- 更新日 : 2026年8月4日

算定基礎届はいつ届く?提出期限や対象者、書き方・訂正方法まで解説

算定基礎届は毎年6月中旬以降に年金事務所から事業所宛に送付され、提出期限は7月1日〜10日です。

- 用紙は6月中旬以降に順次発送される

- 提出期限は毎年7月1日〜7月10日

- 対象は7月1日時点の在籍被保険者全員

Q. 算定基礎届の提出期限はいつ?

A. 毎年7月1日から7月10日まで。10日が土日祝の場合は翌平日が期限となります。

算定基礎届は、毎年6月中旬以降に日本年金機構から事業所宛に送付される標準報酬月額を見直すための届出書類です。本記事では、算定基礎届がいつ届くのかという基本的な疑問から、提出対象者の条件、報酬の範囲、具体的な書き方、提出期限、訂正方法までを順に解説します。定時決定の手続きをスムーズに進めたい企業のバックオフィス担当者の方は、ぜひ参考にしてください。

算定基礎届とは?

算定基礎届とは、従業員の標準報酬月額を年に1回見直す「定時決定」のために提出する書類のことです。健康保険・厚生年金保険の保険料額や将来の年金額に直結する重要な届出となります。

事業所に雇用される従業員は、健康保険料や厚生年金保険料といった社会保険料を事業主と折半して負担しています。この社会保険料は、給与や手当などの報酬額に応じて等級が決まる仕組みです。月額報酬の場合、健康保険では1~50等級、厚生年金保険では1~32等級に区分され、この等級算定のもとになる報酬額を標準報酬月額と呼びます。

ただし報酬額は昇給や残業の増減などで変動するため、毎年1回、4月から6月の報酬をもとに再計算する必要があります。この再計算の手続きが定時決定であり、そのために事業主が提出する書類が算定基礎届です。

参考:被保険者報酬月額算定基礎届 70歳以上被用者算定基礎届|日本年金機構

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

算定基礎届の手続き完全ガイド

算定基礎届(定時決定)の手続きは、社会保険に加入する全従業員が対象になるため作業量が多く、個別の計算や確認事項の多い業務です。

手続きの概要や間違えやすいポイントに加え、21の具体例を用いて記入方法を解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

随時改定がよくわかるガイド

月額変更届の手続き(随時改定)は、一定の要件を満たす従業員を対象にその都度対応が必要になります。

この資料では、随時改定の基本ルールと手続き方法に加え、よくあるミスの対処方法についても解説します。

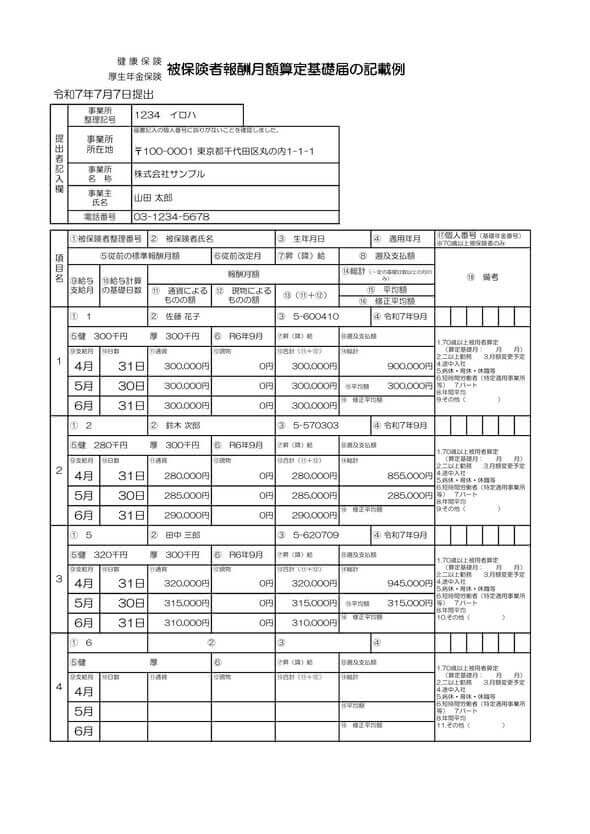

算定基礎届 記入例

社会保険の算定基礎届を作成する際に役立つ、記入例を記載した資料です。実際の用紙への記載方法や記入の要領を、見本を通してご確認いただけます。

届出書類作成の正確性を高め、事務手続きをスムーズに進めるための参考資料としてご活用ください。

算定基礎届はいつ届く?

算定基礎届の用紙は、毎年6月中旬以降に管轄の年金事務所または事務センターから事業所宛に送付されます。届出時期は全国一律ではなく、6月上旬から下旬にかけて順次発送されるのが実情です。

この用紙には、5月中旬までに届出された被保険者の氏名・生年月日・従前の標準報酬月額などの情報があらかじめ印字されています。そのため事業主は、印字内容に誤りがないかを確認し、未記入の項目を補ったうえで提出する流れになります。

なお、従業員が2か所以上の事業所に勤務している場合は、選択している事業所を管轄する事務センターから別途届出用紙が送られる点に注意が必要です。算定基礎届が届いたら、内容確認を後回しにせず、早めに準備を始めることが提出期限を守るうえでのポイントになります。

算定基礎届の対象者は誰?

算定基礎届の対象となるのは、7月1日時点で在籍している被保険者全員と70歳以上被用者です。逆に、在籍期間や提出予定の届出によっては対象外となるケースもあります。

定時決定は所得税や住民税のように1年間の合計所得で計算するものではなく、4月から6月の3か月分の報酬を基準とする点が特徴です。そのため、雇用期間によって対象・非対象が分かれます。

算定基礎届の対象となる人

対象者は、事業主が雇用する被保険者全員と70歳以上被用者です。正確には、7月1日時点で在籍している従業員が定時決定の対象になります。

以下のようなケースも算定基礎届の対象に含まれます。

- 育児休業中の人

- 介護休業中の人

- 病気療養中の人

- 2か所以上の事業所に勤務している人

- 70歳以上の人

- 出向中で給与を支払われている人

標準報酬月額は、事業主が4月から6月の3か月間に支払った報酬の平均額によって決まります。この平均額に保険料率を掛けることで保険料額が確定し、その年の9月から翌年8月まで適用される仕組みです。

なお、70歳を超えると厚生年金の被保険者資格を喪失しますが、「70歳以上被用者」として算定基礎届の対象に変わらず含まれます。また75歳以上は健康保険の資格を喪失するものの、在職老齢年金の計算に必要な情報として算定基礎届への記載対象となります。

算定基礎届の対象とならない人

以下に当てはまる人は、その年の算定基礎届の対象になりません。

- 6月1日以降に社会保険に加入した人

- 6月30日以前に退職した人

- 7月の随時改定で月額変更届を提出する人

- 8月または9月に月額変更届を提出する予定がある人

月額変更届とは、定時決定などで決まった標準報酬月額を、昇給や降給など、固定的賃金の大きな変動に応じて見直す際に提出する届出です。この手続きを随時改定と呼びます。

月額変更届を提出するには、原則として変動があった月から3か月間の賃金支払基礎日数がいずれも17日以上あること、また変更前後の標準報酬月額に2等級以上の差が生じていることの両方を満たす必要があります。

ここでいう固定的賃金とは、基本給や通勤手当のように毎月ほぼ一定額が支給される報酬を指し、残業手当や深夜手当など金額が変動する手当は含まれません。

算定基礎届の対象となる報酬とは?

算定基礎届で報酬として扱われるのは、労働の対価として継続的・定期的に支給されるものです。一方、臨時的に支給されるものは原則として報酬に含まれません。

事業主は給与のほかに各種手当や賞与、住居・食事といった現物支給も行っていますが、すべてが算定対象になるわけではない点に注意が必要です。報酬として扱われるものとそうでないものの区分は以下のとおりです。

| 区分 | 報酬として扱われるもの | 報酬として扱われないもの |

|---|---|---|

| 金銭による支給 | 基本給、能率給、奨励給、役付手当、勤務地手当、家族手当、通勤手当、住宅手当、早出残業手当、年4回以上の賞与など | 大入袋、見舞金、解雇予告手当、退職手当、出張旅費、交際費、慶弔費、傷病手当金、年3回以下の賞与など |

| 現物による支給 | 通勤定期券、食事、社宅、寮、被服(勤務服でないもの)、自社製品など | 制服・作業着(業務に要するもの)、見舞品、本人負担額が報酬換算額の2/3以上となる食事など |

※年3回以下支給される賞与は標準賞与額の対象として別途扱われます。

参考:算定基礎届の記入・提出ガイドブック 令和8年度|日本年金機構

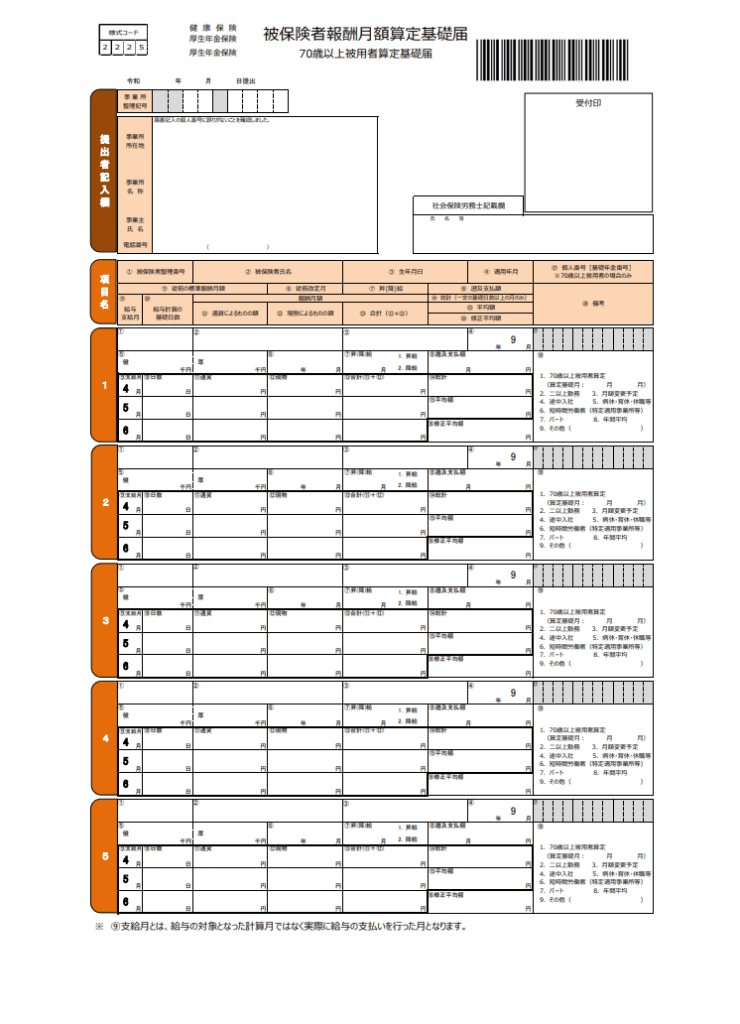

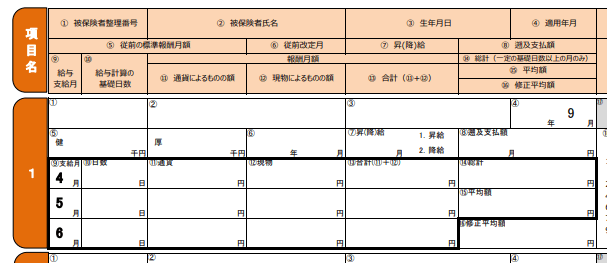

算定基礎届の書き方は?

算定基礎届の記入は、印字済み項目の確認と、支払基礎日数・報酬額・平均額の記載が中心です。1枚の用紙に記入できるのは5名までのため、対象者が多い場合は複数枚使用します。

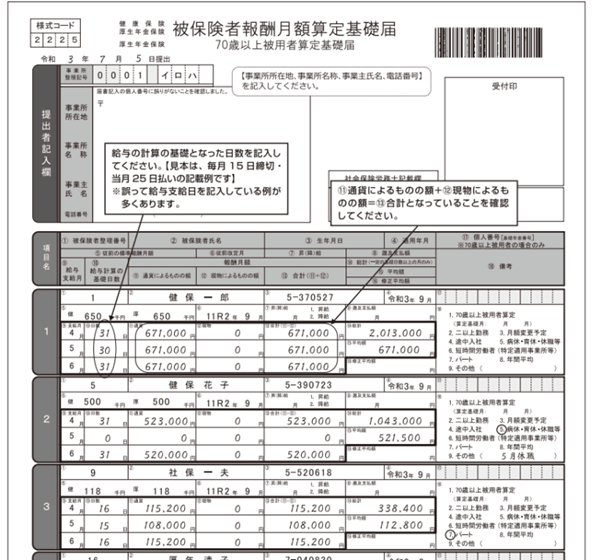

用紙上部の「提出者記入欄」はすでに情報が印字されていることが一般的ですが、電話番号は必ず連絡が取れる番号を記入しましょう。また、被保険者整理番号・氏名・生年月日・適用年月・従前の標準報酬月額・従前改定月といった項目も印字済みのケースが多いため、内容に誤りがないか確認します。

参考:被保険者報酬月額算定基礎届 70歳以上被用者算定基礎届|日本年金機構

STEP1:支払基礎日数を記入する

支払基礎日数とは、給与の支給額を計算するもとになる日数のことです。給与形態によって算出方法が異なります。

- 当月末締め・当月末日支払いの場合:暦日数(例:4月→30日)

- 月途中締め・当月末支払いの場合:締日翌日から1か月間の日数

- 給与締めが月末・支払いが翌月の場合:前月の日数(例:3月→31日)

欠勤控除がある場合は、欠勤日数を引いた所定労働日数を記入し、時給制・日給制の場合は実際の出勤日数がそのまま支払基礎日数となります。

STEP2:通貨・現物支給額・合計を記入する

通貨支給と現物支給それぞれの金額、およびその合計額を記入します。支給月の判断は支給日が基準となるため、3月末締めの給与を4月25日に支給した場合は4月分として記入します。

現物支給の金額換算は、日本年金機構が公表する全国現物給与価額一覧表に基づいて行います。都道府県や年度によって金額が異なるため、記入時に確認が必要です。なお、支払基礎日数が17日未満の月があっても、報酬の記入自体は必須です。

STEP3:総計額を記入する

総計欄には、算定対象月の通貨支給額と現物支給額を合算した金額を記入します。算定対象月とは、支払基礎日数が17日以上の月を指します。

たとえば5月の支払基礎日数が16日だった場合、5月は算定対象から外れ、4月と6月の報酬のみが対象になります。なお、特定適用事業所に勤務する短時間労働者については、11日以上の月が算定対象の基準となります。

STEP4:平均額を記入する

総計額を算定対象月数で割った平均額を記入します。小数点以下は切り捨てて構いません。

たとえば算定対象月が2か月の場合は総計額を2で割り、3か月とも対象であれば3で割った値が標準報酬月額の算定根拠になります。

短時間就労者の記入方法

週の所定労働時間および月の所定労働日数が正社員の4分の3以上である短時間就労者は、実際の勤務日数を支払基礎日数として記入します。

この場合、備考欄の「7.パート」に〇をつけます。支払基礎日数が17日以上の月が1か月でもあれば、その月は算定対象月となり同様に「7.パート」を記載します。一方、すべての月で17日未満の場合は15日以上の月が算定対象となり、すべて15日未満の場合は従前の標準報酬月額がそのまま使用されます。

参考:算定基礎届の記入・提出ガイドブック 令和8年度|日本年金機構

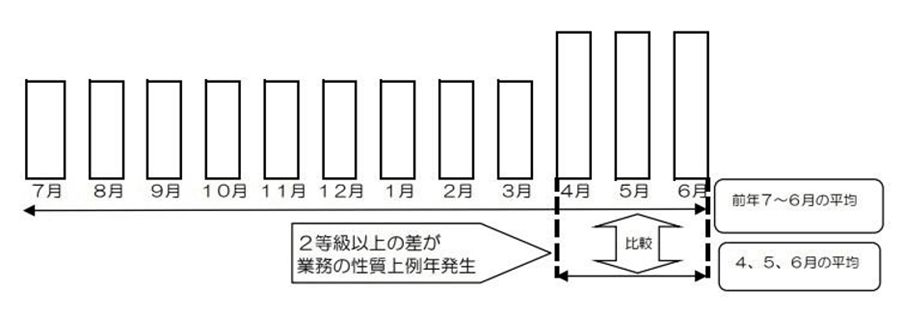

年間平均で算定する方法もある

季節的に報酬が変動する業種では、年間平均をもとに標準報酬月額を算定できる場合があります。これを保険者算定(年間平均)と呼びます。

標準報酬月額は通常、資格取得時決定・定時決定・随時改定・育児休業等終了時改定・産前産後休業終了時改定の5つの方法で決まりますが、これらに加えて例外的に年間平均が用いられることがあります。年間平均が認められるのは、次の3条件をすべて満たす場合です。

- 定時決定の標準報酬月額と年間平均の標準報酬月額に2等級以上の差があること

- その差が業務の性質上、毎年発生することが見込まれること

- 被保険者本人の同意が得られていること

参考:算定基礎届の記入・提出ガイドブック 令和8年度|日本年金機構

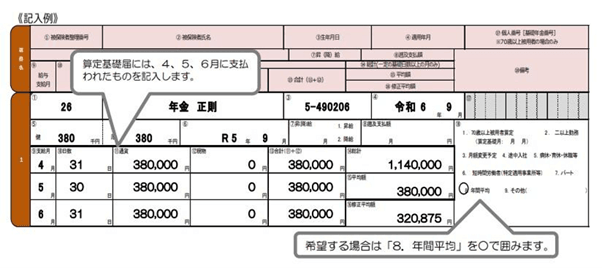

年間平均で算定する場合は、算定基礎届の4月・5月・6月の報酬額を記入したうえで、備考欄の「8.年間平均」を〇で囲みます。申請にあたっては「年間報酬の平均で算定することの申立書」などの添付書類も必要です。

引用:「算定基礎届の記入・提出ガイドブック 令和8年度」(日本年金機構)

標準報酬月額の計算方法は?

標準報酬月額は、4月から6月の報酬合計を3で割った平均額をもとに、等級表に当てはめて決定します。ここでは東京都在住の40歳・基本給45万円のケースで計算手順を確認します。

| 項目 | 4月 | 5月 | 6月 |

|---|---|---|---|

| 基本給 | 45万円 | 45万円 | 45万円 |

| 残業代 | 4万円 | 3万円 | 2万円 |

| 通勤手当 | 1万円 | 1万円 | 1万円 |

| 合計 | 50万円 | 49万円 | 48万円 |

3か月の合計額は147万円、平均額は49万円となります。令和8年度の東京都の等級表では、この平均額は健康保険30等級・厚生年金27等級に該当し、標準報酬月額は50万円です。

この標準報酬月額をもとに、40歳〜64歳の介護保険第2号被保険者であれば健康保険料率9.85%に介護保険料率1.62%を加えた11.47%を、厚生年金保険料は18.3%の保険料率を掛けて保険料を算出します。50万円の場合、健康保険料は全額57,350円(折半額28,675円)、厚生年金保険料は全額91,500円(折半額45,750円)となります。

算定基礎届の記入で注意すべきケースとは?

定時決定の対象判定で迷いやすいのは、入社・退職・休業などのタイミングが4月から7月にかかるケースです。状況ごとの対応を整理すると、記入ミスを防げます。

| ケース | 対応 |

|---|---|

| 4月から6月の間に入社した | 支払基礎日数が17日未満の月を除外し、17日以上の月のみで算定 |

| 6月以降に入社した | 定時決定の対象外。算定基礎届の提出は不要 |

| 6月30日以前に退職した | 7月1日時点で在籍していないため提出不要 |

| 育休・病休などで報酬が0円 | 該当月は「0円」と記入し、総計・平均額の記入は不要 |

| 7月以降に給与改定が予定されている | 4月から6月の報酬額で記入し、改定後は月額変更届で対応 |

特に6月以降の入社者と6月30日以前の退職者は、誤って算定基礎届に含めてしまいやすいポイントです。対象者リストを作成する際に、在籍状況を必ず確認しましょう。

算定基礎届の提出期限はいつ?

算定基礎届の提出期間は、毎年7月1日から10日までです。10日が土曜・日曜・祝日にあたる場合は、提出期限が翌平日に繰り下がります。

提出方法は、用紙による郵送・窓口提出と、電子媒体での提出の2種類があります。電子媒体で提出する場合は、日本年金機構が提供する専用プログラムを使用します。用紙で提出する場合は、同封の返信用封筒を使って事務センターに郵送するか、管轄の年金事務所に直接持参します。

近年は、給与計算ソフトやクラウドサービスを活用することで、算定基礎届の作成から電子申請までを効率化できるケースも増えています。提出期限が短いため、早めの準備が業務負担の軽減につながります。

算定基礎届を提出後に誤りを見つけたときの訂正方法は?

提出後に記入ミスが見つかった場合は、まず管轄の年金事務所に電話で連絡し、訂正書類を作成して再提出します。対応が遅れるほど保険料の確定や被保険者への影響が大きくなるため、早期対応が重要です。

手続き1:年金事務所等に電話する

誤りに気づいたら、速やかに管轄の年金事務所へ連絡し、内容に誤りがあることを伝えたうえで再提出の手続きについて相談します。対応した担当者の名前を控えておくと、その後のやり取りがスムーズになります。

手続き2:訂正書類を作成して再提出する

連絡後は、訂正内容を反映した書類を作成します。用紙の上部に「訂正」と明記し、誤った箇所は赤字で記入したうえで、黒字で正しい情報を記載します。

なお、本来は定時決定の対象でない従業員を誤って提出していた場合は、備考欄に「7月随時改定予定」と記載し、必要に応じて随時改定の書類もあわせて提出します。

算定基礎届などの労務手続きを効率化するシステム活用の現状

算定基礎届の作成や提出は、毎年短い期間で対応する必要があり、バックオフィス担当者にとって大きな負担となります。 マネーフォワードでは、人事労務の担当者を対象に、手続き実務におけるデジタルツールの活用状況について独自に調査を実施しました。

労務手続きのデジタル化における課題

手続き業務におけるツールの活用において、最も多いのは行政への電子申請は行っているが社内の進捗管理や書類準備は手作業であるケースで、43.8%でした。また、社内の進捗管理から行政への電子申請まで一気通貫でシステム化されていると回答した割合は24.9%でした。さらに、全ての工程においてデジタルツールを活用せず、手作業で行っている割合は8.0%にとどまっています。

算定基礎届をはじめとする社会保険手続きを遅滞なく進めるためには、社内の情報整理から申請までを一気通貫で効率化できるシステムの導入を検討することが有効です。

算定基礎届が届いたら早めの確認と提出を

算定基礎届は、従業員の社会保険料や将来の年金額に直結する定時決定の根拠となる重要な届出です。算定基礎届がいつ届くかを把握し、対象者の確認、支払基礎日数や報酬額の記入、提出期限の管理までを計画的に進めることで、ミスのない手続きが可能になります。届いたら早めに内容を確認し、期限内の提出を心がけましょう。

よくある質問

算定基礎届とは?

健康保険や厚生年金、介護保険などの被保険者の標準報酬月額を算定し、保険料を決定するために提出する届出書です。年に1度、定期的に提出する必要があります。詳しくはこちらをご覧ください。

算定基礎届の対象となる報酬は?

算定基礎届に関しては変動給も含めた額で保険料が決定されます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

失業保険をもらうと育休手当はもらえない?受給条件や代わりの支援策を解説

「失業保険を受け取ったら育休手当はもうもらえないの?」そんな疑問を抱える方も少なくありません。失業保険と育児休業給付金は、それぞれ目的や支給条件が異なるため、原則として同時に受け取…

詳しくみる -

# 社会保険業務

社会保険は口座振替できる?手続きや提出方法を解説!

社会保険料は会社が国に保険料を納付する義務のある保険料です。皆さんの会社では、社会保険料を納付する際にどのような手続きをされているでしょうか。 今回は、社会保険料の納付の手続きにつ…

詳しくみる -

# 社会保険業務

労災申請を従業員本人が希望しない場合はどうする?デメリットや企業側の対応を解説

労災申請を従業員が希望しない理由には、心理的な不安や経済的な影響、手続きの煩雑さなど、さまざまな要因が関係しています。会社への影響を懸念したり、自身のミスだからと責任を感じたりする…

詳しくみる -

# 社会保険業務

傷病手当とは?金額や条件・期間、もらえない場合の具体例を解説

病気で長期間会社を休むことになった場合、頼りになるのが健康保険から支給される傷病手当金です。傷病手当金はいつまで、いくら受け取れるのか、気になる人もいるでしょう。 本記事では、傷病…

詳しくみる -

# 社会保険業務

子供を扶養に入れる条件は?共働き・大学生の年収基準や手続き方法を解説

子供はどんな条件で親の社会保険の扶養に入れる? 子供の収入が一定額未満なら、親の健康保険・厚生年金の被扶養者になれます。 年間収入の見込みが130万円未満かどうかで判定される 勤務…

詳しくみる -

# 社会保険業務

会社の代表者変更で必要な社会保険手続きは?事業所関係変更届の書き方も解説

会社の代表者や名称の変更、所在地の移転などが発生した際は、社会保険の変更手続きを行う必要があります。特に年金事務所の管轄が変わる都道府県をまたぐような移転の場合には、保険料率が変更…

詳しくみる