- 更新日 : 2026年8月4日

標準報酬月額とは?仕組みや計算方法・決定タイミング・ミス対処まで社会保険料をわかりやすく解説

標準報酬月額とは、4〜6月の報酬平均を等級に区分した金額で、健康保険料・厚生年金保険料の計算基準となる金額です。

- 基本給+各種手当の合計が算定対象

- 決定タイミングは入社・年1回・随時の5種

- 保険料は労使折半で会社と従業員が負担

Q. 標準報酬月額はどうやって計算する?

A. 4〜6月の報酬合計を3で割った平均額を標準報酬月額表の等級に当てはめて決定します。

毎月の給与明細から天引きされる健康保険料や厚生年金保険料は、「標準報酬月額」をもとに算出されます。標準報酬月額とは何かを正しく理解しておくことは、給与計算や社会保険手続きを担うバックオフィス担当者にとって必須の知識です。本記事では、報酬月額の意味・算出方法・決定・改定のタイミング・社会保険料の計算手順・手続きミス時の対処まで、一通りわかりやすく整理します。

標準報酬月額とは何か?

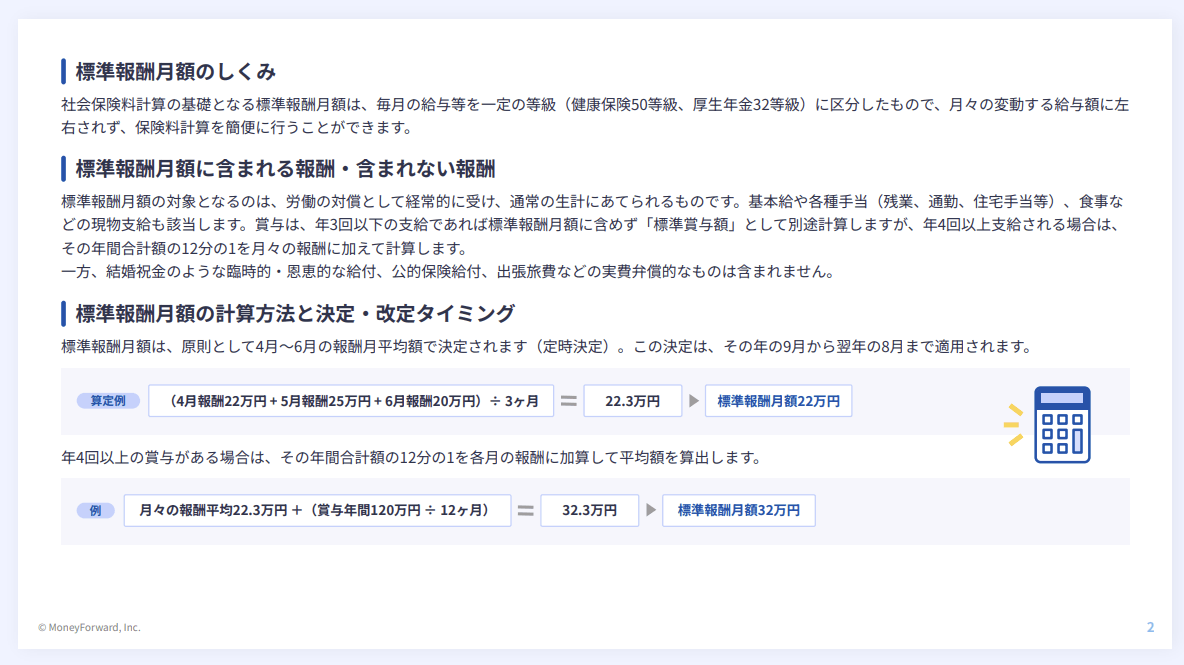

標準報酬月額とは、4〜6月の3か月間に支払われた報酬の平均額を、等級に区分して表した金額のことです。健康保険料・厚生年金保険料(社会保険料)の計算基準として用いられ、年に一度の定時決定や一定条件を満たした場合の随時改定によって更新されます。

給与・基本給とは異なる

標準報酬月額は基本給だけでなく、各種手当を含む「報酬の合計額」をもとに算出する点で、通常いう「給料(基本給)」とは異なります。

給与明細に並ぶ残業手当・住宅手当・家族手当・通勤手当などは報酬に含まれるため、標準報酬月額は基本給より大きくなるケースがほとんどです。一方、年3回以下の賞与や慶弔見舞金など臨時的なものは標準報酬月額の対象となる報酬に含まれません。この「含む・含まない」の区別が、社会保険料の正確な計算に直結します。

標準報酬月額の基礎を詳しく理解!2つのおすすめ

社労士監修!この記事をお読みの方によく活用いただいている人気のガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

標準報酬月額の計算方法、自信を持って説明できますか?

給与計算担当者にとって標準報酬月額の決定は社会保険料の根幹となる重要業務ですが、報酬の算入対象、定時決定、随時改定、産休育休復帰時改定など、押さえるべきルールは多岐にわたります。

「標準報酬月額計算ガイド」では、標準報酬月額の基本的な考え方から具体的な計算手順、改定タイミングまでを、実務担当者目線で1冊にまとめました。新任担当者の研修資料としても、ベテラン担当者の確認用としても活用いただけます。

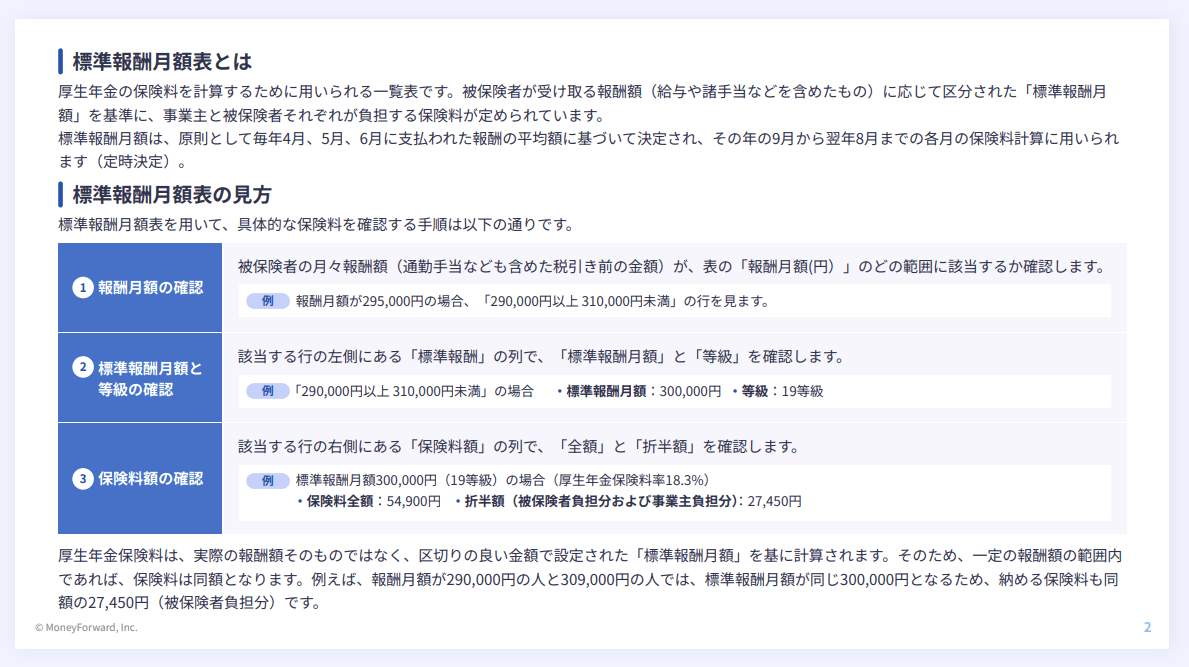

厚生年金の標準報酬月額表、正しく読み解けていますか?

厚生年金保険の標準報酬月額表は健康保険と等級の区分が異なり、独自の構造を持っています。

「厚生年金 標準報酬月額表の見方ガイド」では、報酬月額から該当等級を見つける手順などを図解で解説。標準報酬月額表を初めて使う方はもちろん、改めて基礎を確認したい担当者にもおすすめです。

標準報酬月額はどのように社会保険料の計算に使われるのか?

標準報酬月額は、健康保険料と厚生年金保険料の計算基準として直接使用されます。それぞれ等級が異なり、適用する保険料率も別です。

健康保険と厚生年金で等級区分が異なる

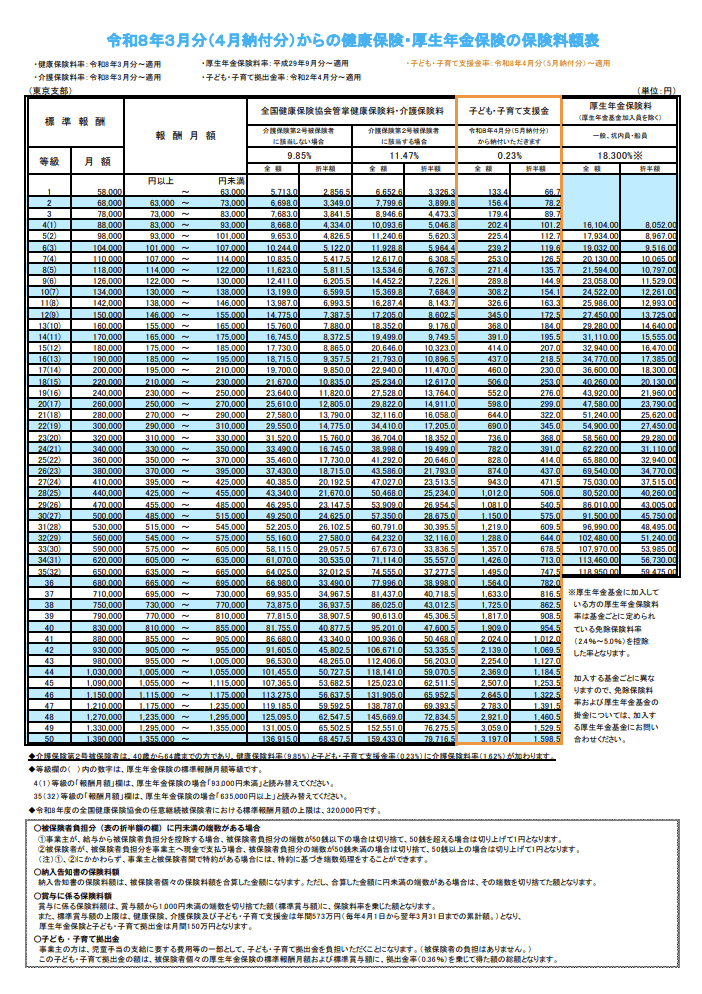

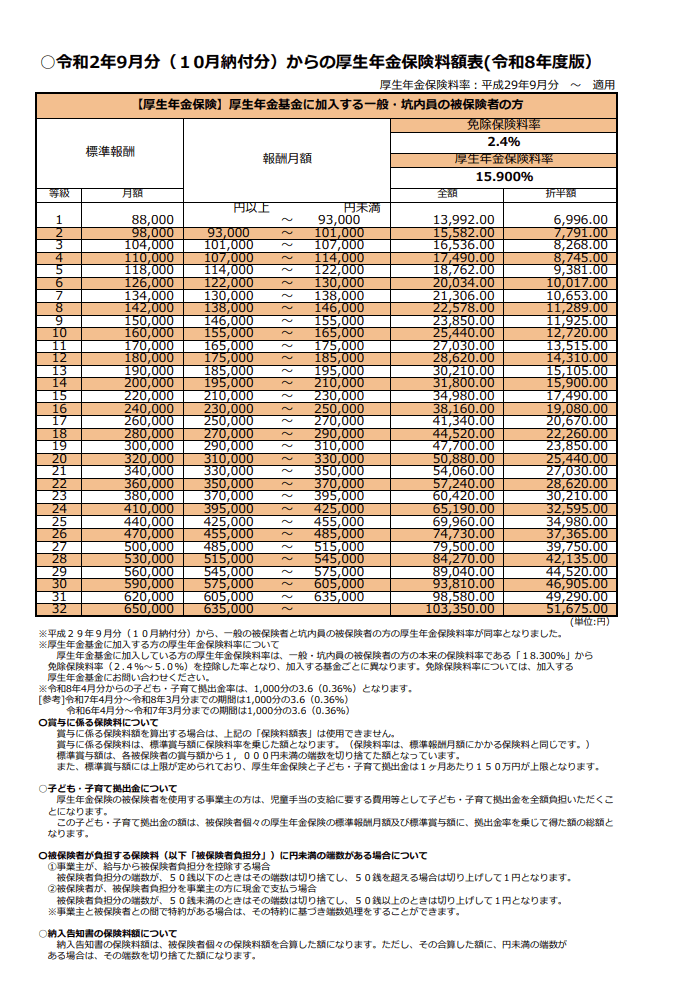

健康保険の場合は第1等級(58,000円)から第50等級(1,390,000円)の50段階、厚生年金保険の標準報酬月額は、第1等級(88,000円)から第32等級(650,000円)までの32等級に区分されています。 それぞれ対応する標準報酬月額に保険料率をかけることで保険料額が決まります。

健康保険の保険料率は都道府県ごとに異なります(全国健康保険協会=協会けんぽ管掌の場合)。たとえば東京都で40歳未満の場合は9.85%(2026年度)です。一方、厚生年金の保険料率は全国一律183/1000(18.3%)で、都道府県による違いはありません。

標準報酬月額表は日本年金機構・全国健康保険協会(協会けんぽ)の公式サイトで確認できます。事業所の所在都道府県に対応した表を必ず参照してください。

参考:令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京支部)|全国健康保険協会

参考:令和2年9⽉分(10⽉納付分)からの厚⽣年⾦保険料額表(令和8年度版)|日本年金機構

標準報酬月額の対象となるもの・ならないものは?

報酬とは、名称にかかわらず労働者が労働の対償として受けるものを指します。金銭だけでなく、通勤定期券や食事など現物支給も「現物給与」として報酬に含まれます。

報酬に含まれるもの

| 支給形態 | 報酬に含まれるもの |

|---|---|

| 金銭(通貨)で支給されるもの | 基本給(月給・週給・日給など)、役職手当・家族手当・住宅手当・残業手当・休業手当・通勤手当など各種手当、年4回以上支給される賞与・決算手当・期末手当 |

| 現物で支給されるもの | 通勤定期券・回数券、食事代・食券、社宅・独身寮、勤務服以外の被服 |

ただし、現物支給の食事は本人負担額が現物給与の価額の2/3以上の場合、社宅は本人負担額が現物給与の価額以上の場合は報酬に含まれません。

報酬に含まれないもの

| 支給形態 | 報酬に含まれないもの |

|---|---|

| 金銭(通貨)で支給されるもの | 病気見舞金・結婚祝金などの恩恵的支給、傷病手当金・年金などの公的保険給付、大入袋・退職金などの臨時・一時的なもの、出張旅費・交際費などの実費弁償、年3回以下の賞与 |

| 現物で支給されるもの | 制服・作業着などの勤務服、会社創立周年・勤続表彰の記念品 |

標準報酬月額の算出方法は?

標準報酬月額は、対象期間3か月分の報酬を合計し、3で割った平均額を標準報酬月額表に当てはめて算出します。

算出の3ステップ

- 対象となる3か月に支払われた報酬の合計額を算出する

- 合計額を3で割り、報酬月額(月平均)を求める

- 算出した報酬月額を標準報酬月額表に当てはめ、該当する等級の標準報酬月額を確認する

具体例として、4月の報酬が30万円・5月が28万円・6月が29万円の場合を見てみましょう。3か月の合計は87万円で、3で割ると報酬月額は29万円です。標準報酬月額表で「29万円以上31万円未満」に当てはまる等級の標準報酬月額は30万円となります。

標準報酬月額が決定・改定されるタイミングは?

標準報酬月額の決定・改定には5つの区分があり、それぞれ手続きの方法と適用期間が異なります。

入社時:資格取得時決定

入社時に行う手続きが「資格取得時決定」です。入社条件として提示された報酬や雇用契約書の報酬額をもとに標準報酬月額を決定します。

決定した標準報酬月額の使用期間は、資格取得月によって異なります。1月1日〜5月31日に入社した場合はその年の8月まで、6月1日〜12月31日に入社した場合は翌年の8月まで使用します。翌9月以降は定時決定で決まった標準報酬月額が適用されます。

年1回:定時決定

毎年4〜6月の3か月の報酬をもとに行う手続きが「定時決定」です。7月1日時点で在籍しているすべての従業員を対象に行い、算定基礎届を日本年金機構に提出します。

ただし、4〜6月のいずれかの月で報酬支払基礎日数(実際に報酬が支払われた対象となる日数)が17日未満の月については、その月を除いて算定します。3か月すべてが17日未満の場合は定時決定による変更は行わず、従前の標準報酬月額を継続使用します。定時決定で決定した標準報酬月額は、その年の9月から翌年8月まで適用されます。

固定的賃金の変動時:随時改定

定時決定以外の時期に固定的報酬が大幅に変動した場合に行う手続きが「随時改定」です。月額変更届を提出することで手続きします。

随時改定が行われる条件は、以下の3つすべてを満たす場合です。

- 賃金の固定的部分(基本給・役職手当など)に変動があったこと

- 変動月以降の3か月から算出した標準報酬月額と、現在の標準報酬月額との間に2等級以上の差があること

- その3か月の各月の報酬支払基礎日数がいずれも17日以上あること

1月〜6月に随時改定が行われた場合はその年の8月まで、7月〜12月に行われた場合は翌年8月まで変更後の標準報酬月額を使用します。

産前産後休業復職後:産前産後休業終了時改定

産前産後休業(産休)から復職した従業員を対象に行う手続きが「産前産後休業終了時改定」です。産休後は以前と同じ勤務形態で働けないケースが多く、実際の報酬が産休前より下がっても随時改定の要件(支払基礎日数17日以上)を満たせないことがあります。この乖離を解消するため、産前産後休業終了時報酬月額変更届を提出することで改定が可能です。

休業終了日の翌日が属する月以降の3か月の報酬にもとづいて標準報酬月額を改定し、4か月目から新しい標準報酬月額を適用します。

育児休業復職後:育児休業終了時改定

育児休業(育休)から復職した従業員を対象に行う手続きが「育児休業終了時改定」です。産前産後休業終了時改定と同様の理由で設けられており、育児休業終了時報酬月額変更届を提出することで改定を受けられます。適用の開始時期も同じく、休業終了日の翌日が属する月以降の3か月の報酬をもとに算定し、4か月目から新しい標準報酬月額を使用します。

社会保険料の具体的な計算方法は?

社会保険料は、標準報酬月額に各保険の料率をかけて算出します。健康保険料と厚生年金保険料は計算式が異なるため、それぞれ確認しておきましょう。

厚生年金保険料の計算方法

厚生年金保険料は次の式で計算します。

厚生年金保険料 = 標準報酬月額 × 厚生年金保険料率(183/1000)

保険料は従業員と会社が1/2ずつ折半して負担します。

- 従業員負担分:標準報酬月額 × 183/1000 × 1/2

- 会社負担分:標準報酬月額 × 183/1000 × 1/2

標準報酬月額が30万円の場合の例では、従業員・会社それぞれが27,450円を負担します(300,000円 × 183/1000 × 1/2)。厚生年金保険料率は全国一律のため、都道府県による違いはありません。

参考:令和2年9⽉分(10⽉納付分)からの厚⽣年⾦保険料額表(令和8年度版)|日本年金機構

健康保険料の計算方法

健康保険料は次の式で計算します。

健康保険料 = 標準報酬月額 × 健康保険料率

協会けんぽ(全国健康保険協会)の保険料率は都道府県ごとに異なり、東京都の場合は9.85%(2026年度)です。厚生年金保険料と同じく従業員・会社が1/2ずつ負担します。

- 従業員負担分:標準報酬月額 × 9.85% × 1/2(東京都で40歳未満の場合)

- 会社負担分:標準報酬月額 × 9.85% × 1/2(東京都の場合)

標準報酬月額が30万円の場合、従業員・会社それぞれが14,775円を負担します(300,000円 × 9.85% × 1/2)。健康保険料率は事業所の所在都道府県の表を参照してください。

参考:令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京支部)|全国健康保険協会

標準報酬月額の手続きや計算を間違えた場合はどうすればよいか?

標準報酬月額を誤って算定・適用すると、1年間にわたって社会保険料が正しく徴収・納付されない状態が続きます。ミスが判明した場合は、次のいずれかの方法で速やかに対処します。

3つの対処方法

- 翌月の給与計算時に清算する

- 当月中に現金で清算する

- 差額を会社が負担する

翌月精算では、多く控除していた分は翌月の控除額を減らし、少なかった分は翌月に上乗せします。調整は必ず健康保険料・厚生年金保険料の科目ごとに行ってください。異なる項目で調整すると、所得税の源泉徴収額が誤って計算されるリスクがあります。

当月中に現金で対応する場合は、多く控除していたときは従業員へ現金で返還し、少なかったときは従業員から追加徴収します。ただし現金でのやり取りと合わせて、当月の給与明細上の社会保険料の科目も必ず修正してください。修正しないと年間の社会保険料控除額が正しく集計できません。

差額を会社で負担する場合、会社が負担した金額は従業員への「給与」とみなされ、所得税の課税対象となる点に注意が必要です。逆に、多く控除した差額を会社が受け取ることはできません。従業員への返還か、翌月の控除額での調整を行ってください。

標準報酬月額の管理や社会保険手続きにおける実務の課題

工数がかかる社会保険免除の手続き

マネーフォワードが独自に実施した調査では、育児休業手続きの中で特に工数がかかる、または判断が難しい業務として、最も多かったのは育児休業給付金の申請書類作成と提出で43.2%でした。これに次いで、社会保険料免除(産休・育休中)に関する手続きが42.3%、育休中の社会保険料や給付金の見込額の試算・説明が29.8%と続いています。

手続きの正確な管理が求められる

標準報酬月額の決定や改定は、産前産後休業終了時や育児休業終了時にも発生します。これらは社会保険料の免除や復職後の保険料計算、等級の決定に直結するため、間違いのない迅速な対応が欠かせません。担当者の業務負担を軽減し、手続きの漏れを防ぐためには、管理の効率化が重要になります。

出典:マネーフォワード クラウド、特に工数がかかる、または判断が難しい業務【産休・育休に関する調査データ】(回答者:従業員の産休・育休に関する実務に関与している674名、集計期間:2026年3月実施)

標準報酬月額を正しく管理して社会保険手続きの抜け漏れを防ごう

標準報酬月額とは、4〜6月の報酬平均をもとに等級区分した金額で、健康保険料・厚生年金保険料の算出基準となります。報酬月額の定義・対象範囲を正確に把握し、資格取得時決定・定時決定・随時改定・産休育休終了時改定のそれぞれのタイミングで手続き漏れが生じないよう管理することが、バックオフィス担当者には求められます。計算ミスや手続きのミスが起きた際は、科目ごとに正しく調整し、従業員への影響を最小限に抑えましょう。

よくある質問

標準報酬月額とは?

健康保険料と厚生年金保険料を計算する際に用いる額で、健康保険は第1等級から第50等級まで、厚生年金保険は第1等級から第32等級まであります。詳しくはこちらをご覧ください。

標準報酬月額の決定・改定のタイミングは?

資格取得時・年に1回(定時)・大幅な報酬変動時・産前産後休業終了時・育児休業終了時が標準報酬月額決定・改定のタイミングです。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

社会保険料の随時改定とは?3つの条件・月額変更届の書き方・残業や賞与の影響を解説

随時改定の条件と手続きとは? 社会保険料の随時改定は、固定的賃金の変動・2等級以上の差・支払基礎日数の3条件をすべて満たす場合に月額変更届の提出が必要です。 残業代のみの増加は随時…

詳しくみる -

# 社会保険業務

配偶者や親族の扶養に入るためには?手続きや条件を解説!

夫婦で働いている人は、それぞれが社会保険に加入して働くか、それとも、夫か妻の扶養に入って働くかの選択によって、それぞれの働き方が違ってきます。被保険者の扶養に入ることで、保険料が免…

詳しくみる -

# 社会保険業務

個人事業主が選択できる4つの健康保険まとめ

会社に勤めている場合、国民健康保険又は各会社の保険組合に加入することになっていますが、独立して個人事業主として働く場合には自分で加入する健康保険を選ぶ必要があります。 しかし、これ…

詳しくみる -

# 社会保険業務

教育訓練給付金とは?種類や支給要件、手続き方法を解説

教育訓練給付金とは、スキルアップや資格取得などを目的に対象となる講座を受講した際、受講費用の一部が支給される国の制度です。リスキリングや再就職支援にも活用できる制度であり、年収や年…

詳しくみる -

# 社会保険業務

外国人労働者の雇用保険の加入条件や手続きを徹底解説

外国人労働者を雇用する際、日本人と同様に雇用保険の加入が必要です。週20時間以上の勤務や31日以上の雇用見込みがある場合、企業は適切に手続きを行わなければなりません。 本記事で…

詳しくみる -

# 社会保険業務

雇用保険の計算方法は?交通費の扱いやパートや役員も解説

雇用保険とは、失業した従業員への給付や、転職者の雇い入れ、従業員のスキルアップを行う事業所(会社)の支援を行うための保険です。雇用保険料は「賃金総額 × 雇用保険料率」の計算式で算…

詳しくみる