- 更新日 : 2025年11月19日

ボーナスを貰ってから転職したい人は「賞与基準日」を意識せよ

ボーナスの時期になりました。みなさんの懐は暖まりましたか? ぼくがいた東京国税局では、「期末手当」という名のボーナスが貰えます。給与の約4.3月分が6月と12月の2回に分けて支給されますが、夏の方がちょっぴり少なかったと記憶しています。

会社員のみなさんが転職や退職を検討するとき、「もうすぐボーナスの時期だから、どうせなら貰ってからやめようかな」と考えることがあるかもしれません。そういう人はこの日まで在籍していたらボーナスの受給対象になるという「賞与の基準日」を気にしてみてはどうでしょうか。(執筆者:元国税局職員・お笑い芸人 さんきゅう倉田)

人事労務領域では、施行を控えた法改正が2026年後半以降も続きます。政令で施行日が定められる改正もあり、「気づいたら対応期限が迫っていた」という事態も起こりえます。

社労士監修の本資料では、2026〜2028年の主要な法改正を施行年ごとに整理。対象となる企業や施行日もまとめているため、自社が備えるべき改正をもれなくご確認いただけます。

国税局を辞めたときの幻のボーナス

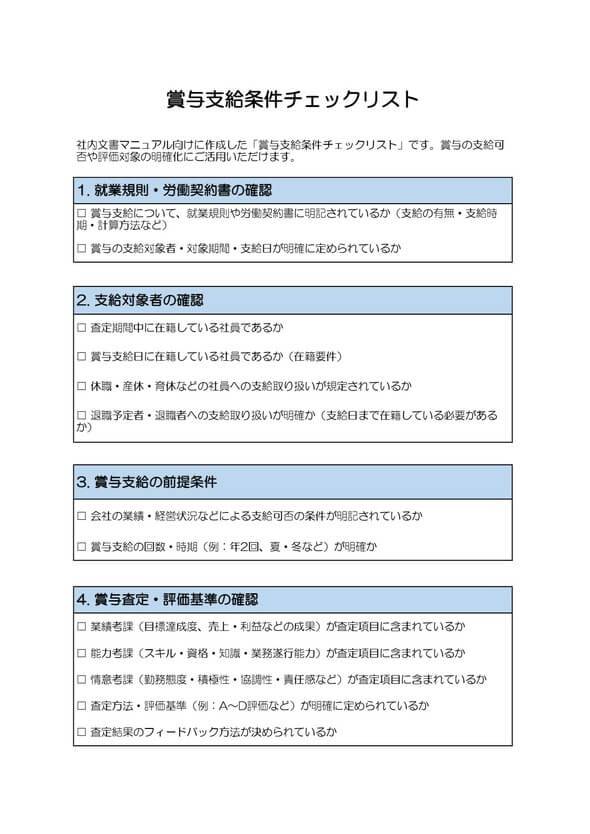

ボーナスの支給条件は会社ごとに規定されています。会社によってボーナス支給日にバラつきがあるのも、各社で時期を決めているからです。

そして、ボーナスの支給条件の中に、“この日まで在籍した人をボーナス支給対象者にする”という「賞与の基準日」を規定している場合もあります。その場合はボーナス支給日の1カ月前に基準日を設けることが多いようです。もしそのような条件が規定されていて、他の支給条件も満たしていたら、その日まで会社に在籍していればボーナスの支給対象になるということです。自社のボーナスの支給条件が知りたい方は就業規則を確認するといいでしょう。

ぼくが国税局を辞めた時期は、ボーナスが支給されるタイミングの少し前でした。

国税局職員を含む国家公務員の夏のボーナスは、6月1日が基準日になっています。なのでその日を過ぎてから退職すれば、ボーナス支給日より早く退職しても支給が確約されるのです。

しかし、ぼくが退職したのは4月30日。6月1日の基準日までは1カ月強あったため、ぼくに夏のボーナスが支給されることはなく、しばらくは貯金を切り崩して生活していました。

もちろん基準日は把握していましたし、有給休暇もたくさん残っていました。ただ、吉本興業の養成所に入るタイミングなどもあって、ボーナスを諦めざるを得なかったと記憶しています。退職する日が、あと1カ月ちょっと遅ければ……。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

賞与計算規程(エクセル)

-e1763462562443.jpg)

賞与計算に関する取り決めを整備するための、エクセル形式の規程テンプレートです。貴社の規定や運用に合わせて手軽に内容を修正・カスタマイズいただけます。

スムーズな運用開始をサポートする実用的な資料としてご活用ください。

賞与計算(社会保険料計算)シート

シート-1.png)

賞与支給額の算出および、社会保険料の計算に対応した実務用シートです。

計算業務の効率化と円滑な事務処理をサポートする資料として、ぜひダウンロードしてご活用ください。

給与計算ミスを防ぐ60のチェックリスト<完全版>

給与計算ミスの発生を防ぐため、雇入れ直後・異動直後などのシーン別に確認すべきポイントを完全保存版・チェックリストとしてまとめました。

起こりやすいミスの傾向についても解説していますので、ぜひ業務にお役立てください。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

アルバイト時代のボーナスは退職後にゲット

アルバイトでもボーナスを貰った経験があります。ぼくは吉本興業の養成所を卒業してから、品川駅の中のお店でアルバイトをしていました。3年くらい働いたかな。

その会社では、仕事の頑張りを店長が認めてくれると、アルバイトでも年末にボーナスを貰うことができました。金額は、アルバイトの給与の額に関係なく、一律5万円の「金一封」で、12月の給与に上乗せして支給されていました。

アルバイトを始めて3年ほど経った頃の11月に、新しい店長が配属されました。ぼくはその店長との折り合いが悪く、12月の中旬頃に退職することになりました。

そのときは12月の給与と一緒にボーナスが支給されました。というのも、ボーナスの基準日を確認して、その日を過ぎてから、退職する意思を伝えたからです。

それにしても、新しい店長からしたら、本業・芸人の年上の男なんて扱いづらい存在だったと思います。いきり立っていたのか、着任早々、身に覚えのないことで怒られたぼくは、「ああ、うまくやっていけないかもなあ」と思いながら、「申し訳ありません」と頭を下げていました。高校生の頃から7つのアルバイトを経験して、どの現場でも臨機応変にやってきたので、単純にその店長がぼくの存在を気に入らなかったのでしょう。

ボーナスは「過去の勤務への対価」

会社員のみなさんがボーナスを貰うのは当然の権利です。仕事を辞めることが決まっていてボーナスを貰うのはなんとなく罪悪感を抱くかもしれませんが、ボーナスは未来の勤務への期待や評価ではなく、査定期間中にちゃんと働いた過去の勤務への対価なので、謹んで頂戴しましょう。

辞めることを理由に、負い目を感じる必要はありません。「転職しようかな?」と考えたら、まずはボーナスの基準日を確認してみてはいかがでしょうか。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

【2025年最新】給与計算の法改正一覧|実務で対応すべきポイントを解説

2025年から2026年にかけて、給与計算業務は複数の法改正への対応が必要です。特に、2025年4月から順次施行される育児・介護休業法の改正は、従業員の働き方に直接影響し、給与計算…

詳しくみる -

# 給与計算

賃金規程とは?作成の流れやポイント、開示義務について解説

賃金規程は就業規則の項目の1つで、働くうえで賃金に関する決まりごとを記載した書類です。10人以上雇用する場合は、就業規則の作成や届け出が義務付けられています。必ず記載する事項と、企…

詳しくみる -

# 給与計算

小田原市の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

小田原市は歴史と自然が調和する観光都市として知られ、多くの企業が地域経済を支えています。そんな小田原市で事業を運営する企業にとって、給与計算は欠かせない業務ですが、その正確性と効率…

詳しくみる -

# 給与計算

賃金台帳と給与明細の違いは?代用できる?フォーマットや書き方も解説

賃金台帳と給与明細の違いについて理解できていますか?賃金台帳は、賃金の支払状況を記録するための書類で、給与明細は会社が従業員に給与額や控除額などを通知するために交付しなければならな…

詳しくみる -

# 給与計算

テレワークの給与計算はどう対応する?勤怠管理方法や在宅勤務手当などの注意点も解説

テレワーク(在宅勤務)の普及に伴い、多くの企業で給与計算業務の見直しが急務となっています。従来のオフィス勤務を前提としたルールでは、勤怠管理や手当の計算で問題が生じやすいためです。…

詳しくみる -

# 給与計算

給与明細の保管期間と紛失時の対応

毎月、給与が支給されると会社から給与明細が発行されますが、この給与明細は保管する必要があるのでしょうか。複数年勤めている人ならば相当数たまってきているため、使い道もないし思い切って…

詳しくみる