- 更新日 : 2025年11月14日

新入社員でもわかる「給与明細の見方」 保険料は何のためにいくら引かれる?

この4月から働き始めた新入社員のみなさんにとって、待ちに待った初任給を受け取る時期が近づいてきました。期待に胸を膨らませながら給与明細を見てみると……総支給額からいろいろと差し引かれた手取り額に落胆するかもしれません。どの項目が、何のために、いくら引かれているのかわからない方もいるでしょう。

今回は、新入社員はもちろんすでに社会人の方もしっかり把握しておきたい「給与明細の控除項目」についてわかりやすく解説します。(執筆者:特定社会保険労務士 黒田英雄)

目次

保険証が貰えるのは健康保険料を払っているから

健康保険の仕組み

まず1つ目の項目は「健康保険料」です。病院やクリニックなどの医療機関で診察を受けるときには、受付でまず保険証を提示します。これまで学生だった方などは、家族の扶養に入っていて保険証もそこから支給されていたと思います。あるいは、市町村で国民健康保険に入っていた方もいるかもしれません。

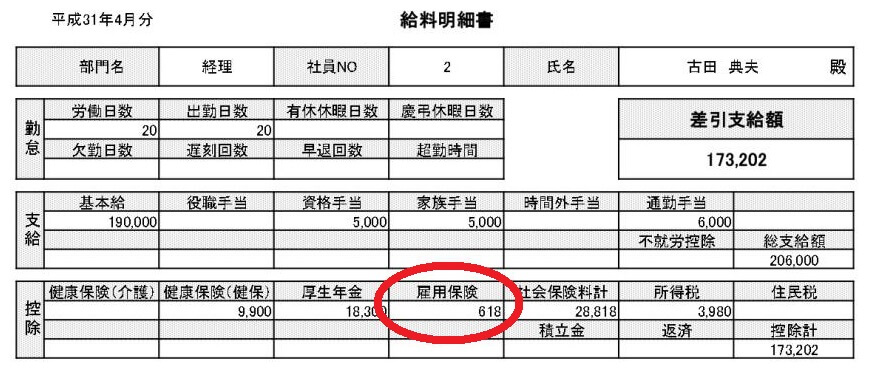

新入社員の給与明細例(※属性や数値を含め架空の一例です)

家族の扶養に入っている場合、保険料はその家族が払っています。国民健康保険でも、基本的には世帯主が保険料を払っています。つまり、ほとんどの新入社員のみなさんにとっては、はじめての「自分で保険料を払う保険証」になるのです。

健康保険は、収入に応じた保険料を支払うことで、医療を平等に安価に受けることができる仕組みになっています。窓口では実際にかかった医療費の原則3割を負担し、残りの部分は健康保険から医療機関に支払われています。

会社員が加入する健康保険には「組合健保」と「協会けんぽ」があり、それぞれ独自の給付が用意されていることがあります。独自給付は自分で申請しないと受けられないものも多くあるので、まずは加入した健康保険のホームページなどで、どういった給付があるのかを確認しましょう。

保険料はどうやって決まるのか

気になるのは、自分が払う保険料はどう決まっているかですよね。

新入社員の保険料は、入社したときの給与を元に計算されます。健康保険には「標準報酬月額」という保険料を決めるための等級があります。1円単位まで計算していては煩雑なので、給与ごとにざっくりとした枠の中に当てはめ、それぞれの枠(等級)で保険料を決めています。

例えば、東京都の協会けんぽで、大卒の平均初任給206,700円を受け取る場合は17等級となり、保険料は19,800円です(介護保険料は考慮外)。これを本人と会社で折半するため、新入社員の給与から引かれる額は9,900円です。

2年目以降は、昇給で給与が上がることが多いと思います。そこで、毎年4~6月の3カ月間の給与の平均から標準報酬月額を決定して、保険料が改定されていきます。

他にもある健康保険の給付

健康保険に加入していることで受けられる給付は他にもあります。

入院などで医療費が高額になったら、一定額までの支払いに抑える「高額療養費」の制度があります。手術費などの莫大な医療費も、高額療養費制度のおかげで負担を抑えることができます。

また、病気やケガで仕事を休まなければならなくなったときに、要件を満たしていれば「傷病手当金」が支給されます。お休みする前の1年間の給与を元に日額が計算され、大体給与の3分の2の金額が、休みに入って4日目~最長1年6カ月の間支給されます。

他にも出産でお休みしたときに受けられる「出産手当金」、子どもが生まれたときに受けられる「出産育児一時金」、本人や家族が亡くなったときに受けられる「埋葬料」などがあります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与明細電子化マニュアル

こちらは「給与明細電子化マニュアル」の資料です。給与明細の電子化をご検討中、または導入を進めている企業様向けの資料となります。

情報収集や実務の参考資料として、ぜひご活用ください。

給与明細(自動計算できる計算式入り)

.png)

こちらは「給与明細(自動計算できる計算式入り)」の資料です。給与計算を自動で行うための計算式が設定されています。

日々の給与計算業務の参考資料として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

社会保険料は給与明細のどこを見ればわかる?

給与明細に記載されている社会保険料は、どのように控除されているのでしょうか。社会保険の目的や仕組みを説明します。

控除される社会保険は健康保険、介護保険、厚生年金保険、雇用保険の4つ

社会保険は、健康保険、介護保険、厚生年金保険に加えて、雇用保険や労災保険も含まれます。

ただし、労災保険料は全額、事業主負担であり、給与から差し引かれません。

・健康保険

健康保険は、加入者(一定の要件を満たした被保険者)が病気やケガをした場合に、医療費の一部(原則3割)を自己負担し、残りは保険から給付する仕組みです。

医療費を全額負担しなくてよいため、安心して必要な治療を受けられます。保険事業は、全国健康保険協会(協会けんぽ)のほか、大手企業では健康保険組合(組合健保)が運営しています。保険給付の種類としては、医療給付以外に以下のようなものがあります。

・介護保険

介護保険は、介護が必要となった高齢者とその家族を社会全体で支えていくための保険制度です。被保険者は以下の2種類があります。

40歳以上の健康保険加入者:第2号被保険者となり、介護保険料を支払う

65歳以上:第1号被保険者となり、介護保険料を支払う。要介護認定や要支援認定により介護サービスを受けられる

・厚生年金保険

厚生年金保険は、会社員や公務員など、雇用されている被保険者が老齢、障害、遺族の3つの保険事故に該当した場合に年金や一時金が支給される仕組みです。いずれもすべての国民が加入する国民年金(基礎年金)に上乗せされて支給されます。

・雇用保険

主に被保険者である労働者が失業した際や、育児・介護のために休業した際に経済的は支援をする保険制度です。

給与明細の「控除」欄を見ると金額がわかる

社会保険料(健康保険料・介護保険料・厚生年金保険料・雇用保険料)の金額は、給与明細を見るとわかります。

毎月いくら引かれているか、給与明細の控除欄をチェックしましょう。それぞれの金額を把握できます。

老後のためだけではない厚生年金保険料

「年金なんて払い損」は本当か?

2つ目の項目は「厚生年金保険料」です。健康保険料よりも、もっと大きな金額が引かれているでしょう。

新入社員の給与明細例(※属性や数値を含め架空の一例です)

若い世代の方からよく聞かれるのが、「保険料を払っていても年金として戻ってこないのではないか?」という質問です。確かにこれから払っていく保険料の総額と、老後に受け取る年金の総額を比較すると損するといった試算もあります。

そもそも、国民年金や厚生年金のいわゆる公的年金は、積立方式ではありません。今現役世代が払っている保険料は、基本的に今の受給者の年金給付に充てられています。現役世代が払ったものを貯めておいて、その人たちがいずれ受給者になったときに還元するといった制度ではないのです。

じゃあ払わない方がいいのかというと、そんなことはありません。公的な老齢年金の大きなメリットは貰える期間に限度がないことです。つまり、死ぬまで貰えるのです。

また、万が一病気やケガで障がいを抱えてしまった場合に、保険料をしっかりと納めていれば「障害年金」を受けることができます。また、お子さんがいる家庭で配偶者が亡くなってしまったときには、「遺族年金」を受けられる場合があります。

「年金=老後に貰うもの」だけではないことも覚えておくとよいでしょう。

保険料はどうやって決まるのか

考え方は健康保険料と同じですが、厚生年金保険料は等級の数が少ないです。

大卒の平均初任給206,700円だと、厚生年金では14等級となり保険料は36,600円です。これを会社と折半するので、新入社員の給与から引かれる額は18,300円です。

収入が多ければ年金も多くなる

健康保険料と同じ仕組みで、厚生年金保険料も毎年改定されます。給与が増えていけば保険料も上がっていきますが、その分は将来の年金給付にちゃんと反映されます。毎年、誕生月には日本年金機構から「ねんきん定期便」が送られてきて、これまで払った保険料の額と、このままいくと貰える年金の額が記載されています。

残念ながらすぐに廃棄してしまう方も多いようですが、万単位の保険料を払っているわけですから、ぜひじっくり見ていただければと思います。

失業したとき以外にも使える雇用保険料

いわゆる失業保険の仕組み

3つ目は「雇用保険料」です。新入社員にとって失業は縁遠いかもしれませんが、額は大きくはないながらもしっかりと引かれています。

新入社員の給与明細例(※属性や数値を含め架空の一例です)

一般的に失業手当と言われるものは、雇用保険では「基本手当」と呼びます。基本手当は、勤続年数や年齢によって給付日数が大きく変わります。長い職業生活の中では何が起こるかわかりませんから、万が一のために毎月の給与から天引きして備えているのです。

仕事を辞めたときには、次の仕事を探すためにハローワークに行って求職の申し込みをします。その新しい仕事を探している間のみ、ハローワークから認定を受けて基本手当が支給されます。仕事を辞めたからといって、自動的に誰にでも支給されるものではありません。

保険料の労働者負担分は、2019年度は給与の1,000分の3~4(業種によって異なる)と決められています。健康保険料と厚生年金保険料は会社は同額を負担していましたが、雇用保険料は会社の方がかなり多めに払っていて、雇用安定事業や能力開発事業に充てられています。

早く再就職すれば貰えるごほうびも

次の仕事がなかなか見つからない方もいるかもしれませんが、中にはすぐに再就職先が決まることもあります。そうすると、基本手当の給付日数がまだまだ残っている状態です。その場合、要件を満たしていれば「再就職手当」を受けることができます。

残っている基本手当の給付日数が多ければ、より多くの再就職手当を受けられる制度になっています。また、再就職手当を受給した人が前職よりも給与が下がってしまった場合は、一定期間仕事を継続すると差額を支給して貰える給付もあります。

もしも仕事を辞めるようなことがあったら、まずはハローワークで相談してみてください。そのための保険料を毎月払っているのです。

在職していても使える教育訓練給付金

雇用保険を活用できるのは仕事を辞めた人だけかというと、そうではありません。在職中の方でも利用できる制度があります。それが「教育訓練給付金」です。

仕事を続けながら資格取得や知識習得を目指す方のために、その勉強の講座の費用を給付として一部還元して貰えます。筆者もサラリーマン時代にこの制度を利用して、社会保険労務士の資格を取得しました。

講座はなんでもいいわけではなく、支給対象になるものが決められています。詳しくは資格学校等にお問い合わせください。受講が終了した証明書をハローワークに提出することで、講座にかかった費用の20%(最大10万円まで)が支給されます。

1年以上雇用保険に加入しているとこの制度を利用できるので、新卒の方は来年度以降から対象になります。さまざまな分野の講座があるので、一度調べてみてはいかがでしょうか。

保険料はアルバイトやパートも引かれるの?

アルバイトやパートであっても、社会保険に加入していれば給料から保険料が引かれます。社会保険適用拡大が進み、2024年10月からは「従業員51人以上の企業」が対象になりました。対象企業(従業員51人以上)で働く場合、以下の条件に該当するとアルバイトやパートであっても社会保険に入らなければなりません。

- 所定労働時間 週20時間以上

- 所定内賃金 月88,000円以上

- 雇用の見込み 2ヵ月超

- 学生でない

まとめ

ご紹介してきたように、給与からは税金以外にもさまざまな保険料が引かれています。その額は大きいと感じるかもしれませんが、それぞれが自分の職業生活や日常生活に役立つものだとおわかりいただけたかと思います。

せっかく保険料を払っているので、必要な際にしっかり活用できるよう制度をチェックしておきましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

労働基準法第23条とは?未払い賃金・金品の返還義務や請求方法をわかりやすく解説

労働基準法第23条第1項は、労働者が退職や死亡した場合に、会社(使用者)が未払いの給料や積立金など労働者の権利に属する金品を、請求を受けてから7日以内に支払・返還する義務について定…

詳しくみる -

# 給与計算

給与計算の業務フローは?毎月の流れから年間スケジュールまで徹底解説

給与計算とは、従業員の勤怠情報に基づき、基本給や各種手当、控除額を正確に算出して給与額を確定し、支払うまでの一連の流れを指します。給与計算の業務フローでは、労働基準法や税法などの専…

詳しくみる -

# 給与計算

年末調整と住民税の関係

住民税とは、自分の住む地域を維持していくための費用を住民自身が負担するというシステムの下、設定された税金です。所得に応じて課される税のため、基本的なしくみは所得税と同じです。 市町…

詳しくみる -

# 給与計算

小田原市の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

小田原市は歴史と自然が調和する観光都市として知られ、多くの企業が地域経済を支えています。そんな小田原市で事業を運営する企業にとって、給与計算は欠かせない業務ですが、その正確性と効率…

詳しくみる -

# 給与計算

島根県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

島根県でビジネスを運営する企業にとって、給与計算は正確さと効率性が求められる重要な業務です。しかし、内部で対応するには専門知識や時間が不足しがちで、多くの企業が給与計算代行サービス…

詳しくみる -

# 給与計算

基本給の決め方と低い場合のデメリットとは?

基本給は給与の基本になる重要な賃金ですが、手取り額は気にしても基本給の額はあまり気にしない人が多いのではないでしょうか。 基本給は賞与や退職金、残業代などに影響する重要な金額ですか…

詳しくみる