- 更新日 : 2026年6月4日

賞与・ボーナスの所得税・社会保険料が高いと感じるのはなぜ?税金の計算方法を解説

賞与の負担が高く感じるのは、支給額の大きさと前月給与を基準とする税率計算が理由です。

賞与の所得税は、賞与から社会保険料を差し引いた金額に、前月の給与額をもとに算出した税率を掛けて計算します。

賞与・ボーナスの所得税の源泉徴収額は、【賞与から社会保険料等を差し引いた金額 × 源泉徴収税額の算出率】で計算されます。

賞与・ボーナスから控除される所得税は、給与とは異なる方法で計算されます。ここでは、賞与から控除される所得税の計算方法を、計算例もあわせて解説します。

賞与・ボーナスは給与よりも支給金額が高いので、所得税が正しく計算されているかどうか気になるものです。賞与・ボーナスの所得税の計算方法を知っておくと、賞与・ボーナスの明細を見ながら自分でチェックすることができます。

目次

賞与・ボーナスで天引きされているものは?

賞与(ボーナス)は、源泉所得税と、社会保険料(健康保険料、厚生年金保険料、雇用保険料、介護保険料など)が天引きされています。

具体的には、賞与が支払われる際、会社からの支給金額からこれらの税金や保険料が差し引かれた後の金額が従業員に支払われます。

そのため、賞与の手取りを確認したい場合は、源泉所得税と社会保険料の控除(天引き)金額を確認する必要があります。

所得税

(源泉)所得税とは、給与や賞与などが発生したタイミングであらかじめ企業が徴収して国に納める税金のことです。

所得税の税額は給与や賞与だけでなく、それ以外の所得も含む総所得によって決まります。そのため、給与や賞与の支払い時点で源泉徴収する税額は概算です。確定した納税額との差分は、年末調整や確定申告で精算します。

社会保険料

ボーナスにかかる社会保険料としては、次の5種類の社会保険料があります。

- 健康保険料

- 介護保険料

- 子ども・子育て支援金

- 厚生年金保険料

- 雇用保険料

<健康保険料>

健康保険は医療費負担を軽減するための、公的医療保険制度です。健康保険料は勤務先と折半します。保険料率は加入する健康保険組合や勤務地(全国健康保険協会の場合)によって異なるため、注意しましょう。

<介護保険料>

介護保険は、65歳以上の高齢者や40~64歳までの特定疾病による要介護者の介護負担を軽減するための公的保険制度です。40~64歳までの従業員から天引きされます。

<子ども・子育て支援金>

子ども・子育て支援金は、令和8年4月から始まった新たな制度で、子育て世代を支える新しい分かち合い・連帯の仕組みです。

<厚生年金保険料>

厚生年金保険は、国民年金に上乗せして年金を受け取れる公的年金制度です。会社員や公務員などが加入します。厚生年金保険料は、70歳未満の従業員から天引きされます。

<雇用保険料>

雇用保険は、育児休業給付や失業した際の手当、求職者支援などを支える公的保険制度です。雇用保険料は他の社会保険料と違い、標準賞与額ではなく実際の賞与・ボーナス支給額で計算されるのが特徴です。

また、事業によって被保険者の負担と企業負担の割合が定められています。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

所得税・住民税の課税・非課税ルール

所得税や住民税の課税・非課税の判断は、正確な給与計算の根幹となる重要な要素です。

本資料では、給与担当者が実務で迷いやすい項目を中心に、課税・非課税のルールを体系的に整理し、業務上の注意点についても解説します。

扶養人数別の所得税早見表

所得税額は給与額や扶養親族の人数によって細かく変動します。毎月の給与計算で、正しい税額を算出できているか不安になることはありませんか?

計算ミスは給与の修正対応など無駄な業務を生んでしまいます。給与額と扶養人数を照らし合わせるだけで税額がわかる本資料を、計算時の確認用としてお使いください。

賞与の所得税計算早見表

年数回しかない賞与計算は、毎月の給与計算に比べて手続きを間違いやすい業務です。特に所得税は前月の給与額を基準にするなど特殊な算出が必要なため、計算ミスが起こりかねません。

複雑な計算や表の確認作業を効率化できる本資料で、ミスのない正確な賞与計算を行いましょう。検算用としても便利です。

1.賞与・ボーナスから天引きされる所得税の計算

所得税の計算上、賞与とは、毎月の給与とは別に支払われるものを指します。

たとえば、ボーナス、賞与、夏期手当、年末手当、期末手当などの名目で支払われるものが当てはまります。

賞与・ボーナスに対する所得税等の金額は、賞与支給月の前月の給与をもとに、次の手順で計算されます。

ステップ1:社会保険料等の金額を差し引く

まず、賞与・ボーナスを支給する月の前月の給与額から、社会保険料等の金額を控除して、計算の基準にする金額を求めます。

ステップ2:源泉徴収税額の算出

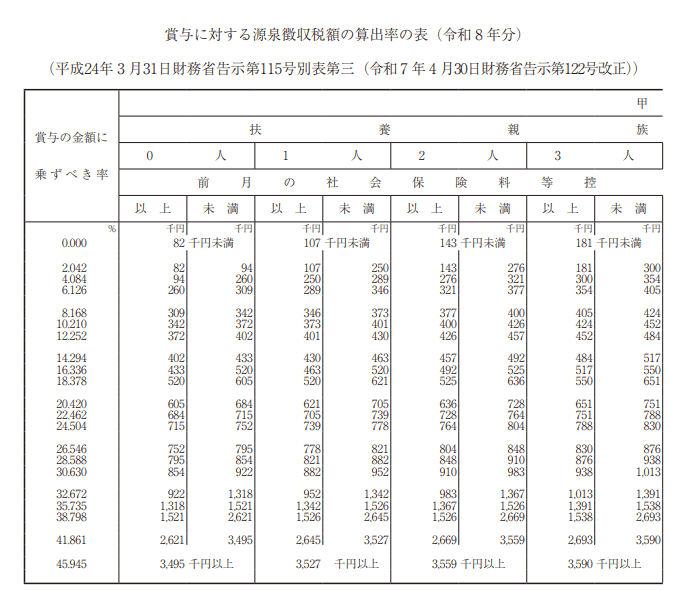

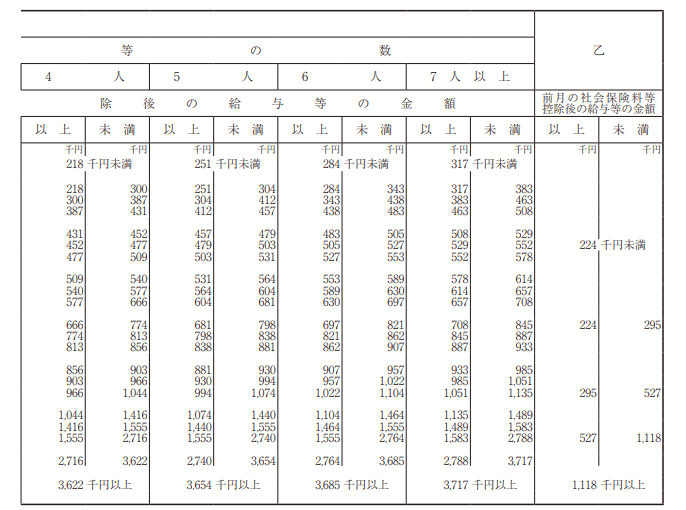

次に「賞与に対する源泉徴収税額の算出率の表」を用意します。

「賞与に対する源泉徴収税額の算出率の表」に、ステップ1で求めた基準となる金額と扶養親族等の数を当てはめ、賞与に乗ずる算出率を求めます。

※「給与所得者の扶養控除等申告書」を会社に提出している従業員については「甲欄」を、そうでない従業員については「乙欄」を使って所得税等の金額を求めます。

引用:賞与に対する源泉徴収税額の算出率の表(令和 8 年分)|国税庁

令和8年度の税制改正により、基礎控除や給与所得控除の最低保障額が引き上げられましたが、企業の事務負担に配慮し、令和8年中の月々の給与や賞与の源泉徴収(天引き)の段階では、この引き上げ分は反映されません。

そのため、令和8年分の賞与にかかる源泉徴収税額の計算には、実質的に改正前の算出率表が引き続き適用されます。税制改正による控除の引き上げ分は、同年の年末調整においてまとめて精算されます。

なお、新しい算出率の表は、令和9年1月1日以後に支払われる給与・賞与から適用されます。

ステップ3:源泉徴収される税額を求める

最後に、ステップ1で求めた「賞与から社会保険料を引いた金額」に、ステップ2で確認した「算出率」を掛け合わせます。ここで求められた金額が、賞与から天引きされる所得税(復興特別所得税を含む)となります。

給与や賞与・ボーナスから社会保険料等を差し引いた金額は、給与明細で「課税対象額」として記載されている場合があります。もし、明細に課税対象額の欄がなければ、自分で計算します。

賞与の所得税計算のシミュレーション例

賞与から源泉徴収される所得税は、前月の給与額と扶養親族の数から「算出率」を求め、賞与額に掛けて計算します。具体例をもとに計算手順を確認しましょう。

- 12月の賞与(社会保険料控除後):80万円

- 11月の給与(社会保険料控除後):30万円

- 扶養親族等の人数:3人

- 扶養控除等申告書の提出:あり(甲欄を適用)

- ステップ1:国税庁の「賞与に対する源泉徴収税額の算出率の表」を用意します。

- ステップ2:前月給与(30万円)と扶養親族の数(3人)を表に当てはめると、賞与にかける算出率は「4.084%」であることが読み取れます。

- ステップ3:賞与額(80万円)に算出率(4.084%)を掛けます。

- 計算式:800,000円 × 4.084% = 32,672円

12月の賞与から源泉徴収される所得税額は、32,672円となります。

前月の給与がなかった場合の計算手順

賞与支給月の前月に給料の支払いがなかった場合は、賞与を6等分した金額を「月額給与」とみなして計算します。具体的には以下の手順で行います。

- ステップ1:賞与(社会保険料等を引いた金額)を「6」で割ります。

- ステップ2:ステップ1の金額を「給与所得の源泉徴収税額表(月額表)」に当てはめ、仮の月額税額を求めます。

- ステップ3:ステップ2で求めた税額を「6倍」します。この金額が、賞与から源泉徴収する所得税となります。

賞与の対象期間が6ヶ月を超える場合は、上記手順の「6で割る」を「12で割る」に、「6倍する」を「12倍する」に置き換えて計算します。

賞与が前月給与の10倍を超える場合の計算手順

前月の給与が極端に少ないなどの理由で、賞与額が前月給与の10倍を超える場合は、特例的な手順で所得税を計算します。なお、10倍を超えるかどうかの判定は、給与・賞与ともに「社会保険料等を引いた後の金額」で行います。

- ステップ1:賞与(社会保険料等を引いた金額)を「6」で割ります。

- ステップ2:ステップ1の金額に、前月給与(社会保険料等を引いた金額)を足します。

- ステップ3:ステップ2の合計額を「給与所得の源泉徴収税額表(月額表)」に当てはめ、基準となる税額を求めます。

- ステップ4:ステップ3の税額から、「前月給与で実際に源泉徴収された税額」を引きます。

- ステップ5:ステップ4の差額を「6倍」します。この金額が、賞与から源泉徴収する所得税となります。

賞与の対象期間が6ヶ月を超える場合は、上記手順の「6」をすべて「12」に置き換えて計算します。

2.賞与・ボーナスから天引きされる社会保険料の計算

賞与から控除される健康保険料・介護保険料・厚生年金保険料の金額も、通常の給料と異なる計算方法で行われます。

健康保険料の計算方法

賞与から控除される健康保険料は、標準賞与額に健康保険料率を掛け、労使(会社と従業員)で折半して求めます。

標準賞与額とは、所得税(源泉徴収税)を控除する前の賞与支給額から1,000円未満を切り捨てた金額のことです。

標準賞与額 × 健康保険料率×1/2

健康保険料率は賞与も給料と同じ料率を使用し、協会けんぽの場合は都道府県別に定められています。なお、標準賞与額には4月1日から翌年3月31日までの年間累計で573万円の上限が定められています。

介護保険料の計算方法

40歳から64歳までの従業員には介護保険料の負担義務があり、賞与にも給料と同様に保険料がかかります。

標準賞与額 × 介護保険料率(1.62%) × 1/2

令和8年度の協会けんぽの介護保険料率は全国一律で1.62%です。介護保険料は健康保険料と一緒に計算するため、標準賞与額の上限金額(年間累計573万円)についても同じ取扱いになります。

子ども・子育て支援金の計算方法

令和8年4月より、子育て世代を支える新しい分かち合い・連帯の仕組みとして、子ども・子育て支援金制度が始まっています。

標準賞与額 × 子ども・子育て支援金率(0.23%) × 1/2

参考:協会けんぽの子ども・子育て支援金率について|協会けんぽ

厚生年金保険料の計算方法

賞与から控除される厚生年金保険料は、標準賞与額に厚生年金保険料率を掛け、労使で折半して求めます。

標準賞与額 × 厚生年金保険料率(18.3%) × 1/2

厚生年金保険料率は全国一律で18.3%(183/1000)です。厚生年金保険料を計算する際に使用する標準賞与額の上限金額は、1ヶ月あたり150万円と定められています。

雇用保険料の計算方法

賞与・ボーナスから控除される雇用保険料は、賞与・ボーナス総支給額に雇用保険料率をかけた金額です。

賞与支給額 × 雇用保険料率(従業員負担分)

令和8年度の一般の事業における労働者負担分は0.5%(5/1000)です。1円未満の端数は、50銭以下を切り捨て、50銭超を切り上げます。

| 事業の種類 | 従業員負担分 | 会社負担分 |

|---|---|---|

| 一般の事業 | 5/1000 | 8.5/1000 |

| 農林水産・清酒製造の事業 | 6/1000 | 9.55/1000 |

| 建設の事業 | 6/1000 | 10.5/1000 |

参考:令和8(2026)年度 雇用保険料率のご案内|厚生労働省

賞与・ボーナスの税金や社会保険料はいくら?手取りを計算

賞与の手取り額は、総支給額から「社会保険料」と「源泉所得税」を差し引いて算出します。ここでは、令和8年度(2026年度)の最新料率を用いたモデルケースを紹介します。

- 会社所在地:東京都(協会けんぽ加入)

- 被保険者の年齢:40歳以上65歳未満(介護保険対象)

- 前月の給与(社会保険料控除後):30万円

- 扶養親族等の人数:3人

- 所得税の算出率:4.084%(「甲欄」適用)

賞与・ボーナス支給額が30万円の場合

令和8年度の料率に基づくと、天引きされる金額と手取り額は以下の通りです。

| 控除項目 | 金額 | 備考(計算式など) |

|---|---|---|

| 健康保険料 | 14,775円 | 標準賞与額 × 4.925%(折半額) |

| 介護保険料 | 2,430円 | 標準賞与額 × 0.81%(折半額) |

| 子ども・子育て支援金 | 345円 | 標準賞与額 × 0.23%(折半額) |

| 厚生年金保険料 | 27,450円 | 標準賞与額 × 9.15%(折半額) |

| 雇用保険料 | 1,500円 | 賞与総額 × 5/1000(0.5%) |

| 社会保険料合計 | 46,500円 | ― |

| 源泉所得税 | 10,352円 | (賞与額-社保合計) × 4.084% |

【手取り額】:243,148円(300,000円 - 46,500円 - 10,352円)

賞与・ボーナス支給額が60万円の場合

| 控除項目 | 金額 |

|---|---|

| 健康保険料 | 29,550円 |

| 介護保険料 | 4,860円 |

| 子ども・子育て支援金 | 690円 |

| 厚生年金保険料 | 54,900円 |

| 雇用保険料 | 3,000円 |

| 社会保険料合計 | 93,000円 |

| 源泉所得税 | 20,705円 |

【手取り額】:486,295円

賞与・ボーナス支給額が120万円の場合

| 控除項目 | 金額 |

|---|---|

| 健康保険料 | 59,100円 |

| 介護保険料 | 9,720円 |

| 子ども・子育て支援金 | 1,380円 |

| 厚生年金保険料 | 109,800円 |

| 雇用保険料 | 6,000円 |

| 社会保険料合計 | 186,000円 |

| 源泉所得税 | 41,411円 |

【手取り額】:972,589円

「賞与・ボーナスの所得税が高い」と感じる理由は?

賞与やボーナスの所得税が高い(=手取り額が予想よりも少なく感じられる)主な理由は、賞与・ボーナスが通常の給与よりも高額であり、源泉徴収される税金や社会保険料もそれに伴い大きくなるためです。

賞与・ボーナスの所得税は額面の賞与・ボーナスから社会保険料を差し引いた金額に対して、所得税率を適用して計算されます。この税率は、前月の給与額と社会保険料を差し引いた金額に基づいて、国税庁の定める表により決定され、税率は所得の多さによって変動します。

つまり所得が多ければ多いほど(前月の給料が高いほど)、また扶養家族が少なければ少ないほど税率は高くなります。

賞与の所得税が通常の倍になることはある?

賞与・ボーナスの源泉所得税が「倍になる」という状況は、対比する期間にもよりますが、人によってはあり得るでしょう。

昨年比で「賞与・ボーナスの所得税が高くなっていないか?」と思った場合のよくあるケースとしては、前月の残業時間が増えており、それに伴って前月の給料が(比較対象月と比較して)高くなっているケースが挙げられます。

これは、賞与・ボーナスの所得税が、前月の社会保険料控除の金額と扶養控除の人数で決まるためです。

ただし、最終的に所得税の金額は年収で決まるため、年末調整をすれば還付されるケースも多いです。

賞与・ボーナスの税金が戻ることがある?

賞与・ボーナスも年末調整に含まれるため、所得税額に過不足がある場合は還付されるケースもあります。

とくに令和8年分については、例年よりも年末調整での還付金が多くなる可能性が高い年です。 令和8年度の税制改正によって基礎控除や給与所得控除が引き上げられましたが、その年の賞与や月々の給与から天引きされる源泉徴収の段階では、この引き上げ分が反映されていません。そのため、天引きされていた概算の税額と、引き上げられた控除を適用して計算した正しい年税額との差額が大きくなり、年末調整の際にまとめて精算(還付)されることになります。

また、通常の年においても、賞与・ボーナスの額によって、所得税の還付金が増える/減る場合としては、次のようなケースが考えられます。

- 還付金が増える場合:賞与・ボーナス支給月の前月給与が普段よりも多い場合

- 還付金が減る場合:賞与・ボーナスの割合が給与の総額に対して割合が大きい場合

前述したように、賞与・ボーナスの税率は賞与・ボーナス支給月の前月の給与で決定します。残業を多くしたり各種手当が付いたりして、前月の給与が普段よりも多い状況では、賞与・ボーナスの税率が高くなるため、年末調整で超過分を還付することになります。

賞与・ボーナスの源泉徴収税額の求め方を理解し正しい計算を

賞与・ボーナスから源泉徴収される所得税は、前月の給与を基準にした算出率を用いて計算するなど、給与の場合とは異なる方法で計算されます。

多くの場合、賞与・ボーナスから源泉徴収される所得税の額は正しく計算されていることでしょう。しかし、賞与・ボーナスは金額が大きいだけに、間違えると誤差も大きくなってしまいます。

もし、賞与・ボーナスの所得税の額が間違っているのではないかと心配になった場合は、ここでご紹介した計算方法をもとに、自分でチェックしてみてはいかがでしょうか。

なお、給与等支給時に徴収される源泉所得税額(復興特別所得税・R9年以降は防衛特別所得税を含む)と実際の所得税額との過不足は年末調整にて精算(還付又は追徴)されます。

よくある質問

給与と賞与の源泉徴収税額の求め方は同じですか?

いいえ、給与と賞与の源泉徴収税額の求め方は異なります。詳しくはこちらをご覧ください。

賞与の源泉徴収税額は、どのように求めますか?

「賞与に対する源泉徴収税額の算出率の表」を用いて算出します。詳しくはこちらをご覧ください。

賞与によって源泉徴収税額の求め方が違うことはありますか?

前月の給与がなかった場合や賞与が前月の給与の10倍を超える場合などは、計算方法が異なります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

労働基準法第76条とは?休業補償の金額や支払期間などをわかりやすく解説

労働基準法第76条に基づく休業補償は、労働災害で働けなくなった労働者の生活を支えるための制度です。業務上のケガや病気で休業する場合、企業は平均賃金の60%を補償する義務があります。…

詳しくみる -

# 給与計算

【無料テンプレ付】従業員の給与管理をエクセルでする方法|便利な関数や注意点を紹介

人事労務の仕事の1つとして、従業員の給与管理が挙げられます。もし給与管理の負担軽減を目指す方法を模索している場合は、エクセルがおすすめです。エクセルにはさまざまな関数があり、それら…

詳しくみる -

# 給与計算

退職金制度なしの会社は違法?メリット・デメリットや老後の資金対策を解説【規定テンプレート付】

退職時に受け取る「退職金」は、多くの人にとって将来の安心につながる大切な資金です。しかし、退職金制度を設けていない企業も一定数存在します。 退職金制度の有無は企業が自由に選べるため…

詳しくみる -

# 給与計算

【テンプレ付】残業代の計算方法とは?月給・時給別の割増率や違法ケースを解説

残業代(割増賃金)は「1時間あたりの基礎賃金 × 割増率 × 残業時間」という計算式で算出されます。これには住宅手当や通勤手当など労働と関連の薄い各種手当は残業の計算から除外されま…

詳しくみる -

# 給与計算

岩手県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

岩手県は広大な自然と豊富な資源を活かした農業や漁業が基盤となっており、近年では再生可能エネルギーや観光業も急速に発展しています。製造業やIT企業も増加しており、多様なビジネスが展開…

詳しくみる -

# 給与計算

給与計算に関連する法律とは?労働基準法の賃金支払いの5原則も解説【無料テンプレートつき】

給与計算は、労働基準法をはじめとするさまざまな法律によって規定されています。特に労働基準法第24条では賃金支払いの5原則が定められており、給与計算や支払いはこれを基に行われるのが原…

詳しくみる