- 更新日 : 2026年1月13日

賞与支払届は支給なしの場合も提出する?賞与不支給報告書の記入例を解説【無料テンプレ付き】

賞与を支給しない場合、賞与支払届の代わりに「賞与不支給報告書」が必要です。

本記事では、賞与不支給報告書の作成や提出方法、提出しないとどうなるのかなど、人事労務担当者が知っておくべき情報を詳しく解説します。

本記事を参考に、賞与不支給報告書を提出する手順を理解し、企業の信頼を守る対応を目指しましょう。

目次

賞与支払届とは

賞与支払届とは、従業員に賞与を支給した際に、日本年金機構に報告するための書類です。

この届出によって、賞与に基づく社会保険料が算出され、年金や健康保険などの各種保険料の額が決定します。

次項で、賞与支払届の対象となる賞与や提出先、提出期限について詳しく解説します。

対象となる賞与

賞与支払届の対象となる賞与は、「名称は問わず、労働者が労働の対償として受け取るもののうち、年3回以下で支給されるもの」とされています。

具体的には、下記のようなものが挙げられます。

- 決算賞与

- 期末手当

- 成果報酬(インセンティブ)

一般的に、従業員の努力や成果に基づいて一時的に支給されるものが該当します。

一方で、結婚祝金や退職金など、労働の対償とは認められないものは賞与支払届の対象外です。

提出先

賞与支払届は、日本年金機構または事務所所在地を管轄する年金事務所に提出します。

ただし、健康保険組合に加入している場合は、健康保険組合と日本年金機構の両方に提出しましょう。

なお、賞与支払届は、e-Gov電子申請システムからも提出可能です。

e-Gov電子申請システムは、デジタル庁が運営している総合的な行政のポータルサイトのことで、行政手続を24時間オンライン申請が可能です。

そのため、賞与支払届を提出するための移動や郵送の手間が省け、書面での提出に比べて手続きを効率化できます。

また、システム上で記載内容のチェックが行われるため、記入ミスも防げます。

利用には事前のユーザー登録とGビズIDの取得が必要ですが、登録後は支給対象者や金額などの情報を入力し、必要に応じて添付資料をアップロードするだけで簡単に申請可能です。

e-Govの利用方法やGビズIDの作成方法など、電子申請に関する問い合わせや相談は、下記のリンクをご覧ください。

提出期限

賞与支払届の提出期限は、賞与支給日から5日以内と定められています。

期限を過ぎても提出は可能ですが、支給日から2年が経過すると、受け付けてもらえなくなるため、早めに提出しましょう。

ただし、支給日以前に提出すると、手続きが無効とされ書類が返却される可能性があります。

そのため、賞与を実際に支給してから、所定の期間内に提出しましょう。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

賞与計算規程(エクセル)

-e1763462562443.jpg)

賞与計算に関する取り決めを整備するための、エクセル形式の規程テンプレートです。貴社の規定や運用に合わせて手軽に内容を修正・カスタマイズいただけます。

スムーズな運用開始をサポートする実用的な資料としてご活用ください。

賞与計算(社会保険料計算)シート

シート-1.png)

賞与支給額の算出および、社会保険料の計算に対応した実務用シートです。

計算業務の効率化と円滑な事務処理をサポートする資料として、ぜひダウンロードしてご活用ください。

賞与支払届 かんたん書き方まとめ

賞与支払届を作成する際の書き方について、要点を絞ってまとめた解説資料です。

手続きを円滑かつ正確に進めるための手引きとして、実務の現場でご活用ください。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

賞与支払届は賞与の支給がなければ不要?

賞与を支給しなかった場合、賞与支払届ではなく「賞与不支給報告書」という書類を提出する必要があります。

これは、社会保険料の算出基準となる「標準賞与額」を正確に把握するためです。

従業員に賞与を支給しなかったという事実を日本年金機構または年金事務所に報告すれば、正確な社会保険料の計算が可能です。

賞与不支給報告書は、日本年金機構のホームページからダウンロード可能で、事業所へ郵送もしてもらえます。

手続きは比較的簡単なため、賞与の支給がない場合でも必ず提出しましょう。

賞与明細書(アルバイト)の無料テンプレート

マネーフォワード クラウドでは、賞与明細の無料テンプレートをご用意しております。

無料でダウンロードできますので、ぜひお気軽にご利用ください。

賞与不支給報告書の入手方法

賞与が支給されない場合でも、企業は賞与不支給報告書を提出する必要があります。

賞与不支給報告書は、日本年金機構によって用意されており、下記の2つの方法で入手できます。

- 賞与支給予定月の前月に年金機構から郵送される

- 日本年金機構のサイトからダウンロードする

次項で、それぞれの入手方法について詳しく解説します。

賞与支給予定月の前月に年金機構から郵送される

賞与支給予定月の前月頃に、日本年金機構から賞与支払届や賞与不支給報告書などの書類が事業所宛に郵送されます。

これらの書類は、企業が過去に賞与を支給した実績や社会保険料の計算に基づいて事前に準備され、該当従業員の情報や提出先などが記載されています。

企業はその情報を基に不支給の旨を記載するだけなので、簡単に手続きが可能です。

郵送された書類を見落とさないよう注意し、期限内に提出しましょう。

日本年金機構のサイトからダウンロードする

賞与不支給報告書は、下記の日本年金機構の公式ウェブサイトからもダウンロードできます。

日本年金機構|賞与を支給したとき、賞与支払予定月に賞与が不支給のとき

報告書はPDFまたはエクセル形式で提供されており、記入欄に必要事項を入力すれば簡単に作成可能です。

郵送書類が紛失した場合や即時の入手が必要な場合は、日本年金機構のサイトからダウンロードし、提出期限までに手続きを完了させましょう。

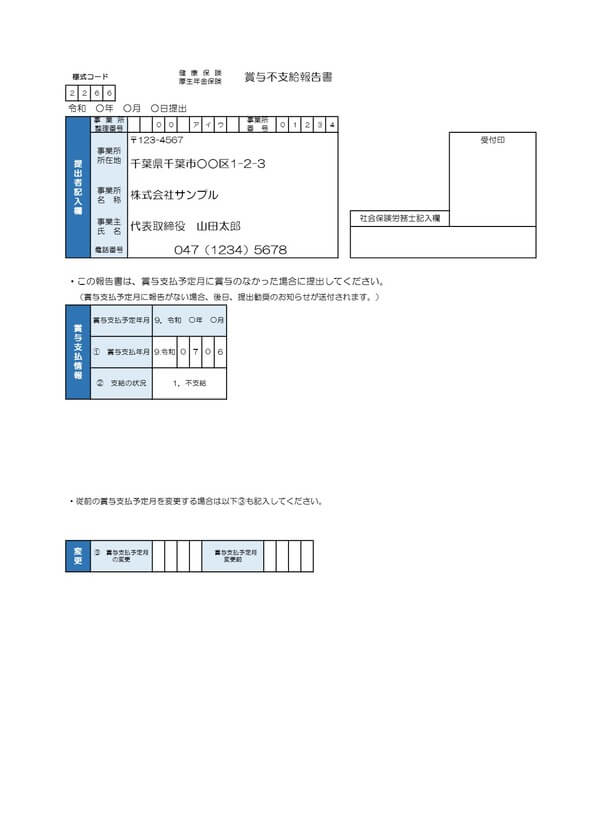

賞与不支給報告書の記入例

出典:日本年金機構

賞与不支給報告書の記入は、それほど難しくありませんが、事業所の名称や従業員の氏名、生年月日などは、正確に記載しましょう。

誤った情報を記載すると、処理に時間がかかったり、再提出が必要になる可能性があります。

なお、提出は期限内に行い、不備があれば速やかに修正しましょう。

賞与の代わりに一時金を支給したら届けは必要?

賞与の代わりに一時金を支給する場合、賞与支払届の提出が必要かどうかは、一時金の内容や支給条件によって異なります。

次項で、賞与支払届が必要となる一時金とそうでない一時金について詳しく解説します。

賞与支払届の対象になる一時金

賞与支払届の対象となる一時金とは、一般的に従業員の労働に対する対価として支給されるもので、年3回以下で支給されるものが挙げられます。

具体的には、下記のような一時金が賞与支払届の対象です。

- 年末や年度末に支給される利益還元金

- 業績に応じて支給される特別手当

- 営業成績に応じて支給されるインセンティブ

- 勤続年数に応じて支給される報奨金

- 資格を取得した際に支給される報奨金

上記のような一時金は、労働の対価として扱われるため、賞与支払届を提出する必要があります。

賞与支払届の対象にならない一時金

一方で、賞与支払届の対象にならない一時金としては、下記のようなものが挙げられます。

- 結婚・出産の際に支給される祝い金

- 病気や怪我をした際に支給される見舞金

- 災害によって被災した際に支給される見舞金

- 退職する従業員に対して支給される慰労金

上記のような一時金は、労働の対価ではなく、個人的な事情に対して支給されるものであるため、賞与支払届の対象とはなりません。

また、社員旅行中に支給される一時金や、業務上の支出を補填するための経費精算など、支給基準が曖昧で、単発的な金銭補助としての性質が強い場合も、賞与として扱われません。

賞与不支給報告書を提出しないとどうなる?

賞与不支給報告書を提出しないと、下記のような問題が発生する可能性があります。

- 社会保険料が誤計算される可能性がある

- 年金記録が不正確になる

- 行政処分の対象となる可能性がある

賞与不支給報告書は、社会保険料の算定基準を確定するために重要な書類です。

そのため、報告を怠ると、年金機構からの問い合わせが発生し、行政指導を受ける可能性があります。

さらに、適切な報告が行われないと、従業員の社会保険料に影響が出る恐れがあるため、企業の信頼性にも悪影響を与えます。

賞与不支給報告書を提出しないと、企業にさまざまな不利益が生じる可能性があるため、必ず提出しましょう。

賞与不支給時の適切な対応で企業の信頼を守ろう!

賞与不支給報告書の提出は、法的要件を満たすだけでなく、労働者との信頼関係を維持するためにも重要です。

賞与不支給の場合でも報告書を提出すれば、法令遵守の姿勢を明確に示せるため、行政からの指摘を回避し、企業イメージを損なわないようにできます。

また、従業員への適切な説明や透明性のある対応を徹底すれば、社内の信頼を高める効果も期待できます。

そのため、賞与を支給しない場合でも適切な手続きを行い、健全な労務管理を維持しましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

藤枝市の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

藤枝市は、静岡県の東部に位置し、豊かな自然と歴史的な文化が調和する魅力的な地域です。農業や製造業を中心に、多様な産業が発展しており、多くの中小企業が活動しています。 このような環境…

詳しくみる -

# 給与計算

エクセルを使用した給与計算の方法とは?メリットや関数を紹介

エクセルでの給与計算は、コストを安く抑えられ手軽に使えるメリットがある一方で、法律の改正を随時手動で反映しなければならないといった作業が必要です。ここでは、エクセルを使用した給与計…

詳しくみる -

# 給与計算

同一労働同一賃金とは?目的や根拠法などをわかりやすく解説

働き方改革の重要施策の1つに「不合理な待遇差を解消するための規定の整備」があります。これが、いわゆる「同一労働同一賃金」であり、その目的は、同一企業内での無期雇用のフルタイム労働者…

詳しくみる -

# 給与計算

給与計算における住民税とは?市町村によって計算方法が異なる?

給与計算で住民税はどう扱いますか? 給与計算の住民税は、会社が自治体の決定額を6月から翌年5月まで毎月の給与から天引きし、翌月10日までに納付します。 原則は特別徴収 会社が毎月天…

詳しくみる -

# 給与計算

最低賃金とは?勤め先が違反していた場合の対応について

街中で求人広告を見かけることがあります。パート、アルバイトの場合、労働条件のうち、賃金は時給で提示されるのが普通ですが、意外と最低賃金法に違反しているケースが少なくありません。確認…

詳しくみる -

# 給与計算

退職金制度なしの会社は違法?メリット・デメリットや老後の資金対策を解説【規定テンプレート付】

退職時に受け取る「退職金」は、多くの人にとって将来の安心につながる大切な資金です。しかし、退職金制度を設けていない企業も一定数存在します。 退職金制度の有無は企業が自由に選べるため…

詳しくみる