- 更新日 : 2026年1月13日

青色事業専従者に給与明細は必要?テンプレートをもとに書き方を解説

青色事業専従者に給与明細の発行義務はありませんが、税務署への説明責任や正確な給与管理を考えると、発行するのがおすすめです。

給与明細を作成すれば、経費計上の証拠となり、税務調査の際にも信頼性が高まります。

本記事では、青色事業専従者の給与明細の書き方や、よくある質問などを分かりやすく解説します。

給与明細の作成に役立つ無料テンプレートの紹介もしているので、ぜひ最後までご覧ください。

青色事業専従者に給与明細の発行は必要?

青色事業専従者に給与明細を発行することは、法律上必須ではありません。

しかし、さまざまな観点から給与明細を作成した方が良いでしょう。

たとえば、青色事業専従者給与は、家族に支払う給与を全額経費として計上できますが、税務調査時には「給与が適正に支払われているか」がチェックされます。

その際に、給与明細があると、支払い内容を明確に説明できます。

さらに、家族間でも支払った給与額や内訳を明確にしておけば、金額の誤解やトラブルを防げるでしょう。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与明細電子化マニュアル

こちらは「給与明細電子化マニュアル」の資料です。給与明細の電子化をご検討中、または導入を進めている企業様向けの資料となります。

情報収集や実務の参考資料として、ぜひご活用ください。

給与明細(自動計算できる計算式入り)

.png)

こちらは「給与明細(自動計算できる計算式入り)」の資料です。給与計算を自動で行うための計算式が設定されています。

日々の給与計算業務の参考資料として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

そもそも青色事業専従者給与とは?

青色事業専従者給与とは、自分の事業を手伝ってくれる家族や親族に対して支払う給料のことです。

青色事業専従者給与は、一定の条件を満たせば、事業の必要経費として扱えるため、節税効果が期待できます。

次項で、青色申告を選択することで家族への給与を全額経費にできる具体的な仕組みや、事業専従者控除との違いについて詳しく解説するので、ぜひ参考にしてください。

青色申告では家族への給与を全額経費にできる

青色申告を行っている個人事業主は、一定の条件を満たせば、家族や親族に支払う給与を全額経費として計上できます。

この制度は、家族や親族が事業に専念している場合に限り、その対価として支払われた給与であれば、事業の経費として認められるという考えに基づいています。

具体的な条件は、下記の通りです。

- 申告する年の6か月以上、専ら事業に従事している

- 支払われる給与額が妥当である

- 生計を共にする配偶者または親族である

- 申告年の12月31日時点で年齢が15歳以上である

- 期限までに税務署へ「青色事業専従者給与に関する届出書」を提出している

これらの条件を満たした場合、家族や親族に支給された給与全額を必要経費に計上できます。

ただし、不相応な金額は、税務署から否認される可能性があるため注意しましょう。

「青色事業専従者給与に関する届出書」の提出期限

青色事業専従者給与を必要経費として計上するためには、その給与を支払う年の3月15日までに、所轄の税務署へ「青色事業専従者給与に関する届出書」の提出が必要です。

提出期限が土日祝日の場合は、翌平日が提出期限となります。

ただし、下記のようなケースでは、上記の提出期限とは異なります。

| ケース | 提出期限 |

|---|---|

| 事業開業が1月16日以降の場合 | 事業開業日から2か月以内に提出 |

| 専従者を新たに雇用する場合 | 専従者が新たに事業に参加した日から2か月以内に提出 |

提出期限に遅れると、その年の給与を必要経費に計上できなくなる可能性があるため注意しましょう。

なお、届出書は、郵送、持参、e-Tax(オンライン申請)などで提出できます。

青色事業専従者給与と事業専従者控除との違い

青色事業専従者給与と事業専従者控除は、どちらも家族に支払った給与を経費に計上できますが、控除できる金額が異なります。

青色事業専従者給与は、青色申告を行っている個人事業主が、一定の条件を満たせば、実際に支払った給与の全額を経費にできる制度です。

一方、事業専従者控除は、白色申告を行っている個人事業主が、家族に支払った給与の一部を所得から控除できる制度です。

控除できる金額には上限があり、事業専従者の数や事業所得の金額によって異なります。

つまり、青色申告の方が、家族に支払う給与を経費として認められる金額が大きいという点が違いです。

白色申告の事業専従者控除について、さらに詳しく知りたい方は、「白色申告の事業専従者控除とは?条件や計算方法までわかりやすく解説!」をご覧ください。

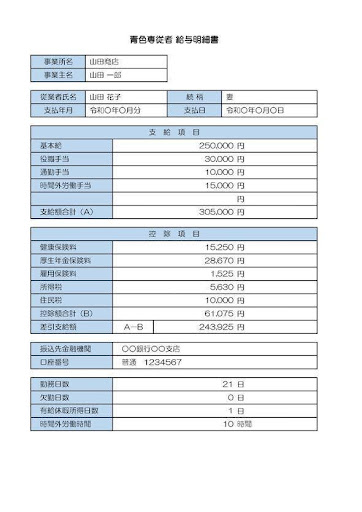

青色事業専従者の給与明細の書き方

青色事業専従者の給与明細の書き方は、一般的な従業員に作成する給与明細と同じような形式で構いません。

実際の記入例は、下記の通りです。

税務調査に備えて、正確な金額を記載し、保管しておきましょう。

青色事業専従者の給与明細にも使える無料テンプレート

マネーフォワード クラウドでは、青色事業専従者の給与明細にも使えるテンプレートをご用意しております。無料でダウンロードできますので、ぜひお気軽にご利用ください。

青色事業専従者の給与に関するよくある質問

青色事業専従者の給与に関するよくある質問は、下記の通りです。

次項で、それぞれ詳しく解説します。

現金支給の場合も青色事業専従者の給与明細が必要?

現金支給であっても、青色事業専従者への給与明細の発行はしておきましょう。

給与明細は、支払った給与の金額や内容を記録するものであり、税務調査の際に重要な証拠となります。

特に青色申告では、家族に支払った給与を全額経費として認めてもらうために、明確な給与明細を用意しておく必要があります。

そのため、銀行振込の場合と同様に給与明細を作成し、保管しておきましょう。

青色事業専従者の給与支払報告書は必要?

青色事業専従者であっても、給与支払報告書の提出は必要です。

給与支払報告書は、従業員ごとの支払額を地方自治体に報告するための書類です。

青色専従者も対象となるため、支払った給与がある場合は、他の従業員と同様に提出する義務があります。

未提出の場合、罰則や税務調査の対象となる可能性があるため注意しましょう。

青色事業専従者の源泉徴収票は必要?

青色事業専従者に対しては、原則として源泉徴収票を発行する必要はありません。

青色事業専従者の所得税は、事業主がまとめて申告するため、専従者自身が確定申告を行う必要がないからです。

そのため、源泉徴収票を発行する必要もないのです。

ただし、専従者が他の所得と合わせて確定申告を行う場合など、例外的に源泉徴収票が必要になるケースもあります。

青色事業専従者給与を正しく管理して税務リスクを回避しよう!

青色事業専従者給与を正しく管理することは、税務リスクを回避するために重要です。

給与明細の発行や届出書の提出を怠ると、必要経費として認められないだけでなく、税務署からの指摘を受ける可能性があります。

そのため、下記の点に注意しましょう。

- 妥当な給与額の設定

- 給与明細の作成と保管

- 「青色事業専従者給与に関する届出書」の提出

- 給与支払報告書の提出

上記の点に注意すれば、税法を遵守しつつ、青色事業専従者の給与を経費として計上できます。

本記事で解説した内容を参考に、青色事業専従者の給与明細の作成や申請書の提出期限を守り、青色申告のメリットを最大限に活用しましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

退職前の有給消化中に転職先の仕事を始めても大丈夫?雇用保険や社会保険の二重加入についても解説

退職前の有給消化中に転職先の仕事を始めてよいのかは、多くの人が抱く疑問です。収入が途切れるのを避けたい、新しい仕事をスムーズに始めたいと考えれば、このような選択肢を検討するのは自然…

詳しくみる -

# 給与計算

西宮市の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

西宮市は、阪神間に位置し、洗練された住宅地と商業エリアが調和する魅力的な都市です。多くの企業が集まるこの地域では、給与計算の正確性と効率性がビジネス成功の鍵を握っています。 本記事…

詳しくみる -

# 給与計算

休業手当の計算方法をケースごとに紹介!

会社都合での休業は、平均賃金の60%以上の「休業手当」を支払わなければいけません。しかし休業には自然災害や経営悪化など様々な事情があります。雇用形態により計算方法は異なり、細かい判…

詳しくみる -

# 給与計算

鳥取県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

鳥取県で事業を展開する企業にとって、給与計算は日常業務の中でも特に重要かつ煩雑な作業です。正確な給与管理を行うためには、専門的な知識と時間が不可欠であり、多くの企業が給与計算代行サ…

詳しくみる -

# 給与計算

賞与の控除額の計算・シミュレーション例!手取り額を増やす方法は?

会社員にとって、賞与(ボーナス)の支給は楽しみなイベントのひとつです。 しかし、明細を見ると各種社会保険料や所得税が控除の対象として引かれており、実際に手にする金額が減ってガッカリ…

詳しくみる -

# 給与計算

給与計算システムのメリット・デメリットとは?導入で注意すべき点も解説

本記事では、給与計算システムについて、メリットとデメリット、導入で失敗しないための注意点などを解説します。 給与計算は、従業員の生活を支える非常に重要かつ複雑な業務です。給与計算シ…

詳しくみる