- 更新日 : 2026年5月22日

税法上の扶養と健康保険の扶養に分けることはできる?子どもの扶養はどちらがお得か

税法上の扶養と健康保険の扶養は夫婦で分けることができます。共働きの場合、子どもをどちらの扶養に入れるべきか、悩まれる方もいらっしゃるかと思いますが、税法上の扶養と健康保険の扶養を適切に分ければ、どちらか一方に任せるよりも効果的な節約が可能です。

本記事では扶養の基本から扶養を分ける具体的な手続きまでを詳しく解説します。

税法上の扶養と健康保険の扶養に分けることはできる?

結論から言うと税法上の扶養と健康保険の扶養を夫婦それぞれに分けることは可能です。子どもの扶養を考える際、必ずしも夫婦どちらか一方の扶養にする必要はありません。ただし、それぞれの扶養に該当する条件や手続きが異なるため、慎重な判断が必要です。

また、それぞれの扶養は目的が違うということも理解しておくとよいでしょう。具体的には、税法上の扶養では所得税や住民税の軽減が目的とされ、健康保険の扶養では医療費の負担軽減が目的です。夫婦の収入状況や家庭の経済状況に応じて、どちらの扶養に子どもを入れるかを決定することが大切です。

そもそも扶養とは

扶養とは家族や親族の生活を支えるために、経済的な支援を行うことを指します。税法上の扶養は扶養親族として認められることで所得税や住民税の負担が軽減される制度です。具体的には、扶養親族の所得が一定の基準以下である場合に、納税者の所得から控除が受けられます。

健康保険上の扶養は医療費の負担軽減が目的とされ、扶養親族が被保険者の健康保険に加入することによって医療費の自己負担額が減少します。結果的に家庭全体の経済的負担が軽減される仕組みです。扶養制度は家庭の経済的な支援と安定を目的としているため、適切に利用すれば大きなメリットを享受できます。

共働き世帯の子どもの扶養を詳しく理解!2つのおすすめ

社労士が監修!この記事をお読みの方によく活用いただいている人気のテンプレートやガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

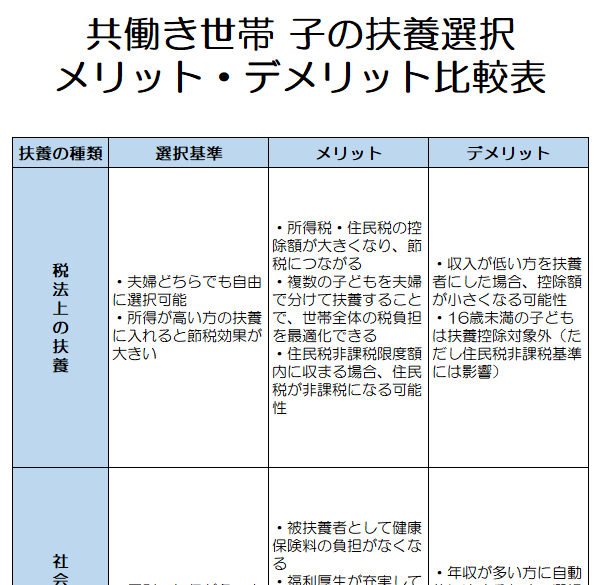

【人気】共働き世帯 子の扶養選択メリット・デメリット比較表

共働き世帯では、子供をどちらの扶養に入れるかで税金や社会保険の負担が変わります。

本比較表では、夫側・妻側それぞれに入れた場合のメリット・デメリットを、健康保険と税法上の両面から一覧で比較できます。

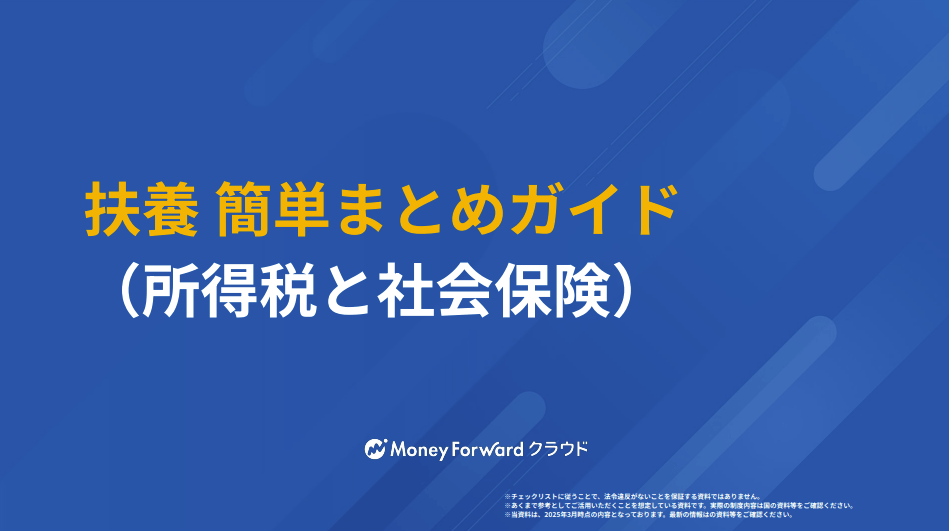

扶養 簡単まとめガイド(所得税と社会保険)

「扶養」という言葉は所得税と社会保険で意味が異なり、年収の条件・対象となる親族の範囲・必要な手続きまで全てが違います。

本ガイドでは、2つの扶養制度の違いを一覧で比較しながら、それぞれの認定条件・手続き方法・実務上の注意点をまとめました。従業員からの「扶養に入れたいんですが」という相談に、迷わず回答できるようになります。

税法上の扶養と健康保険の扶養の違い

税法上の扶養と健康保険上の扶養には、それぞれ異なる目的と条件があります。呼び方にも違いがあるので、それぞれしっかりと押さえておきましょう。

税法上の扶養の詳細

税法上の扶養とは、主に所得税や住民税の負担を軽減するための制度です。扶養控除により納税者の課税所得からは一定額が控除され、結果的に税額が減少します。税法上の扶養には扶養親族の年齢や年間所得などの条件があります。税法上の扶養親族として認められるためには、年間所得が48万円以下であること、16歳以上(※その年12月31日現在の年齢が16歳以上)であること、日本国内に居住していることなどの条件を満たしている必要があります。税法上では扶養を受ける人を「扶養親族」と呼びます。

健康保険上の扶養の詳細

健康保険上の扶養は医療費の負担を軽減するための制度です。健康保険の被保険者がその扶養親族を加入させることで、医療費の自己負担額が減少します。健康保険上の被扶養者として認められるためには、年間収入が130万円未満であること(※60歳以上や障がい者の場合は180万円未満)、被保険者と生計を一(いつ)にしていることが条件です。また、健康保険上では扶養を受ける人を「被扶養者」と呼びます。

税法上の扶養の選び方

税法上の扶養では夫婦それぞれが異なる親族を扶養に入れることが可能です。例えば、夫が税法上の扶養に、妻が健康保険上の扶養に子どもを入れることができます。扶養を選ぶことによって、それぞれの制度のメリットを最大限に活用できるでしょう。以下で具体的なポイントについて詳しく見ていきましょう。

扶養が選べるか

子どもを夫婦どちらの扶養に入れるかは選択可能です。税法上の扶養と健康保険上の扶養は、それぞれ異なる基準と条件があります。それぞれのメリットを比較して最適な選択をすることが重要です。

子どもを扶養に入れるメリット

子どもを扶養に入れることによって、所得税や住民税の負担が軽減されるだけでなく、医療費の自己負担額も減少します。家計全体の経済的な負担が軽くなり、生活の安定化につながるでしょう。

年収が多いほうに入れるほうがよい

夫婦の年収に差がある場合、子どもは年収が多いほうの親の扶養に入れるほうが適切といえます。なぜなら、控除額が高くなり、税負担の軽減が期待できるからです。具体的には、所得税の累進課税制度により、高い所得に対しては高い税率が適用されるため、年収が多いほうに扶養控除を適用することによって、より大きな控除を受けられます。

年収が同じぐらいの場合

夫婦の年収が同じくらいの場合、どちらの親の扶養に入れても税負担の軽減効果はほぼ同じです。ただし、健康保険やその他の福利厚生の条件によって税負担の軽減効果に差が生じることがあります。例えば、特定の条件で扶養手当が支給される場合もあるため、慎重に選ぶことが重要です。

健康保険上の扶養は「収入が多いほう」が基本

健康保険上の扶養に子どもを入れる際には、収入が多いほうの親の扶養に入れることが基本です。ここからは健康保険の扶養に関する基礎知識をご説明します。

健康保険の扶養の原則

健康保険の扶養に子どもを入れる場合、原則として収入が多いほうの親の扶養に入れるのが一般的です。収入が多いほうの親が被保険者となることで、医療機関での受診時にかかる費用の自己負担額が減り、結果的に家庭全体での医療費負担が軽減され、家計の負担が軽くなります。

扶養に入れるメリット

健康保険の扶養に子どもを入れるメリットは、保険でカバーできる割合が増え、医療費の自己負担額を抑えられる点です。医療費による支出が減少すれば、家計全体での経済的な負担が軽減されます。また、子どもを扶養に入れることによって特定の医療サービスや福利厚生を受けられる場合もあるでしょう。

年収の差による選択

夫婦の年収の差がどの程度あるのかについても考慮が必要です。夫婦の年収の差があまり大きくない場合や収入が同程度である場合には、それぞれの親が持つ健康保険の内容や福利厚生、手当の条件などを比較して選ぶとよいでしょう。

扶養控除による減税額のシミュレーション

扶養控除による減税額について、夫婦の収入によってどちらがより効果的に減税されているかシミュレーションしてみましょう。さまざまなケースを想定して子どもを夫の扶養にする場合、妻の扶養にする場合の所得税や住民税などの税金計算を一覧にしました。

共働き・子ども1人の場合

夫が会社員で年収500万円、妻がパートで年収120万円、子どもは17歳で1人というケースをシミュレーションします。結論からいうと、子どもを夫の扶養に入れるほうが減税効果は高くなります。夫の年収が高いため、所得税と住民税の負担が大きく、扶養控除を適用することによって大きな減税効果が得られるからです。

具体的には、一般扶養控除と特定扶養控除が適用され、最大で63万円の控除が受けられます。一方、妻の年収は低いため、得られる控除の効果は相対的に少ないのが一般的です。

| 夫の扶養に入れる場合 | 妻の扶養に入れる場合 | |

|---|---|---|

| 総所得額 | 500万円 | 120万円 |

| 扶養控除額 | 63万円 | 63万円 |

| 課税所得額 | 437万円 | 57万円 |

| 所得税(推定) | 約30万円 | 約3万円 |

| 住民税(推定) | 約44万円 | 約5万円 |

参考:国税庁公式サイト

共働き・子ども1人の場合(収入が同程度)

例えば夫が年収300万円、妻も年収300万円というケースを考えます。結論としてはどちらの親の扶養に入れても減税効果はほぼ同じです。ただし、年末調整の手続きや扶養控除申告書の提出の手間を考慮すると、手続きを行いやすいほうの親が扶養親族として申告するのがよいでしょう。また、勤務先の健康保険や福利厚生の条件なども考慮すると、夫婦どちらの扶養に入れるほうがよいのか判断材料になります。

| 夫の扶養に入れる場合 | 妻の扶養に入れる場合 | |

|---|---|---|

| 総所得額 | 300万円 | 300万円 |

| 扶養控除額 | 63万円 | 63万円 |

| 課税所得額 | 237万円 | 237万円 |

| 所得税(推定) | 約13万円 | 約13万円 |

| 住民税(推定) | 約21万円 | 約21万円 |

参考:国税庁公式サイト

共働き・子ども二人の場合

子どもが二人いる場合、例えば今回は17歳と14歳の子どもがいるケースをシミュレーションします。仮に夫の年収が500万円、妻が年収120万円として、子ども1人のケースと同様に夫の扶養に入れるほうが減税効果は高くなります。

さらに、年収が高い夫の扶養に入れれば特定扶養控除と一般扶養控除の両方が適用され、それぞれ63万円と38万円の控除が受けられ、所得税と住民税が大幅に軽減されます。一方、妻の年収は低いため、妻の扶養に入れた場合は控除の効果は相対的に少なめです。

| 夫の扶養に入れる場合 | 妻の扶養に入れる場合 | |

|---|---|---|

| 総所得額 | 500万円 | 120万円 |

| 扶養控除額 | 101万円(63万円+38万円) | 101万円(63万円+38万円) |

| 課税所得額 | 399万円 | 19万円 |

| 所得税(推定) | 約25万円 | 0円 |

| 住民税(推定) | 約35万円 | 約1万円 |

参考:国税庁公式サイト

配偶者控除による減税額のシミュレーション

次に、子どもがいない共働き夫婦の場合、配偶者控除または配偶者特別控除でどのくらい減税されるかをシミュレーションしてみました。

共働きの場合(配偶者控除)

共働き夫婦で配偶者の年収が48万円以下の場合は、配偶者控除が適用されます。配偶者控除が適用される場合は、納税者の所得から38万円が控除され、控除後の金額に課税されるため、所得税および住民税が軽減されます。例えば、夫の年収が500万円の場合、配偶者控除を適用することによって、所得税が約5.7万円、住民税が約3.8万円減額されるため、合計で約9.5万円の減税効果が期待できるでしょう。

共働きの場合(配偶者特別控除)

共働き夫婦で、配偶者の年収が48万円を超え133万円以下の場合、配偶者特別控除が適用されます。配偶者の収入に応じて控除額が段階的に減少しますが、最大38万円の控除が適用されます。例えば、配偶者の年収が100万円の場合、所得税の減税額は約3.8万円、住民税の減税額は約2.5万円となり、合計で約6.3万円の減税効果が得られるでしょう。

配偶者控除と配偶者特別控除の減税額を一覧表にまとめると、以下のようになります。

| 所得税減税額 | 住民税減税額 | 合計減税額 | |

|---|---|---|---|

| 配偶者控除 | 約5.7万円 | 約3.8万円 | 約9.5万円 |

| 配偶者特別控除 | 約3.8万円 | 約2.5万円 | 約6.3万円 |

参考:国税庁公式サイト

子どもを夫婦どちらの扶養に入れるか迷ったら

子どもを夫婦どちらの扶養に入れるか迷ったら、二人の年収の比較や世帯主がどちらなのかが判断材料になります。また、給与年収が850万円を超えるかどうかも目安のひとつです。以下で、それぞれの詳細を解説します。

収入が多いのはどちらか

収入が多いほうの親の扶養に入れると、より多くの税控除を受けられます。なぜなら、控除額が高いため課税所得が減少し、結果的に支払う税金が少なくなるためです。また、収入が多いほうが扶養控除を受けることによって、家計全体の税負担が軽減されます。夫婦で収入の差が大きい場合は、迷わず収入の多いほうの親の扶養に入れるとよいでしょう。収入が多いと税負担の軽減が大きいため、家計の安定につながります。

世帯主はどちらか

扶養親族は世帯主が扶養に入れることが一般的ですが、世帯主が夫婦のどちらなのかによっても選択が変わることがあります。例えば、世帯主が会社の福利厚生制度を利用している場合は、その制度によっては扶養親族の条件が異なることがあります。したがって、世帯主がどちらなのかを確認したうえで扶養の選択を判断することが重要です。扶養手当など会社が支給している手当の条件を確認してから、世帯主を決定してもよいでしょう。

給与年収850万円を超えているか

納税者の給与年収が850万円を超えている場合、累進課税によって適用される税率が高くなるため、扶養控除のメリットがより実感されやすくなるでしょう。これは、年収850万円を境に控除額の効果が実質的に大きく感じられるためです。そのため、扶養親族をどちらに入れるかを検討する際には、納税者の給与年収が850万円を超えているかどうかが判断基準の一つになるでしょう。

税法上の扶養と健康保険の扶養を変更する際の手続き

税法上の扶養と健康保険の扶養は変更を迫られることがあり、直前になって手続き方法を調べるのは大変です。ここからは税法上の扶養と健康保険の扶養を変更する際の手続きについて、時期や方法をご説明します。

税法上の扶養の手続き

税法上の扶養を変更する場合、まず年末調整の時期に扶養控除等(異動)申告書の提出が必要です。扶養の変更が必要になった際には、年末調整時に正確な情報を記入し、適切な扶養親族を申告します。また、年末調整後に扶養親族の状況が変わった場合には、確定申告を行う際に修正を加えることができます。

特に扶養親族の所得が増えたりして扶養の条件を満たさなくなった場合には、速やかに申告を行い、正しい税額を計算することが重要です。納税者や扶養親族の年収が増える見込みの場合は、あらかじめ手続き方法を知っておくとよいでしょう。

健康保険の扶養の手続き

健康保険の扶養を変更する場合は変更の時期や方法には特に注意が必要です。まず、扶養親族に異動があった際には、速やかに勤務先の人事部門や総務部門に連絡します。必要な書類としては被扶養者(異動)届や扶養親族の収入証明書、住民票などが求められる場合があります。提出期限は変更が生じた日から5日以内など、各組合の規定によって異なるため、事前に確認しておきましょう。

また、扶養親族の資格を外れる場合も同様に、速やかに手続きを行い、適正な保険料を計算しなければなりません。手続き方法をあらかじめ知っておくと安心です。

子どもを扶養に入れる場合の注意点

子どもを扶養に入れる際にはいくつかの重要な注意点があります。まず、年収が変わった場合は扶養条件の再確認が必要です。例えば、扶養親族の年収が増えた場合、税法上や健康保険上の扶養条件を満たさなくなることがあるため、速やかに手続きを行わなければなりません。

次に会社に手当がある場合、扶養親族の追加や削除に伴う手当の調整が必要です。手当の支給条件が変わる可能性があるため人事担当者に連絡し、必要な書類を提出しなければなりません。特に、扶養手当や医療費助成などの福利厚生が影響を受ける場合があります。

また、扶養手続きに関しては、年末調整時や扶養親族の状況に変化があった際に、速やかに扶養控除等(異動)申告書を提出しなければなりません。さらに、健康保険の扶養異動手続きも同様に、総務部門や健康保険組合に連絡し、必要な書類の提出が必要です。

税法上の扶養と健康保険の扶養は分けられます

今回は税法上の扶養と健康保険の扶養に関する基本的な情報から、それぞれの違いや選び方、具体的な手続き方法まで見てきました。共働きの夫婦が子どもの扶養をどちらに入れるべきかを、年収や福利厚生を踏まえた判断基準、減税額のシミュレーションを通して最適な選択方法を提案していますので、ご自身の経済状況と照らし合わせて判断していただくとよいでしょう。

家庭全体の税負担を軽減するために、この記事を参考に税法上と健康保険の扶養の最適な組み合わせを見つけてみましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

事業主が知っておくべき雇用保険の基礎知識

従業員を雇う場合、雇用保険に加入することが義務付られています。今回は、雇用保険の内容や手続きについて解説します。 雇用保険とは 雇用保険とは、労働者が失業した場合に、生活と雇用の安…

詳しくみる -

# 社会保険業務

雇用保険の給付の種類とそれぞれの受給資格

雇用保険の給付には、失業時にもらえる基本手当(失業保険)のほかにも、さまざまな種類があるのをご存じですか? ここでは、雇用保険の4つの給付の説明と、各給付の主な手当、そしてその受給…

詳しくみる -

# 社会保険業務

雇用保険被保険者休業開始時賃金月額証明書(育児)の記入例とポイント解説

従業員が育児休業を取得する際、初回申請書(育児休業給付受給資格確認票)とあわせて提出が必要になるのが「雇用保険被保険者休業開始時賃金月額証明書」です。 この書類の作成は担当者の方に…

詳しくみる -

# 社会保険業務

社会保険料率(健康保険・厚生年金保険)の確認方法は?保険料額表の見方や計算方法を解説

健康保険料や厚生年金保険料の計算の根拠となる、保険料率の確認方法をご存知でしょうか。保険料率は、お住まいの地域や加入している健康保険組合によって異なり、年度ごとに改定されるため、定…

詳しくみる -

# 社会保険業務

社会保険の電子申請手続き

電子申請とは、これまで紙媒体で行ってきた申請書や届出書の提出を「e-Gov(イーガブ)」という電子申請システムを利用し、インターネットで行う手続きのことです。 社会保険に関する手続…

詳しくみる -

# 社会保険業務

高年齢雇用継続給付とは?制度の変更点と計算方法を紹介

従業員が60歳で定年を迎えても、企業は65歳まで継続して雇用する義務があります。企業は非正規雇用に切り替え、給与を減額するのが一般的です。これを補填するのが雇用保険から支給される …

詳しくみる