- 更新日 : 2026年3月31日

学資保険は生命保険料控除の対象になる?年末調整における書類の書き方

年末調整では、保険料控除などの所得控除を受けて節税するのが一般的です。一方、将来の教育費用に備えて学資保険を契約している方も多いことでしょう。では、学資保険は控除対象として税控除を受けられるのでしょうか。

当記事では、学資保険を年末調整で控除する方法や書類の書き方、控除額の上限や実際にいくら減税されるのかを詳しく解説します。

目次

学資保険は生命保険料控除の対象になる?

学資保険の保険料は、年末調整において一般生命保険料控除に該当し所得控除ができます。

会社員や公務員など、会社や組織に所属し給与所得を得ている方は、毎月の給与から概算の所得税が源泉徴収されています。この源泉徴収税と所得税の差額を清算する手続きが年末調整です。

さらに、年末調整では個人の事情や家庭の事情を考慮し、所得控除を受けることができます。

将来の生活保障に関わる保険料も該当し、申請することで一定の控除を受けることが可能です。

学資保険とは?

学資保険とは、将来かかるであろう子どもの教育資金を確保するための貯蓄型の保険です。一定の保険料を支払うことで、子どもの成長にあわせて必要な資金を受け取ることができます。

万が一契約者である親が途中で亡くなった場合は、保障を継続したまま以降の払い込みが免除されるのも特徴です。

積み立てた保険料を受け取るタイミングは個別に設定可能で、費用がかさむ大学進学時に満期学資金を受け取るだけでなく、中学校や高校進学時に進学準備金を受け取ることもできます。

なお、払込金額と満期学資金の割合である返戻率が100%を超えている場合は、支払った金額以上の満期学資金を受け取ることが可能です。ただし、医療保障などの特約を付けている場合は100%を下回る場合もあるため気をつけましょう。

保険料を払い込む方法は、月払い・半年払い・年払いなどから選択可能です。全期分の保険料をまとめて支払う一時払いも可能ですが、一時払いをした場合は万が一契約者が死亡した場合でも払込免除にはならず、保険料の返還も受けられないため気をつけましょう。

一方、全期分の保険料を契約時に保険会社へ預ける全期前納であれば、万が一の際に保険料の返還を受けることができます。さらに、払い込む方法によっても返戻率が異なるため、学資保険を選ぶ際には必ず返戻率を確認しましょう。

学資保険で支払った保険料は「生命保険料控除」の対象

学資保険に加入し支払った保険料は所得控除の対象となるため、年末調整で一定の税控除を受けることができます。

年末調整で控除が受けられる保険料控除の種類は以下の4種です。

さらに、生命保険料控除は以下の3つに分類されます。

| 生命保険料控除の分類 | 保険の概要 | 対象となる保険 |

|---|---|---|

| 一般生命保険料控除 | 生存または死亡に基因して一定額の保険金等が支払われる保険契約 | 終身保険、定期保険、学資保険など |

| 介護医療保険料控除 | 疾病または身体の傷害等により保険金が支払われる保険契約のうち、医療費支払事由に基因して保険金等が支払われる保険契約 | 医療保険、がん保険、介護保険など |

| 個人年金保険料控除 | 個人年金保険料税制適格特約の付加された個人年金保険契約 | 個人年金保険 |

学資保険は「生命保険料控除」のうち「一般生命保険料控除」に区分されます。将来の教育費用を積み立てる学資保険には、契約者である親に万が一の事態が起こった際に保障が受けられる保険的な側面もあるため、一般生命保険料控除に区分されているのです。

そのため、他の生命保険と同様、年末控除において税控除を受けることができます。

参考:No.1141 生命保険料控除の対象となる保険契約等|国税庁

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

学資保険の控除申請をするのは保険料の負担者

学資保険の控除申請をするのは、保険料の負担者です。通常の生命保険では、原則契約者と被保険者が同一ですが、学資保険の場合は契約者が親で被保険者が子どもとなります。

加えて、保険料負担者は親であることが一般的なので、年末調整で学資保険の控除申請を行うのは親です。控除申請者が被保険者ではない、という点に注意しましょう。

さらに、契約者が妻であった場合でも、夫が保険料を負担している場合は夫が控除申請を行います。

なお、控除を受けるには受取人が契約者本人・配偶者・親族のいずれかでなければなりません。例えば、受取人を妻にしていた場合、学資保険の契約途中で離婚すると受取人との親族関係が解消されます。そのため、離婚後に夫であった方が保険料の支払いを続けていても控除申請はできません。

| 契約者 | 被保険者 | 受取人 | 保険料負担者 | 控除申請者 |

|---|---|---|---|---|

| 夫 | 子ども | 夫 | 夫 | 夫 |

| 夫 | 子ども | 妻 | 夫 | 夫 |

| 妻 | 子ども | 妻 | 夫 | 夫 |

| 妻 | 子ども | 妻 | 妻 | 妻 |

学資保険を年末調整で控除する際の手続きおよび書類の書き方

ここまで、学資保険は年末調整で控除を受けられることを解説しました。実際に控除を受けるには、どのような手続きが必要なのでしょうか。ここでは、学資保険を年末調整で控除する際の手続きおよび書類の記載方法を詳しく紹介します。

学資保険を年末調整で控除するための手続き方法

学資保険を年末調整で控除するには「給与所得者の保険料控除申告書」に必要事項を記載し勤務先に提出してください。保険料を支払っていても、所定の手続きで控除申請を行わないと税控除は受けられないので気をつけましょう。

また、前章でも解説したとおり、申請者は学資保険の保険料を負担している方です。契約者が妻であっても、保険料負担者が夫の場合は夫が控除申請しなければなりません。

なお、会社員や公務員は勤務先の年末調整で控除申請を行えますが、個人事業主や自営業者は確定申告の際に控除申請を行ってください。

学資保険を年末調整で控除するために必要な書類

学資保険を年末調整で控除するには、前章で紹介した「給与所得者の保険料控除申告書」が必要です。さらに、保険会社等から発行される「生命保険料控除証明書」の原本を添付する必要があります。

- 必要書類:給与所得者の保険料控除申告書

- 添付書類:生命保険料控除証明書

生命保険料控除証明書は通常10月から11月にかけて保険会社等から送られてきます。原本が必要となるため、紛失しないように大切に保管しましょう。万が一紛失してしまった場合は、保険会社等に連絡し早めに再発行を依頼してください。

なお、生命保険料控除証明書をスキャナ等でデータ化したものを提出することは認められません。

電子データでの提出は、発行者の電子署名および電子証明書が付与されたもののみが認められます。要件を満たした電子データは、マイナポータルもしくは保険会社等のWebサイトから直接取得してください。

参考:年末調整手続の電子化に関するパンフレット|国税庁、「年末調整手続の電子化及び年調ソフト等に関するFAQ(令和6年12月改訂版)」

学資保険を年末調整で控除するための書類の書き方

ここからは、実際の保険料控除申告書を用いて書類の書き方を解説します。初見だとわかりにくい項目もあるため、こちらで記載方法を確認しておきましょう。

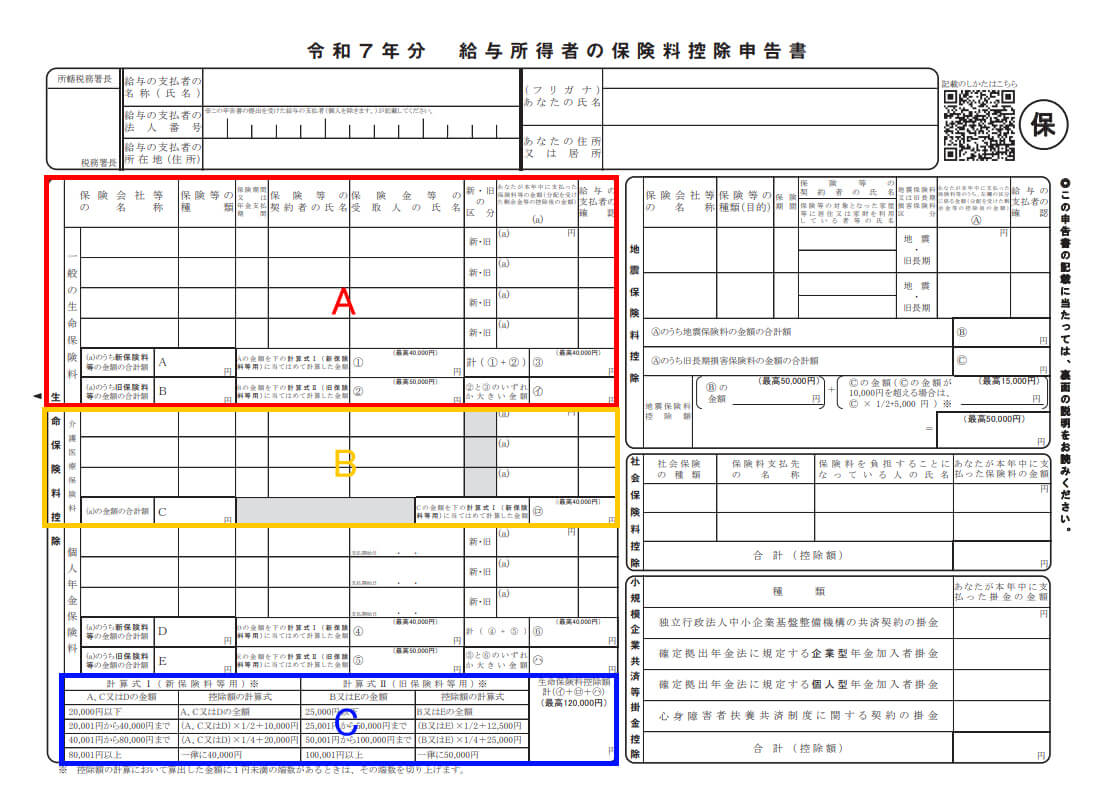

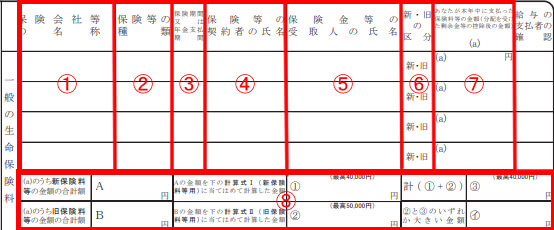

A.一般の生命保険料

出典:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分 給与所得者の保険料控除申告書」を加工して作成

学資保険は一般の生命保険料に該当するため、まずはAに必要事項を記載してください。一つずつ解説していきます。

1.保険会社等の名称

加入している保険会社等の名称を記載してください。欄が狭く正式名称を記載しきれない場合は略称でも構いません。

2.保険等の種類

生命保険料控除証明書に記載された保険等の種類を記載してください。

3.保険期間又は年金支払い期間

生命保険料控除証明書に記載された保険期間を記載してください。

4.保険等の契約者の氏名

契約者の氏名を記載してください。例えば、配偶者の名義で学資保険を契約している場合は、配偶者の氏名を記載しましょう。なお、控除申請を行うのは保険料を支払っている方なので、契約者と申請者が異なっていても問題ありません。

5.保険金等の受取人

受取人の氏名を記載してください。例えば、配偶者を受取人としている場合は、配偶者の氏名を記載しましょう。前述の通り、控除対象となるのは受取人が契約者本人・配偶者・親族の保険契約だけなので注意が必要です。

6.新・旧の区分

生命保険料控除証明書の記載に従い「新」「旧」のいずれかを丸で囲んでください。2010年の税制改正に伴い生命保険料控除制度が改正され、保険契約の締結時期によって適用される制度が異なります。

2012年1月1日以後に締結した保険契約は新制度、2011年12月31日以前に締結した保険契約は旧制度の対象です。なお、制度の新旧によって控除区分と控除額が異なるため気をつけましょう。

7.あなたが本年中に支払った保険料等の金額

生命保険料控除証明書に記載された「申告額・予定額・参考額」を記載してください。生命保険料控除証明書は年末調整に先駆けて送られてくるため、生命保険料控除証明書には支払い済みの保険料を示す「証明額」と、年末まで変更なく継続して支払った場合の保険料を示す「申告額・予定額・参考額」が記載されています。

保険料控除申告書には必ず「申告額・予定額・参考額」を記載しましょう。なお、名称は保険会社等によって異なるため、間違えないように注意してください。

8.保険料等の金額

書面の案内に従い保険料等の金額を記載してください。計算式はCに記載されているため、確認の上、間違いなく記載しましょう。

B.介護医療保険料

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分 給与所得者の保険料控除申告書」

学資保険に医療保障特約などを付帯している場合は、条件次第で介護医療保険料控除も受けられることがあります。支払った保険料のいくらが一般生命保険料控除に該当し、いくらが介護医療保険料控除に該当するのかは生命保険料控除証明書に記載されているため確認しましょう。

介護医療保険料控除も受けられる場合は、Bにも必要事項を記載してください。なお、記載内容についてはAと同様です。

C.控除額計算

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分 給与所得者の保険料控除申告書」

A・Bの記載が終わったら、生命保険料控除の合計金額を記載してください。制度の新旧によって計算式が異なるため、間違えないように気をつけましょう。

生命保険料控除をすればいくら控除される?計算方法など

実際に年末調整で学資保険を控除申請した場合、いくら所得が控除され、いくら還付を受けることができるのでしょうか。ここでは控除額の計算方法および上限額を解説するとともに、具体例を挙げて控除額および還付金の額を計算してみましょう。

まず、控除額の計算方法と上限額を解説します。計算方法・上限額は制度の新旧によって異なり、さらに所得税と住民税でそれぞれ所得控除額の上限が設定されているため注意が必要です。

所得税の所得控除額

新制度における控除額

| 年間の支払保険料等の合計額 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

旧制度における控除額

| 年間の支払保険料等の合計額 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

住民税の所得控除額

新制度における控除額

| 年間の支払保険料等の合計額 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料の金額 |

| 12,000円超32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

旧制度における控除額

| 年間の支払保険料等の合計額 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の金額 |

| 15,000円超40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

例えば、2022年4月1日に月額4,500円、年額54,000円の学資保険に加入した場合、新制度が適用されるため控除額は下記のようになります。

- 所得税の所得控除額

54,000円(支払保険料)×1/4+20,000円=33,500円 - 住民税の所得控除額

54,000円(支払保険料)×1/4+14,000円=27,500円

続いて、下記のモデルケースの場合、いくら還付を受けられるのかを計算してみましょう。

- 家族構成

夫:30歳、会社員、年間所得330万円

妻:28歳、専業主婦、年間所得0円

子ども:0歳 - 保険情報

学資保険契約日:2022年4月1日(新制度)

契約者:夫

受取人:妻

保険料:月額10,000円、年額120,000円

他の生命保険等への加入:なし

まず、学資保険の保険料を年間120,000円支払っているため、所得税における所得控除額は上限の40,000円です。

基礎控除・給与所得控除・配偶者控除などの所得控除を差し引いた年間所得は330万円で、ここからさらに40,000円を控除できるため、課税所得は326万円となります。

住民税における所得控除額も上限の28,000円です。所得税率は10%、住民税は一律10%なので、保険料控除で還付される金額は下記のようになります。

- 所得税

40,000円(保険料控除額)×10%(所得税率)=4,000円 - 住民税

28,000円(保険料控除額)×10%(住民税率)=2,800円 - 還付金

4,000円+2,800円=6,800円

年間6,800円は少ないと感じられるかもしれませんが、例えば学資保険を10年間掛けた場合は68,000円、18年間かけた場合は122,400円となります。

長期的に見るとある程度まとまった金額の還付を受けられるため、学資保険をかけている方は必ず控除申請を行いましょう。

参考:No.1140 生命保険料控除|国税庁

参考:個人住民税 | 税金の種類 | 東京都主税局

学資保険は年末調整で控除を受けられます

年末調整における学資保険の扱いについて解説しました。学資保険とは、将来かかるであろう教育資金を確保するための保険です。貯蓄のイメージの強い学資保険ですが、親に万が一の事態が発生した場合は保障を継続したまま保険料の払い込みが免除されるという保険的な側面もあるため、保険料控除を受けることができます。

学資保険の保険料は、年末調整において一般生命保険料控除に該当し所得控除可能です。

年末調整で学資保険を控除するには、勤務先に「給与所得者の保険料控除申告書」を提出する必要があります。その際に、保険会社等から送られてくる「生命保険料控除証明書」を忘れずに添付してください。年間で見ると少ない還付金かもしれませんが、長期的に見るとまとまった額の還付が受けられるため、学資保険に加入している方は忘れずに控除申請するようにしましょう。

よくある質問

学資保険は生命保険料控除の対象になりますか?

学資保険は将来の教育資金を貯蓄するという側面と、親に万が一の事態が発生した場合は保障を継続したまま保険料の払い込みが免除されるという保険的な側面もあるため、保険料控除を受けることができます。詳しくはこちらをご覧ください。

学資保険を年末調整で控除する場合の手続きについて概要を教えてください

勤務先に「給与所得者の保険料控除申告書」を提出しましょう。その際に、保険会社等から送られてくる「生命保険料控除証明書」を忘れずに添付してください。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

【見本つき】源泉徴収票の正しい書き方!扶養や保険についての注意点も解説

この記事では源泉徴収票を迷いなく書けるよう、見本つきで各項目や注意点を解説いたします。 源泉徴収票は従業員を雇用している企業が必ず毎年作成し、交付しなければならない書類です。 もし…

詳しくみる -

# 年末調整業務

年末調整とは

毎月の給与から源泉徴収されている所得税は、その年に支払うべき所得税の仮払いであるため、年末調整によって精算されなければなりません。 ここでは、年末調整の目的や仕組みのおさらいに加え…

詳しくみる -

# 年末調整業務

【2026年】年末調整の控除一覧!保険料など各限度額も紹介

2026年の年末調整では何が変わる? 基礎控除や配偶者控除などの所得要件が令和8年分から引き上げられます。 基礎控除は所得489万円以下なら最大104万円に拡大される 配偶者控除は…

詳しくみる -

# 年末調整業務

年末調整時期に無職の場合

年末に会社に勤めている場合には、その年の最後の給料のときに年末調整が行われます。一方で、年末調整時期に無職の場合には、年末調整が行われないため、その年に収入を得ていたとしても、税金…

詳しくみる -

# 年末調整業務

源泉徴収の対象期間とは?源泉徴収票の発行・保管期間を解説

源泉徴収とは、1年に支払われた給与の額や、控除額、保険料などが記載されているものです。源泉徴収の対象期間とは、1月から12月までの12ヶ月のことを指し、年度の扱い(4月から3月)で…

詳しくみる -

# 年末調整業務

国民年金保険料の前納制度とは?年末調整での控除方法とともに解説!

年末調整では、社会保険料が所得控除されることはご存じの方は多いでしょう。具体的には、公的年金では厚生年金保険料が該当しますが、国民年金保険料が控除対象となるケースもあります。国民年…

詳しくみる