- 更新日 : 2025年10月29日

働いている年金受給者は年末調整が必要?確定申告はどうなる?

会社勤めの方は会社で年末調整を行いますので、他に特別なことがなければ確定申告は行いません。ただし、年金を受給するようになると、年金収入は年末調整で扱わないため、確定申告が必要となるケースがあります。

今回は、年末調整と年金受給者の関係性や、確定申告が必要なケースと確定申告が不要になるケースについて解説します。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

働いている年金受給者は年末調整が必要?

年末調整では年金収入を取り扱うことができないため、給与所得と年金収入がある従業員の場合は確定申告が必要です。

年金収入は「雑所得」に区分され、給与所得と一緒に年末調整を行うことができません。

そのため、年末調整を行ったとしても年金収入は考慮されず、1年間の収入に対する所得税の金額を正しく計算することができないでしょう。

給与収入がある従業員は原則として年末調整をする必要があるため、年末調整を行った後に、従業員自身で確定申告をして、所得税を精算します。

給与所得者でも確定申告が必要な人

給与所得者であっても確定申告が必要となる主なケースを見てみましょう。

つまり、年金に関する所得が20万円を超えていれば、確定申告が必要になります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

増加する「年金受給者という立場の労働者」

定年年齢の引き上げによって注目されているのが、働き続けながら年金を受給している労働者の存在です。

原則として老齢年金(老齢基礎年金・老齢厚生年金)は、65歳に達したときから受給が始まります。

ただし、受給開始年齢が65歳に引き上げられた際に経過措置として、段階的に受給開始年齢を引き上げる特別支給の老齢厚生年金の制度が設けられたことにより、性別・生年月日に応じて65歳未満でも老齢年金が受給できる方がいます。また、繰り上げ請求を行うことにより年金を60歳から受給することも可能です。

老齢年金は、老後の生活を保障するためのものであり、勤務していた会社を定年退職した方にとっては大切な収入源です。しかし、平均寿命が延び、定年退職後も元気に働いている方は大勢います。

また、年金収入だけでは将来の生活に不安を感じて、定年退職の年齢を迎えても再雇用や再就職を望む方も多くいるのが現状です。

そのため、従業員が働きながら年金を受給するケースが増えています。

従業員の厚生年金保険は70歳まで加入義務がある上に、高年齢者雇用安定法の改正による「70歳までの定年引上げ」「定年廃止」「70歳までの就業機会の確保」などの努力義務もあり、今後は益々働きながら年金を受給する従業員が増加していくことでしょう。

今後もさらなる増加が見込まれる「年金受給者という立場の労働者」の年末調整や確定申告はどのように行えばよいのでしょうか。詳しく解説していきます。

年金収入は「雑所得」で年末調整できない

年末調整は、年調年税額(納めるべき所得税額)を算出し、すでに毎月の給与や賞与などから天引きにより徴収されている税額の合計との過不足を確認して、精算する手続きのことです。

収入の内訳が、給与・賞与のみ、つまり給与所得に限られる場合は、年末調整を行えばその年に納めるべき所得税額が確定するため、原則として確定申告を行う必要はありません。

当然、年末調整は従業員であれば、年金受給者であっても行わなければなりません。ただし、年金を受け取りながら働く従業員は、給与以外に年金収入があるため、年末調整を行うだけではなく、その後、確定申告も必要になります。

年金収入は給与所得ではなく、「雑所得」です。したがって、会社で行う年末調整で年金に対する税金を精算することはできません。

年末調整後に源泉徴収票が交付されたら、年金を受給している従業員は、自分自身で確定申告を行って、所得税の精算を行わなければなりません。

年金は「雑所得」に該当しますので、確定申告の際には、受け取っている年金収入を「公的年金等」と「公的年金等以外」に分けて計算する必要があります。

公的年金等は以下のものが該当します。

- 老齢基礎年金・老齢厚生年金・退職共済年金など

- 恩給

- 確定給付企業年金・確定拠出年金(個人型・企業型)、国民年金基金・適格退職年金、一定の外国年金など

なお、障害年金・遺族年金は非課税となるため公的年金に含める必要はありません。

公的年金等以外の雑所得には以下のものが該当します。

- 生命保険契約・生命共済により受給する個人年金(財形年金貯蓄は非課税となるため除かれます)

- 営利を目的とした継続的な副業・副収入による所得(原稿料、講演料、デザインの報酬、シルバー人材センターの報酬など、事業所得や山林所得に該当しないもの)

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

「雑所得」の計算方法

雑所得の金額の計算方法は、公的年金等と公で異なります。

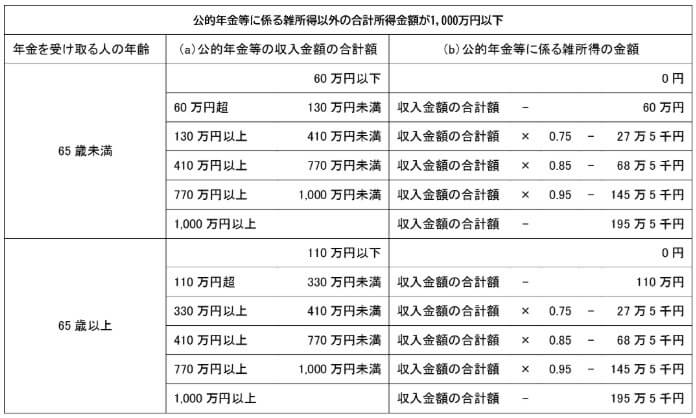

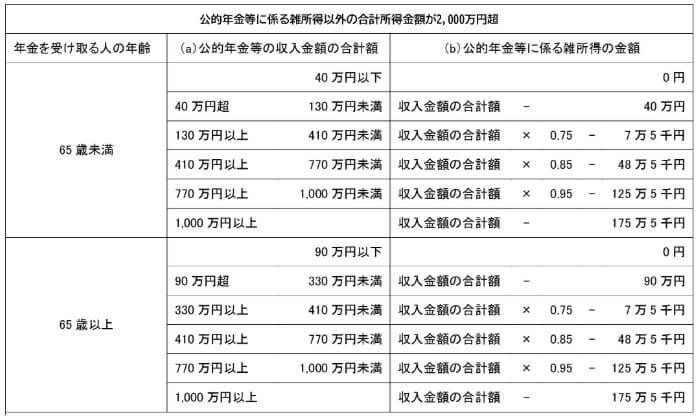

公的年金等の場合

公的年金等の場合、65歳に満たない方は、年金による収入額が60万円以下の場合、全額控除の対象となり結果的に雑所得の金額は0円となります。ただし、合計所得金額によって公的年金控除額は異なります。

なお、65歳以上の場合は、ほとんどの方に老齢年金の受給が開始されるため、雑所得がかからない年金による収入額のボーダーラインが110万円(合計所得金額に応じて異なる)に引き上げられています。

具体的な計算方法は以下の通りです。

令和2年分以後の公的年金等の収入金額に対する雑所得の金額は、以下の表で計算することができます。国税庁HPの「公的年金等に係る雑所得の速算表」を利用して具体的に計算しましょう。

例えば、公的年金の金額が200万円の場合(65歳未満)は以下のように計算します。

公的年金等の収入金額200万円 × 割合0.75 – 控除額27.5万円=122.5万円

つまり、122.5万円に対しては、給与所得と合計して総所得額を算出し、所得税を計算することになります。

公的年金等以外の場合

公的年金等以外の場合は、次の数式を利用して求めます。

【個人年金】

=============================================

(例)

個人年金の収入額:45万円

支払った保険料の総額:950万円

10年保証期間付終身年金(現在55歳女性で余命年数27年とする)

=============================================

この場合は、以下の計算式で計算します。

年金による収入額45万円

支払った保険料の総額950万円/年金の支払総額(見込)45万円×27年=0.781(小数点第3位以下を切り上げると0.79)

45万円-45万円×0.79=9.45万円(雑所得の金額)

【業務に係る雑所得】

この場合は、年金ではないため単純に総収入額から必要経費を控除して雑所得の金額を計算します。

公的年金、個人年金、業務に係る雑所得の計算式でそれぞれ求められた金額の合算が雑所得の金額です。

雑所得は、その範囲が年末調整では計算することができないため、確定申告で精算を行い、金額を確定させる必要があります。

年金受給者が年末調整ではなく確定申告が必要なケース

年金受給者で確定申告を行う義務がない方でも、次のようなケースでは確定申告を行うことにより源泉徴収された所得税や復興特別所得税が還付対象になる場合があります。

1.公的年金等の収入額の合計(2ヵ所以上から受給している場合はその合計額)が400万円を超えた場合

65歳未満の場合は108万円、65歳以上の場合は158万円など、一定の金額を超える公的年金等による年金を受け取るときは、所得税や復興特別所得税などが源泉徴収されます。しかし、確定申告により税額を正確に計算することで、源泉徴収された所得税や復興特別所得税が還付されることがあります。

2.公的年金等の雑所得以外の所得(給与所得、個人年金や業務にかかる雑所得、配当所得、一時所得など)の金額が20万円を超えた場合

一定の金額を超える生命保険契約による年金は、所得税や復興特別所得税などが源泉徴収されることがあります。この場合も、確定申告により税額を正確に計算することで、源泉徴収された所得税や復興特別所得税が還付されることがあります。

3.一定の金額以上の医療費を支払った場合

医療費控除を適用することで、所得税や復興特別所得税が還付されることがあります。

4.住居を住宅ローンを利用して購入、あるいはリフォームをした場合

住宅借入金等特別控除を適用することで、所得税や復興特別所得税が還付されることがあります。

5.生命保険料控除や地震保険料控除、社会保険料控除などを受けた場合

生命保険料控除や地震保険料控除、社会保険料控除が年末調整で適用されていない場合には、所得税や復興特別所得税が還付されることがあります。

6.ふるさと納税などの寄付金控除を受けた場合

寄付金控除を適用することで、所得税や復興特別所得税が還付されることがあります。

7.年の途中で退職し、再就職していない場合

年の途中で退職した場合には、一時的にその年の年収が低くなります。所得税は所得が高いほど税率が高く計算されるため、確定申告により税額を正確に計算することで、源泉徴収された所得税や復興特別所得税が還付されることがあります。

8.災害や盗難にあった場合

雑損控除を適用することで、所得税や復興特別所得税が還付されることがあります。

計算方法などがよくわからない場合には、税務署などに確認しましょう。

年金受給者でも確定申告が不要になる制度がある

年金受給者である労働者でも、確定申告が不要になる場合があります。これを「確定申告不要制度」といい、一定の要件を満たせば確定申告を行う必要がありません。これは年金受給者の負担を軽減するための制度です。

確定申告不要制度の対象になる方は、以下の1、2のいずれの要件にも該当する方です。

- 公的年金等の収入額の合計が400万円以下であり、かつ、その全部が源泉徴収の対象である

- 公的年金等以外の所得金額が20万円以下である

ただし、確定申告不要制度を利用することを選択した場合でも、住民税の申告は必要になるため、居住する市町村に確認してください。

また、公的年金等により所得税が源泉徴収されていても、住居を住宅ローンを利用して購入した場合や、一定額以上の医療費を支払った場合には、所得税や復興特別所得税の還付を受けられる場合があります。

このようなケースについては、確定申告不要制度を利用できる場合でも還付を受けることができるため、確定申告を行うことをおすすめします。

年金受給者の確定申告のやり方と必要書類

確定申告とは1年間の所得額を算出し、所得金額に応じた所得税額を申告・納税するための手続きを指します。年金収入がある場合の確定申告のやり方や、必要書類を解説します。

確定申告のやり方

所得税の確定申告の提出期間は、原則として毎年2月16日~3月15日です。申告の方法には以下の3つがあります。

- 税務署窓口に持参して直接提出

- 税務署へ郵送

- e-Taxで提出

窓口で提出する場合や郵送する場合には、紙の申告書を作成する必要があります。e-Taxで提出する場合は、スマートフォンやパソコンなどを利用して、インターネット上で申告書を作成できるので便利です。

確定申告に必要な書類

確定申告に必要な書類と証明書には以下のものがあります。

- 確定申告書(窓口で書面でもらうことも、国税庁の確定申告書等作成コーナーでも作成できます)

- マイナンバーカード(マイナンバーカードを発行していない場合は、個人番号の通知カードと運転免許証など身元が確認できる書類が必要)

- 控除証明書(公的年金等の源泉徴収票や給与所得の源泉徴収票、社会保険料控除証明書など)

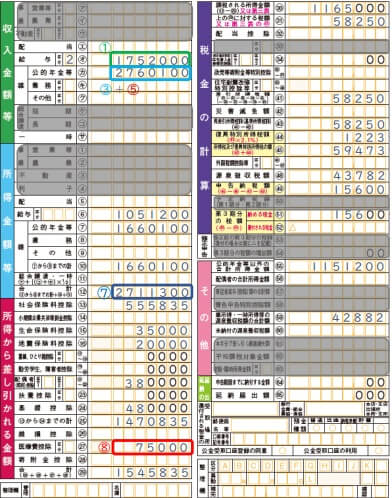

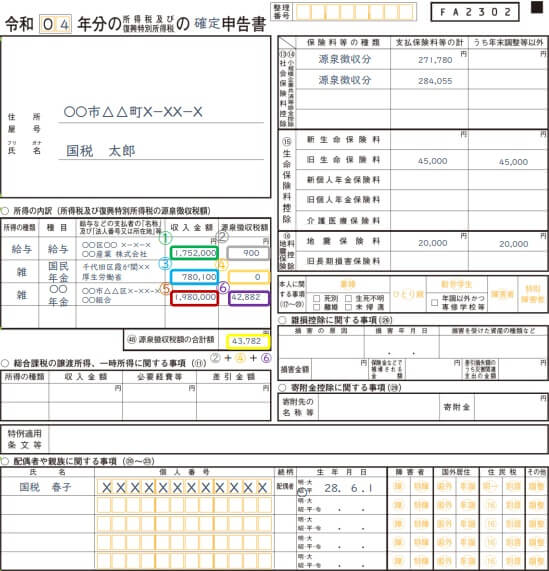

年金と給与所得がある場合の確定申告書の書き方

年金収入(雑所得)と給与所得がある場合には、「給与所得者(年末調整済)の記載例」を参考にするのがよいでしょう。記載が必要な用紙には「第一表」と「第二表」の2種類があります。

第一表では、「収入金額」「所得金額」「所得から差し引かれる金額」「税金の計算」「その他」などの欄をそれぞれ記載します。第二表では、「所得の内訳」「社会保険料控除」「生命保険料控除」「地震保険料控除」「配偶者や親族に関する事項」の欄をそれぞれ記載します。詳細な説明は国税庁のホームページにある「所得税及び復興特別所得税の確定申告の手引き」に詳しく説明されていますので、参考にするとよいでしょう。

参考:令和6年分所得税及び復興特別所得税の確定申告の手引き|国税庁

引用:A1-1申告書・申告書付表と税額計算書等一覧(申告所得税)|国税庁、「公的年金等の雑所得がある方の記載例」

年金の控除額はいくらぐらい?

年金収入は雑所得になるため、年末調整の対象にはなりません。公的年金等の控除を受けるには確定申告が必要になります。年金収入の控除額は、先に説明した控除額の表にある通り「公的年金等に係る雑所得の金額=公的年金等の収入金額の合計額 × 割合 – 控除額」で計算します。

年齢や年金収入の金額によって控除額は異なります。また、年金収入以外にも給与所得がある場合には「所得金額調整控除」を適用することができるため、最大10万円の金額を給与所得から控除することができます。

年金受給者の所得税について再度確認しておきましょう

今回は、会社勤めをしていて年金を受給している方が所得税の税額を確定させる際に年末調整だけでよいのか、確定申告も必要なのかについて見てきました。

また、確定申告が必要となる場合の「雑所得」の考え方についても説明しています。

確定申告不要制度なども参考にして、正しい所得税を納付できるように、事前に年末調整や確定申告について確認しておきましょう。

よくある質問

年金受給者の場合、年末調整で「雑所得」はどういった扱いになりますか?

雑所得は年末調整で扱う対象になっていませんので、年金受給者の雑所得については、その額が確定申告を行う条件を満たしていれば確定申告する必要があります。 詳しくはこちらをご覧ください。

年金受給者で、年末調整ではなく確定申告が必要になるケースについて教えてください

公的年金等で受けた収入の金額が400万円を超える場合や、400万円以下であっても公的年金以外の所得が20万円を超える場合には確定申告が必要になるケースがあります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

退職者の年末調整のやり方は?12月末で退職などケース別に解説

退職者の年末調整については、前職の会社に実施義務があるのか否か、わかりにくいケースがあります。退職の時期はいつなのか、再就職の見込みはあるのか、心身の不調による退職だったのかなどを…

詳しくみる -

# 年末調整業務

税務署への源泉徴収票の提出対象は?各種手続も解説!

年末調整では、指定された期限までに所定の法定調書を税務署に提出する必要があります。給与所得の源泉徴収票もそのひとつですが、提出する対象となるのはすべてではなく、給与等の金額で異なり…

詳しくみる -

# 年末調整業務

年末調整2026年(令和8年)の変更点をわかりやすく解説

2026年分の年末調整は何が変わる? 給与所得控除と基礎控除の上乗せにより、給与収入ベースの所得税の課税最低限が178万円まで拡大します。 基礎控除は本則62万円に増額され、特例で…

詳しくみる -

# 年末調整業務

定額減税について年末調整時の対応を解説!人事労務担当者が行うこと

令和6年6月から実施された定額減税は、企業の担当者にとって煩雑な税務処理だと言えるでしょう。年末調整時の年調減税は、令和6年9月頃から国税庁HPに随時掲載する予定とされているため、…

詳しくみる -

# 年末調整業務

給与支払報告書と法定調書の違いは?提出先や書き方、提出不要のケースまで解説

年末調整が終わり、慌ただしい時期に経理や総務の担当者を悩ませるのが、源泉徴収票などの法定調書と給与支払報告書の作成・提出業務です。これらの書類は名称や様式が似ているため混同されがち…

詳しくみる -

# 年末調整業務

年末調整での年調年税額の計算

年調年税額とは、一年間に従業員に支給した給与に対する所得税を計算するための数字を指します。ここで言う所得税には、復興特別所得税が含まれます。 年末調整では、従業員ごとに算出した年調…

詳しくみる