- 更新日 : 2025年11月19日

外国人に年末調整は必要?必要書類や申告方法を解説

外国人を雇用し給与を支払っている場合、「居住者」「非永住者」「非居住者」の区分により年末調整の対象かどうかが決まります。対象者に扶養家族がいれば控除を受けられますが、国外扶養親族である場合には別途書類提出が必要です。

本記事では、年末調整の対象となる区分や一般的な年末調整とは異なる必要書類などについて解説します。

目次

外国人社員も年末調整の対象?

年末調整とは、従業員の毎月の給与から仮払いとして天引きした所得税と、1年間の所得が確定した年末の時点で正しく計算された所得税の差額を精算し、納付額を決定する作業のことです。これは、給与支払者に「給与所得者の扶養控除等(異動)申告書」を提出した従業員全員が対象となります。

国内で働く外国人社員も、以下の条件に当てはまる場合には対象です。

- 国内に住所がある、または1年以上居住している(居所がある)人

- 駐在員など、給与は海外払いだが、国内に送金するなど国内で所得がある人

- 年の中途まで国内に勤務し、海外に転勤した人(出国までの所得について年末調整が必要)

参考:税に関する資料|東京税理士会について|東京税理士会、外国人のためのやさしい日本の税金と税理士制度〈2017 年度版〉

一般的に年末調整の対象となる人

前述したように、年末調整の対象となる人は原則として「給与所得者の扶養控除等(異動)申告書」を提出した人全員です。ただし、主たる給与の収入が2,000万円を超える人や、災害などによる納税猶予や還付を受けている人などは除きます。

年末調整の対象となる主な条件は、以下のとおりです。

- 1年を通じて勤務している人、または年の中途に入社し年末時点で継続して勤務している人

- 心身の障害により年の中途で退職し、本年中に再就職が見込めない人

- 死亡により退職した人

- パートタイムなどで働いていた人が退職し、本年の給与総額が103万円を超えない人

- 年の中途で海外に1年以上の期間転勤することとなった人

詳細については以下の記事をご参照ください。

居住者・非永住者・非居住者の違い

外国人への所得税の課税については、納税者を「居住者」「非永住者」「非居住者」の3つの種類に分けて判断され、これによって年末調整を行うかどうかも決まります。

「居住者」「非永住者」「非居住者」については以下をご参照ください。

居住者

日本国内に生活の拠点である住所を持っている人(ただし、その住所に住むことが1年未満とあらかじめわかっている場合を除く)、または国内に1年以上居住している(居所を持つ)人です。居住者の場合は国内外のすべての源泉所得について課税され、年末調整を行う必要があります。

非永住者

日本国籍を持たない居住者のうち、過去の10年間において、住所または居所を持つ期間の合計が5年以下となる人です。5年になった日の翌日からは「非永住者以外の居住者」となります。

「非永住者」の場合、「国内で支払われた源泉所得」と、「海外で支払われた源泉所得のうち国内に送金されるなど国内で得た所得」に課税されます。

「非永住者以外の居住者」の場合は、居住者と同じく国内外のすべての源泉所得について課税されます。

非永住者、非永住者以外の居住者のいずれも、年末調整を行う必要があります。

非居住者

日本国内に住所を有さず、かつ引き続き1年以上の期間居所を有さない人です。1年未満のうちに住所を持った人はその当日から、1年以上経過した場合には1年経過した翌日から居住者となります。非居住者の場合は、国内の源泉所得のみに課税されます。給与の源泉徴収税率は一律20.42%で、その月の翌月10日までに国に納付します。

源泉徴収のみで課税額が確定するため、年末調整は必要ありません。

参考:税に関する資料|東京税理士会について|東京税理士会、外国人のためのやさしい日本の税金と税理士制度〈2017 年度版〉

居住者、非永住者及び非居住者(第3、4、5号関係)|国税庁

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

労働条件通知書・雇用契約書の労務トラブル回避メソッド

雇用契約手続きは雇入れ時に必ず発生しますが、法律に違反しないよう注意を払いながら実施する必要があります。

本資料では、労働条件通知書・雇用契約書の基本ルールをはじめ、作成・発行のポイントやトラブル事例について紹介します。

入社・退職・異動の手続きガイドブック

書類の回収・作成・提出など手間のかかる入社・退職・異動(昇給・昇格、転勤)の手続き。

最新の制度をもとに、よくある質問やチェックポイントを交えながら、各手続きに必要な情報をまとめて紹介します。

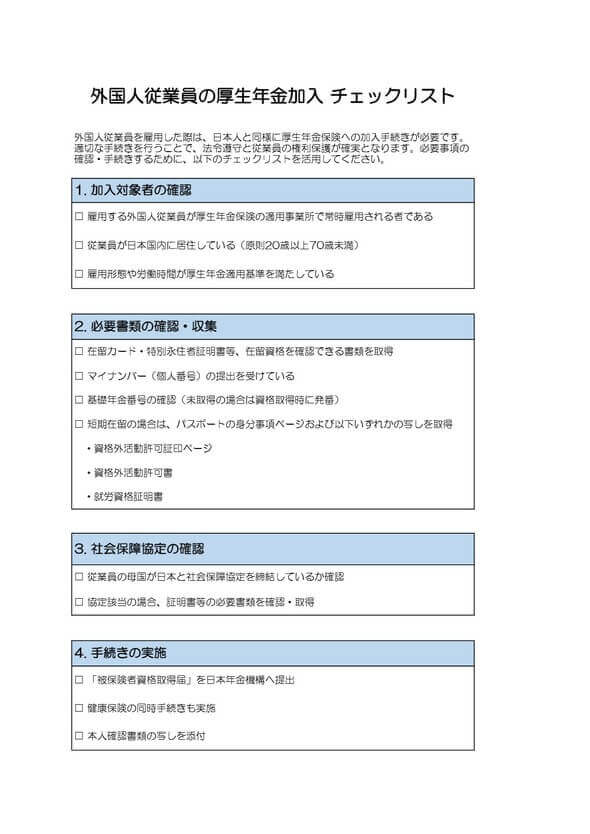

外国人の厚生年金加入 チェックリスト

外国人従業員の、厚生年金加入に関する事項をまとめたチェックリストです。必要な確認項目をリスト形式で簡単にチェックすることができます。

業務における確認漏れの防止や、手続きの際の参考資料としてご活用ください。

在日外国人 マイナンバー管理マニュアル

在日外国人のマイナンバー管理に関するマニュアル資料です。業務において、外国人のマイナンバーを取り扱う際にご確認いただけます。

ダウンロード後、管理業務の参考資料としてご活用ください。

外国人社員の年末調整の手続き

外国人社員の年末調整手続きは、基本的には日本人社員とほとんど同じですが、多少異なる点があります。留意すべきポイントは以下のとおりです。

- 「居住者」「非永住者」「非居住者」の区分をしっかりと行う

- 保険料控除は、外国政府や外国企業との契約については適用されない

- 国外居住親族がいる場合、扶養控除を受けることができるが、書類が必要である

- 租税条約による特例を適用できるが、書類が必要である

以下では、外国人社員の年末調整手続きで必要となる書類や、通常の手続きとの違いを説明します。

必要な書類

年末調整の手続きにあたって、外国人社員から雇用主に提出される主な書類は3つあります。

このほかに、外国人社員の家族が国外に居住しており、その家族の扶養控除を受けたい場合には、「親族関係書類」と「送金確認書類」を雇用主に提出または提示しなければなりません。

これらの書類が外国語で書かれている場合には、翻訳したものも添付する必要があります。

親族関係書類

「親族関係書類」とは、本人と国外に居住する家族が親族であることを証明する書類で、以下の2点が必要です。なお、戸籍の附票の写しやパスポートの写し以外は、原本でなければなりません。

- 戸籍の附票の写しその他の国または地方公共団体が発行した書類、及び国外居住親族のパスポートの写し

- 外国政府または外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所または居所の記載があるもの)

送金確認書類

「送金確認書類」とは、本人が国外に居住する親族の生活費や教育費に充てるために送金したことを証明できる書類です。送金確認書類は必ずしも原本でなくても構いません。

- 金融機関の書類またはその写しで、その金融機関が行う為替取引により本人から国外居住親族に支払いをしたことがわかる書類

- クレジットカード発行会社の書類またはその写し。本人が作ったクレジットカードの家族カードなどを使用して国外居住親族が買い物をしたことがわかるものや、使用した日付のわかるもの(利用明細など)

- 電子決済手段等取引業者の書類またはその写しで、電子決済手段等取引業者が行う電子決済手段の移転によって、親族に支払ったことが明らかなとなる書類

また、租税条約の適用を受けたい場合には、雇用主を介して税務署に「租税条約に関する届出書」を提出する必要があります。

参考:日本における給与に係る源泉徴収制度の概要|国税庁、

国外居住親族に係る扶養控除等の適用について|国税庁

通常の年末調整との違い

前述したように、外国人社員の年末調整では、扶養家族が国外に居住している場合などに必要な書類が増えることになります。

具体的には、外国人社員の年末調整と通常の年末調整とでは、主に以下のような点が異なります。

- 社会保険料などの控除について

母国の社会保険制度の適用を受けている場合や、生命保険、地震保険などを外国企業と契約している場合、日本で所得税の控除を受けることはできません。 - 扶養家族が国外に居住している場合

国外に居住している家族の扶養控除を受けたい場合には、親族関係書類などを準備しなければなりません。 - 租税条約による特例が適用される場合

外国人社員の母国と日本との間において、租税条約が締結されているときには、所得税などが免除される場合があります。この免除を受けたい場合には、雇用主を通して税務署あてに届出書を提出する必要があります。

このように、日本人社員の手続きには必要ない書類の提出を求められたり、国外での契約や出身国との租税条約などを確認したりする必要があるのです。

外国人社員の年末調整で注意するポイント

外国人社員の年末調整で注意しなければならないのは、まず、居住者・非居住者の区分と源泉所得の課税範囲の判定を正しく行うことです。区分を間違えてしまうと、居住者の年末調整を行わなかったり、非居住者に年末調整を行ってしまったりといった大きなミスが起こります。

また、国外居住親族に扶養控除制度などを適用したい場合には、書類の準備に手間と時間がかかるうえに、書類に漏れがあると適用されません。外国人社員に制度についてよく説明し、理解してもらうことにより、スムーズに準備が進むでしょう。

ほかにも注意すべきなのは、所得を正しく計算することです。外国人社員に住居費や水道光熱費、教育費、医療費などの費用を支給している場合、その分も給与所得として計算しなければなりません。

上記の事項は、ミスをすると大きな金額の追加税金が発生してしまいます。税金を払う外国人社員のためにも、慎重に業務を行いましょう。

非居住者の外国人を雇用している場合

雇用している外国人が国外に居住している場合は非居住者となるため、年末調整を行う必要はありません。非居住者の場合、給与の支払い時に、金額の20.42%の税率を乗じて源泉徴収します。

このように、税率が一定であり給与を支払う度に税額が確定するため、年末に差額が発生することもなく、年末調整の必要がないのです。

なお非居住者の場合、「給与所得者の扶養控除等(異動)申告書」を提出することはできません。

参考:日本における給与に係る源泉徴収制度の概要|国税庁、

国外居住親族に係る扶養控除等の適用について|国税庁

国外扶養親族を持つ外国人の年末調整について

居住者である外国人社員は、国外に扶養家族がいる場合、扶養控除等を受けることができます。その範囲は、民法で定められた親族の範囲(6親等内の血族と配偶者、3親等内の姻族)とされています。

外国人社員は、国外扶養親族について控除を受ける場合、申請する扶養家族が親族であることを証明するための「親族関係書類」と、本人がその親族を養っていることを証明するための「送金関係書類」を給与の支払い者に提出または提示する必要があります。(外国語で書かれている場合はその翻訳も含む)

提出または提示のタイミングは、「親族関係書類」は「給与所得者の扶養控除等(異動)申告書」を提出する際に、「送金関係書類」は年末調整が行われるときです。書類の内容については前述のとおりでここでは割愛しますが、準備に時間がかかるものは年末調整までに準備できるよう、外国人社員に事前によく説明しておくとよいでしょう。

なお、この度、国外扶養親族への扶養控除の適用について改正が行われ、年齢30歳以上70歳未満の非居住者で以下のうちいずれかの条件に当てはまらない場合には、扶養控除を受けることができなくなります。

- 留学により国内に住所及び居所を有しなくなった者

- 障害者

- その適用を受ける居住者からその年において生活費または教育費に充てるための支払いを38万円以上受けている者

上記内容は、令和5年分以後の所得税について適用されています。

参考:国外居住親族に係る扶養控除等の適用について|国税庁、

非居住者である親族について扶養控除等の適用を受ける方へ|国税庁

外国人の方は年末調整が必要かどうか今一度確認しておこう

外国人を雇用している場合には、納税者の区分によって年末調整が必要かどうか異なります。世の中にはさまざまな雇用形態がありますが、基本的に「非居住者」とされる外国人社員以外は、日本人と同じく年末調整が必要です。

ただし、国外に親族が居住しており送金している場合などもあり、一般的な年末調整と手続きが異なる部分があります。

母国を離れて日本で働き納税している外国人社員に、高額の追徴課税が発生したり難しい確定申告が必要になったりすることは防がなくてはなりません。担当者はよく制度を確認し理解して年末調整業務を行い、ミスを起こさないように注意しましょう。

よくある質問

外国人社員も年末調整の対象になりますか?

国内に住所や居所があり1年以上勤務している人、本年の中途まで国内で勤務していた人、中途入社して12月時点で勤務している社員、給与は海外払いだが国内に送金などをしている人は年末調整の対象となります。詳しくはこちらをご覧ください。

国外扶養親族を持つ外国人について、扶養控除はどうなりますか?

扶養控除は受けられますが、控除を受けようとする国外扶養親族が親族であることを証明する「親族関係書類」と、扶養していること(送金していること)を確認できる「送金確認書類」の提出または提示が必要です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

住宅借入金等特別控除申告書はどこでもらう?入手方法を解説

住宅ローン控除の書類はどこで入手する? 受ける年によって入手先が変わります。 初年度は確定申告で自分が作成する 2年目以降は税務署から自宅へ届く 紛失時はe-Taxからデータで取り…

詳しくみる -

# 年末調整業務

年末調整の保険料控除申告書の書き方

「保険料控除申告書」は、年末調整の時期に会社から各従業員に配られます。それに各人が必要事項を記入し、必要書類を添付したうえで会社に提出する重要な書類です。 正式には「給与所得者の保…

詳しくみる -

# 年末調整業務

年末調整の書類回収を効率化するには?電子化やソフト導入、選び方を解説

年末調整の書類回収を効率化する最善の方法は、年末調整ソフトを導入し電子化することです。そのため、電子化によって、申告書の計算・チェック・データ入力といった手作業が自動化され、担当者…

詳しくみる -

# 年末調整業務

【令和7年・2025年】保険料控除申告書のチェック方法は?書き方と計算方法

給与所得者の保険料控除申告書は、年末調整で所得控除を受けるために不可欠な書類です。保険料控除申告書の記入内容や計算を正しく行うことで、生命保険料や地震保険料などの支払額に応じて所得…

詳しくみる -

# 年末調整業務

所得税が戻る?押さえておきたい年末調整の基本的な手順

会社など役員や従業員を雇用している事業主は、所得税および復興特別所得税の源泉徴収を行ったのち、役員や従業員に給与を支払っています。 その1年間に源泉徴収された所得税や復興特別所得税…

詳しくみる -

# 年末調整業務

続柄の書き方は大丈夫?記載方法の基本をチェックしよう

公的な書類を記入する際、「続柄」の欄を記入することがあります。しかし、誰を基準に書くのかは書類によって異なるため、書き方に迷うこともあるでしょう。 ここでは、住民票の申請、年末調整…

詳しくみる