- 更新日 : 2025年10月1日

【2025年】ダブルワークの年末調整はどうする?パートやアルバイトで年末調整の対象となる人

年末に会社員や公務員の方が必ず行う手続きといえば「年末調整」です。正社員が対象というイメージを持つ人もいるかもしれませんが、年末調整はパートやアルバイトの人々も対象となります。

ここでは、パートやアルバイトが年末調整の対象となる場合とならない場合の条件を解説するとともに、ダブルワークの確定申告についても説明します。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

パートやアルバイトでも年末調整する必要がある?

パートやアルバイトで働く人々も、原則として年末調整の対象になります。

そもそも年末調整とは、会社が給与支払いをする従業員を対象に、給与から源泉徴収している所得税額を精算するために行うものです。会社は、年末調整で1年間の所得を計算し、各種所得控除を適用して所得税を算出し、源泉徴収している分の差額を、還付もしくは徴収します。

年末調整ときくと、「正社員を対象としたもの」というイメージがあるかもしれませんが、給与として賃金が支払われているパートやアルバイトも、月々の給から源泉徴収されていることには変わりありません。そのため、原則として年末調整の対象に含まれるので注意しましょう。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

パートやアルバイトで年末調整の対象になる人は?

パートやアルバイトは「原則として」年末調整の対象となると説明しました。「原則として」ということは、条件によって年末調整の対象になる場合とならない場合があるということです。ここでは、年末調整の対象となるパート・アルバイトの条件とならない場合のケースについて解説します。

年末調整の対象になるには「給与所得者の扶養控除等(異動)申告書」の提出が必要

年末調整は、従業員が会社に提出した各種年末調整に必要な書類を基に会社が従業員に代わって1年間の正確な所得税を計算し、国に納付するために行います。

会社は、「給与所得者の扶養控除等(異動)申告書」(以下、扶養控除等申告書)を提出した従業員に対して、税法上年末調整を行う義務があります。

ただし、ダブルワークなどで勤務していて、この申告書を提出していないパート・アルバイトなどの従業員に対しては、会社は年末調整の対象とすることはできません。

また、年末調整はその名の通り年末の12月に行うものです。そのため、上記申告書を提出している前提として、「1年を通じて勤務している従業員」を対象とする条件があります。

それ以外に、年の途中で退職した場合など、以下のいずれかの条件に当てはまる場合は年末調整の対象になります。

- 1年を通じて勤務している人

- 年の途中から入社して、年末まで勤務している従業員

- 著しい心身の障害を理由に年の途中で退職した人で、年内の再就職が見込まれない人

- 年の途中で退職したアルバイト、パートなどの人で、本年の年収が123万円以下の人

- 海外転勤などで非居住者となった人

参考:令和7年分 年末調整のしかた|国税庁、「令和7年分 年末調整のしかた」

年末調整の対象とならないパート・アルバイトとは

以下の条件に当てはまるパート・アルバイトは、年末調整の対象となりません。

- 本年中の主たる給与の収入金額が2,000万円を超える人

- 災害減免法の規定に基づいて、所得税などの源泉徴収の納税猶予や還付を受けている人

- 2か所以上から給与の支払いを受けており、他の勤務先に扶養控除等申告書を提出している人

- 年の中途で退職した人(年末調整の対象となる人に該当しない場合)

- 非居住者

- 年末調整を行う時期までに、勤務先に扶養控除申告書を提出していない人

- 継続して同一の雇用主に雇用されない日雇労働者など

参考:令和7年分 年末調整のしかた|国税庁、「令和7年分 年末調整のしかた」

年収123万円以下のパート・アルバイトの年末調整は?

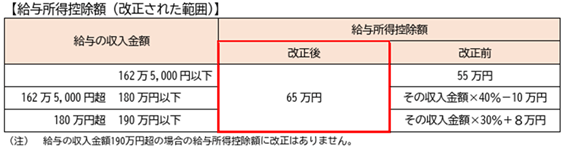

パートやアルバイトで働いている人は、「年収103万円以下なら税金がとられない」という話を耳にしたことがあるでしょう。これまでは、基礎控除と給与所得控除の関係から、給与所得が103万円以下の場合、所得税額がゼロとなっていましたが、2025年12月1日の法改正により所得税が非課税となる限度額が変更されています。

引用:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁、「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

といっても、単純に「年収123万円以下だから」という基準で、月々の給与から所得税が引かれないわけではありません。また、年収123万円以下のパート・アルバイトが、自動的に年末調整の対象から外れるということとも違います。

毎月の給与から天引きされる所得税を源泉所得税といい、この源泉所得税は、源泉所得税額表に照らし合わせて概算額を算出します。

上述の扶養控除等申告書を提出した従業員は、その月の社会保険料等を控除した金額が8万8,000円未満である場合に源泉所得税が0円となり、給与から天引きされる所得税がありません。

なお、令和8年1月1日以降に支払う給与からは、令和8年分の源泉徴収税額表を使用して源泉徴収税額を計算することになり、10万5,000円未満である場合に源泉所得税が0円となります。

令和8年1月1日以降、もし、年間の給与収入が123万円以下であっても、給与が10万5,000円以上の月があれば、その月は源泉所得税が引かれます。ただ1年間の合計では本来の所得税額はゼロですので、年末調整を行ったあと、源泉所得税は全額還付されます。

令和7年12月の法改正施行により、令和7年分の年末調整では基礎控除が48万円から95万円となり、給与所得控除65万円を加えて非課税枠が160万円になることから、年収の壁は103万円から160万円に引き上げられたことになります。

注意しなければならないのは、扶養控除等申告書を提出した従業員で、上述の年末調整の対象となる人の条件に合致する場合は、年収額に限らず年末調整の対象となる点です。

年収123万円以下であっても、毎月の給与が8万8,000円未満(令和8年1月1日以降は10万5,000円未満)で源泉所得税がゼロのパート・アルバイトであっても、扶養控除等申告書を提出していれば年末調整を行い、源泉徴収票を交付する義務が会社にはあります。

そのため、パート・アルバイトで働く人は、年収160万円という基準が年末調整の対象条件になるのではなく、扶養控除等申告書の提出の有無が大前提となる点を覚えておきましょう。

ダブルワークのパート・アルバイトの年末調整

仮に複数の勤務先を持つパートやアルバイトであっても、年末調整の対象となるのは、いずれか1か所の勤務先のみです。

なぜかというと、扶養控除等申告書は主たる勤務先である1つの勤務先にしか提出できないからです。複数の勤務先で年末調整を行ってしまうと、適用を受ける控除が重複してしまい、適正な所得税額が計算できなくなってしまいます。

ダブルワークで勤務する従業員がいる場合、年末調整は、特段の事情がない限り給与支払額が多い方の勤務先で行うのが一般的です。

そのため、勤務先を複数持つ場合には、給与額の多い勤務先を「本業」とし、主たる勤務先である本業の会社に扶養控除等申告書を提出し、そこで年末調整を行います。

ダブルワークで確定申告が必要な場合

扶養控除等申告書の提出を受けた勤務先が「本業」、それ以外の勤務先は「副業」として扱われるため、扶養控除申告書は収入の多い勤務先に提出するのがよいでしょう。副業に該当する所得の合計金額が20万円を超える場合は、別途確定申告が必要となります。

副業所得が20万円を超えているのに確定申告を行わないと、無申告加算税などのペナルティが課される恐れがあります。また、延滞税が発生する可能性もあるため、注意が必要です。

ただし、次のいずれにも当てはまる場合は、副業分の確定申告は必要ありません。

また、「副業」にあたる収入が、フリーランスと呼ばれるような働き方で個人で得る事業所得に該当する場合には、確定申告の基準となる20万円は、諸経費を差し引いた額で考えます。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

年末調整の手続きに必要な書類と書き方のポイント

会社は一般的に12月の給与の支払いに合わせて年末調整を実施します。12月分の給与計算に間に合わせる必要性から、毎年11月下旬には年末調整の準備をはじめます。

勤務先から「給与所得者の保険料控除申告書」「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」と「給与所得者の扶養控除等(異動)申告書」が配布されますので、必要事項を記入したら、12月初めころには会社にこれらの書類を提出しなければなりません。

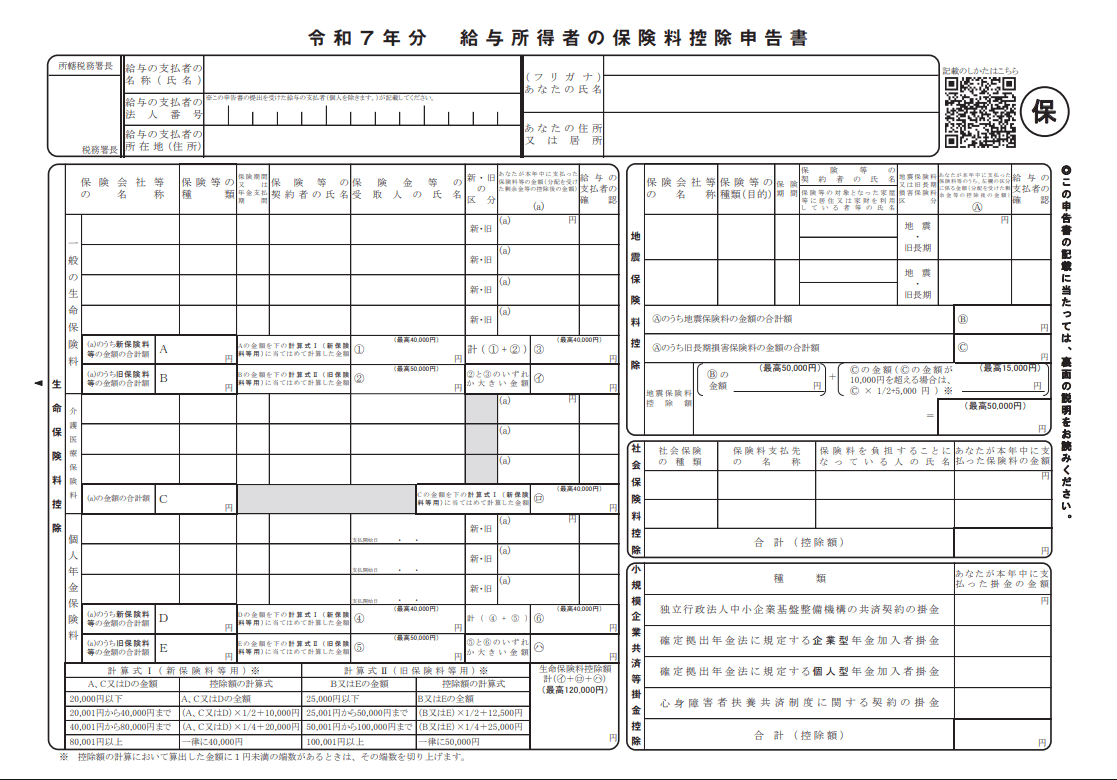

「給与所得者の保険料控除申告書」

年末調整において、保険料控除を受ける際に必要な書類です。

生命保険や地震保険、本人が給与から天引きされている社会保険料とは別に支払った国民年金保険料や国民年金基金の掛金、iDeCoなどの確定拠出年金の掛金などがある場合には、忘れずに記入することが重要なポイントです。

生命保険料控除や地震保険料控除の計算は難しいイメージがありますが、保険会社から届いた保険料控除証明書の内容を転記しながら計算すれば、簡単に計算できるようになっています。

社会保険料控除では、毎月の給与から天引きされている健康保険料や厚生年金保険料については記入不要ですが、本人と生計を一にする家族の分を本人が支払っている場合には、控除の対象になります。

国民健康保険料や介護保険料については証明書を添付する必要はありませんが、国民年金の掛金、国民年金基金の掛金については、証明書の添付が必要になります。

iDeCoなどの確定拠出年金の掛金を支払っている場合には、小規模企業共済等掛金控除に記入するのを忘れないようにしましょう。

生命保険料控除や地震保険料控除には上限額があるため計算が必要になりますが、社会保険料控除と小規模企業共済等掛金控除は、支払額の全額を控除することができます。

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分 給与所得者の保険料控除申告書」

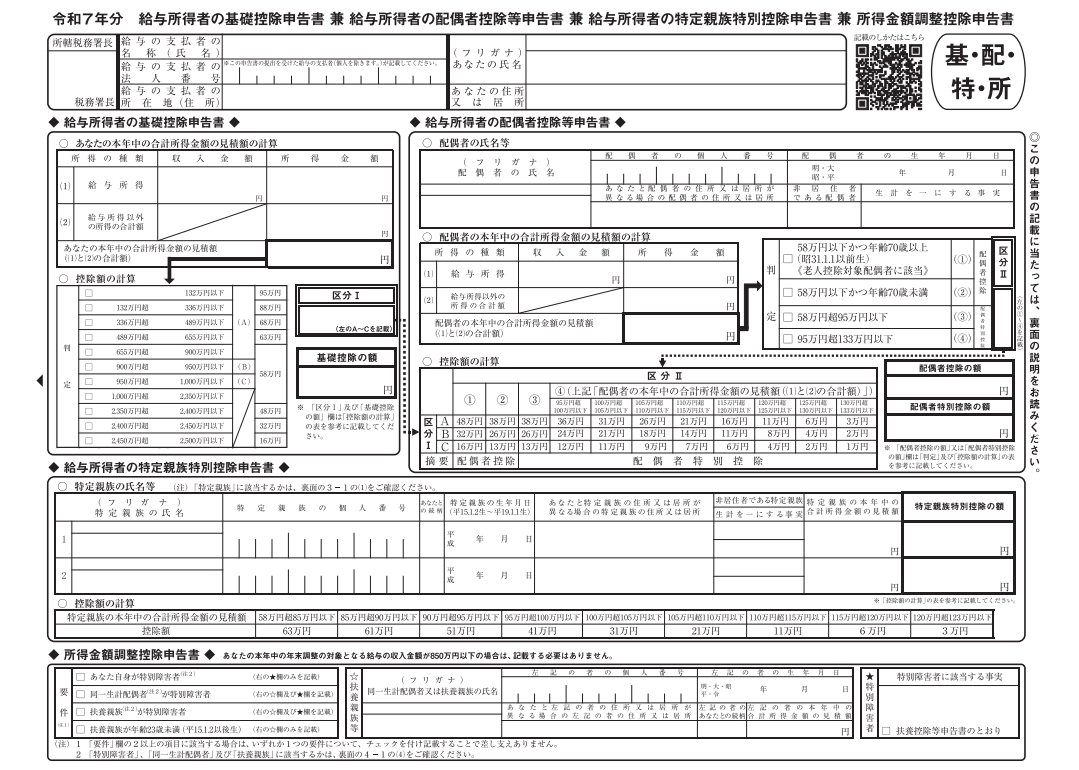

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

年末調整で、基礎控除や配偶者(特別)控除、特定親族特別控除、所得金額調整控除を受けるために必要な書類です。

配偶者の納税者となる従業員本人の合計所得金額が1,000万円以下で合計所得金額58万円超133万円以下(収入が給与のみの場合123 万円超 201万5,999円以下)の場合は、この用紙に必要事項を記入することで配偶者特別控除が受けられます。

本人や配偶者の合計所得金額の見積額を記入する欄がありますが、ダブルワークで勤務先が2つ以上ある場合には、それぞれの給与収入を合計して「収入金額」の欄に記入して、給与所得を計算します。 また、副業で事業所得がある場合は、給与所得以外の所得金額も記入し、その合計額を基に基礎控除や配偶者(特別)控除の金額を計算表にあてはめて記入する必要があります。

引用:A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告|国税庁、「≪記載例≫令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」

令和7年12月から適用される特定親族特別控除は、本人と生計を一にする19歳以上23歳未満の特定親族に該当する親族(配偶者等は除く)がいる場合に、納税者本人の所得金額の合計額から、1人につき63万円を限度に、特定親族の合計所得金額に応じた金額を控除する制度です。

特定親族の合計所得金額が58万円以下の場合は特定親族特別控除の対象にはなりませんが、扶養控除の対象になります。

所得金額調整控除では、本人の給与所得の金額から15万円を限度(給与収入最大1,000万円から850万円を差し引いた金額の10%相当額)に給与所得の金額から控除できます。

納税者本人や同一生計の配偶者、扶養親族が特別障害者に該当する場合や、扶養親族が23歳未満である場合が対象です。給与収入が850万円以下の場合は対象外となりますので、記入する必要はありません。

引用:A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告|国税庁、「令和7年分給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

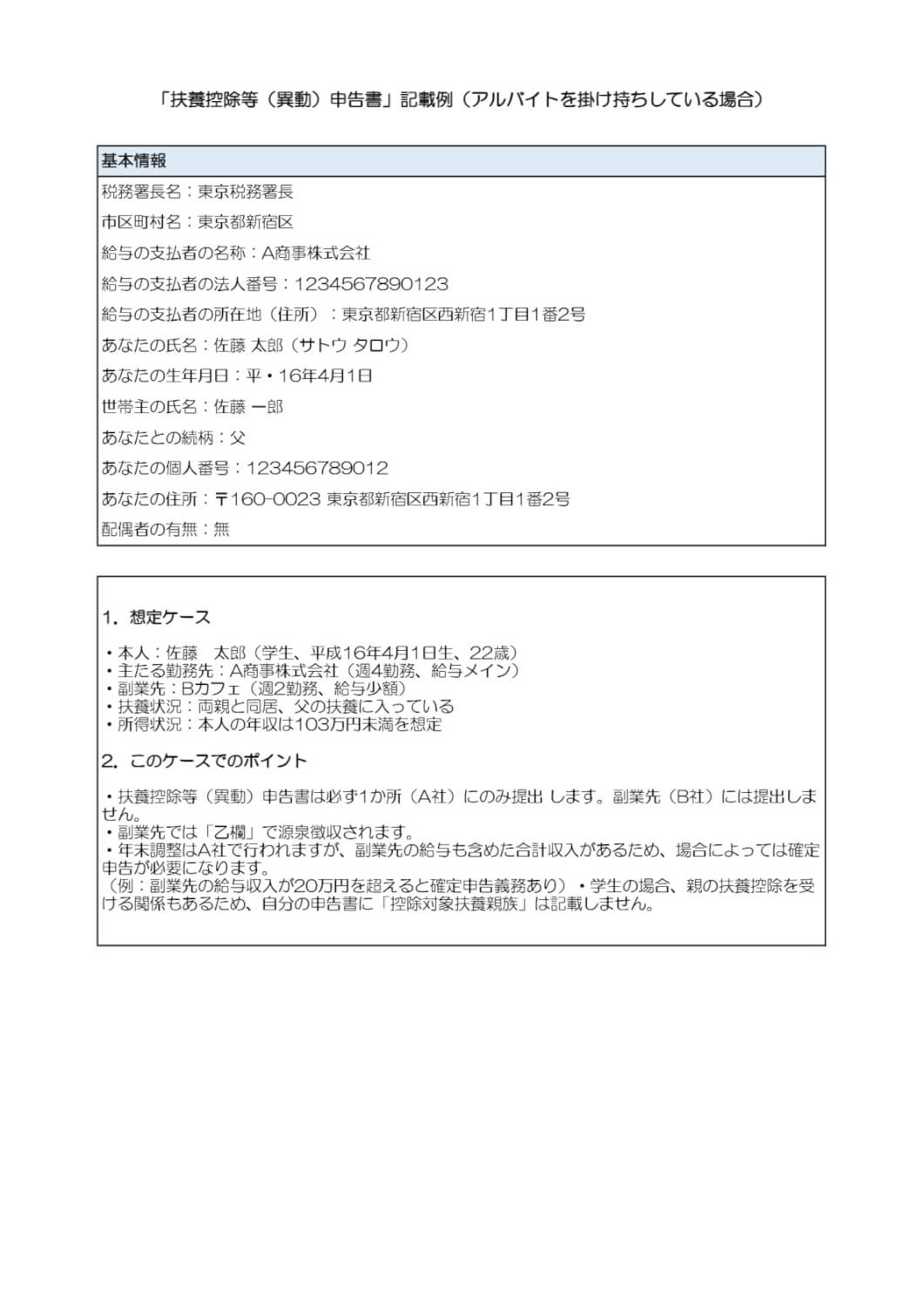

「給与所得者の扶養控除等(異動)申告書」

次の年の給与所得について扶養控除や障害者控除などを受けるために必要な書類です。扶養家族がいなくても提出する必要があります。

源泉控除対象配偶者には、合計所得金額が900万円以下の納税者本人(収入が給与収入だけの場合は1,095万円以下)と生計を一にする合計所得金額が95万円以下の配偶者(配偶者の収入が給与収入だけの場合は160万円以下)の人が該当します。

控除対象扶養親族は、扶養親族、70歳以上の老人扶養親族、19歳以上23歳未満の特定扶養親族について記入します。扶養親族は、年末調整をする年の12月31日時点で16歳以上かどうかで判断します。所得者本人がひとり親や寡婦、勤労学生に該当する場合も、控除の対象になりますので、忘れずに記入しましょう。

また、16歳未満の扶養親族所得税の控除対象にはなりませんが、住民税の控除の対象になるため、16歳未満の扶養親族の欄にも忘れずに記入する必要があります。

申告書-扶養控除等申告書.jpg)

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和7年分 給与所得者の扶養控除等(異動)申告書」

副業の収入は確定申告する

ダブルワークをしている場合、本業の給与で年末調整をしても副業の給与収入は所得税の計算に正確に反映されません。副業の給与収入がある場合には、本業の給与と合計した給与収入を確定申告することによって、所得税を正しく計算し直す必要があります。

社会保険の適用拡大により週20時間以上働くと社会保険に加入するケースが増えています。そのため、ダブルワークで勤務している場合、2つの会社で社会保険の加入要件を満たすため、2つの会社で社会保険料に加入するケースがあります。この場合は原則として確定申告が必要です。

確定申告が不要な要件に該当しても、確定申告をすることで所得税の還付が受けられる可能性があるため、注意しましょう。

源泉徴収票は確定申告まで保存する

確定申告をするためには副業の源泉徴収票だけでなく、本業の源泉徴収票も必要になるので、確定申告のときまで保存しておきましょう。

確定申告の方法

確定申告とは、毎年1月1日から12月31日までの所得とそれに応じた税額を計算するものです。申告書は自分で作成するか、税理士に作成を依頼することになります。税理士に依頼すると報酬の支払いが発生するので、費用をかけたくない場合は自分で作成するのがおすすめです。

なお、たとえ無償であっても、税理士資格のない人が他人の申告書を作成してはならない点に注意しましょう。

自分で作成とはいうものの、知識がなければ申告書を作成するのは難しいでしょう。そこで、国税庁ではインターネットで申告書が作成できる「確定申告書等作成コーナー」を設けています。画面の案内に従って金額等を入力すると、申告書が作成され、税額も自動計算されます。

それでも難しい場合は、確定申告の期間中に税務署や市町村役場などに相談窓口が設けられるので、職員に相談しながら作成することもできます。計算した税額が源泉徴収された税額より多ければ、不足している分を確定申告の期限までに納付しましょう。源泉徴収された税額より少なければ、納めすぎた分が還付されます。

確定申告の期日は翌年の2月16日から3月15日までです。期限が土曜日や日曜日で税務署の閉庁日となる場合は、次の開庁日まで期限が延長されます。なお、税額が還付される場合は、翌年の1月1日から5年の間に申告すればよいことになっています。

ダブルワークで年末調整の対象にならない副業は確定申告を

パートやアルバイトといった働き方に関わらず、扶養控除等申告書を提出した勤務先の給与所得は、年末調整の対象となります。年末調整の必要書類について勤務先から知らせがあった場合は、期日までに提出しないと、本来受けられるはずの所得税の還付を逃してしまう可能性がありますので、忘れずに提出しましょう。

もし、自分が扶養控除等申告書を提出しているかどうか、年末調整の扱いについて不明確な点がある場合は、勤務先に確認してみるとよいでしょう。

また、年末調整の対象にならない「副業」先での給与が20万円を超える場合は確定申告を行わなければなりません。なにかと難しいイメージがつきまとう確定申告ですが、税金を正しく納めるほか、自身の所得税額を精算する意味でも重要となる手続きです。確定申告の必要がある人は、この記事で説明した方法を参考に、期日までに申告しましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

給与支払報告書は支払額が0円の場合も提出義務あり!書き方や提出不要なケースも解説

「育休に入った従業員がいるけれど、給与支払報告書は提出するのだろう」 「年の途中で退職し、支払給与額が少額の従業員の場合はどうすればいいのだろう」 給与の支払額が0円、あるいは少額…

詳しくみる -

# 年末調整業務

ミス防止チェック付!源泉徴収票は自分で作成できる?発行方法や令和7年12月改正を解説

年末調整は、毎月の給与から天引きされた所得税の過不足を調整するための大切な手続きです。年末調整後には、企業は従業員に対して「源泉徴収票」を交付しますが、その作成を外部に委託している…

詳しくみる -

# 年末調整業務

年末調整の計算方法とは?端数処理などの具体例も解説

年末調整では、さまざまな控除額の計算をしなければなりません。どのような計算順序で進めていけばよいのでしょうか?この記事では、年末調整に必要な各種申告書を示すとともに、配偶者特別控除…

詳しくみる -

# 年末調整業務

年末調整の収入金額とは?所得金額との違いや計算方法を解説!

年末調整の時期になると、会社から申告書類が配布され記入して提出します。 申告書には収入金額の記入欄がありますが、「収入金額」「総支給額」のどちらを記入するかで悩んだことはありません…

詳しくみる -

# 年末調整業務

年末調整の還付金が想定よりも少ないときは?理由を解説!

年末調整では、1年間の源泉所得税と本来の所得税を清算する手続ですが、一連の控除によって所得税額が減額されて過払い分が生じれば、還付金として返ってきます。ところが、例年に比べて還付金…

詳しくみる -

# 年末調整業務

育休中の年末調整は必要?収入なしの扱いや扶養・書類の書き方を解説

育児休業(育休)を取得中の社員は、給与収入がないケースが多く、「年末調整は必要なのだろうか?」と疑問に思う方もいるのではないでしょうか。 結論から言うと、育休中でも年末調整が必要と…

詳しくみる