- 更新日 : 2026年6月5日

共働き世帯の子どもはどちらの扶養に入れるのがお得?妻と夫の選択を徹底解説

社会保険と税法では考え方が異なり、健康保険料や所得税・住民税の負担が変わります。

- 社会保険は原則として年収が多い側の親が子どもを養う

- 税法上は16歳以上の子を所得が高い親に付けると節税になる

- 16歳未満は住民税の判定で収入が低い側が有利になる場合も

会社の扶養手当の有無も含め、世帯全体の手取りで判断すると見落としを防げます。

共働きで子どもを育てている家庭は珍しくありません。その場合、「子どもの扶養は、夫と妻どちらに入れるのが正解か?」と迷うことも多いでしょう。

共働き世帯の扶養には「社会保険上」と「税法上」の2つの考え方があります。社会保険は、原則として年収(額面)が高い側=主として生計を維持する側が対象となり、基本的に任意には選べません。一方、税法上は、課税所得(年収から各種控除を差し引いた後に税率をかけるベースとなる金額)が高い側に入れると、世帯の手取りが多くなる場合があります。

ただし16歳未満の子どもについては、住民税の取り扱いの観点から、あえて収入が低い側に入れたほうが有利になる場合もあります。どちらが得かは世帯の収入構成や控除の状況で変わるため、判断基準を知っておく必要があります。

本記事では、共働き世帯における2つの扶養の仕組みと、収入パターン別の最適な選び方をわかりやすく解説します。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

共働きで知っておきたい扶養の2つの種類とは?

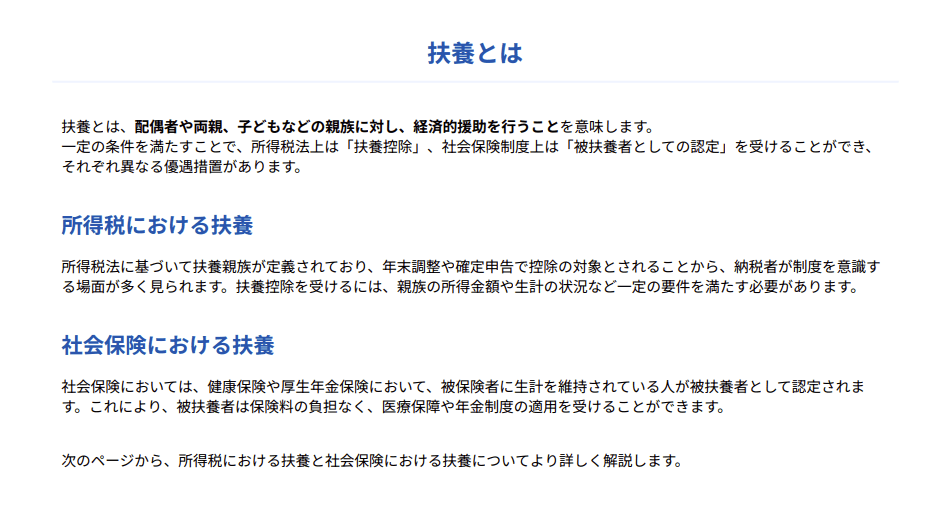

扶養(ふよう)とは、自身で生計を立てられない親族などを、経済的に支えることを指します。収入がない、または少ない人を、自分の収入で養うことを意味し、支える側を「扶養者」、支えられる側を「扶養親族」または「被扶養者」と呼びます。

制度としての扶養には、「税法上の扶養」と「社会保険上の扶養」の2種類があります。

税法上の扶養(扶養控除)

税法上の扶養とは、所得税や住民税の計算において、納税者に扶養すべき家族がいる場合に、所得から一定額を差し引ける制度(扶養控除)を指します。この扶養控除は、生活費負担を考慮して納税者の税負担を軽減する仕組みです。

税法上の扶養親族とは、その年の12月31日時点で16歳以上であり、かつ次のすべての要件を満たす人を指します。

※必ずしも同居している必要はなく、仕送りなどで生活を支えている場合も含みます。

配偶者については、税法上「配偶者控除」「配偶者特別控除」という別制度が用意されているため、扶養控除の対象となる扶養親族とは区別されます。

【令和7年新設】特定親族特別控除(19歳以上23歳未満の子が対象)

令和7年12月1日から、新たに「特定親族特別控除」が設けられました。19歳以上23歳未満の子どもなど(配偶者を除く親族)が、所得62万円超〜123万円以下(給与収入のみの場合は136万円超〜197万円以下)であり、扶養控除の対象外となる場合でも、親側で最大63万円の所得控除を受けられる制度です。

控除額は特定親族の所得金額に応じて段階的に変わります。アルバイト収入が一定額を超える場合でも適用されるケースがあるため、確認しておきましょう。 なお、19歳以上23歳未満の子どもであれば、学生を問いません。

社会保険上の扶養(被扶養者)

社会保険上の扶養とは、会社員などが加入する健康保険で、主に家計を支えている人の保険に家族を入れる仕組みを指します。家族が被扶養者と認められると、その家族や子どもは自分で国民健康保険料を払わなくても、扶養者(親または配偶者)の健康保険で医療を受けられるようになります。

被扶養者となるには、原則として日本国内に住所があること、主として被保険者(扶養者)に生計を維持されていることが必要です。

対象となり得る家族は、次のいずれかに該当する人です。

- 被保険者の直系尊属や親族(例:父母・祖父母・配偶者(事実婚を含む)・子・孫・兄弟姉妹 など)

- 被保険者の3親等以内の親族で、被保険者と同一世帯の人(※1の該当者を除く)

- 被保険者の事実婚配偶者の父母および子で、被保険者と同一世帯の人

- 上記3の配偶者が死亡した後も、被保険者と同一世帯にあるその父母および子

これら1〜4のいずれの場合も、「主として被保険者に生計を維持されていること」が前提です。

同一世帯の場合は、次の両方を満たす必要があります。

- 年間収入が130万円未満(※60歳以上または一定の障害者は180万円未満、配偶者を除く19歳以上23歳未満は150万円未満)

- 年間収入が被保険者(扶養者)の年間収入の2分の1未満

同一世帯でない場合は、次の両方を満たす必要があります。

- 年間収入が130万円未満(※60歳以上または一定の障害者は180万円未満、配偶者を除く19歳~23歳未満は150万円未満)

- 年間収入が被保険者からの援助額より少ないこと(=被保険者の援助で主に生活していること)

一時的な収入増加には「事業主の証明」で対応可

短時間労働者が繁忙期の残業などにより一時的に年収130万円以上となった場合でも、勤務先の事業主が「一時的な収入変動」である旨を証明する書類を添付することで、引き続き被扶養者として認定を受けられる仕組みがあります(原則として同一の人について連続2回まで)。

この特例はあくまでも「一時的な事情」に限った対応です。恒常的に130万円を超える見込みがある場合は、自身で社会保険に加入することになります。また、2026年4月からは残業代などを含まない労働契約時の年収見込みでも扶養認定の判断が可能となりました。

共働き世帯の子どもの扶養を詳しく理解!2つのおすすめ

社労士が監修!この記事をお読みの方によく活用いただいている人気のテンプレートやガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

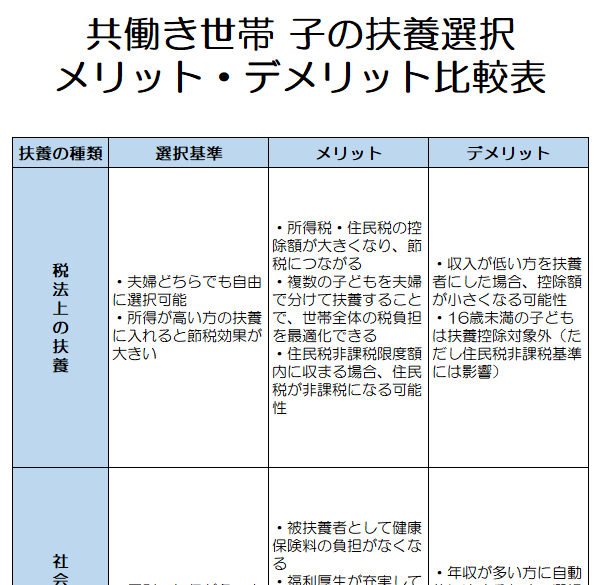

【人気】共働き世帯 子の扶養選択メリット・デメリット比較表

共働き世帯では、子供をどちらの扶養に入れるかで税金や社会保険の負担が変わります。

本比較表では、夫側・妻側それぞれに入れた場合のメリット・デメリットを、健康保険と税法上の両面から一覧で比較できます。

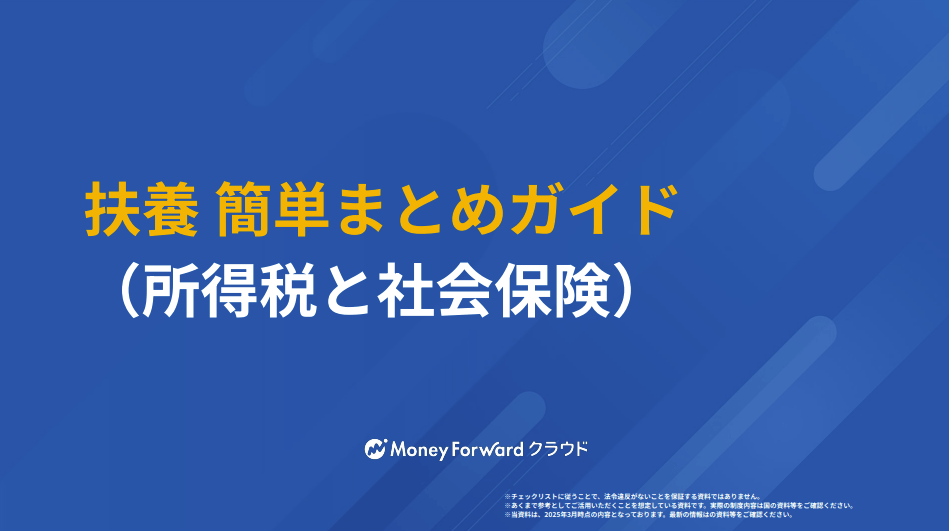

扶養 簡単まとめガイド(所得税と社会保険)

「扶養」という言葉は所得税と社会保険で意味が異なり、年収の条件・対象となる親族の範囲・必要な手続きまで全てが違います。

本ガイドでは、2つの扶養制度の違いを一覧で比較しながら、それぞれの認定条件・手続き方法・実務上の注意点をまとめました。従業員からの「扶養に入れたいんですが」という相談に、迷わず回答できるようになります。

社会保険上の扶養は、共働き夫婦のどちらに入れるか選べない

社会保険上の扶養の場合には、共働き夫婦のどちらの扶養に子どもを入れるか自由に決めることができません。詳しく見ていきましょう。

基本は年収が多い方が扶養する

共働き夫婦で、夫婦それぞれが勤務先の社会保険に加入しているとき、子どもは原則として、年間収入(交通費等を含む額面の見込み)の多い側が扶養します。

このルールは、2021年8月から全国で明確化されました。

それ以前は、夫婦間で収入の差がほとんどない場合や、年度ごとに収入が入れ替わる場合、扶養が頻繁に変更されるため、手続きの過程で子どもが無保険となる恐れがあったためです。

参照:夫婦共同扶養の場合における被扶養者の認定について|厚生労働省

収入差が1割以内なら主として生計を維持している方が扶養する

夫婦の収入差が「多い方の1割」を超えるなら、原則どおり収入が多い側が扶養者になります。

収入差が「多い方の1割以内」なら、家計の実態に照らして「主として生計を維持する方」を扶養者にできます。

- 差が1割以内:主として生計を維持しているほうの親が扶養者

- 差が1割超:年間における収入が多い親が扶養者

たとえば、夫の年収が500万円で、妻の年収が440万円であれば、差額は夫の年収の1割である50万を超える60万円のため、年収の多い夫が扶養者となります。一方、夫の年収が450万円で妻の年収は440万円だった場合、年収の差は1割以内です。この場合、年収が多いのは夫ですが、妻が主として生計を維持する親であれば、届出により妻が扶養者となります。

片方が自営業(国保)の場合も年収が多い方が扶養する

夫婦の一方が会社員(社会保険)、もう一方が自営業やフリーランス(国民健康保険)というケースもあるでしょう。

その場合はまず、子どもが会社員側の健康保険の被扶養者になれるかを勤務先(健康保険組合)が審査します。世帯が要件(収入見込み等)を満たせば、子どもは会社員側の扶養に入り、子どもの分の国民健康保険料の負担は発生しません。

健康保険では、「主たる生計維持者」を判断するために、会社員側は年間収入(額面見込み)、自営業側は年間所得(売上−経費の見込み)を比較します。

もし、自営業側の所得が、会社員側の収入を上回る場合、「主たる生計維持者」は自営業側となり、子どもは会社員側の健康保険の被扶養者としては認定されません。この場合、子どもは自営業側の世帯の国民健康保険に加入することになります。

なお、国民健康保険には「扶養」という仕組みがなく、国保は世帯単位で加入し、加入人数に応じて保険料が計算されるため、「自営業の親が世帯主の国保に、子どもも加入者として加わる」という扱いになります。

税法上の扶養は、共働き夫婦のどちらに入れるか選べる

社会保険上の扶養と異なり、税法上の扶養は、共働き夫婦のいずれの扶養に子どもを入れるかを自由に選択できます。この点は大きな違いであるため、社会保険上の扶養と混同せず、しっかりと区別することが必要です。

社会保険上の扶養とは違う扶養者も選択できる

税法上の扶養は、社会保険上の扶養者と別の親を選ぶこともできます。たとえば、社会保険は収入が多い夫の扶養に入れつつ、年末調整で申告する税法上の扶養は妻の扶養に入れるといった選び方ができます。

また、複数の子どもがいる場合には、子どもごとに異なった扶養者とすることも問題ありません。そのため、長男は夫、長女は妻の扶養に入れるということも税法上の扶養であれば可能です。

所得が高い方の扶養に入れるのがお得(16歳以上)

16歳以上の子どもについては、一般に、課税所得が高い親の扶養に入れるほうが、世帯全体で見たときの節税効果は大きくなります。課税所得とは、額面年収から給与所得控除や社会保険料控除などを差し引いた後に税率をかける金額を指します。

日本の所得税は「累進課税制度※1」のため、同じ控除額でも、税率が高い(=所得が高い)親が控除を使うほど、減る税額は大きくなります。

たとえば、夫の税率が20%で妻が10%なら、同じ38万円の扶養控除でも夫は7万6,000円の減税、妻は3万8,000円の減税となり、夫側に付けるほうが有利です。

控除額が同じ(例:16歳の扶養親族なら38万円)であっても、税率が高い(所得が高い)方の親が控除を使ったほうが、減額される税金の額が大きくなる、というわけです。

※1累進課税制度は、課税所得金額が高いほど、適用される税率も高くなる(5%, 10%, 20%…)仕組み。

子どもが複数人(2人、3人)いる場合の分け方

子どもが複数人(2人や3人)いる場合は、長男は夫、長女は妻といった形で子どもごとに分けて申告できます。ただし、節税だけを優先するなら、最も所得が高い親に集中させたほうが、世帯全体の節税額は大きくなるのが一般的です。

夫婦の所得が同程度(妻が正社員など)の場合

共働きで夫婦ともに正社員であり、所得(課税所得)が同程度の場合、どちらの扶養に入れても節税効果はほとんど変わらないかもしれません。 その場合は、年末調整の手続きのしやすさや、会社の扶養手当の取り扱いなど、税額以外の要素を加味して判断すると実務上スムーズではないでしょうか。

共働き世帯の子どもが16歳未満の場合、扶養はどう扱う?

共働き世帯では、16歳未満は所得税の扶養控除はありませんが、住民税では扶養人数にカウントされ非課税判定に影響します。収入が非課税ライン付近の親に付けると住民税が軽減となる場合もあります。なお、社会保険の被扶養者認定は別の制度(生計維持・収入見込み)のため、税法上の付け方と一致させる必要はありません。

所得税の扶養控除は対象外(0円)

所得税の取り扱いでは、16歳未満の子どもは扶養控除(38万円の控除)の対象になりません。背景として、2012年の制度改正により児童手当(旧・子ども手当)が導入・拡充されたため、重複した優遇を避ける目的です。したがって、所得税の計算上は控除額が0円であり、扶養控除としての節税効果は発生しません。

住民税の計算にはカウントされる(非課税限度額)

住民税の取り扱いでは、16歳未満の子どもは所得控除としての金額は0円である一方、非課税判定に用いる人数としてカウントされます。ここで言う人数とは、本人・同一生計配偶者・扶養親族の合計です。

つまり、16歳未満の子どもをきちんと記載しておけば非課税ライン(非課税限度額)が上がり、その親の住民税がかからなくなる、または軽くなることがあります。

実務では、年末調整の「扶養控除等(異動)申告書」にある住民税に関する欄へ、16歳未満の扶養親族を必ず記載します。

【給与収入200万円子ども2人】住民税シミュレーション

住民税は、扶養親族の数に応じて、非課税限度額(住民税がかからない上限)が決まります。代表的な基準式の一例は、以下のとおりです。(※計算式は自治体により異なります)

35万円 × (本人 + 同一生計の配偶者 + 扶養親族の人数)+ 21万円 + 10万円

ここでいう扶養親族の人数には、16歳未満の子どもも含まれます。つまり、16歳未満の子が多いほど、非課税ラインは高くなります。

同一生計配偶者はいない前提で、給与収入200万円・子ども2人の場合を見てみましょう。

① 非課税限度額を計算する

人数:本人1人 + 扶養親族2人 = 3人

35万円 × 3 + 21万円 + 10万円 = 136万円

② 所得金額を概算する

給与所得控除 = 200万円 × 30% + 8万円 = 68万円

200万円 − 68万円 = 132万円

③ 非課税かどうかを判定する

所得132万円 < 非課税限度額136万円 → 住民税は非課税

一方、同じ世帯でも給与収入が300万円や400万円に上がると所得金額が非課税限度額を超えるため、住民税が課税されます。

このように、共働き世帯で16歳未満の子どもを扶養に付ける際は、収入の低い側に入れることで住民税が非課税になる場合があります。逆に高収入側に付けると、その恩恵を受けられないこともあります。

なお、これは住民税の最適化に関する話で、社会保険の被扶養者認定とは別です。社会保険は「主として生計を維持する側」や収入見込みで判断されるため、税法上の扶養の付け方と一致させる必要はありません。

【令和8年税制改正の注意点】

令和9年度分(2027年度分)からは、住民税の給与所得控除最低保障額が65万円から74万円に引き上げられます。非課税ラインの計算が変わる可能性があるため、適用時期が近づいたら、お住まいの自治体や国税庁の発表を確認してください。

共働きの夫婦が扶養制度を考える際のポイント

扶養制度を利用する際には、夫婦どちらの扶養に入れるかで、どれだけ納めるべき税金に差が出るか比較しましょう。税金額が下がるほうの扶養に入れることで節税につながります。

配偶者控除を受ける場合は扶養者の収入制限に気をつける

子どもの扶養とは別の話になりますが、配偶者控除や配偶者特別控除も扶養制度の一部です。これらの控除は、夫婦のいずれか一方のみが受けられる制度です。

配偶者控除は配偶者の年間所得62万円以下(給与収入のみの場合は136万円以下)、配偶者特別控除は62万円超〜133万円以下が目安です。

共働きで双方に安定した収入がある場合と、対象外になりやすい点に注意してください。

配偶者控除を検討する際は、(1)配偶者側の合計所得が基準内か、(2)控除による減税額が会社の扶養手当との合計で最適か、(3)翌年の収入見込みを含めて外れないか、まで見通しておくと、途中で基準から外れて控除が使えなくなるリスクを抑えられます。

扶養手当(家族手当)と税金の控除額を比較する

勤め先企業が独自に支給している扶養手当(家族手当)の受給条件も制度利用の際に確認しましょう。妻が子どもを扶養親族にした場合には、夫に扶養手当を支給しないとする企業もあります。勤務先によく確認しておきましょう。

共働き世帯で子どもの扶養を入れる・変更する手続き

実際に子どもの扶養について手続きを行う際の一般的な流れを解説します。

- 社会保険(健康保険):

原則、収入が多い方の親の勤務先に「被扶養者(異動)届」を提出します。通常、出生後すみやかに行います。 - 税法上(所得税):

扶養に入れる方の親の勤務先に、その年の年末調整時(または入社時)に「扶養控除等(異動)申告書」を提出します。(16歳未満でも住民税のために記載が必要です)

- 社会保険:

収入が逆転した状態が恒常的になると見込まれる場合、すみやかに手続きが必要です。元の扶養者の勤務先で「削除」の手続き、新しい扶養者の勤務先で「追加」の手続きを行います。(※収入が確認できる書類(源泉徴収票など)の提出を求められることがあります) - 税法上:

その年の年末調整のタイミングで、「扶養控除等(異動)申告書」の記載を変更するのがスムーズです。

共働き世帯の扶養は、ルールと手取りのバランスで判断を

社会保険(健康保険)の扶養は「原則、年収(額面収入)が多い方に入れる」というルールがあります。一方、税法上(所得税・住民税)の扶養はどちらに付けるか選択でき、基本は「所得(課税所得)が高い方」が節税になりますが、16歳未満の場合は収入が低い方に入れることで住民税が軽減されるケースもあります。

また、19歳以上23歳未満の子どもについては「特定親族特別控除」の適用可否も確認しましょう。

会社独自の「扶養手当」の扱いも含め、世帯にとって最もメリットのある方法を選択することが大切です。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

社会保険の休業補償とは?金額や手続きについて解説

休業補償給付とは、業務災害にあった従業員の生活の保護を目的とする社会保険(労働保険)の1つ、労災保険の制度です。企業として労働災害は軽視できない問題であり、労災事故を発生させない仕…

詳しくみる -

# 社会保険業務

【記入例付き】第三者行為災害届の書き方は?提出に必要な書類や注意点も解説

通勤中や業務中の交通事故をはじめ、第三者が関係する労働災害で労災保険の給付を受ける際には、第三者行為災害届の提出が求められます。しかし、実際に書類を前にすると、どのように書けばよい…

詳しくみる -

# 社会保険業務

厚生年金の標準報酬月額表とは?等級・見方・保険料計算の基本をわかりやすく解説

標準報酬月額表の見方は? 厚生年金の標準報酬月額表は、報酬を32等級に区分し保険料を一覧化した表です。 等級は第1等級88,000円〜第32等級650,000円 保険料率は18.3…

詳しくみる -

# 社会保険業務

外国人労働者の雇用保険の加入条件や手続きを徹底解説

外国人労働者を雇用する際、日本人と同様に雇用保険の加入が必要です。週20時間以上の勤務や31日以上の雇用見込みがある場合、企業は適切に手続きを行わなければなりません。 本記事で…

詳しくみる -

# 社会保険業務

労災保険料の計算方法

労災保険は、業務上起こった不測の事態により、けがや病気を負った場合に備える保障制度です。保険料の支払い者が事業主であるため、いくらになるか気が気でない方もおられるでしょう。そこで、…

詳しくみる -

# 社会保険業務

押さえておくべき社会保険(健康保険)と国民健康保険の違い

自分で起業するという計画を立てたときには、不安もあるでしょうが、ワクワク感も大きいですよね。今は勤めていらっしゃる会社の健康保険に加入されているものと思いますが、退職後の健康保険を…

詳しくみる