- 更新日 : 2026年6月4日

賞与から住民税は天引きされる?手取り金額の計算方法も紹介

株で得た利益は年末調整の対象外で、原則として確定申告が必要です。

なお令和9年(2027年)1月以降、復興特別所得税が1.1%へ引き下げられ、新たに防衛特別所得税(仮称)1%が創設される予定ですが、合計税率20.315%は変わらない見込みです。

株取引で得た売却益には「所得税」と「住民税」が課税されます。通常、給与所得以外の所得を得た場合は確定申告が必要ですが、株の管理口座を「源泉徴収あり」の「特定口座」にすることで省略することが可能です。この記事では株式投資における年末調整、確定申告についてご紹介します。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

株で得た収益は年末調整が必要?

株の売却や配当で得た収入は、所得税と住民税の課税対象です。給与所得者は、通常毎月の給与から天引きされ、所得税と住民税を納めています。源泉徴収された所得税と実際の税額との差額を清算する手続きが「年末調整」ですが、株取引で得た収益は年末調整が必要なのでしょうか。

実は、株で得た収益は年末調整に含めることはできません。なぜなら、年末調整はあくまで「給与所得」を対象とした手続きだからです。株取引による収益に限らず、給与とは別に所得を得た方は「確定申告」を行う必要があります。次の章で詳しくご説明します。

この記事をお読みの方におすすめのガイド3選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

所得税・住民税の課税・非課税ルール

所得税や住民税の課税・非課税の判断は、正確な給与計算の根幹となる重要な要素です。

本資料では、給与担当者が実務で迷いやすい項目を中心に、課税・非課税のルールを体系的に整理し、業務上の注意点についても解説します。

年末調整でよくある質問&回答集

年末調整で従業員から寄せられやすい19の質問と回答例、担当者として業務を進めるうえで知っておきたいポイントをまとめました。

資料で紹介した内容を従業員に事前周知するなど、年調業務の負担軽減にお役立てください。

株で得た収益については確定申告で対処する

前章で説明した通り、株取引で得た収益や配当は年末調整に含めることができません。

なぜなら、年末調整は「給与所得」を対象とした手続きだからです。それでは、株取引で得た収益はどのように扱えばよいのでしょうか。投資収益や配当金だけでなく、給与以外に他の所得を得た場合は「確定申告」する必要があります。

投資収益には「譲渡益課税」が、配当金には「配当課税」が課され、税率は所得税および復興特別所得税と住民税を合わせて20.315%です。

- 所得税:15%

- 復興特別所得税:0.315%

- 住民税:5%

- 計:20.315%

※令和9年(2027年)1月以降、復興特別所得税の税率が現行の2.1%から1.1%に引き下げられ、新たに「防衛特別所得税(仮称)」(基準所得税額に対して税率1%)が創設される予定です。合計の付加税率は2.1%のままのため、最終的な税率(20.315%)は変わりません。ただし、源泉徴収の計算方法や名称が変更となる点にご注意ください。

譲渡益課税は、株式取得にかかった取得費と売却手数料を差し引いた収益に、税率を掛け合わせて算出されます。

譲渡益課税額=譲渡益 × 税率

配当課税は配当金にかかる税金です。

これらの税金は確定申告によって納税する必要があります。投資収益や配当金を受け取った方は、忘れずに確定申告をしましょう。

参考:株式等を譲渡したときの課税(申告分離課税)|国税庁

参考:配当金を受け取ったとき(配当所得)|国税庁

株で損をしても確定申告したほうが良い?

株式投資を行っている場合には、原則として確定申告が必要です。しかし、給与所得者であって、株式投資による利益が20万円以下であれば、確定申告を行う必要はありません。ただし、株式投資による利益が低かったり、損失を出してしまったりした場合でも、控除を受けるためには確定申告が必要です。

サラリーマンなどの給与所得者は原則として年末調整の対象となるため、確定申告は不要です。しかし、医療費控除や寄附金控除、雑損控除など、年末調整では控除されない所得控除を受けるためには、確定申告が必要となります。これらの控除を受けたい場合には、株式投資で損失があっても、確定申告を行ったほうが良いでしょう。

株の収益を確定申告する場合に知っておくべきこと

株の収益や配当金には譲渡益課税や配当課税などの税金が課税され、それらを納税するために確定申告が必要です。しかし、特定の条件を満たすことで確定申告を省略することができます。

課税方法は「申告分離課税」と「総合課税」の2種類です。株式の譲渡益については申告分離課税、配当金については申告分離課税と総合課税から選択することになります。

| 課税方式 | |

|---|---|

| 株式等の譲渡益 | 申告分離課税(選択不可) |

| 配当 | 申告分離課税または総合課税(選択) |

また、株の管理口座の一種である「特定口座」には「源泉徴収あり」と「源泉徴収なし」があり、源泉徴収ありの特定口座を開設した場合は確定申告を省略することが可能です。

これらをまとめると下記のようになります。

| 特定口座(源泉徴収あり) | 特定口座(源泉徴収なし) | |

|---|---|---|

| 確定申告の要否 | 不要 | 必要 |

| 課税方式 | 申告分離課税 | 申告分離課税または総合課税(選択) |

特定口座の詳細については、以下の記事を参考にしてください。

申告分離課税

「申告分離課税」は、株の投資収益を他の所得と分けて計算する課税方式です。

株式の譲渡所得以外にも、下記の所得は申告分離課税の対象となります。

申告分離課税の対象所得はそれぞれ分けて課税されます。特定の所得を分離して計算することで、給与所得等のその他の所得に高い税率がかからないようにするための制度です。

申告分離課税の対象である株式の譲渡所得は、基本的には確定申告して納税する必要があります。しかし、冒頭でもお伝えした通り、源泉徴収ありの特定口座を開設することで確定申告を省略することが可能です。

株式の配当所得については原則受け取る際に税金が源泉徴収されるため、確定申告は必要ありません。「源泉徴収なし」の特定口座を選択しても、配当金にかかる税金は源泉徴収されるルールとなっているため注意しましょう。

参考:申告分離課税制度|国税庁

総合課税

申告分離課税が他の所得と分けて税金を計算する課税方法であったのに対し、「総合課税」は会社員の給与所得や個人事業主の事業所得など、他の所得と合算した「総所得金額」に課税する方式です。

配当所得以外の総合課税対象所得は以下の項目になります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得

- 一時所得

- 雑所得

申告分離課税では所得税率が一意に決まっていましたが、総合課税は「累進課税方式」を採用しているため、配当所得を含めた総所得金額によって税率が決まります。住民税は一律10%ですが、所得税は所得に応じて5%から45%に段階的に引き上げられるのです。

総合課税を選択した場合は、年末調整で確定した給与所得等と合算して確定申告を行う必要があります。

参考:総合課税制度|国税庁

「申告分離課税」における「特定口座」と「源泉徴収」

株式の損益を管理する口座は「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」の3種類あります。

特定口座とは、証券会社が年間の損益を計算して「年間取引報告書」を作成してくれる口座です。上場株式などの特定の金融商品のみを扱うことができます。

特定口座(源泉徴収あり)は、上場株式の譲渡所得や配当金を受け取る際に税金が源泉徴収されます。源泉徴収によって税務関係が完了しているため確定申告は不要です。一般的に「申告不要制度」と呼ばれています。

特定口座(源泉徴収なし)は、税金が源泉徴収されないため確定申告を行う必要があります。確定申告時に「申告分離課税」と「総合課税」から選択することができます。申告分離課税は「損益通算」、総合課税は「配当控除」など税制上の優遇措置を受けることが可能です。一般口座は、非上場株式やストックオプション、FX取引など特定口座では扱えない取引も管理することができますが、損益計算は全て自身で行い確定申告しなければなりません。

| 管理口座 | 課税方式 | 確定申告 |

|---|---|---|

| 特定口座 (源泉徴収あり) |

申告不要制度 (分離課税に基づき源泉徴収) |

不要 |

| 特定口座 (源泉徴収なし) |

申告分離課税 | 必要 |

| 総合課税 | 必要 | |

| 一般口座 | 申告分離課税 | 必要 |

| 総合課税 | 必要 |

総合課税と申告分離課税、どちらのほうが安い?

株式の配当金は、受け取る際に税金が源泉徴収されるため、一般的に確定申告は不要です。しかし、確定申告を行うことで税制優遇を受けられる可能性があります。確定申告時に「総合課税」と「申告分離課税」から課税方式を選択することができ、それぞれ異なる税制優遇を受けることが可能です。

総合課税を選択した際は「配当控除」を受けられます。実は配当金には法人税が課税されており、受け取り時に所得税も控除されるため、2重課税の状態になっています。この2重課税分を還元するのが配当控除です。

申告分離課税を選択した場合は「損益通算」することが可能です。損益通算では、1年間の投資収益の利益と損失が相殺されます。利益から損失分を差し引くことで、税金を低く抑えることができるのです。

課税方式と税制優遇の関係をまとめると下記のようになります。

| 配当控除 | 損益通算 | |

|---|---|---|

| 総合課税 | 受けられる | できない |

| 申告分離課税 | 受けられない | できる |

所得税と住民税で異なる課税方式を選択することもできます。また、一般的には確定申告をする必要のない、源泉徴収ありの特定口座を利用している場合でも、総合課税か申告分離課税を選択して確定申告することも可能です。

どちらがお得かは、投資収益以外の所得や配当の金額によって異なるため一概には言えません。しかし、総合課税は累進課税方式のため、所得が多い方は申告分離課税を選択した方が良いでしょう。

株の収益について確定申告をする必要がないケース

源泉徴収ありの特定口座を利用していない場合でも、一定の条件下では確定申告は不要です。年間における所得の合計額が2,000万円以下で、給与所得以外に株式投資や副業による収入が20万円以下の場合は、確定申告の必要はありません。

一方、「源泉徴収あり」となる特定口座を利用しており、かつ利益が20万以下となる場合であれば、不要な税金が源泉徴収されることになります。確定申告をして、還付を受けると良いでしょう。

iDeCoは年末調整で所得控除を受けられる

iDeCoは、国民年金や厚生年金など、加入が強制された公的年金とは別の私的年金制度のひとつです。 公的年金とは異なり、任意で加入し、申込みや掛金の拠出、掛金の運用まですべてを加入者自身が行い、資産を形成する制度となります。掛金は65歳まで拠出することが可能ですが、原則として60歳まで資産の引き出しは不可能であり、受給も60歳以降です。

iDeCoの掛金は、所得控除のひとつである「小規模企業共済等掛金控除」の対象であるため、控除を受けるためには年末調整が必要です。申告することで、その年に支払った掛金のすべてを所得額から控除することができます。

会社員がiDeCoを始めるためには、申込書のほかに「事業所登録申請書兼第2号加入者に係る事業主の証明書」を用意し、会社に必要事項を記入してもらう必要があります。なお、この事業主の証明書は、2024年12月から不要となる予定です。

新NISA・つみたてNISAは年末調整が不要?

つみたてNISAとは、長期的な資産運用を目的とした投資制度のひとつであり、少額・非課税であることが特徴です。上限額までを非課税で運用できる制度ですが、2023年までは非課税保有期間に最長20年の制限がありました。しかし、2024年以降の新制度では、上限額の引き上げとともに、期間制限が撤廃されています。

つみたてNISA制度は、非課税であるため、原則として年末調整や確定申告は不要です。年末調整は、会社が源泉徴収した源泉所得税を対象として行われるものであるため、非課税であるつみたてNISAは、そもそも対象となりません。ただし、ETF(上場投資信託)の分配金を「株式数比例配分方式」以外で受け取る場合には、確定申告が必要となります。また、非課税保有期間終了後に、課税口座(一般口座および源泉徴収のない特定口座)に移す場合にも、確定申告が必要となることがあるため、注意しなければなりません。

令和9年からのNISAの拡充(こどもNISAの新設)

令和8年税制改正大綱では、令和9年以降、NISAのつみたて投資枠の対象年齢が0歳〜17歳にまで拡大されることが示されています(現行は18歳以上)。新設される子ども向けNISAの主な内容は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対象年齢 | 0歳〜17歳(18歳以上は通常のNISAの対象) |

| 年間投資枠 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 払い出し可能なタイミング | ① 子の18到達年度の1月1日以降 ② 災害等でやむを得ない場合 ③ 子の12歳到達年度の1月1日以降であって、子の同意を得て入学金・授業料などの学費や生活費に充てる場合 |

| 18歳到達後 | 通常のNISA制度(18歳以上向け)に自動移行 |

参考:令和8(2026)年度税制改正について|金融庁、令和8年度税制改正の大綱|財務省

なお、現行の「教育資金一括贈与の非課税措置」は令和8年3月末をもって適用期限の延長が行われず、事実上廃止となります。子どもの教育資金を非課税で準備する手段として、このこどもNISAが代替的な役割を担うことが期待されます。

株と税金の関係を理解し正しく納税しよう

一般的に、給与以外の所得がある場合には確定申告が必要ですが、源泉徴収ありの特定口座を選択し、申告不要制度を利用した場合は確定申告を省略することが可能です。株式等の譲渡益や配当所得は年末調整に含めることはできないため、申告不要制度を利用しない場合は必ず確定申告し、正しく納税しましょう。

よくある質問

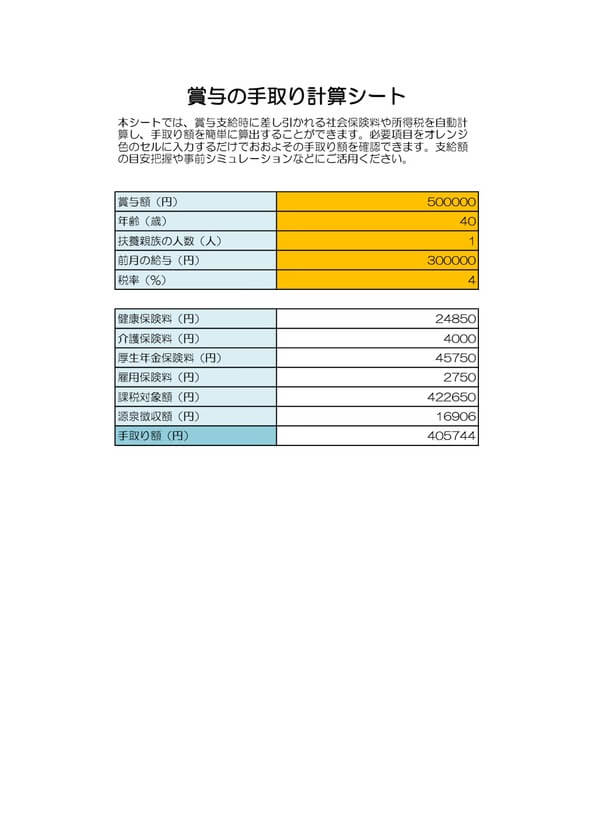

賞与から住民税は天引きされますか?

住民税の特別徴収は、給与支払者である会社が納税義務者である従業員に代わって、毎月従業員に支払う給与の中から住民税を徴収して代わりに納付する制度ですので、賞与からは住民税は天引きされません。詳しくはこちらをご覧ください。

賞与から引かれるお金には何がありますか?

賞与から控除される金額には、社会保険料である健康保険料、介護保険料、厚生年金保険料、雇用保険料と税金である所得税があります。賞与支給額から控除額を差し引いた金額が手取り額になります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

賃金締切日(給料の締め日)とは?支払日との違いや変更する際のポイントを解説

賃金締切日は、給料を計算する該当期間の最終日を指します。企業によって自由に決められますが、労働基準法によるルールも存在しており、日にちを変更したい場合はどのように設定するべきか迷う…

詳しくみる -

# 給与計算

【テンプレ付】残業代の計算方法とは?月給・時給別の割増率や違法ケースを解説

残業代(割増賃金)は「1時間あたりの基礎賃金 × 割増率 × 残業時間」という計算式で算出されます。これには住宅手当や通勤手当など労働と関連の薄い各種手当は残業の計算から除外されま…

詳しくみる -

# 給与計算

報酬制度の設計方法は?税金の扱いや役員報酬の場合などを解説

報酬制度は、社員のやる気を引き出し、企業の成長を後押しする重要な仕組みです。しかし設計は複雑で、目的や種類、税務の扱いまで幅広い知識が必要です。不公平な制度はモチベーション低下や離…

詳しくみる -

# 給与計算

【原則5年】賃金台帳の保存期間と違反のリスクとは?経過措置についても解説

賃金台帳の保存期間は原則5年間です。 もしも保存期間を誤って賃金台帳を破棄・紛失したり、不適切な管理をしていると労働基準法の違反につながるおそれがあります。 この記事では詳しい保存…

詳しくみる -

# 給与計算

神戸市の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

神戸市は、国際的な港町として知られ、多文化が融合する洗練された都市です。多岐にわたる産業が集積するこの地域では、給与計算の正確性とコンプライアンス遵守が企業運営の基盤となります。し…

詳しくみる -

# 給与計算

Web給与明細システムとは?メリットや導入時の注意点

給与明細を紙での配付から電子化してWeb上で見られるようにすると、会社は業務負担軽減やコスト削減を図ることができ、従業員はいつでもどこでも自分の給与明細の閲覧・確認が可能になります…

詳しくみる