- 更新日 : 2026年5月22日

【図解】住民税決定通知書とは?入手方法や見方、再発行について解説

地方税である住民税では、自治体から毎年5〜6月頃に「住民税決定通知書」が交付されます。普通徴収は納税者の自宅宛に、特別徴収は納税者が勤める会社宛に、納付書と合わせて送付されます。

住民税決定通知書は、決定したその年の住民税額を通知する書類であり、会社員であれば6月から翌年5月までの手取り額が決まる基準となるものです。また、住宅ローンの審査での「所得証明」や、ふるさと納税の控除が正しく行われているかの確認にも利用されるため、なくさずに保管しなければなりません。

今回は、通知書の見方や届く時期、紛失時の対応、そして企業担当者が知っておくべき電子化のポイントまで、わかりやすく解説します。

住民税決定通知書とは?

「住民税決定通知書」とは、前年の所得をもとに住所地の自治体が算出した「今年納めるべき住民税額」を知らせる公的な通知書類のことです。一般的に「住民税決定通知書」や「税額通知書」と呼ばれていますが、会社員の方であれば横長の細長い紙(または圧着ハガキ)、個人事業主の方であれば納付書が同封された封筒形式のものがこれに該当します。

住民税の納付方法(普通徴収・特別徴収)や手続きの違い

住民税の納付方法によって通知書の名称や届くルートが異なります。住民税の納め方には、個人で直接納める「普通徴収」と、会社が給与から天引きして納める「特別徴収」の2種類があります。

- 普通徴収(自分で納める)

- 特別徴収(会社が給与から天引き)

| 納付方法 | 主な対象者 | 通知書の正式名称(例) | 届き方 |

|---|---|---|---|

| 普通徴収 | 個人事業主など | 市民税・県民税・森林環境税 税額決定・納税通知書 | 自治体から自宅へ郵送される |

| 特別徴収 | 会社員・公務員 | 給与所得等に係る市民税・県民税 ・森林環境税 特別徴収税額の決定・変更通知書 | 勤務先を経由して受け取る |

1.普通徴収(個人事業主など)の場合

普通徴収は、個人事業主や派遣社員など給与天引きされない方が行う納付方法です。毎年、個人事業主が確定申告を行うと、税務署からその情報が市町村へ送付されます。そこで納税額が決定されたのち、個人宛に「市民税・県民税・森林環境税 税額決定・納税通知書」といった名称の通知書と、納付書が直接送付されます。

納付は、送られてきた納付書を使い、金融機関やコンビニなどで一括または4期分割で支払います。一括の納付期限は6月末まで、4期分割の納付期限は第1期が6月末、第2期が8月末、第3期が10月末、第4期が翌年1月末までとなっています。

- 一括払い:6月末まで

- 4期分割:第1期(6月末)、第2期(8月末)、第3期(10月末)、第4期(翌年1月末)

2.特別徴収(会社員など)の場合

特別徴収は、給与所得者である会社員に適用される納付方法です。 毎年、1月末を期限として、勤務先から前年の「給与支払報告書」が市町村に送付されます。

自治体側で税額を決定後、5月頃に「給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定通知書」と納付書が勤務先へ送付され、6月より給与から源泉徴収が行われます。

文書の名称が、普通徴収と特別徴収で異なることは、おわかりいただけたと思います。ここでは、煩雑を避けるため、「住民税決定通知書」で統一して説明していきます。

そもそも住民税とは

住民税とは、地方税のひとつで、都道府県が課税する道府県民税(東京都は都民税)と、市区町村が課税する市町村民税(区市町村民税)を総称したものです。1月1日に住所がある都道府県、市町村に納付します。

住民税の金額は、前年の所得に応じて計算する「所得割」と、一律に定額で課税される「均等割」の合計額です。所得割の税率は10%(道府県民税・都民税4%+区市町村民税6%)で、均等割は4,000円です。

住民税は、自治体が教育、社会福祉のほか、道路、公園、住宅の建設や管理など、さまざまな行政サービスをするための財源です。個人だけでなく、法人も納税義務があり、個人の場合は「個人住民税」、法人の場合は「法人住民税」と呼ばれています。

住民税決定通知書はいつ届く?

住民税決定通知書は、毎年5〜6月頃に届きます。普通徴収は納税者の自宅宛に、特別徴収は納税者が勤める会社宛に、納付書と合わせて送付されます。

住民税決定通知書が届かない場合に考えられるのは、非課税か申告が行われていない場合です。それ以外は遅くとも6月中には送付されるため、確認しておきましょう。

【無料】住民税決定通知書を正しく理解!2つのおすすめ

税理士・社労士が監修!この記事をお読みの方によく活用いただいている人気のハンドブックやガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますので併せてご覧ください。

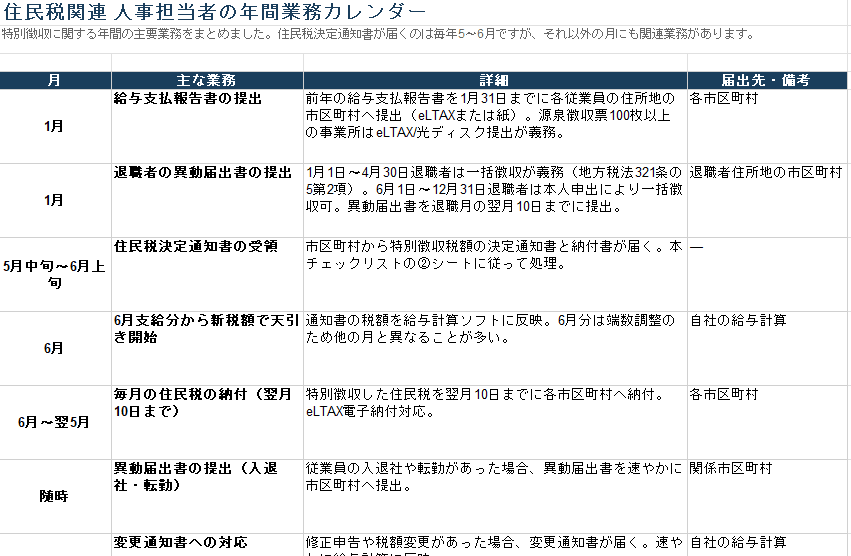

住民税決定通知書 届いたらやることチェックリスト

住民税の特別徴収、5〜6月以外にもやることがあるのをご存じですか?

1月の給与支払報告書の提出から、6月の天引き開始、年度途中の異動届出書の提出まで、住民税に関わる人事業務は年間を通じて発生します。

「住民税決定通知書 届いたらやることチェックリスト」には月別の業務カレンダーも収録。いま何をすべきかがひと目でわかります。

住民税決定通知書 届いたらやることチェックリスト

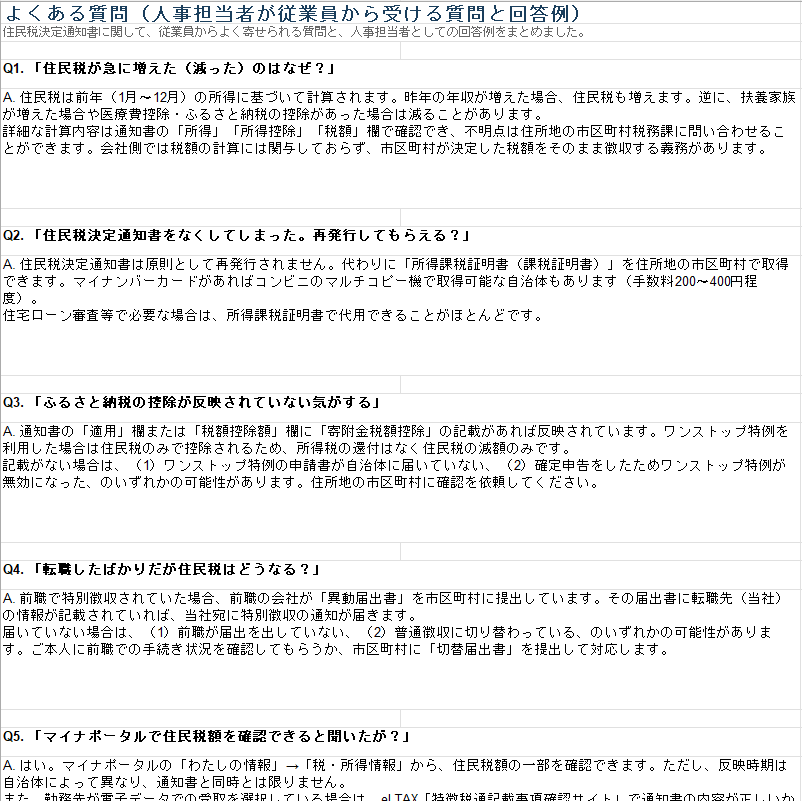

「住民税が急に増えたんですけど…」、従業員からの質問に即答できますか?

住民税決定通知書が届く6月は、従業員からの問い合わせが集中する時期です。「ふるさと納税が反映されていない」「森林環境税って何?」「通知書をなくした」——

「住民税決定通知書 届いたらやることチェックリスト」には、よくある質問8パターンの回答例を収録。問い合わせ対応の事前準備にご活用ください。

住民税決定通知書が必要になる場面

住民税決定通知書は、自分がいくら住民税を支払っているのかを確認するのが本来の用途です。それ以外にも、住宅ローンの申込手続きや、ふるさと納税による控除額の確認で必要になります。源泉徴収票と並んで、信頼性の高い、収入の証明書類として扱われるからです。

詳しくみていきましょう。

1. 住宅ローンの審査や借り換え手続き

住宅ローンを新たに組む場合や借り換えを行う際、金融機関は「昨年の所得」を確認するため、住民税決定通知書の提出を求めることがあります。住民税は前年度の所得をもとに算出されているため、前年の年収を証明する書類として利用されます。

個人事業主の場合は自治体から直接本人宛に送付されるため、このようなケースを想定して保存しておくとよいでしょう。

会社員の場合、住民税決定通知書は勤務先に送付されるため、必要な場合は会社から本人に交付することになります。

また、夫婦の収入を合算して住宅ローンを組む場合は、2人の住民税課税決定通知書が必要です。

なお、住民税決定通知書を紛失した場合、再発行はできません。その場合、自治体で住民税の課税証明書を発行してもらい、代用することは可能です。

2. 扶養家族の申請や児童手当の手続き

配偶者の扶養に入るときや、児童手当の所得制限を確認する際に、所得額の確認資料として利用されます。 最近ではマイナンバー連携により添付不要となるケースも増えていますが、手続き先(健康保険組合など)によってはコピーの提出が必要です。

住民税決定通知書が会社に届く、あるいは自宅に届いた後は、捨てずに保管しておくことを強くおすすめします。

3. ふるさと納税による控除額の確認

ふるさと納税では、寄付金から2,000円を差引いた額が住民税から控除されますが、この控除が正しく行われているか、住民税決定通知書で確認できます。

ふるさと納税で控除を受けるためには「確定申告」と「ワンストップ特例制度」の2つの方法があり、どちらの手続きで行ったかによって控除の確認方法が異なります。

具体的な確認方法については、このあとの項目で説明します。

住民税決定通知書の入手方法

おさらいになりますが、住民税決定通知書は、個人事業主と会社員では住民税の納付方法が異なるため、その入手方法が異なります。

個人事業主や派遣社員の場合は、住民税を普通徴収として納付するため、住民税決定通知書は自宅に送付されてきます。一方、会社員の場合は、住民税は特別徴収です。住民税決定通知書は、本人ではなく、住民税を源泉徴収する勤務先に送付されます。会社から配布されない場合は、請求して入手することになります。

なお、会社員であっても、住民税決定通知書が直接、本人に送付されてくる場合があります。たとえば、休職等で給与から源泉徴収できない状態になった場合のほか、勤務形態によって特別徴収ができない場合などが考えられるでしょう。

住民税決定通知書の見方

住民税決定通知書の見方について説明していきましょう。ここでは、会社員の場合の「給与所得等に係る特別市民税・県民税 特別徴収税額の決定通知書」を取り上げます。

通知書で確認すべき項目は、次の5つです。

- 所得

- 所得控除

- 課税標準

- 適用

- 税額

それぞれ、詳しくみていきましょう。

出典:地方税分野の主な申告手続等における様式【税目別】|総務省

①「所得」欄(年収・所得額)

では、①の「所得」欄からみていきます。

出典:地方税分野の主な申告手続等における様式【税目別】|総務省

「所得」欄に記載されている項目とその内容は、次のとおりです。

給与収入と給与所得の金額が正しいかは、年末調整の翌年1月頃に渡される源泉徴収票の支払金額と、給与所得控除後の金額で確認してください。

給与所得は、給与収入から必要経費に相当する額を差引いて計算します。会社員のような給与所得者の場合、必要経費に代わるものとして、収入金額に応じた給与所得控除を差引いて算出しますが、この給与所得控除額は、給与等の収入金額に応じて決められています。

②「所得控除」欄(社会保険料や扶養控除)

次に、②の「所得控除」欄について説明します。

出典:地方税分野の主な申告手続等における様式【税目別】|総務省

所得控除欄には、前年の所得から控除された各種所得控除および控除金額が記載されます。

| 雑損 | 災害や盗難などで資産に損害を受けた場合の控除 |

|---|---|

| 医療費 | 一定以上の医療費を支払ったときに受けられる控除 |

| 社会保険料 | 健康保険や国民年金、厚生年金の保険料など、定められた保険料は全額控除される |

| 小規模企業共済 | iDeCoの拠出金など、小規模企業共済法に規定された共済契約にもとづく掛金の控除 |

| 生命保険料 | 支払った生命保険料額に応じて受けられる控除 |

| 地震保険料 | 支払った地震保険料額に応じて受けられる控除 |

| 障・寡・ひ・勤 | 障害者控除、寡婦控除、ひとり親控除、勤労学生控除など、該当する場合に受けられる控除 |

| 配偶者 | 所得税法上の控除対象配偶者がいるときに受けられる控除 |

| 配偶者特別 | 配偶者に58万円を超える所得があっても、その所得が一定額以下の場合に受けられる控除 |

| 扶養 | 所得税法上の控除対象扶養親族に当てはまる人がいるときに受けられる控除 |

| 基礎 | 納税者本人の合計所得金額に応じて受けられる控除。合計所得金額に応じて最大95万円 |

控除内容や金額が正しいかどうかは、源泉徴収票や確定申告の内容で確認してください。「所得控除合計②」に所得控除の合計金額が記載されています。こちらの金額が正しいかについても確認しておきましょう。

③「課税標準」欄(税額計算のもとになる金額)

出典:地方税分野の主な申告手続等における様式【税目別】|総務省

③の「課税標準」欄には、①所得欄の「総所得金額①」から②所得控除欄の「所得控除合計②」を差引いた「総所得③」が記載されています。これが税額計算の基礎となる額です。

「課税標準」欄にあるほかの所得(山林所得、分離短期譲渡など)がある場合、これを「総所得③」に加算して税額を計算します。

④「適用」欄(ふるさと納税など)

出典:地方税分野の主な申告手続等における様式【税目別】|総務省

④の「摘要」欄は、主に納税額から控除される控除について記載されます。ふるさと納税をした場合に確認が必要です。

ふるさと納税は、「ワンストップ特例制度」を利用した場合と確定申告をした場合で確認方法が異なります。

ふるさと納税を「ワンストップ特例制度」を利用した場合

摘要欄に「寄附金税額控除 市民税○○円 県民税○○円」もしくは、「寄附金税額控除額 ◯◯円」という記載があります。

控除されている市民税と道府県民税(東京都は都民税)の合計金額が「寄附金額-2,000円」となっていることを確認しましょう。間違いなければ、控除により自己負担は2,000円のみということになります。

ふるさと納税を確定申告した場合

ふるさと納税の控除は「住民税」と「所得税」の双方で行われます。自己負担が2,000円のみであることを確認するには、住民税決定通知書だけでなく、前年の確定申告書の控えも必要です。

所得税の税率については、確定申告書の「課税される所得金額」の金額が当てはまる「税率」を次の所得税の速算表でみつけます。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

所得税からの控除額を計算します。

③「摘要」欄の「寄附金税額控除 市民税○○円 県民税○○円」という記載を確認します。

控除されている市民税と道府県民税の合計金額を計算し、「寄附金額―2,000円」となっていれば、控除により自己負担は2,000円だけだったことになります。

⑤「税額」欄(決定税額と内訳)

最後に⑤の「税額」欄についてみていきます。

出典:地方税分野の主な申告手続等における様式【税目別】|総務省

課税標準で計算した課税所得に対して、住民税と道府県民税のそれぞれについて、所定の税率を乗じた額が「市町村・税額控除前所得割額④」「道府県・税額控除前所得割額④」として記載されています。

住民税は課税所得から合計10%が課税され、市町村民税と道府県民税はそれぞれ以下の割合で課税されます。

- 市町村民税:6%

- 道府県民税:4%

ふるさと納税や住宅ローンでの控除はそれぞれの税額控除前所得割額④から差引かれて、「⑥所得割額」に記載されています。

退職や異動の住民税処理でお困りではありませんか?

「特別徴収税額通知書 人事手続きチェックリスト」はこの記事をお読みの方によく活用いただいている人気のガイドです。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますので併せてご覧ください。

退職者の住民税、普通徴収・一括徴収・継続どれが正しい?

退職月により対応が変わる住民税の処理は、年1回しかないからこそミスが起きやすい業務です。

1〜4月退職は原則一括徴収、6〜12月退職は普通徴収への切替など、ケースごとに判断が分かれます。「特別徴収税額通知書 人事手続きチェックリスト」では、退職・転勤・休職・採用それぞれの異動ケース別の対応手順と、届出書類・提出期限(翌月10日)を一覧化。給与所得者異動届出書の記載方法確認にもお使いいただけます。

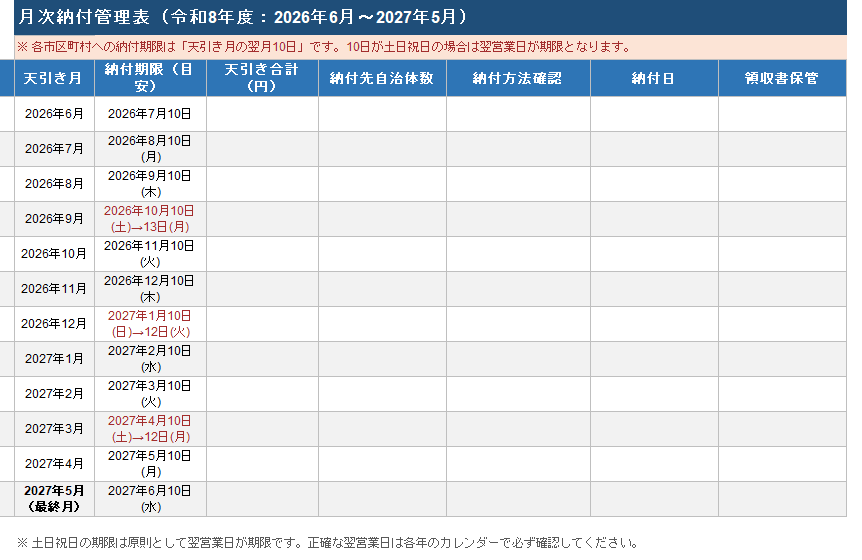

翌月10日の納付期限、今年は何月が土日にかかりますか?

特別徴収税額の納付は毎月翌月10日が期限。土日祝日の場合は翌営業日になります。

年間12回の期限を事前に把握しておかないと、気づいたときには遅延という事態になりかねません。月次納付管理表では、2026年6月から2027年5月まで全12ヶ月の納付期限を確認日・納付日の記入欄つきで一覧化。担当者の引き継ぎや経理部門との情報共有にもご利用ください。

住民税決定通知書が手元にない場合

住民税決定通知書が手元になく、必要な場合、どうすればよいのでしょうか。

住民税決定通知書が届いていないときは?

個人事業主であれば、本当に届いていないのか、しっかり確かめたうえで市町村の税務課等の担当部署に確認する必要があります。

普通徴収は、本人が手続きをするため、住民税決定通知書と一緒に送付される納付書が手元にない状態を放置していると、納税し忘れてしまう可能性があります。確認を怠らないようにすることが大切です。何らかの手違いで送付されていなければ、手続きをとってもらえるでしょう。送付済みということであれば、後述する再発行の問題となります。

会社員の場合は、勤務先が送付することを失念している可能性が高いと思われます。市民税の担当部署に問い合わせてみましょう。

住民税決定通知書をなくした場合の再発行はできる?

では、紛失してしまったことが明らかな場合はどうすべきなのでしょうか。結論からいえば、残念ながら住民税決定通知書は再発行してもらえません。

住宅ローンの手続きでは、金融機関は「所得・課税証明書」で前年の収入は証明されますので代用で支障はないと思われます。

また、「所得・課税証明書」には、住民税決定通知書に記載されている項目のすべてが証明事項となっていますので、ふるさと納税の控除の確認もできます。発行の申請は、市民税の担当部署になりますが、手数料がかかります。

所得課税証明書で代用する場合の取得手順(コンビニ等)

住民税通知書の内容(所得額や税額)は、「所得課税証明書(または課税証明書)」でも証明できます。以下のいずれかの方法で入手します。

- 市区町村の窓口

本人確認書類(マイナンバーカードや運転免許証)と手数料(300円程度)を持参すれば、その場で発行されます。 - コンビニ交付サービス

マイナンバーカードがあれば、コンビニエンスストアのマルチコピー機から取得できる自治体が増えています。住民税決定通知書 再発行 コンビニで検索されることが多いのは、この「課税証明書」のことです。平日夜間や土日も利用でき、便利です。 - 郵送請求

遠方の自治体(1月1日時点の住所地)が必要な場合は、定額小為替を同封して郵送で請求します。

マイナポータルでの税額確認も可能になっている

紙の証明書が不要で、単に税額や内容を知りたいだけであれば、マイナポータルで確認する方法もあります。マイナンバーカードを利用して「マイナポータル」からご自身の税額情報(住民税決定通知書の内容に相当)を閲覧できるようになっています。

ただし、自治体が対応している場合に限ります。 「住民税決定通知書 マイナポータル」で検索し、ログインして「税・所得」の項目を確認してみるとよいでしょう。

住民税決定通知書は電子化されていますか?

住民税決定通知書は電子化が始まっています。2024年度(令和6年度)からの「特別徴収税額通知の電子化」への対応が進み、これまで紙で行われていた業務がデジタルへ移行しています。

1. 勤務先の企業経由で受け取る

通知書ファイルの電子データは、圧縮されたZip形式で配布されます。解凍するには、同時に配布されるPdfファイルに記載されたURLにアクセスし、パスワードを取得することが必要です。

通知書ファイルは、セキュリティレベルの高いAES-256形式で圧縮されているため、Windows標準のエクスプローラーでは解凍できません。対応ソフトを案内するなど、会社がサポートを行いましょう。

通知書ファイルの内容が、市区町村決定の内容と同一かどうかは、「eLTAX 特徴税通記載事項確認サイト」で確認可能です。

参照:個人住民税の特別徴収税額通知(納税義務者用)の電子化について|eLTAX

2. マイナポータルで確認する

勤務先経由の通知とは別に、マイナンバーカードを利用して「マイナポータル」から税額情報を確認することも可能です(※自治体が対応している場合)。 こちらは企業がどう受け取ったかに関わらず、納税者本人が直接アクセスして閲覧できます。

企業(特別徴収義務者)の実務では、2024年度(令和6年度)からの「特別徴収税額通知の電子化」への対応が大きなポイントです。 これまで紙で行われていた業務がデジタルへ移行しており、効率化が進む一方で、初期設定や運用ルールの整備が必要です。

企業側の電子データ受領の注意点

令和6年度より、企業はeLTAX(エルタックス)を利用して、特別徴収税額通知書を紙ではなく「電子データ」として受け取れるようになりました。電子化によって、紙の管理コストを削減可能です。ただし、電子データで受け取るためには、事前にeLTAXで「受取方法」の設定を済ませておく必要があります。

給与支払報告書を紙や光ディスクなどで提出している場合、電子データでの配布を選択することはできません。また、一旦受取方法を指定すると、原則年度途中における変更はできないため、注意が必要です。

住民税決定通知書の内容を確認しましょう

住民税決定通知書は、前年の所得にもとづいて計算された住民税額を知らせる書類です。普通徴収か特別徴収かによって届く先や名称は異なりますが、住宅ローンの審査や扶養・児童手当の手続き、ふるさと納税の控除確認など、年収証明として使う場面があります。

紛失しても住民税決定通知書そのものは再発行できないため、必要な場合は課税証明書で代用します。近年はマイナポータルやeLTAXを通じた電子化も進んでいるため、受取方法を含めて一度整理し、毎年きちんと内容と税額を確認しておきましょう。

よくある質問

住民税決定通知書とは何ですか?

住所地の自治体が前年の所得をもとに算出し、決定した住民税の税額を通知する書類のことです。詳しくはこちらをご覧ください。

住民税決定通知書は、どのようなときに必要になりますか?

住宅ローンの借入の手続やふるさと納税の控除を確認する際に必要となります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

早見表つき!年収から手取りを計算する方法

給与は、支給額から税金と各種保険料が控除され支払われます。正確な手取りの計算には健康保険料・介護保険料・厚生年金保険・雇用保険に加え、所得控除を考慮にいれた所得税の算出、住民税の計…

詳しくみる -

# 給与計算

中小企業向け賃上げ促進税制とは?適用要件や活用するメリット、注意点を解説

中小企業の賃上げ促進税制とは? 中小企業向け賃上げ促進税制とは、従業員の給与を前年度より増加させた場合に、増加額の最大35%を法人税・所得税から控除できる制度です。 対象は資本金1…

詳しくみる -

# 給与計算

給与明細とは?記載項目から計算式、発行の注意点までわかりやすく解説

毎月の給与支給日に従業員へ渡す「給与明細書(給与明細)」。 ルーチン業務として発行している方も多いと思いますが、「法律上の発行義務はあるのか」「Web明細にする際のルールは?」とい…

詳しくみる -

# 給与計算

賃金月額とは?交通費や手当は含まれる?使われる場面や計算方法を解説

賃金月額は、雇用保険の各種給付額を決める際に用いられる基準であり、制度ごとに定義や対象が異なります。本記事では、賃金月額の意味と計算方法、含まれる手当・含まれない手当の区別、使われ…

詳しくみる -

# 給与計算

年金払い退職給付とは?公務員が押さえておくべき制度を解説

公務員は平成27年9月末で共済年金の職域加算部分が廃止になり、平成27年10月から新たな公務員共済制度年金の「年金払い退職給付」が創設されました。 この年金払い退職給付には「退職年…

詳しくみる -

# 給与計算

ボーナスの手取りについて計算方法を解説!

年に数回支給されるボーナスは、額面全てが貰えるわけではありません。毎月の給与と同様、所得税や社会保険料、労働保険料が天引きされます。一方、月々の給与から源泉徴収されている全ての税金…

詳しくみる