- 更新日 : 2025年12月5日

年末調整で養老保険料は控除できる?申告書の書き方や控除額を分かりやすく解説!

養老保険は貯蓄型の保険なので生命保険料控除が受けられないと思っていませんか。養老保険も生命保険の一種であり、生命保険料控除の対象になります。会社員なら年末調整で手続きをすれば所得控除により税金が安くなるため、手続きを忘れないようにしましょう。

ここでは、養老保険の保険料を年末調整で控除するために必要な書類とその書き方、控除額の計算方法について解説します。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

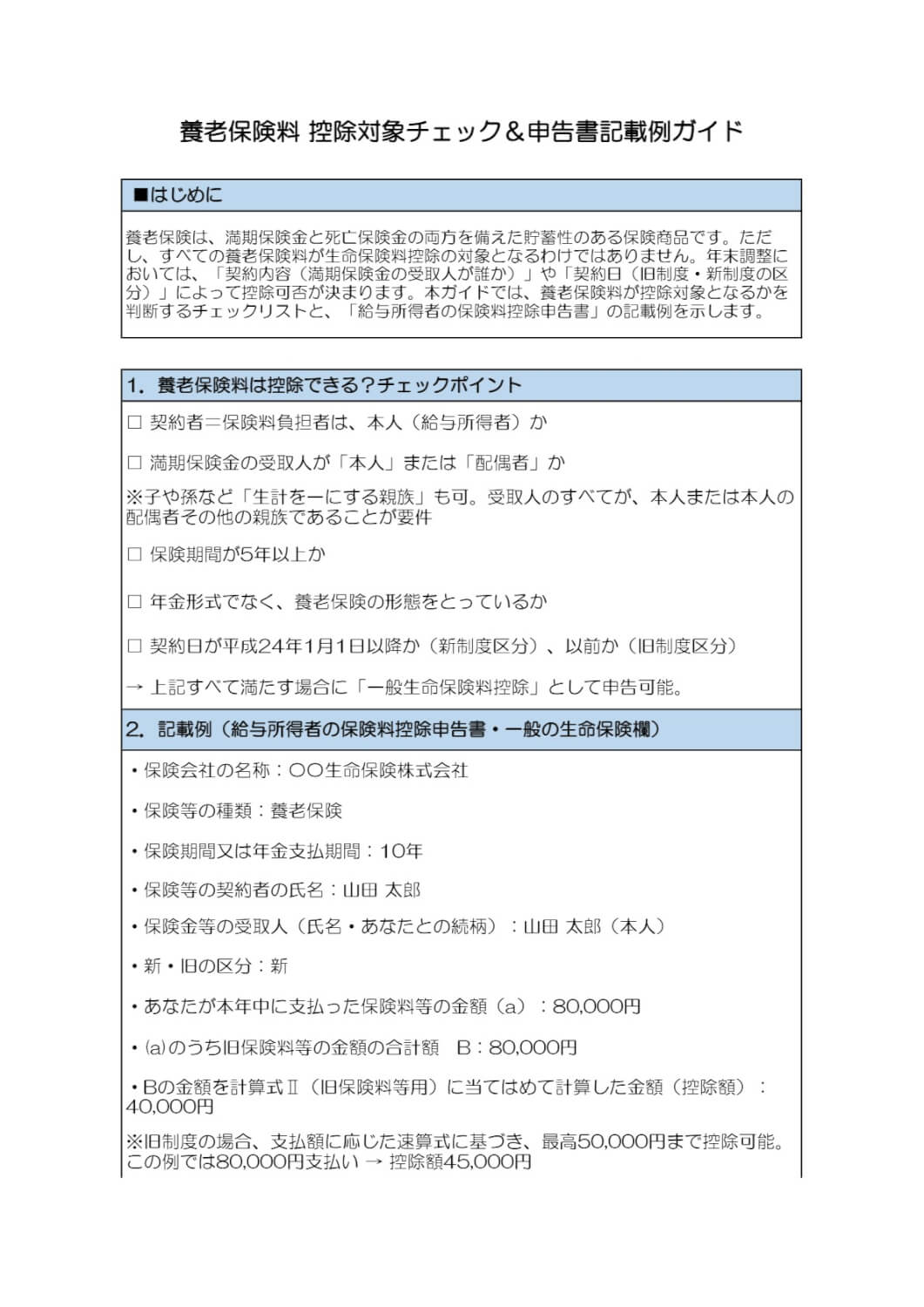

養老保険料は年末調整で控除できる

養老保険は 、一定期間、死亡や高度障害の状態に備える貯蓄性を備えた保険です。満期時に、死亡保険金と同額の満期保険金が支払われる生命保険の一種で、保険期間中に死亡した場合は死亡保険金が支払われます。

養老保険は貯蓄保険なので保険料控除の対象にならないと勘違いする方が多くいます。しかし、年末調整で生命保険料控除の手続きをすれば、所得控除を受けることが可能です。

生命保険料控除には、「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類があり、養老保険の保険料は「一般生命保険料控除」の対象になります。

保険期間が5年未満の貯蓄保険や貯蓄共済は控除の対象外です。しかし、死亡保障がある養老保険は、「生存または死亡に基因して一定額の保険金が支払われる保険契約」に該当し、保険料控除の対象に含まれます。年末調整で忘れることがないよう、しっかりと手続きしましょう。

参考:No.1141 生命保険料控除の対象となる保険契約等|国税庁

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

養老保険料の控除に必要な書類とその書き方は?

年末調整で養老保険の控除を受けるのに必要な書類は、「給与所得者の保険料控除申告書」と「生命保険料控除証明書」です。年末調整において、養老保険の保険料を控除するために必要な書類とその書き方について見ていきましょう。

保険料控除申告書

年末調整に必要な書類は11月上旬ころには会社に配布されますので、「給与所得者の扶養控除等(異動)申告書」や「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」などと一緒に「給与所得者の保険料控除申告書」を勤務先からもらいます。

書類の書き方は、必要書類を手元に準備して、以下の手順で進めていけば、決して難しくありません。

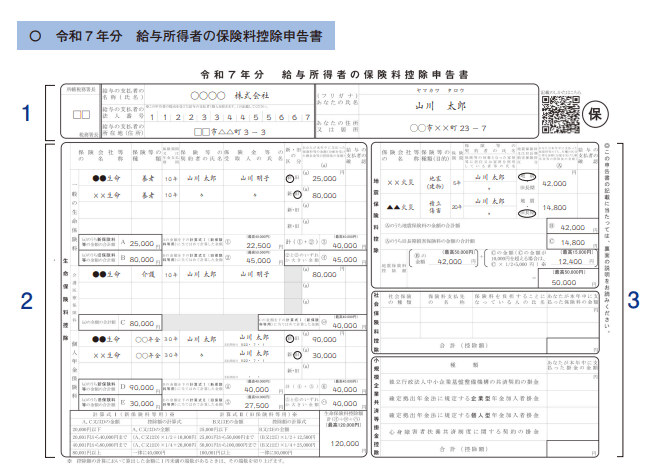

【給与所得者の保険料控除申告書】

出典:各種申告書・記載例(扶養控除等申告書など)《記載例》令和7年分保険料控除申告書|国税庁

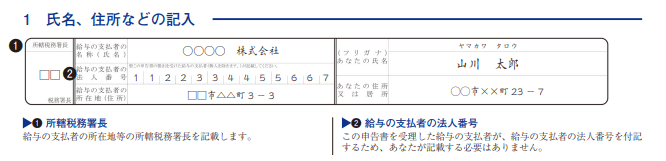

1.最初に上記給与所得者の保険料控除申告書の「1」の欄に氏名や住所などを記載します。

出典:各種申告書・記載例(扶養控除等申告書など)《記載例》令和7年分保険料控除申告書|国税庁

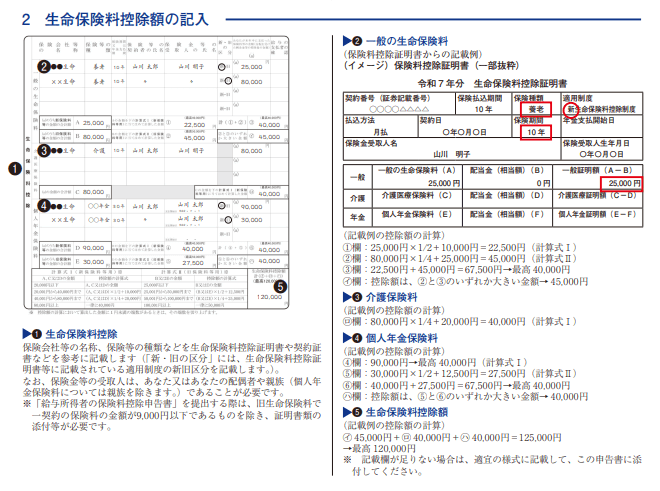

2.「2」の欄に保険会社の名称、保険の種類、保険期間、契約者名、保険金の受取人と続柄をそれぞれ記載します。一般の生命保険料では、保険の受取人は、本人か配偶者や親族である必要があります。新保険料と旧保険料の区分は生命保険料控除証明書に記載されていますので、区分に注意して、記載された金額通りに転記しましょう。

A欄には1年間に支払った新保険料の合計額、B欄には1年間に支払った旧保険料の合計額を記載します。

出典:各種申告書・記載例(扶養控除等申告書など)《記載例》令和7年分保険料控除申告書|国税庁

①の欄には新保険料用の計算式に当てはめて計算した金額(最高40,000円)、②の欄には旧保険料用の計算式に当てはめて計算した金額(最高50,000円)を記載します。③の欄には①と②の合計額(最高40,000円)、㋑の欄には②③のいずれか大きい金額を転記します。

生命保険料控除証明書

「生命保険料控除証明書」は、加入している各保険会社から毎年10月を目安に郵送されてきます。「給与所得者の保険料控除申告書」に必要事項を記載し、「生命保険料控除証明書」を添付して、企業の担当者へ渡しましょう。保険料の支払いを証明する大切な書類ですから、紛失することがないよう注意してください。

万が一「生命保険料控除証明書」をなくしてしまった場合には、保険会社に連絡し、再発行の手続きをすみやかに取りましょう。

養老保険料の控除額は?

年末調整における養老保険料の控除額は、新保険料に該当するか旧保険料に該当するかによって区分され、計算方法がそれぞれ異なるため注意してください。新制度は平成24年1月1日以後に締結した保険契約、旧制度は平成23年12月31日以前に締結した保険契約が該当します。

新保険料の控除額は最高40,000円、旧保険料の控除額は最高50,000円となっており、新制度の方が一見控除額が少なく感じられるかもしれません。しかし、旧制度では、「一般の生命保険料」と「個人年金保険料」の控除額の合計は最高100,000円です。新制度では、「一般の生命保険料」と「個人年金保険料」に加えて「介護医療保険料」の控除ができるようになり、新制度の保険料控除額の合計は最高120,000円となります。トータルして考えれば、新制度の方が保険料控除のメリットが大きくなったといえるでしょう。

新保険料用の計算式と旧保険料用の計算式は、以下の表に基づいて計算します。

【新保険料用と旧保険料用の計算式(①の部分)】

計算式Ⅰ(新保険料の計算式:平成24年1月1日以後に締結した保険契約)

| 1年間に支払った保険料の金額 | 控除額の計算式 |

|---|---|

| 20,000円以下 | 支払った保険料の金額の全額 |

| 20,001円~40,000円まで | 支払った保険料の金額の合計額×1/2+10,000円 |

| 40,001円~80,000円まで | 支払った保険料の金額の合計額×1/4+20,000円 |

| 80,001円以上 | 一律40,000円(最高額) |

計算式Ⅱ(旧保険料の計算式:平成23年12月31日以前に締結した保険契約)

| 1年間に支払った保険料の金額 | 控除額の計算式 |

|---|---|

| 25,000円以下 | 支払った保険料の金額の全額 |

| 25,001円~50,000円まで | 支払った保険料の金額の合計額×1/2+12,500円 |

| 50,001円~100,000円まで | 支払った保険料の金額の合計額×1/4+25,000円 |

| 100,001円以上 | 一律50,000円(最高額) |

※1円未満の端数があるときは、その端数を切り上げます。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

年末調整で養老保険料の控除申請を忘れてしまったら?

年末調整は、月々の給料から源泉徴収されていた所得税と12月にその年の正確に計算した所得税との差額を精算する手続きをいいます。翌年の住民税も年末調整を基に計算されるため、年末調整で養老保険の保険料の控除を忘れると、所得税だけではなく、住民税にも影響する可能性があります。

企業では、年末調整の業務と同時に「給与支払報告書(個人別明細書)」を作成し、1月1日時点で従業員が居住している各市区町村に提出します。そして、住民税はこの企業からの報告書に基づいて決定される仕組みになっています。年末調整と翌年の住民税の手続きは一連の流れで行われるため、養老保険の控除申請を忘れると、住民税の課税金額が増える可能性があるのです。

養老保険の保険料が適用される「一般の生命保険料控除」は、控除額の上限があるため他の生命保険の保険料で最高額に達していると意味はありません。しかし、控除額の上限に達していない場合には、忘れずに控除申請をしましょう。

年末調整で養老保険の控除申請を忘れてしまった場合には、早く気が付けば、勤務先に申し出て申請のやり直しをしてくれる場合があります。すぐに企業の担当者に連絡するようにしましょう。

また、養老保険が生命保険料控除の対象になることを知らなくて、年末調整で控除の申請を忘れてしまっていても、還付申告をすれば所得税の還付を受けることができます。還付申告は確定申告の期間に関わらず、翌年1月1日から5年間、いつでも申請可能です。

養老保険料を支払っていた場合は、年末調整で対応しましょう

養老保険料を支払っていた場合には、手続きが簡単な年末調整で対応しましょう。養老保険料は、年末調整で生命保険料控除の手続きをするだけで、所得控除が受けられます。養老保険料は「一般生命保険料控除」の対象になります。

年末調整で養老保険の控除を受けるのに必要な書類は、「給与所得者の保険料控除申告書」と「生命保険料控除証明書」です。書き方は、必要書類を手元にそろえて、先に説明した手順で進めていけば、決して難しくありません。「一般生命保険料控除」は、控除額の上限があるため他の生命保険の保険料で最高額に達していると意味はありませんが、控除額の上限に達していない場合には、忘れずに控除申請をしましょう。

もしも年末調整で控除の申請を忘れてしまった場合には、確定申告と同じ手続きで還付申告をすれば、所得税の還付を受けることが可能です。年末調整で養老保険の保険料の控除を忘れると、所得税だけではなく住民税も高くなる可能性があるため、注意が必要です。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

【一覧】年末調整の必要書類を回収するには?原本や紛失時の対応も解説

年末調整の書類回収を円滑に進めるには、対象書類と提出期限を従業員へ明確に周知し、計画的に進めることが求められます。そのため、原本が必要な書類とコピーでも良い書類の区別、紛失時の再発…

詳しくみる -

# 年末調整業務

【2026年】扶養控除が受けられる子供のアルバイト収入はいくらまで?

子供のアルバイト収入は扶養内でいくらまで稼げる? 令和8年の税制改正で、扶養控除の対象となる年収上限が引き上げられました。 16〜18歳と23歳以上の子供は年収136万円まで扶養の…

詳しくみる -

# 年末調整業務

2021年の年末調整の変更点は?令和3年度税制改正のポイントを徹底解説!

年末調整は毎年のように税制改正の影響を受け、改正されていきます。2021年についても令和3年度税制改正により、さまざまな変更がありました。 ここでは、令和3年度税制改正における20…

詳しくみる -

# 年末調整業務

退職者の年末調整のやり方は?12月末で退職などケース別に解説

退職者の年末調整については、前職の会社に実施義務があるのか否か、わかりにくいケースがあります。退職の時期はいつなのか、再就職の見込みはあるのか、心身の不調による退職だったのかなどを…

詳しくみる -

# 年末調整業務

年末調整はいつまでに対応?会社と個人の手続き時期を解説

年末調整は、一般的に11月頃から従業員への申告書類の配布が始まり、12月の給与支払時に精算(還付または徴収)が行われます。そのため、会社は10月頃から準備を開始し、従業員は11月中…

詳しくみる -

# 年末調整業務

源泉徴収の対象期間とは?源泉徴収票の発行・保管期間を解説

源泉徴収とは、1年に支払われた給与の額や、控除額、保険料などが記載されているものです。源泉徴収の対象期間とは、1月から12月までの12ヶ月のことを指し、年度の扱い(4月から3月)で…

詳しくみる