- 更新日 : 2025年12月4日

年末調整での年税額の計算方法!算出所得税額の速算表の見方も

年末調整では、最終的に計算した所得税の金額と月々の給与から源泉徴収された税額を精算します。年税額とはその年の給与に対して算出した所得税額のことです。年末調整で年税額を計算する際には、算出所得税額の速算表を使うと便利です。

年末調整での業務効率化のために、年末調整での年税額の計算方法と共に速算表の見方も紹介します。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

年末調整の年税額を計算する手順

年末調整は、最終的な年税額を計算することにより、算出された年税額と月々の給与から源泉徴収された税額を調整する役割があります。

年税額を計算する手順は、以下のとおりです。

これらを踏まえて、以下の算式にあてはめて計算します。

この「課税所得金額」をもとに、国税庁が案内するパンフレット「年末調整のしかた」などに記載されている「年末調整のための算出所得税額の速算表」にあてはめ、年税額を算出します。

ここで計算した最終的な年税額に復興特別所得税(2.1%)の金額を加算したものが従業員が1年間で支払うべき税額です。年末調整では、ここで算出した税額と月々の給与から天引きしていた源泉所得税の合計額との差額を計算し、1年間の最後に支払う給与や賞与を支給する際に精算します。

次の項目から、各計算方法について詳しく説明していきます。

参照:令和7年分年末調整のしかた|国税庁

参照:令和7年分の年末調整のための算出所得税額の速算表|国税庁

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

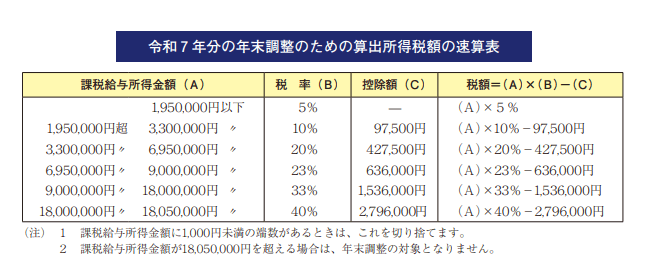

算出所得税額の速算表の見方

所得税は、支払い能力に応じて負担する所得税額が多くなるよう、超過累進税率の方式を取っています。つまり、所得が多いほど税率が高くなり、支払う所得税が多くなるのが超過累進税率の特徴です。

従業員ごとに給与の金額は異なるため、年末調整では従業員ごとに所得税の金額を計算しなければなりません。しかし、国税庁が案内するパンフレット「年末調整のしかた」には、年末調整をする企業の担当者に便利な早見表がいくつか掲載されています。その早見表の1つが「算出所得税額の速算表」です。この速算表の見方がわかれば、課税所得金額から簡単に算出年税額を計算することができるようになっています。

出典:令和7年分の年末調整のための算出所得税額の速算表|国税庁

課税(給与)所得金額(1,000円未満は切り捨て)が算出できたら、速算表に当てはめて税額と控除額を計算すれば、簡単に年税額を計算することができます。以下で具体的に計算してみましょう。

例えば、給与所得控除後の給与等の金額から各種所得控除の金額を差し引いた課税所得金額が350万円だったとします。

上記計算した年税額に住宅借入金等特別控除があれば差し引き、復興特別所得税(2.1%)の金額を加算したものが、従業員の1年間の給与収入に対する最終的な税額となります。

仮に速算表を使わなかったとしたらどうでしょう。速算表を使わずに計算すると以下のようになります。

A:1,950,000円 × 5% = 97,500円

B:(3,300,000円 - 1,950,000円) × 10% = 135,000円

C:(3,500,000円 - 3,300,000円) × 20% = 40,000円

D:A + B + C = 272,500円

課税(給与)所得金額を4段階に分けて計算することで所得税の年税額を計算しても、速算表を利用して計算しても同じ金額になることがわかるでしょう。少しでも手間を省くには、速算表を利用するのが早くて便利です。

給与と徴収税額の集計方法

まず、年末調整の対象となる金額の集計を行います。これらは、その年における各月の給与金額と、源泉徴収された税額を集計することで求められます。

- 本年中に支払が確定した給与については、すでに支払が行われているかどうかに関わらず、(未払)給与金額、(未払)徴収税額を集計に含める。食事の支給など現物給与については、課税対象である支給額、徴収税額を集計に含める

- 本年最後に支払う給与の税額は省略してもいいが、その場合、年末調整により一括精算される

- 年の中途で就職した人で、前職の勤務先からの給与がある場合は、前職の給与と源泉徴収された金額も合算して年末調整を行う

- 前年における年末調整による過不足金額を、本年に繰り越し精算されている場合でも、本年分の徴収税額には影響を与えない

- 2カ所以上から給与の支払を受けており、年の中途で「扶養控除等(異動)申告書」の提出先を変更した人は、変更以前に前の提出先から受けた給与と、後の提出先からの給与との合計額が年末調整の対象となる。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

給与所得控除後の給与等の金額の計算方法

以上の方法により求められた年間の給与の総額で、「給与所得控除後の給与等の金額」を計算します。

詳しくは、国税庁が案内するパンフレット「年末調整のしかた」に記載されている「年末調整等のための給与所得控除後の給与等の金額の表」を参照して下さい。

参照:令和7年分年末調整のしかた|国税庁

参照:令和7年分の年末調整等のための給与所得控除後の給与等の金額の表|国税庁

扶養控除額等の合計額の計算方法

配偶者控除や扶養控除、障害者控除は、申告者が提出した「扶養控除等(異動)申告書」に基づいて、国税庁が案内するパンフレット「年末調整のしかた」などに記載されている「令和7年分の扶養控除額及び障害者等の控除額の合計額の早見表」にあてはめ、その合計額を算出します。

参照:令和7年分年末調整のしかた|国税庁

参照:令和7年分の扶養控除額及び障害者等の控除額の合計額の早見表|国税庁

課税所得金額の計算方法

課税所得金額は、給与所得控除後の給与等の金額から、所得控除を差し引いて算出します。所得控除には、主に以下のような控除があります。

以上の方法を用いて算出した課税所得金額に1,000円に満たない端数が生じた場合は、端数を切り捨てます。

最終的な年税額の計算方法

課税所得金額に対して、国税庁が案内するパンフレット「年末調整のしかた」などに記載されている「年末調整のための算出所得税額の速算表」にあてはめて、所得税額を計算します。これを「算出年税額」といいます。

さらに、住宅借入金等特別控除を受ける人については、算出年税額から「住宅借入金等特別控除申告書」に記載されている控除額を差し引くと、最終的な年税額が確定します。住宅借入金等特別控除を受けない人は、「算出年税額」が、最終的な年税額となります。100円未満の端数が出た場合は切り捨てましょう。

参照:令和7年分年末調整のしかた|国税庁

参照:令和7年分の年末調整のための算出所得税額の速算表|国税庁

年税額の計算を効率化するには、マネーフォワード クラウド年末調整がおすすめ

上記のように計算を行い、年税額を算出します。

国税庁のホームページ内の「年末調整のしかた」に詳しく記載されていますので、年末調整をされる際は、参考にしてください。

また、年税額の計算を効率化したいのなら、クラウドサービスの活用もオススメします。

マネーフォワード クラウド年末調整では、従業員が質問に答えるだけで年末調整に関する入力作業を完了でき、労務担当者もWeb上で提出状況のステータス管理を行いながら、スムーズに業務を進めることが可能です。さらにクラウド年末調整を使えば、書類を回収した後に発生する年税額の自動計算や訂正・修正、行政機関への電子手続きにも対応できます。

製品の詳しい機能や使い方については、企業担当者さま向けにオンライン個別説明会を開催しておりますので、まずは気軽にお問い合わせください。

よくある質問

年税額を計算する手順について教えてください

年末調整の対象となる給与と源泉徴収税額を集計し、給与所得控除後の所得金額を求めます。そこから所得控除の合計額を差し引き課税所得金額を求めたら、算出所得税額の速算表を利用して年税額を計算しましょう。詳しくはこちらをご覧ください。

算出所得税額の速算表の見方について教えてください

課税(給与)所得金額が算出できたら、算出所得税額の速算表の所得金額の区分に当てはめて税額と控除額を計算すれば、簡単に年税額を計算することができます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

【年末調整チェックリスト付】間違いを最小限に!

従業員の数が多い会社の場合、全員の年末調整の書類をそろえることは、相当な事務量となります。年末調整のときには、書類の不備がないよう、チェックリストを作成して担当部署で共有しましょう…

詳しくみる -

# 年末調整業務

給与所得者の扶養控除等(異動)申告書はどこでもらえる?会社・税務署・ダウンロードの方法

給与を受け取っている会社員が年末調整で提出する「給与所得者の扶養控除等(異動)申告書」は、所得税や住民税の計算に欠かせない重要な書類です。しかし、「どこでもらえるの?」「会社からも…

詳しくみる -

# 年末調整業務

【2026年】年末調整の控除一覧!保険料など各限度額も紹介

2026年の年末調整では何が変わる? 基礎控除や配偶者控除などの所得要件が令和8年分から引き上げられます。 基礎控除は所得489万円以下なら最大104万円に拡大される 配偶者控除は…

詳しくみる -

# 年末調整業務

定額減税について年末調整時の対応を解説!人事労務担当者が行うこと

令和6年6月から実施された定額減税は、企業の担当者にとって煩雑な税務処理だと言えるでしょう。年末調整時の年調減税は、令和6年9月頃から国税庁HPに随時掲載する予定とされているため、…

詳しくみる -

# 年末調整業務

年末調整と確定申告は両方必要?両者の違いから解説!

通常、勤め先から給与支払いを受けているサラリーマンは、会社が行う年末調整で所得税が精算されますが、副業での収入がある人や、医療費控除や寄付金控除などを申告する場合には、別途確定申告…

詳しくみる -

# 年末調整業務

年末調整とは

毎月の給与から源泉徴収されている所得税は、その年に支払うべき所得税の仮払いであるため、年末調整によって精算されなければなりません。 ここでは、年末調整の目的や仕組みのおさらいに加え…

詳しくみる