- 更新日 : 2026年5月22日

年末調整の保険料控除欄が足りない場合どうすればよい?

給与所得者は、年に1回の年末調整が必要です。年末調整では毎月概算で源泉徴収されている所得税の過不足が精算され、同時に各種所得控除を受けることができます。

保険料控除を受けるためには「給与所得者の保険料控除申告書」を記載する必要がありますが、申告書に書ききれない場合はどうすればよいのでしょうか。この記事で詳しく紹介します。

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

年末調整で保険料控除欄に書ききれない時は?

企業等に所属して給与所得を得ている従業員は、原則として年に1回「年末調整」を行う必要があります。

毎年年末に行われる年末調整は、その年の12月末日時点で所属している年収が一定以下の全従業員を対象として行われます。

年末調整は所得税法で雇用主の義務とされているため、該当する従業員については確実に実施しなければなりません。

所得税は毎月の給与から概算で源泉徴収されているため、年末調整で過不足を精算します。その際に基礎控除や給与所得控除、扶養控除などの各種所得控除を受けることができますが、その1つに「保険料控除」があります。

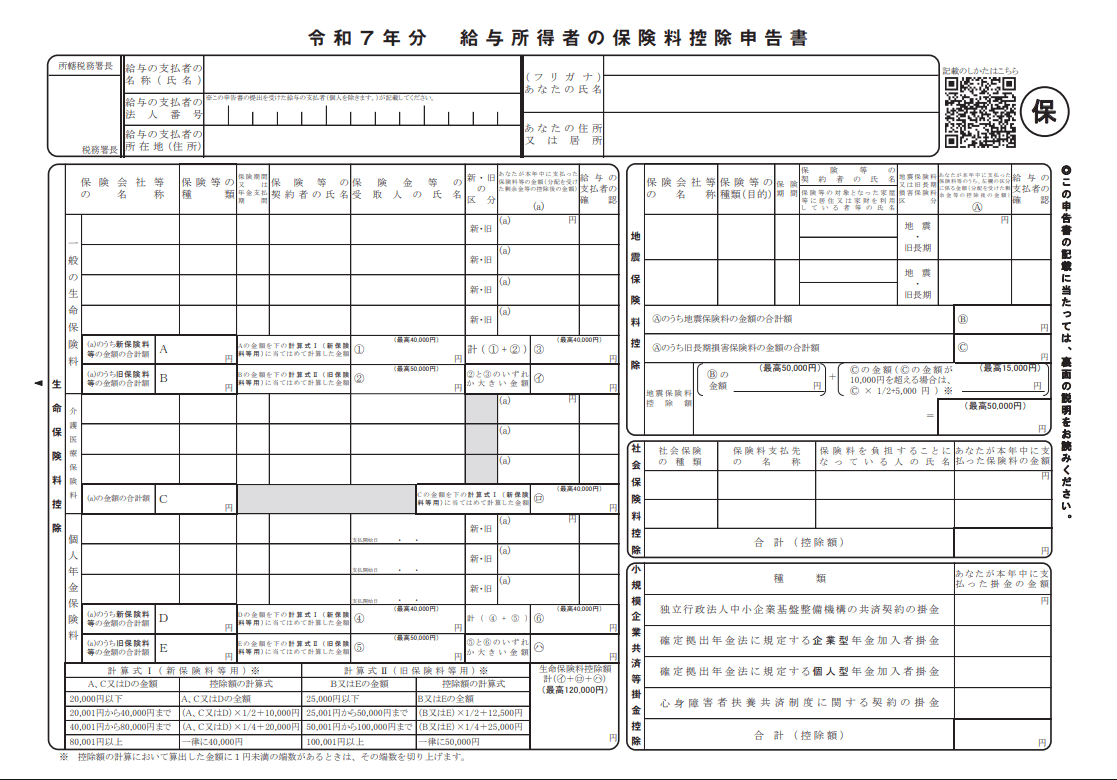

保険料控除は、民間の生命保険や地震保険などの保険料額に応じて所得控除を受けられる制度です。保険料控除を受けるためには、年末調整の際に勤務先へ「給与所得者の保険料控除申告書」を記載して提出する必要があります。

保険料控除申告書はA4サイズの用紙です。

紙面には限りがあるため、様々な保険に加入していて書ききれない場合はどうしたらよいのでしょうか。申告書に記載しきれない場合の方法について、こちらで詳しく紹介します。

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分給与所得の保険料控除申告書」

支払い合計額の上限を超えている場合

年末調整における保険料控除には、上限金額が定められています。支払った保険料の全額が控除されるわけではないため、保険料が高いものから順番に記入し、限度額を超えた分については記載する必要はありません。

保険料控除は「生命保険料控除」「地震保険料控除」「社会保険料控除」「小規模企業共済等掛金控除」の4つに分けられます。それぞれ上限金額が定められているので、1つずつ説明します。

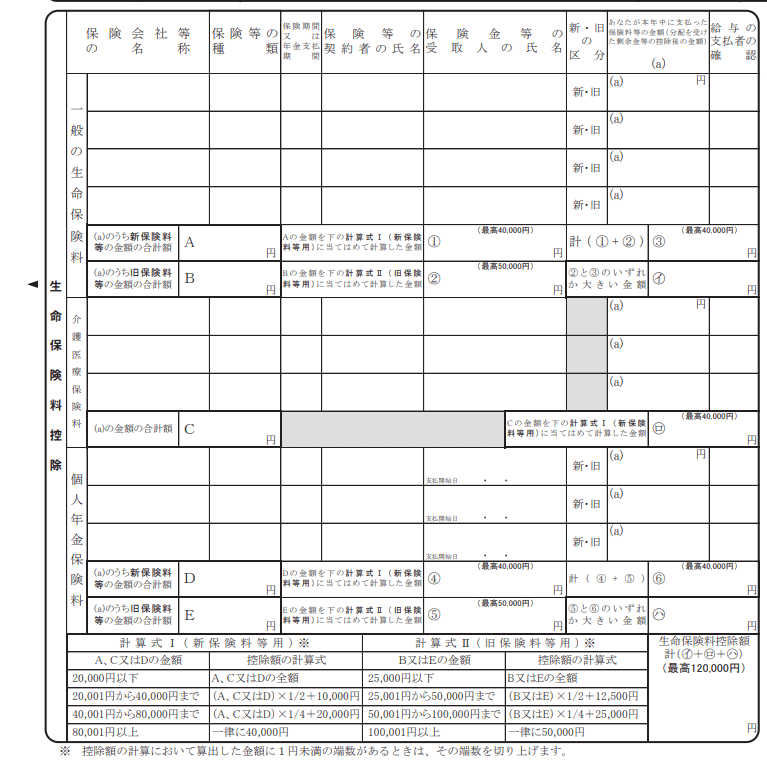

【生命保険料控除】

生命保険料は「一般生命保険料」「介護医療保険料」「個人年金保険料」の3つに分けられ、それぞれ上限金額が設定されています。

| 各保険料の限度額 | |||

|---|---|---|---|

| 一般生命保険 | 個人年金保険 | 介護医療保険 | |

| 旧制度(2011年12月31日以前の契約) | A 5万円 |

B 5万円 |

– |

| 新制度(2012年1月1日以降の契約) | C 4万円 |

D 4万円 |

E 4万円 |

| 小計(旧制度+新制度) | F A+Cの場合 4万円Aのみの場合 5万円 |

G B+Dの場合 4万円 Bのみの場合 5万円 |

H 4万円 |

| 生命保険料控除の限度額 | F+G+Hの合計 12万円 | ||

保険料控除申告書では、一般生命保険が4契約、介護医療保険と個人年金保険がそれぞれ3契約まで記載することが可能です。

保険料の高いものから記載し、上限を超えたものは記載を省略して問題ありません。すべての欄を使い切っても控除額の上限に達しなかった場合は次章以降に紹介する方法で対処してみましょう。

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分給与所得の保険料控除申告書」

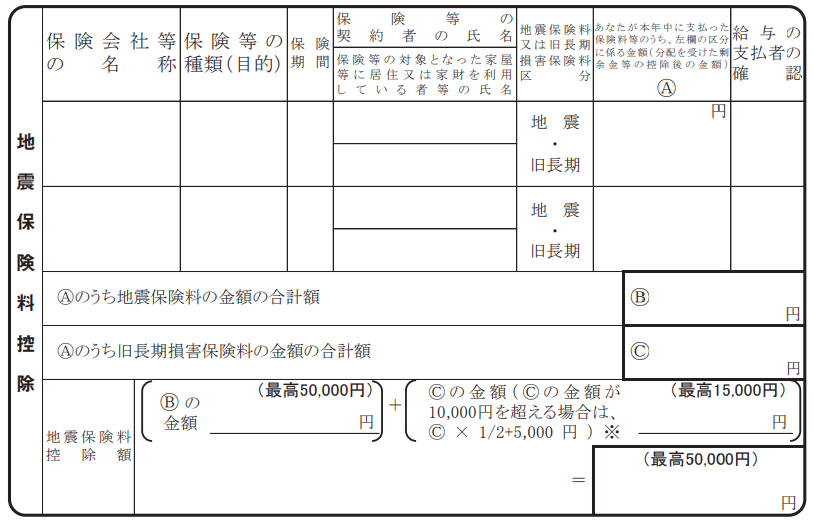

【地震保険料控除】

地震保険料は「地震保険料」と旧制度にあたる「長期損害保険料」に分けられます。さらに、所得税と住民税について、それぞれ控除金額の上限が定められています。

| 地震保険料 | 長期損害保険料 | |||

|---|---|---|---|---|

| 年間の保険料 | 限度額 | 年間の保険料 | 限度額 | |

| 所得税 | 5万円まで | 保険料の全額 | 1万円まで | 保険料の全額 |

| 5万円超 | 5万円 | 1万円超2万円まで | 保険料の1/2+5千円 | |

| 2万円超 | 1万5千円 | |||

| 住民税 | 5万円まで | 保険料の1/2 | 5千円まで | 保険料の全額 |

| 5万円超 | 2万5千円 | 5千円超1万5千円まで | 保険料の1/2+2千5百円 | |

| 1万5千円超 | 1万円 | |||

※地震保険料と長期損害保険料の両方を支払っている場合には、それぞれ計算した金額の合計額が、所得税では5万円、住民税では2万5千円が控除限度額となります。

保険料控除申告書における地震保険料控除欄は2契約まで記載することが可能です。上限を超えたものは省略し、記載欄を使い切っても上限に達しなかった場合は次章以降で紹介する方法で対処しましょう。

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分給与所得の保険料控除申告書」

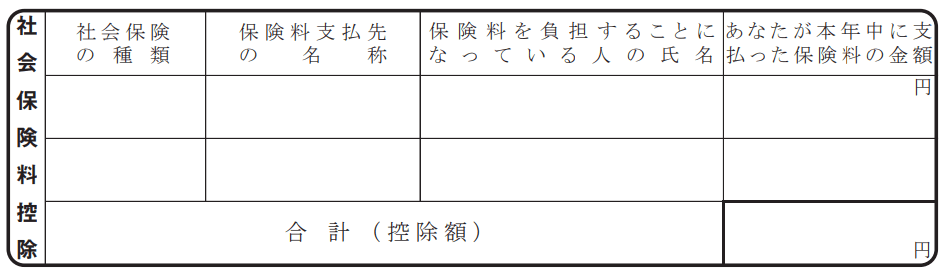

【社会保険料控除】

社会保険料控除の対象となるのは、本人や配偶者、生計を一にしている親族の「健康保険」「国民健康保険」「介護保険」「厚生年金保険」「国民年金」「国民年金基金」「後期高齢者医療制度の保険料」などです。

社会保険料控除には上限がなく、1年間に支払った保険料の全額が所得から控除されます。

勤務先の給与から控除されている保険料については、会社が把握しているため記載する必要はありません。所得者本人が直接支払った保険料のみが控除の対象となることにも注意しましょう。

12月末日時点で支払っていない保険料は、その年の保険料控除には含まれません。逆に、過去の保険料をまとめて支払った場合は保険料控除を受けることが可能です。例えば、学生納付特例を受けていた子供の国民年金の保険料を親が追納した場合などは保険料控除の対象です。

前納制度を利用した場合は、支払った年に全額控除を受ける方法と、各年分の保険料相当額(1年分)をその年と翌年に分けて控除する方法を選択することができます。家族が国民年金に加入している場合には、前納制度を利用することで保険料の割引を受けることもできるので、積極的に利用するとよいでしょう。

保険料控除申告書には2枠用意されています。社会保険料控除には上限額が定められていないため、すべて漏れなく記載する必要があります。書ききれない場合の対処法は、次章以降の解説をご覧ください。

参考:国民年金保険料の追納制度|日本年金機構

参考:国民年金保険料の「2年前納」制度|日本年金機構

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分給与所得の保険料控除申告書」

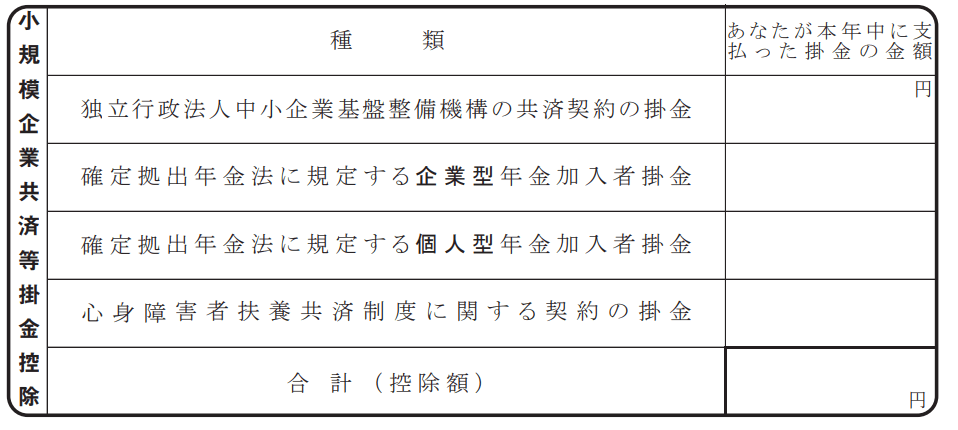

【小規模企業共済等掛金控除】

小規模企業共済等掛金控除は、小規模企業共済法に定められた共済契約を結んで掛金などを支払っている場合に受けられます。

国の機関である中小企業基盤整備機構(中小機構)が運営する小規模企業共済は、小規模企業の経営者や個人事業主などを対象とした積み立て式の退職金制度です。その他、確定拠出年金や心身障害者扶養共済制度の掛金も控除対象です。

小規模企業共済は月1,000円から7万円まで、500円単位で掛けることができます。その全額が控除対象なので、最大84万円となります。

確定拠出年金は「企業型DC」と個人型の「iDeCo」が存在します。会社員の場合、それぞれの拠出限度額は年額66万円と年額27.6万円で、その全額が控除対象です。

心身障害者扶養共済制度は障害者を扶養している保護者が加入できる共済で、年齢ごとに異なる掛金を最大2口まで掛けることが可能です。掛金全額が所得控除の対象となります。

保険料控除申告書では共済ごとに1つずつ記載欄が設けられていますが、記載欄が足りなくなることはないでしょう。すべて漏れなく記載しましょう。

参考:制度の概要|小規模企業共済(中小機構)

参考:確定拠出年金制度の概要|厚生労働省

参考:障害者扶養共済制度(しょうがい共済)|厚生労働省

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分給与所得の保険料控除申告書」

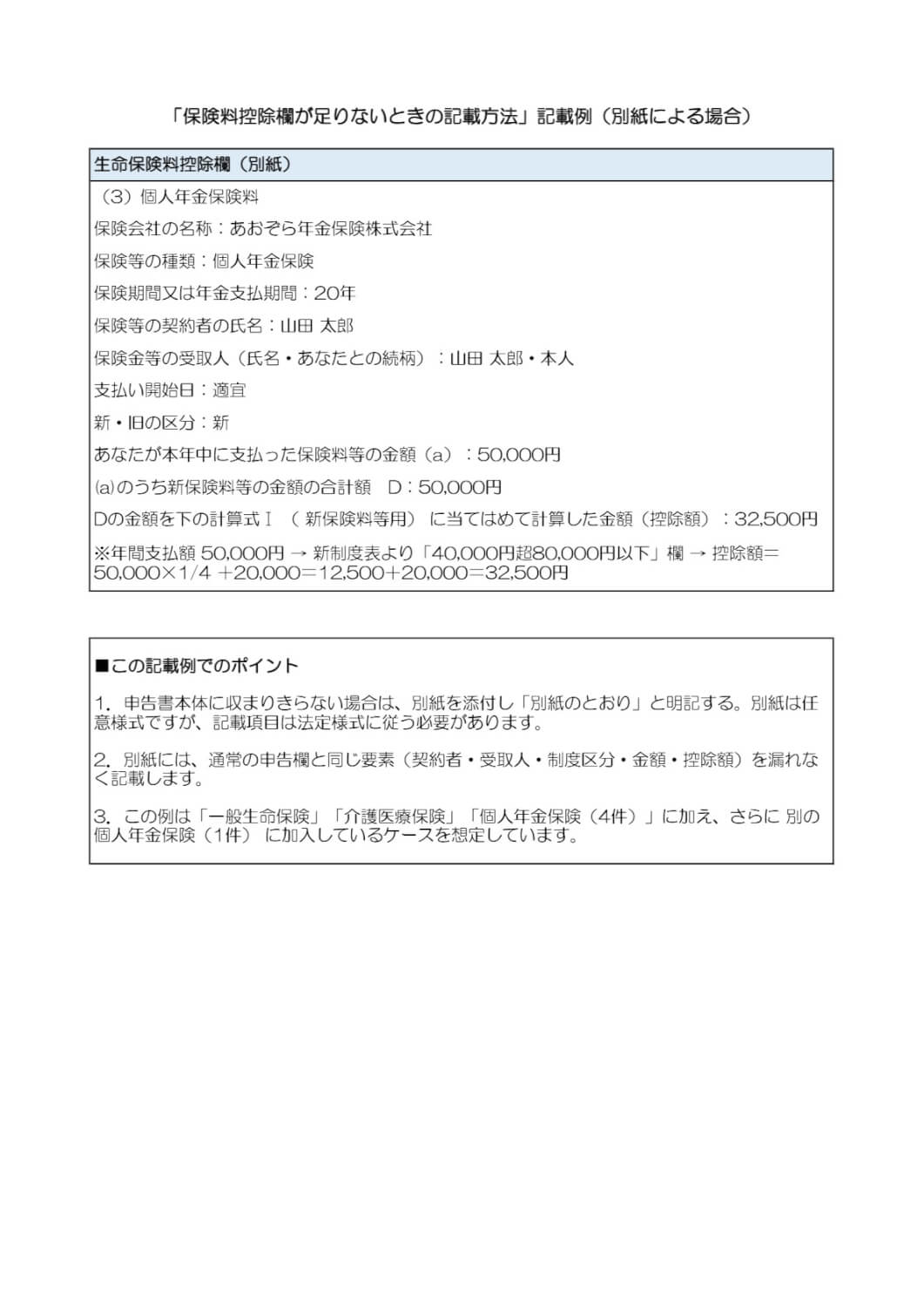

別紙に記入する

記載欄をすべて使っても上限金額に達しなかった場合や、社会保険料控除欄にすべて書ききれなかった場合は、「内訳書」として別紙に記載しましょう。フォーマットが決まっていないため、ルーズリーフなどでも、ExcelやWordで作成しても問題ありません。

保険会社の名称や契約者の氏名など、保険料控除申告書に設けられている項目はすべて記載するようにしましょう。別紙はホチキス止めなどをして申告書と一緒に提出してください。

文字を小さくして詰めて記載する

どうしても1枚の申告書に収めたい場合は、文字を小さくして記載します。

可読性を考慮すると、1行の記載欄を2分割して記載するのが限界でしょう。生命保険料控除の一般生命保険料は4行×2で8契約、介護医療保険と個人年金保険はそれぞれ3行×2で6契約ずつ記載ができるようになります。

地震保険料控除は2行×2で4契約、社会保険料控除は2行×2で4枠です。これでも足りなければ別紙などを用意しましょう。

申告書をもう1枚用意する

コピーするなどして、申告書をもう1枚用意するのも一つの方法です。書ききれなかった保険料を2枚目に記載し、ホチキス止めなどして本紙と合わせて提出してください。なお、合計(控除額)については1枚目だけに記入し、2枚目以降は空欄のままにしておきましょう。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

漏れなく記載し正しく保険料控除を受けよう

今回は保険料控除を受ける際に記載する「保険料控除申告書」について解説しました。

記載欄が足りず書ききれない場合は「別紙を用意する」「文字を小さくして詰め込む」「申告書をもう1枚用意する」などの対処をしましょう。また、控除上限額を超えている場合はすべての保険料を記載する必要はないため、保険料の高いものから記載し上限を超えたものは省略可能です。

記載漏れが無いよう十分注意し、正しく保険料控除を受けましょう。

よくある質問

年末調整で保険料控除欄に記入しきれない場合、どうすればよいですか?

別紙を用意する・文字を小さくして詰め込む・申告書をもう1枚用意するなどの方法で対処しましょう。詳しくはこちらをご覧ください。

保険料控除がそもそも上限を超えている場合、超えた分の記入は必須ですか?

上限額を超えた分は省略可能です。保険料が高いものから順番に記載しましょう。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

源泉徴収票を紛失したら再発行が可能|手続き方法と代替書類の入手方法を解説

源泉徴収票は紛失してしまった場合でも再発行が可能です。 源泉徴収票は、収入を明確にする場面で必要となる書類ですが、即日発行が難しいケースが多いため、再発行は期日に余裕をもった依頼が…

詳しくみる -

# 年末調整業務

給与支払報告書の訂正方法は?eLTAX・郵送、期限後・過年度別に手順を解説

給与支払報告書を市区町村へ提出した後で、記載内容の誤りに気づき、どのように訂正すれば良いか悩んでいる経理担当者の方も多いのではないでしょうか。特に、提出期限を過ぎてしまった場合や、…

詳しくみる -

# 年末調整業務

【早見表】生命保険料控除はいくらまで書く?新旧制度の違いや注意点を紹介

生命保険料控除とは、年末調整や確定申告の際に、その年の税額を計算するにあたり、生命保険料を差し引いて計算する仕組みです。生命保険料控除の上限金額は、旧制度は所得税10万円、住民税7…

詳しくみる -

# 年末調整業務

中途採用された場合の年末調整を解説!必要な書類など

年の途中で中途採用により会社が変わった場合、転職した先で年末調整を行います。その際、前職を退職したときに受け取った源泉徴収票が必要です。ここでは、中途採用された人が年末調整を受ける…

詳しくみる -

# 年末調整業務

給与支払報告書の電子データによる提出はeLTAXで!義務化の対象からPCdeskでのやり方まで解説

近年、行政手続きのデジタル化推進により、給与支払報告書の電子提出が普及し、特定の事業者には義務化されています。しかし、いざ電子提出をしようとしても、地方税ポータルシステムのeLTA…

詳しくみる -

# 年末調整業務

【2026年・令和8年】学生の給与所得者の扶養控除等(異動)申告書の書き方や注意点

学生のアルバイトでも扶養控除等申告書は必要? 収入が少なくても提出が原則です。勤務先が正しい税率で所得税を計算するために必要だからです。 未提出だと高い乙欄税率で源泉徴収され手取り…

詳しくみる