- 更新日 : 2026年4月10日

通勤手当の課税・非課税を徹底解説|交通費の取り扱いや非課税限度額は?

会社が従業員に対して支給する「通勤手当」は、支給する金額によって課税・非課税の対応が分かれます。福利厚生の一種でもあり、通勤手当があることで従業員の満足度も上がりますが、ケースによっては所得税が増えてしまう場合もあります。

この記事では、通勤手当の課税・非課税の基本的なルールから、リモートワークや社会保険料との関係、非正規社員への対応といった実務上の注意点までをわかりやすく解説します。

目次

毎月の給与計算をミスなく行うには、税金に関する基本的な知識が必要です。

本資料では、企業労務において必要不可欠な所得税と住民税の基本を一冊にまとめました。入退社時の手続きや年末調整などの実務でお役立てください。

通勤手当は課税それとも非課税?

通勤手当とは、従業員の自宅からオフィスまでの通勤にかかる費用を支給する手当をいいます。

通勤手当は一定額までは非課税であり、非課税の範囲内の通勤手当は給与所得の対象とはなりません。以下で、通勤手当の課税範囲について解説します。

通勤手当は非課税限度額内であれば非課税

通勤手当が非課税となるのは、所得税法上の「非課税限度額」の範囲内である場合です。この非課税措置は、従業員が仕事をする上で必要な実費補填という考え方に基づいています。

ケース別での非課税となる条件は以下になります。

公共交通機関

最も経済的かつ合理的な経路による運賃・料金が非課税となるための条件です。

マイカー・自転車

通勤距離に応じた一定額が非課税となるための条件です。

通勤手当を正しく非課税として扱うことで、従業員は手取り額が増えるメリットがあります。一方、企業側も税務上のリスクを回避することができます。

通勤手当は限度額を超えた場合に課税

通勤手当として支給した金額が、税法で定められた非課税限度額を超えた場合、その超えた部分は給与所得として扱われ、所得税の課税対象となります。

例えば、電車通勤で最も経済的な経路の定期代が月15万円であるにもかかわらず、会社が「一律18万円」を支給した場合、超過した3万円は課税対象として処理しなければなりません。この課税対象となった手当は、通常の給与と合算して源泉徴収の対象になります。

この処理を誤ると、従業員の所得税計算が誤り、年末調整でのトラブルや、税務調査で追徴課税の対象になる可能性があるため、細心の注意が必要です。

通勤手当と交通費は違う?

「通勤手当」と「交通費」は、どちらも移動にかかる費用を指しますが、税務上の定義と性質が異なります。

- 通勤手当

自宅から勤務先までの通勤にかかる費用として、毎月固定額または定期代として支給される手当です。これは給与の一部として扱われ、前述のとおり非課税限度額が適用されます。 - 交通費

業務遂行のために発生した移動費用(営業のための電車代、拠点間の移動にかかったタクシー代など)を指します。原則として実費精算され、経費(旅費交通費)として処理されます。

この二つを混同すると、税務処理に大きな誤りが生じます。とくにリモートワークが普及した現在、在宅勤務者が「通勤」していないにもかかわらず一律で支給されている手当は、通勤手当ではなく給与の一部として課税対象になることが一般的です。

関連記事|旅費交通費とは?交通費との違いや仕訳の解説

関連資料|課題・決めて・効果の3つの視点から学ぶ! マネーフォワード クラウド経費 事例集

交通費の場合は非課税

業務遂行のために発生した「交通費」(旅費交通費、出張手当など)は、実費精算を前提とする限り、基本的に全額が非課税として扱われます。

所得税法では、出張や転勤の際に支給される旅費のうち、「その旅行に通常必要であると認められるもの」については非課税としています。これは、業務上の移動費用は、個人的な所得とはみなされないという考え方に基づいています。

ただし、不当に高額な旅費や、業務に無関係な私的費用の補填とみなされる場合は、課税対象となる可能性があるため、社内規程で出張の定義や精算ルールを明確にしておくことが欠かせません。

関連資料|明細精算一覧_交通費申請書テンプレート

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

所得税・住民税の課税・非課税ルール

所得税や住民税の課税・非課税の判断は、正確な給与計算の根幹となる重要な要素です。

本資料では、給与担当者が実務で迷いやすい項目を中心に、課税・非課税のルールを体系的に整理し、業務上の注意点についても解説します。

扶養人数別の所得税早見表

所得税額は給与額や扶養親族の人数によって細かく変動します。毎月の給与計算で、正しい税額を算出できているか不安になることはありませんか?

計算ミスは給与の修正対応など無駄な業務を生んでしまいます。給与額と扶養人数を照らし合わせるだけで税額がわかる本資料を、計算時の確認用としてお使いください。

賞与の所得税計算早見表

年数回しかない賞与計算は、毎月の給与計算に比べて手続きを間違いやすい業務です。特に所得税は前月の給与額を基準にするなど特殊な算出が必要なため、計算ミスが起こりかねません。

複雑な計算や表の確認作業を効率化できる本資料で、ミスのない正確な賞与計算を行いましょう。検算用としても便利です。

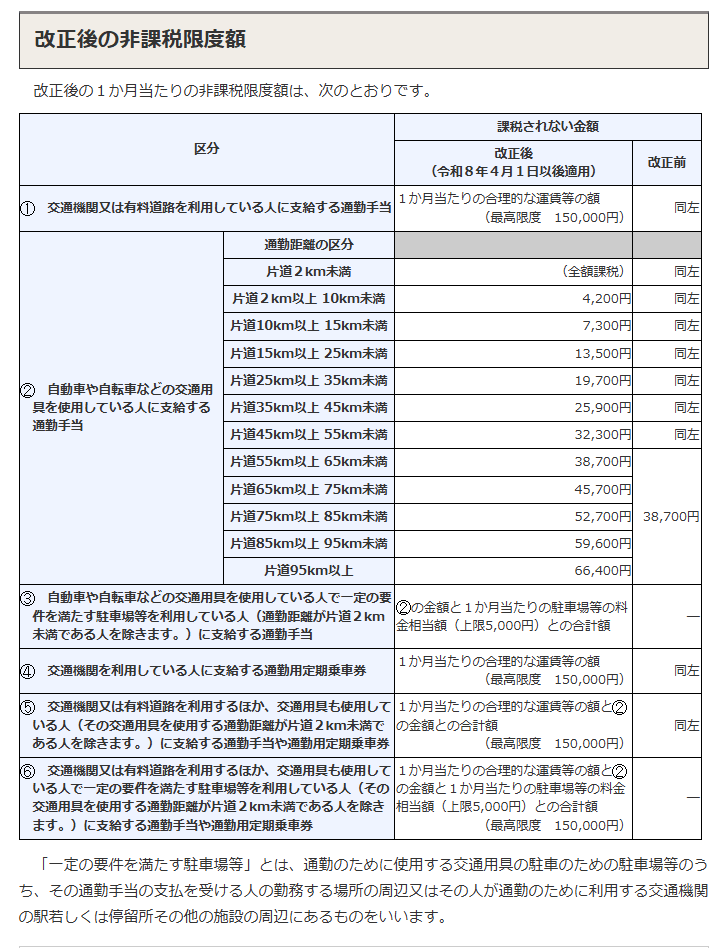

通勤手当における非課税限度額は?

通勤手当の非課税限度額は、通勤手段によって計算方法が異なります。とくに人事労務担当者は、従業員が利用する交通手段に合わせた正しい限度額を把握する必要があります。

バス・電車・新幹線などの公共交通機関

バスや電車、新幹線などの公共交通機関を利用して通勤する場合の非課税限度額は、1ヶ月あたり15万円です。

これは、最も経済的かつ合理的な経路および方法で通勤した場合の運賃・料金の合計額に基づきます。グリーン車料金は、原則として「通常必要と認められる運賃」には含まれず、課税対象となります。

また、非課税限度額が月額15万円となるのは、1ヶ月の定期代として支給する場合です。3ヵ月や6ヵ月分の定期代を一括で支給する場合は、その総額を月割りで計算し、15万円を超えないかを確認する必要があります。

マイカーや自転車通勤への通勤手当の場合

マイカー(自家用車)や自転車で通勤する従業員への通勤手当は、片道の通勤距離に応じて非課税限度額が定められています。

自家用車等を利用する従業員の非課税限度額は、法改正により2025年4月1日以降に引き上げられ、さらに令和8年度税制改正(2026年4月1日施行)により、片道65km以上の区分が新たに細分化・増額されました(所得税法施行令第20条の2)。人事労務担当者は、この最新情報に基づき、規程の見直しや精算処理を行う必要があります。

引用:通勤手当の非課税限度額の改正について|国税庁

また、一定の要件を満たす有料駐車場を利用してその料金を負担する場合には、駐車場料金相当額(上限5,000円)を非課税限度額に加算できる措置も同日より新設されています。

関連資料|通勤手当の距離・支給金額 簡単算出シート

関連記事|通勤手当とは?計算方法と課税範囲について紹介

リモートワークの通勤手当の取扱いはどうなる?

リモートワーク(在宅勤務)が普及した現代において、出社しない従業員への通勤手当の扱いは、人事労務担当者にとってとくに注意が必要です。従来の通勤手当の概念が当てはまらないため、税務上の課税リスクが高まります。

在宅勤務者への通勤手当の一律支給は課税対象

従業員が完全在宅勤務であり、通勤の実態がないにもかかわらず、従来どおり通勤手当を固定額で一律支給し続けている場合、その手当は全額が給与所得とみなされ、課税対象となります。

通勤手当の非課税扱いは「通勤にかかる費用を補填する」という原則に基づいています。通勤の事実がない手当は、実質的には賃金の一部と判断され、「通勤手当」という名称であっても非課税とは認められません。

リモートワークへ移行する際は、既存の通勤手当を廃止し、出社時にかかる実費(旅費交通費)を精算する方法や、必要経費(通信費など)として別途「在宅勤務手当」を支給する仕組みへの切り替えを検討しましょう。

関連記事|テレワークの通勤手当は不要?社会保険料の計算や在宅勤務手当の扱いを解説

出社日数に応じた日額支給が推奨される

在宅勤務と出社を組み合わせるハイブリッドワークの場合、通勤手当は実際に出社した日数に基づいた日額支給を行うことが、最も税務リスクを回避できる方法です。

日額支給は、従業員にとって公平性が高いだけでなく、企業にとっても「実費補填」の原則に合致するため、税務調査でも問題になりにくい処理方法です。この処理をスムーズに進めるために、経費精算システムなどを活用し、出社日数の記録と自動計算を行うことをおすすめします。

関連記事|交通費の経費精算(交通費精算)とは? 定期区間は精算できる?

関連記事|テレワークの交通費はどうする?通勤手当の不公平感をなくす見直しポイント

社会保険労務士監修のもと、最新の制度にあわせた入社・退職・異動の手続きを「まとめて一冊で」ご紹介している人気のガイドです。

手元に置ける1冊として、多くの方にお読みいただいておりますので、ぜひお気軽にご活用ください。

通勤手当と社会保険料の関係は?

通勤手当は、所得税においては非課税となる部分がありますが、社会保険料の計算においては所得税とは異なるルールが適用されます。この違いは、従業員の社会保険料負担や、扶養家族の「130万円の壁」に影響するため、正しく理解しましょう。

関連記事|交通費は社会保険の課税対象に含まれる?

通勤手当は社会保険料(標準報酬月額)の算定対象

所得税法上非課税とされる通勤手当であっても、社会保険料(健康保険料・厚生年金保険料)の算定においては、全額が「報酬」として扱われ、標準報酬月額の計算対象となります。

標準報酬月額とは、社会保険料の計算基礎となる金額です。これには、基本給だけでなく、役職手当、残業手当、そして通勤手当などの各種手当も含まれます。

- 保険料の増加

通勤手当の額に応じて標準報酬月額が上がり、結果として従業員と会社の負担する健康保険料と厚生年金保険料が増加します。 - 将来の年金額

厚生年金保険料の算定基礎となるため、将来受け取る年金額にも影響します。

社会保険料の算定は、毎年の定時決定(通常4~6月の報酬を基に計算)や、昇給・降給などがあった際の随時改定によって行われます。この算定に通勤手当の金額を含めることを忘れないようにしましょう。

年収130万円の壁と通勤手当の関係

主婦や学生などの扶養家族がパート・アルバイトとして働く場合、「年収130万円の壁」を意識することが多くあります。この「130万円の壁」の判定においても、通勤手当は所得税の課税・非課税に関わらず、年収に含まれます。

したがって、通勤手当を多く支給している場合、基本給が低くても合計額が130万円を超え、扶養から外れることになる可能性があるため、パート・アルバイトの雇用契約を結ぶ際は、この点を正確に説明することが重要です。

関連記事|社会保険における「130万円の壁」とは?扶養条件や103万円の壁との違いを解説

多様な働き方で通勤手当はどうなる?

通勤手当の支給にあたっては、正社員以外の非正規社員や、副業で複数の勤務先を持つ従業員など、多様な働き方への対応が求められます。

非正規の社員への通勤手当の扱い

パートやアルバイトといった非正規の社員に対しても、正社員と同様に通勤手当を支給する義務があり、その非課税限度額のルールも正社員と同一に適用されます。

「パートだから」「アルバイトだから」という理由で、正社員と比べて不合理な通勤手当の差を設けることは、労働契約法やパートタイム・有期雇用労働法で禁止されている「不合理な待遇差」に該当するリスクがあります。

実費精算や日額支給など、勤務実態に合わせた公平な制度設計が求められます。

勤務先が複数ある社員の非課税限度額は?

ダブルワークなど複数の勤務先を持つ社員の場合、各勤務先への通勤手当の非課税限度額は、それぞれの勤務先への通勤日数に応じた合計額で判定します。

A社とB社の通勤手当の合計額が、公共交通機関利用の場合、月額15万円を超えると、超過分は給与を多く支払っている勤務先(通常は、社員がメインとして申告している会社)で課税対象となります。

そのため、従業員に対し、他の勤務先からの通勤手当の支給状況を自己申告してもらう必要があります。各社が別々に非課税限度額まで支給していると、合計額が限度額を超える可能性があるため、慎重な確認と調整が必要です。

通勤手当の課税・非課税における注意点

通勤手当の支給は、企業にとって税務上のリスクを伴う場合があります。とくに税務調査で問題とならないよう、事前の準備と適切な実務処理が不可欠です。

通勤手当における課税と非課税に気を付ける

課税されるべき通勤手当を非課税として処理してしまった場合、源泉徴収漏れが発生し、税務調査で追徴課税の対象になります。これは、企業が従業員に代わって本来納めるべき税金を納めていなかったことになるためです。

- 遡って税額を計算

過去に遡り、本来課税されるべきだった手当の額を特定します。 - 不足額を徴収

従業員から不足している源泉所得税を徴収します。 - 税務署に納付

徴収した不足額と、本来企業が負担すべき延滞税を合わせて税務署に納付します。

このような事態を避けるためにも、非課税限度額のルールや、リモートワーク時の支給ルールを明確にして、正確な計算を行うことが最も重要です。

定期代の残額は返金するのが通常

3ヵ月や6ヵ月の定期券代を一括で従業員に支給する場合でも、非課税限度額の月額15万円のルールが適用されます。

計算方法:

支給総額を月数で割り、1ヶ月あたりの金額が15万円を超えていないかを確認します。

例:6ヵ月定期代が96万円の場合、96万円 ÷ 6ヵ月 = 16万円(月額)。この場合、月額1万円が課税対象となります。

一括支給後の退職や異動などで定期券が不要になった場合、従業員は定期代の残額を会社に返金する義務が生じます。社内規程にこの返金の取り扱いを明記のうえ従業員に周知しておかないと、トラブルの原因となるため注意が必要です。

通勤手当の支給ルールを明確にして運用しよう

通勤手当を巡る税務上・労務上のトラブルを防ぐには、社内規程(就業規則)で支給ルールを明確に定めることが欠かせません。以下のようなルールを設けるとよいでしょう。

支給要件

どのような従業員に支給するか(例:週〇日以上の出社を要件とするなど)を社内規程に盛り込むべき具体的な項目です。

支給金額の計算方法

公共交通機関の場合は「最も経済的かつ合理的な経路」、マイカー通勤の場合は距離に応じた計算基準を社内規程に盛り込むべき具体的な項目です。

申請方法

定期券のコピーや、マイカー通勤の距離を証明する資料の提出義務などを社内規程に盛り込むべき具体的な項目です。

通勤手段の変更時

通勤手段を変更した場合(例:電車からマイカーへ)の届出義務と、精算方法を社内規程に盛り込むべき具体的な項目です。

不正受給への対応

不正が発覚した場合の処分や、返金に関するルールを社内規程に盛り込むべき具体的な項目です。

ルールを明確にすることで、従業員にとっても支給ルールがはっきりし、経理・人事担当者も迷うことなく一貫した処理ができるようになります。定期的な見直しと、最新の法改正への対応も忘れないようにしましょう。

関連資料|就業規則 通勤手当 マイカー 記載例(一般的な就業規則付き)

関連記事|就業規則のマイカー通勤手当の記載例|厚生労働省のモデルをもとに解説

よくある質問

1ヶ月の非課税限度額が15万円を超過した場合、年末調整で何か手続きが必要ですか?

非課税限度額を超過した分については、すでに毎月の給与計算の段階で「課税対象」として源泉徴収されています。そのため、原則として年末調整での特別な手続きは必要ありません。

しかし、年の途中で通勤手当の支給額が変わった場合や、中途退職者がいる場合は、正確な課税対象額を確認し、年間の所得税を再計算(年末調整または退職時精算)する必要があります。経理担当者は、課税対象となった手当額を給与所得として正しく集計しましょう。

通勤手当の不正受給を防ぐために企業がとるべきとるべき対策は?

通勤手当の不正受給(実際とは異なる高額な経路の申告、定期券の私的利用など)を防ぐには、以下の対策が有効です。

- 定期的なチェック

従業員の通勤経路・手段・距離を定期的にチェックする。 - 証明書類の提出

定期券のコピーや領収書、マイカー通勤の場合は通勤距離マップなどの提出を義務付ける。 - 社内規程の厳格化

不正受給が発覚した場合の罰則規定を明確にする。 - 経費精算システムの活用

システムを利用して、最も経済的な経路を自動で計算させたり、過去の申告との矛盾がないかをチェックしたりします。

通勤手当の支給ルールを明確にして運用しよう

通勤手当は、非課税上限額を超えない部分には所得税は発生しません。従業員が納得のいく運用をするためには、税法上のルールを担当者が十分に理解し、わかりやすいルールを明記することが重要です。

近年、都心から離れたところに住居を写し、毎日出社を必要としない働き方も増えています。新幹線通勤やマイカー通勤など、自社の勤務形態で考えられるケースに合わせた支給規程を作成しましょう。

関連資料|経費精算業務を苦しめる7つの要因と解決策

関連資料|- 給与計算・勤怠管理を、クラウドで効率化 - クラウド給与・勤怠 サービス資料 +コスト削減のアイデア資料 3点セット

よくある質問

通勤費は非課税ですか?それとも課税対象ですか?

非課税上限額以内であれば所得税は発生しません。公共交通機関を利用する場合は1ヵ月15万円以内、マイカーや自転車を利用した通勤であれば、片道の距離に応じて非課税上限額が設定されています。詳しくはこちらをご覧ください。

通勤手当の課税・非課税を間違えた場合の対応について教えてください

通勤手当を間違って課税してしまった、または間違えて非課税で扱ってしまった場合、本来納めるべき所得税との差額が発生します。正しい処理については税務署に確認し、対応しましょう。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 勤怠管理

特別休暇とは?給料は支払われる?種類や日数も解説!

労働者に与える休暇のうち、法定休暇とは別に企業が任意で付与する休暇を特別休暇と言います。企業は特別休暇の種類や付与日数、給料支払いの有無などについて自由に設定でき、無給としても問題…

詳しくみる -

# 勤怠管理

副業・兼業してる人必見!…社労士がその留意点を解説

副業・兼業の現状 実態はいかに? 副業・兼業(以下「副業等」)を希望する人は年々増加傾向にあります。副業等を行う理由は、自分がやりたい仕事であること、スキルアップ、資格の活用、十分…

詳しくみる -

# 勤怠管理

【社労士監修】労働基準法第35条における休日の定義|適用範囲や遵守するポイントを解説

人事・労務担当者にとって、従業員の休日に関するルールは労務管理上の基本事項です。労働基準法第35条は、使用者(企業)が労働者に与えるべき休日について定めた規定であり、従業員の健康確…

詳しくみる -

# 勤怠管理

知っておけば安心!労基署調査の対処法

労基署の調査と役割とは? 労働基準監督署(以下、労基署)は、厚生労働省の第一線機関であり全国に321署あります。いわゆる立ち入り調査を行う部署は「方面」(監督課)となり、労働基準法…

詳しくみる -

# 勤怠管理

裁量労働制における割増賃金(残業代)の考え方

裁量労働制における残業代の基本的な考え方 裁量労働制は、業務遂行や時間配分を大幅に労働者に委ねるべき業務について、労使協定や労使委員会決議により、あらかじめ一定の労働時間(みなし労…

詳しくみる -

# 勤怠管理

【テンプレート48選】出勤簿をエクセルで作成するには?法律上の注意点も解説

労働基準法で整備が義務づけられている法定帳簿の一つに出勤簿があります。様式は任意ですが、5年(民法改正の経過措置に伴い、当分の間3年)の保存義務があります。従来は、紙に記録して管理…

詳しくみる