- 更新日 : 2025年11月14日

年末調整の手続きが期限に間に合わないときはどうする?対応方法を解説

年末調整に間に合わないと、所得税を多く徴収されていた場合でも還付を受けることができません。個人で確定申告を行うか勤務先に連絡するかのどちらかの対応方法をとることで、払い過ぎ分を取り戻すことができます。納付額が不足している場合に年末調整も確定申告もしないと、延滞税や無申告加算税といった罰則が科せられる場合があるので注意する必要があります。今回は、年末調整の手続きが期限に間に合わなかった場合の対処方法などを解説します。

目次

年末調整に間に合わないときの対応方法は?

会社員は、年末調整を行ってはじめてその年に支払われた給与に対して正確な所得税額を納付することができます。源泉所得税は、毎月の給与から差し引かれているものの、この天引き額はあくまで概算によるものであるため、1年間分を合計しても正しい所得税額にはなりません。還付や追加徴収によって過不足額を精算し、正確な金額とすることが必要で、これら一連の手続きのことを年末調整と言います。

年末調整の詳細については、以下の記事を参考にしてください。

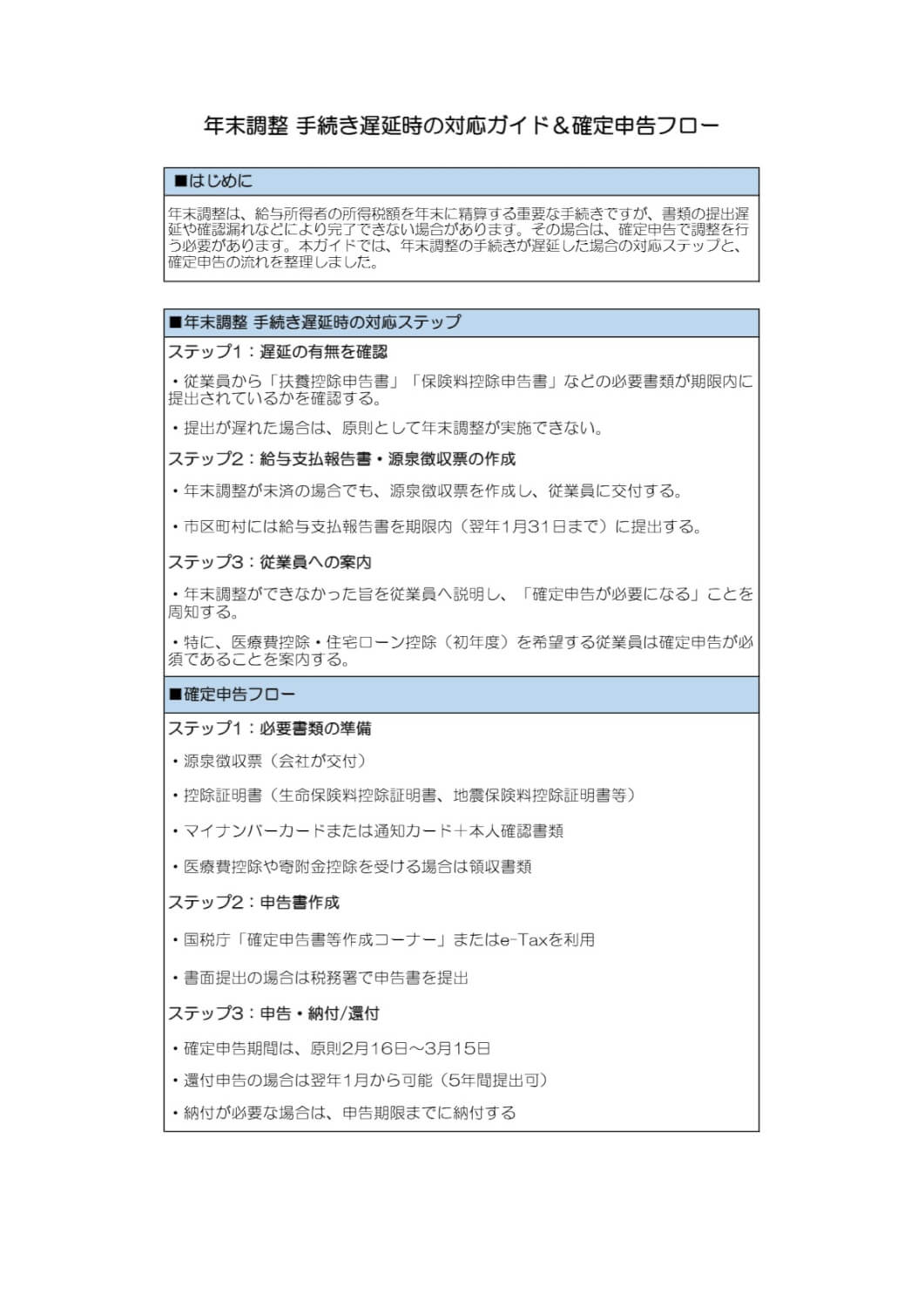

所得税は未納付にならないよう、また何かと出費がかさむ年末に追加徴収ではなく還付となるように、毎月の給料からは多めに差し引かれています。還付を受けるため、また毎月の差引額の合計が不足となった場合には追加徴収を行うために、年末調整をきちんと行う必要がありますが、間に合わない場合には以下のような方法で対応することができます。

個人で確定申告を行う

年末調整に間に合わない場合にとるべきひとつ目の方法は、個人で確定申告をする、というものです。

確定申告は会社で行う年末調整の対象者とはならない自営業者などが行う、所得税の計算・納付のための手続きです。また会社で年末調整を行っていても医療費控除を受けたり、マイホームを購入した年に最初の住宅ローン控除を受けたりする際に必要です。年末調整に間に合わない場合に、年末調整の代わりとすることもできます。

確定申告は毎年同じ時期に行われ、実施期間は2月16日から3月15日までの1カ月間です。土・日曜日にあたる場合は、次の月曜日になります。税務署や設置される特別会場で手続きするほか、郵送やインターネットで申告を行うことができます。

勤務先に相談する

年末調整に間に合わない場合にとることができるふたつ目の方法は、勤務先に相談する、というものです。

勤務先である会社は従業員一人ひとりに対して行った年末調整について取りまとめて、管轄の税務署に対して所得税の納付や必要書類の提出を行います。従業員全員の申告書について不備がないか確認しながら正確な所得税計算や還付・追加徴収作業を行わなければならないことから、通常は従業員からの申告書類を集める期限を早めに設定しています。

会社からあらかじめ指示されていた提出期限を多少過ぎてしまっていても対応できる可能性は高く、年末調整に間に合わないと勝手に諦めてしまわずに勤務先に相談するようにしましょう。12月支給分の給与計算が始まる前であれば、大抵のことは勤務先に対応してもらえます。

また会社が年末調整の結果をもとに税務署へ所得税を納付する期限は1月10日、法定調書や住民税関連の必要書類を提出する期限は1月末日です。この日までならば年末調整に間に合わなかったとしても勤務先に連絡すれば、多くのケースが対応できます。12月支給分の給与計算に間に合わなかったとしても、1月給与で年末調整をやり直せることも可能になっています。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

年末調整の手続きが間に合わなかった場合、罰則はある?

定められていた提出期限までに書類を提出しなかったなど、会社員が勤務先で行う年末調整に間に合わない場合でも、罰則はありません。従業員が年末調整に間に合わない理由にはうっかり忘れていた、長期の休業で出社しなかった、添付書類が準備できなかった、といったことが考えられます。いずれの場合でも年末調整が行われないだけで、罰則はありません。

ただし会社には、従業員の年末調整を行う義務があり、怠った場合は罰則が科せられます。

年末調整に間に合わず確定申告の手続きも怠った場合は?

会社員は年末調整に間に合わない場合でも、確定申告を行って代わりとすることができます。年末調整は12月に行われますが、確定申告の実施は翌年の2月16日から3月15日までです。年末調整が終わってからの準備でも十分に間に合わせることができます。

万が一確定申告にも間に合わなかった、あるいは怠ったとしても、所得税を多く払い過ぎていて還付が受けられる場合には罰則は科せられません。しかし、追加で納付する必要がある場合に確定申告をしないと、所得税法に違反する行為として延滞税や無申告加算税を納付しなければならない場合があります。

年末調整に遅れないようにあらかじめ必要書類を準備しておこう!

年末調整は所得税を正確に支払うために必要な手続きです。提出書類を期限までに会社に提出して、きちんと受けなければなりません。

年末調整の提出書類については、以下の記事を参考にしてください。

忘れていた、面倒くさいといった理由で行わないと、毎月の給料から多く徴収され過ぎていた場合でも還付を受けることができません。また徴収額が少ない場合に故意に年末調整を行わなかったと判断されると、罰則が課せられる可能性もあります。一緒に出す添付書類が準備できない、ということのないよう、しっかり準備しておきましょう。

よくある質問

年末調整に間に合わないときはどうすればよいですか?

勤務先に連絡するか、確定申告をします。詳しくはこちらをご覧ください。

年末調整の手続きが間に合わなかった場合、罰則等はありますか?

追加徴収が必要な場合に、違法行為とみなされると、延滞税や無申告加算税が科せられる可能性があります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

給与支払報告書の提出先はどこ?総括表・個人別明細書の書き方や提出期限なども解説

企業の経理や労務を担当する中で、「給与支払報告書は、どこに提出すればいいのだろう」と疑問に感じた経験はありませんか。従業員の住民税額を決定する根拠となる大切な書類のため、提出先や書…

詳しくみる -

# 年末調整業務

年末調整における市区町村長とは?どこの場所を記入する?

年末調整とは所得税の過不足を清算する税務処理で、給与所得を得ているサラリーマンは原則年に1回行う必要があります。申告書類の提出先は、会社が納税している税務署です。そのため、申告書類…

詳しくみる -

# 年末調整業務

年末調整のペーパーレス化は義務になる?電子化のやり方やスマホ対応を解説

年末調整を紙で運用するのは、書類の回収、手書きミスの確認、保管や印刷コストなど、多くの負担がかかるものです。こうした負担を減らす方法として注目されているのが「年末調整のペーパーレス…

詳しくみる -

# 年末調整業務

傷病手当金は年末調整の対象?

「傷病手当金」に所得税はかからず、年末調整の対象にはなりません。給料の代わりに休職中に受け取っていたとしても、年末調整での申告は不要です。扶養控除の申告での基準にも関係しませんが、…

詳しくみる -

# 年末調整業務

家賃補助は源泉徴収票に反映される?課税・非課税の仕組みや導入時の注意点を解説

家賃補助は源泉徴収票に反映される? 現金支給の家賃補助は給与所得として扱われ、源泉徴収票の「支払金額」に含まれます。 現金支給は所得税・住民税の課税対象 標準報酬月額に反映され社会…

詳しくみる -

# 年末調整業務

年末調整の修正方法 やり直しが必要なパターン3選

年末調整はやり直しができないと思っていませんか? 年末調整を行った後であっても、所得税額が変更されるような事情が生じた場合は、再度年末調整を行うことができます。 例えば、年末調整後…

詳しくみる