- 更新日 : 2026年1月14日

役員報酬の決め方ガイド!具体的な流れや注意点、金額の相場・変更ルールまで徹底解説

会社経営において、役員報酬の決め方は、手元に残るキャッシュと納税額を左右する最も重要な経営判断の一つです。社長や取締役の給与額を適切に設定することで、法人税と個人の所得税・住民税・社会保険料のバランスを最適化し、結果として会社の資金繰りを安定させることが可能になります。

本記事では、役員報酬の具体的な決め方や適正な相場の考え方について、初心者にも分かりやすく解説します。

ここでは具体的に、役員報酬の決め方について重要な点をみていきましょう。

目次

そもそも役員報酬とは?

役員報酬とは、取締役や監査役などの「会社経営を行う役員」に対して支払われる報酬のことです。 労働の対価として支払われる従業員の「給与」とは異なり、役員報酬は損金(経費)として認められるための要件が税法で厳しく定められています。

役員報酬と給与の違いは?

従業員の給与は、期中でも比較的自由に変更でき、原則全額が経費になります。 一方、役員報酬を会社の経費にするためには、非常に厳しいルール(制約)があります。これは、役員が自分たちの給料を自由に操作して、法人の利益(納税額)を不当に調整するのを防ぐためです。

| 比較項目 | 役員報酬 | 従業員給与 |

|---|---|---|

| 変更のタイミング | 原則、年に1回だけ (期首から3ヶ月以内のみ) | 随時変更が可能 |

| ボーナス(賞与) | 原則NG (事前に税務署への届出が必要) | 業績や評価に応じて 自由に支給可能 |

| 経費(損金)算入 | 要件を満たしたものだけが認められる (定期同額給与など) | 原則、全額経費 |

このように、役員報酬は一度決めたら1年間は同額を払い続けるのが大原則です。「今月は儲かったから給料を増やそう」といった調整は一切認められない点を、まずは押さえておきましょう。

役員報酬を経費にするためのルールは?

税務上、経費として認められる役員報酬は主に以下の3種類に限られます。単に給料として払うのではなく、以下の要件を必ず満たしてください。

- 定期同額給与

毎月決まった額を支給する、最も一般的な報酬形態です。原則として、事業年度を通して毎月同額である必要があります。 - 事前確定届出給与

いわゆる「役員賞与(ボーナス)」です。通常の役員報酬とは別に、支給する「時期」と「金額」を事前に確定させ、期限内に「事前確定届出給与に関する届出書」を提出することで、例外的に損金算入が認められます。 - 業績連動給与

利益などの指標に基づいて算定される報酬です。算定方法の客観性が求められるため、主に上場企業向けであり、中小企業での採用ハードルは高めです。

参考:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)|国税庁

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

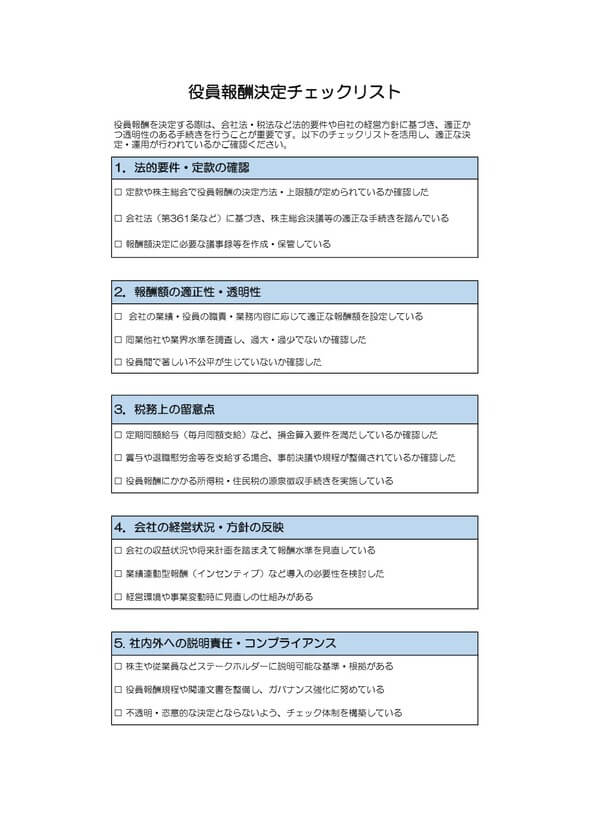

役員報酬の金額を決める具体的な手順は?

役員報酬の決定は、将来の利益計画に基づき、以下のステップを経て株主総会で決議します。

1. 株主総会で上限総額を決定

定時株主総会を開催し、事業年度開始の日から3ヶ月以内に役員報酬の上限総額(枠)を決議します。 個別の金額まで株主総会で決めることも可能ですが、実務では総額のみを決め、内訳は取締役会に一任するケースが一般的です。必ず決議内容を記録した「株主総会議事録」を作成し、保管します。

2. 取締役会で個別の報酬額を決定

株主総会で承認された総額の範囲内で、取締役会を開き、社長や各取締役ごとの具体的な支給額を決定します。 取締役会を設置していない会社(取締役会非設置会社)の場合は、取締役同士の協議により決定します。ここで決定した金額が、毎月の「定期同額給与」となります。必ず決定内容を記した「取締役会議事録」を作成・保管します。

役員報酬の適正額はいくら?

役員報酬の適正額に一律の正解はありませんが、業種により利益率が異なるため、「売上の○%」よりも「粗利益の○%」で考える方が経営実態に即した判断ができます。

- 売上高に対する比率:一般的な中小企業では、売上の3%〜10%程度が一つの目安と言われますが、薄利多売の卸売業では低く、サービス業では高くなる傾向があります。

- 労働分配率(粗利基準):従業員給与も含めた人件費全体で、粗利益の40%〜60%程度に収めるのが健全経営の指標とされています。ここから従業員給与を引いた残りを役員報酬の原資として検討します。

役員報酬を決める上で重要なポイントは?

適正な役員報酬額を導き出すためには、相場から判断するだけでなく、以下のポイントを総合的にシミュレーションする必要があります。

1. 会社の業績とキャッシュフロー

来期の売上・利益予測に基づき、会社が無理なく支払い続けられる金額範囲を設定します。 役員報酬は、固定費の中でも大きなウェイトを占めます。利益が出ていないにもかかわらず高額な報酬を設定すると、キャッシュフローが悪化し、借入金の返済や運転資金に支障をきたす恐れがあります。保守的な利益計画をベースにすることが重要です。

2. 役員の貢献度

役員それぞれの職責の重さ、過去の経験、業績への貢献度合いを反映させ、納得感のある配分を行います。 例えば、代表取締役と平取締役で責任の範囲が異なる場合、報酬額に差をつけるのが一般的です。また、営業成績への貢献が高い役員や、創業からの経験年数が長い役員への配慮も、組織運営上のモチベーション維持に関わります。

3. 税金と社会保険料のバランス

法人税の実効税率と、個人の所得税・住民税・社会保険料の負担率を比較し、会社と個人のトータル支出が最小になるポイントを探ります。 役員報酬を増やせば会社の利益が減り法人税は下がりますが、個人の社会保険料と税金は累進的に増加します。年収の壁や社会保険料の上限等級を意識し、綿密なシミュレーションを行うことが手元資金を最大化するポイントです。

| 項目 | 報酬を高くした場合 | 報酬を低くした場合 |

|---|---|---|

| 法人税 | 減少(節税効果あり) | 増加 |

| 個人の税金 | 増加(累進課税) | 減少 |

| 社会保険料 | 増加 | 減少 |

| 手元資金 | 個人の貯蓄が増える | 会社の内部留保が増える |

4. 世間の相場や同業他社との比較

自社の売上規模や業界における平均的な役員報酬額(相場)を確認し、税務調査で不相当に高額と判断されない水準かチェックします。

具体的には、国税庁の統計データや、民間調査機関のレポートなどを参考に、同業種・同規模の会社の水準とかけ離れていないかを確認します。例えば、売上が数千万円規模で実務実態が少ないにもかかわらず、億単位の報酬を設定することは否認リスクが高まります。

参考:会社標本調査|国税庁

役員報酬を変更できるタイミングはいつ?

役員報酬の改定(変更)は、原則として事業年度開始の日から3ヶ月以内に行わなければなりません。この期間を過ぎてからの変更は、税務上のペナルティを受ける可能性が高いため、タイミングを逃さないことが重要です。

期首から3ヶ月以内の「通常改定」

新しい会計期間が始まってから3ヶ月以内に株主総会を開き、新しい報酬額を決定・支給開始する必要があります。

例えば、3月決算(4月1日開始)の会社であれば、4月から6月末までの間に改定手続きを完了させます。この期間内であれば、昇給・減給のどちらも認められ、全額が損金算入可能となります。

業績悪化時などの「臨時改定」

著しい業績悪化など、客観的にやむを得ない特別な事情がある場合に限り、期中の減額改定が認められることがあります。

単に「今月は売上が少し落ちたから」という理由では認められません。取引先の倒産や災害による被害など、経営の存続に関わる重大な事由が必要です。この場合も、変更後の金額が定期同額であれば損金として扱われます。

役員報酬についてよくある質問

最後に、役員報酬についてよくある質問とその回答をまとめました。

設立1年目の役員報酬はどう決めればいいですか?

会社設立から3ヶ月以内に決定する必要があります。創業当初は売上が不安定なため、まずは生活費を賄える最低限の額や、社会保険料負担が抑えられる額に設定し、会社のキャッシュを温存するケースが多く見られます。

役員報酬はいつ払えばいいですか?

毎月決まった日(支給日)に支払うのが原則です。従業員の給料日と同じ日に設定するのが一般的で管理も楽です。

役員賞与(ボーナス)は出せますか?

「事前確定届出給与」の届出を税務署に提出していれば可能です。ただし、届け出た金額と1円でも違うと全額が経費として認められなくなるため、確実な利益予測が必要です。

役員報酬はシミュレーションをもとに決めよう

役員報酬の決め方は、単なる給与設定ではなく、会社の利益調整と個人の手取り確保を両立させる高度な経営戦略です。

原則として「定期同額給与」とし、期中の変更は避けなければなりません。決定手順としては、まず正確な「利益予測」を行い、そこから「税金・社保シミュレーション」で最適額を算出します。その後、「議事録作成」を行うという流れを必ず守ってください。また、変更手続きは期首から3ヶ月以内のタイミングを厳守し、常に法人税と個人の税金・社会保険料のトータルコストで判断することが重要です。

適切な報酬設定を行うことで、健全な節税と会社の成長資金の確保が可能になります。まずは顧問税理士を交え、詳細なシミュレーションを行うことから始めましょう。

よくある質問

役員報酬における「損金」とは何ですか?

役員報酬における「損金」とは、税法上での「費用」という意味です。法人税法では損金算入できる役員報酬について、大きく「定期同額給与」「事前確定届出給与」「利益連動給与」の3つが定められています。詳しくはこちらをご覧ください。

役員報酬を決める際の注意点を教えてください。

定期同額給与を前提とすると「1年間の売上予測に基づき算出する」「年度途中での金額の変更を避ける」などが挙げられます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 給与計算

定額減税において従業員への案内は必要?テンプレートも紹介

定額減税は、従業員の税負担を軽減するための重要な制度です。しかし、従業員がこの制度を正しく理解し、適切に利用するためには、企業の人事担当者による案内・周知が不可欠です。 本記事では…

詳しくみる - # 給与計算

エクセルで15分単位の給与計算をするには?関数や無料テンプレートを紹介

表計算ソフトのエクセルは、給与計算にも活用できます。関数の使用により、15分単位の勤怠管理や日をまたぐ勤務時間なども迅速な計算が可能です。しかしエクセルでの給与計算には注意点もあり…

詳しくみる - # 給与計算

税法上の扶養とは?年収や年齢の条件、控除額、配偶者控除との違いを解説

税法上の扶養とは、親族を扶養家族として申告することによって節税できる制度です。特に企業の従業員の給与に関する情報を扱う人事労務担当者の方は、しっかりと把握しておく必要があります。 …

詳しくみる - # 給与計算

給与計算の認定試験「給与計算実務能力検定試験」とは?難易度や勉強方法などを解説

給与計算の実務スキルを客観的に証明したいと考えたとき、多くの実務者が目標とするのが「給与計算実務能力検定試験」です。この資格は、給与計算の専門知識と実務能力を社会的な基準で証明する…

詳しくみる - # 給与計算

賞与の算定期間とは?査定期間との違い、休業・休暇は含まれるか解説【テンプレート付き】

賞与は、従業員のモチベーションに大きく関わる重要な要素です。そのため、正しく働きを評価し、賞与額に反映させなければなりません。その際に重要となるのが、賞与の算定期間や査定期間です。…

詳しくみる - # 給与計算

労働基準法第25条の賃金の非常時払いとは?事例をもとにわかりやすく解説

労働基準法第25条は、労働者が緊急時に必要な費用をまかなうため、通常の給与支払日より前に賃金を受け取れる制度「賃金の非常時払い」を定めています。 本記事では、賃金の非常時払いの概要…

詳しくみる