- 更新日 : 2025年4月18日

算定基礎届を出さなかったらどうなる?リスクと対処法を解説

算定基礎届を出さなかったら、どのような影響があるのでしょうか。年に一度の重要な手続きである算定基礎届は、従業員の標準報酬月額を決定するために必要です。もし提出を忘れてしまった場合、さまざまなトラブルや不利益を招くことになります。

本記事では、算定基礎届を出さなかった場合のリスクや対処方法について詳しく解説します。

目次

算定基礎届の重要性

算定基礎届は、健康保険と厚生年金保険の標準報酬月額を決定するための重要な手続きです。

毎年7月に、企業は従業員の4月から6月の報酬額を日本年金機構に届け出る義務があります。

この手続きは「定時決定」と呼ばれ、算定基礎届を通じて各従業員の標準報酬月額の基準となる等級が決定される仕組みです。

届出書に記載される情報には、従業員の氏名や給与額などが含まれ、これらの情報にもとづいて社会保険料が計算されます。社会保険料は、病気やケガなど、生活のさまざまなリスクをカバーする重要な費用です。

正確な保険料の算出には、算定基礎届の提出が欠かせません。届出内容が適切でない場合、誤った保険料が引かれることになるため、企業は正確に算定基礎届を提出することが求められます。

算定基礎届については以下の記事で詳しく解説しているので、こちらも参考にしてみてください。

標準報酬月額とは

標準報酬月額とは、従業員の毎月の給与を1〜50等級(厚生年金は1〜32等級)に分類した金額です。

この金額は年間の総支給額ではなく、算定基礎届を提出する前の3ヶ月(通常4月から6月)の給与をもとに算出されます。給与の変動に対応するため、毎年この算出を行い、標準報酬月額を見直す決まりです。

標準報酬月額は、健康保険料や厚生年金保険料などを計算する基準となり、社会保険料の正確な算出には必要不可欠です。企業は毎年、算定基礎届を提出することで従業員の標準報酬月額を見直し、翌年8月までの社会保険料を正確に決定します。

この手続きにより、昇給や手当の変更などに合わせて適切な保険料が徴収されます。

標準報酬月額については以下の記事で詳しく解説しているので、確認してみてください。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

算定基礎届の手続き完全ガイド

算定基礎届(定時決定)の手続きは、社会保険に加入する全従業員が対象になるため作業量が多く、個別の計算や確認事項の多い業務です。

手続きの概要や間違えやすいポイントに加え、21の具体例を用いて記入方法を解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

随時改定がよくわかるガイド

月額変更届の手続き(随時改定)は、一定の要件を満たす従業員を対象にその都度対応が必要になります。

この資料では、随時改定の基本ルールと手続き方法に加え、よくあるミスの対処方法についても解説します。

算定基礎届 記入例

社会保険の算定基礎届を作成する際に役立つ、記入例を記載した資料です。実際の用紙への記載方法や記入の要領を、見本を通してご確認いただけます。

届出書類作成の正確性を高め、事務手続きをスムーズに進めるための参考資料としてご活用ください。

算定基礎届を出さなかったらどうなる?リスクを紹介

算定基礎届を出さなかった場合、予期せぬ追加費用や法的な問題が発生する可能性があるため、注意が必要です。

ここでは、算定基礎届を出さなかった場合のリスクについて解説します。

年金事務所から督促される

算定基礎届の提出期限を過ぎても届出がない場合、年金事務所から催促を受けることになります。最初は文書による通知が一般的です。

しかし、これを無視して放置すると、年金事務所からの立ち入り調査や事務所への来所を求められる可能性があります。こうした対応は煩雑で手間がかかり、事務作業の負担を増加させるだけでなく、業務の進行にも支障をきたしかねません。

過去にさかのぼって修正手続きが必要になる

算定基礎届を出さないままでいると、年金事務所から是正指導を受けることになります。

この指導では、過去に適用漏れがあった期間分についてさかのぼって算定基礎届を作成し、修正保険料を納付しなければなりません。

具体的には、従業員一人ひとりについて、過去の報酬月額の確定し直しが必要です。そのために膨大な資料を整理し、計算作業を行うことが求められます。

このような手続きは事務的な負担が非常に大きく、時間と労力がかかるため、早期に正しい届出を行うことが重要です。

罰則が適用される可能性もある

算定基礎届の提出義務を怠ると、企業には罰則が科されるリスクがあるため注意が必要です。厚生年金保険法102条1項1号にもとづき、届出をしなかった場合は最大で6ヶ月以下の懲役または50万円以下の罰金が科せられることがあります。

このような罰則は、企業にとって重大なリスクです。経済的な負担を引き起こすだけでなく、企業の信用にも悪影響を及ぼしかねません。

従業員からの信用を落とす

算定基礎届を提出しない場合、従業員ごとの標準報酬月額が適切に反映されず、保険料の過剰支払いや不足支払が生じる可能性があります。

過払いが発生した場合は従業員から不満が上がり、報酬月額が低く設定されれば、将来の年金受給額の減額が懸念されます。このような誤りは、従業員の生活や老後に直接的な影響を与えることになり、企業に対する信頼が失われる原因です。

万が一、企業に罰則が科されると不信感はさらに高まり、従業員の信用が大きく低下することになりかねません。このような事態は、企業のイメージや業績にも影響を与えるため、早期の対応が重要になります。

社会保険料の徴収にミスが生じた場合の対応については、以下の記事で詳しく解説しています。

高い標準報酬月額を設定されることもある

算定基礎届を提出せず、年金事務所からの催促や是正指導に応じない場合、行政が一方的に標準報酬月額を決定します。その際、実態とかけ離れた水準で標準報酬月額が設定されることがある点をおさえておきましょう。

とくに標準報酬月額が高い場合、従業員と企業の双方が負担する社会保険料も増加します。これにより、過剰な保険料負担を強いられることになり、企業の財務や経営に深刻な影響を与えかねません。

過大な標準報酬月額が設定されると企業の資金繰りを圧迫し、経営健全性を損なうリスクが高まります。このような状況を避けるためにも、適切に算定基礎届を提出し、標準報酬月額の適正化を図ることが不可欠です。

算定基礎届の提出は毎年7月1日から7月10日まで

算定基礎届の提出期間は、毎年7月1日から7月10日までの約10日間と非常に短い期間です。この期間内に必ず提出を完了しなければ遅延と見なされ、問題が生じることがあります。

算定基礎届は、6月中旬頃から日本年金機構より事業主宛に送付されます。届き次第、速やかに記入作業をはじめ、提出期限の7月10日に間に合うように準備を整えましょう。

提出先は、日本年金機構が設置している事務センターまたは管轄の年金事務所です。提出方法は主に以下の4つがあります。

- 郵送

- 窓口への持参

- 電子媒体の送付

- 電子申請

とくに、大規模な事業所では算定基礎届の作成作業に時間がかかるため、早めに準備を進めることが求められます。提出書類一式を期限内に準備できるよう、事前に十分な余裕を持って対応することが大切です。

算定基礎届の提出期限が過ぎても提出が可能

算定基礎届の提出期限である7月10日を過ぎても、提出自体は可能です。しかし、遅れると標準報酬月額の決定作業が後回しになり、結果として9月以降の保険料負担に影響を及ぼす可能性があります。

提出が遅れた場合、すぐに年金事務所に連絡を取り、指示に従って速やかに手続きを進めることが重要です。遅れを放置すると対応が長引き、さらに事務手続きが煩雑になります。

提出期限を過ぎた場合でも、年金事務所の指導を受けながら適切に対応すれば、問題を最小限に抑えられるでしょう。

算定基礎届の提出対象者

算定基礎届は、すべての従業員に対して提出が義務付けられているわけではありません。提出対象となるのは、一定の条件を満たす従業員です。

ここでは、算定基礎届の提出対象者について詳しく解説します。

7月1日時点で在職中のすべての被保険者

算定基礎届の提出対象者は、原則として7月1日時点で在職中のすべての社会保険被保険者です。社会保険料の定時決定は、4月から6月までの給与額をもとに行われます。

このため、7月1日時点で社会保険に加入している従業員は、算定基礎届の提出対象者に該当し、給与額にもとづく標準報酬月額が決定されます。

病気・育児・介護休業中の従業員

産前産後休暇や育児・介護休業中の従業員も、社会保険の被保険者であれば、算定基礎届の提出対象です。休暇中であっても、雇用関係が継続している場合は、算定基礎届にその従業員を含める必要があります。

傷病で休職中の従業員も同様に、社会保険の被保険者であれば算定基礎届に記載して提出しなければなりません。このため、休業中の従業員についても漏れなく提出することが求められます。

パートやアルバイト

従業員51人以上の企業において、1週間の所定労働時間または月の所定労働日数が正社員の4分の3未満であって、雇用期間が2ヶ月を超える見込みのパートやアルバイトも算定基礎届の提出対象です。

短時間労働者とは、一定規模以上の企業で働くパートやアルバイトなどであって、正社員よりも短時間で働く従業員をさします。主に、以下の要件を満たす場合が提出対象です。

- 週の所定労働時間が20時間以上

- 月額賃金が88,000円以上

- 学生でない

- 特定適用事業所または国・地方公共団体に属する事業所に勤務している

上記に該当しないパートやアルバイトであっても、1週間の所定労働時間および月の所定労働日数が正社員の4分の3以上である場合には、短時間就労者として社会保険に加入し、算定基礎届の対象となります。

70歳以上の人

70歳以上の従業員は、引き続き厚生年金保険の被保険者であるものの、75歳を超えると健康保険の被保険者からは外れます。しかし、在職老齢年金制度にもとづく年金額の改定のためには、算定基礎届の提出が必要です。

算定基礎届を提出することで、年金額の決定や調整が行われます。70歳以上であっても年金額に影響を与えるため、必要な手続きとなります。

出向中の人

在籍出向の場合も、算定基礎届の提出対象です。従業員は自社と雇用関係を維持しつつ、別の企業で勤務します。

出向先と雇用契約を結んでいても、基本的に社会保険料は自社(出向元)が負担します。そのため、出向中の従業員も算定基礎届に含めて提出が必要です。

算定基礎届の提出対象外は?

算定基礎届の提出は多くの従業員が対象となりますが、例外も存在します。

ここでは、提出対象外となるケースについて詳しく解説します。どのような従業員が対象外になるのか、確認しておきましょう。

6月1日以降に社会保険に加入した人

6月1日以降に社会保険に加入した新規被保険者は、算定基礎届の提出対象外です。これらの従業員は、資格取得時に翌年8月までの標準報酬月額がすでに決定されているため、算定基礎届を提出する必要はありません。

具体的には、6月1日以降に加入した従業員について、加入時に届け出た標準報酬月額をもとに保険料が計算されます。また、資格取得後の1年間は標準報酬月額の変更がないため、翌年の8月まで算定基礎届による改定は行われません。

このため、6月1日以降に加入した従業員は、算定基礎届の提出義務が発生しないことになります。

6月30日以前に退職した人

算定基礎届の提出対象は、原則として「7月1日時点で在職中の被保険者」です。そのため、6月30日以前に退職した元従業員については、7月1日時点で被保険者の資格を喪失しており、算定基礎届を提出する必要はありません。

算定基礎届は、4月から6月の報酬の平均額をもとに保険料を決定します。退職日が6月30日以前であれば、その従業員は算定基礎届の提出対象外です。

したがって、退職者については算定基礎届を提出する必要はないことを理解しておきましょう。

7月から9月の間に随時改定になる人

7月から9月の間に基本給などの固定的賃金に大きな変動が生じた場合、随時改定が行われます。この場合、月額変更届を提出して標準報酬月額を改定するため、算定基礎届を提出する必要はありません。

通常の算定基礎届は毎年決まった時期に行いますが、固定的な賃金や手当の大幅な変動があった場合は随時改定が優先です。

たとえば、4月に昇給があり、その影響で4月から6月の給与と現行の標準報酬月額に大きな差が出たとします。その後の7月から9月に月額変更届を提出し、適切に報酬が改定されるため、定時決定による算定基礎届は不要です。

ただし、随時改定の要件に該当しない場合は速やかに算定基礎届を提出し、適切な手続きを進めましょう。

随時改定については以下の記事で詳しく解説しているので、ぜひ参考にしてみてください。

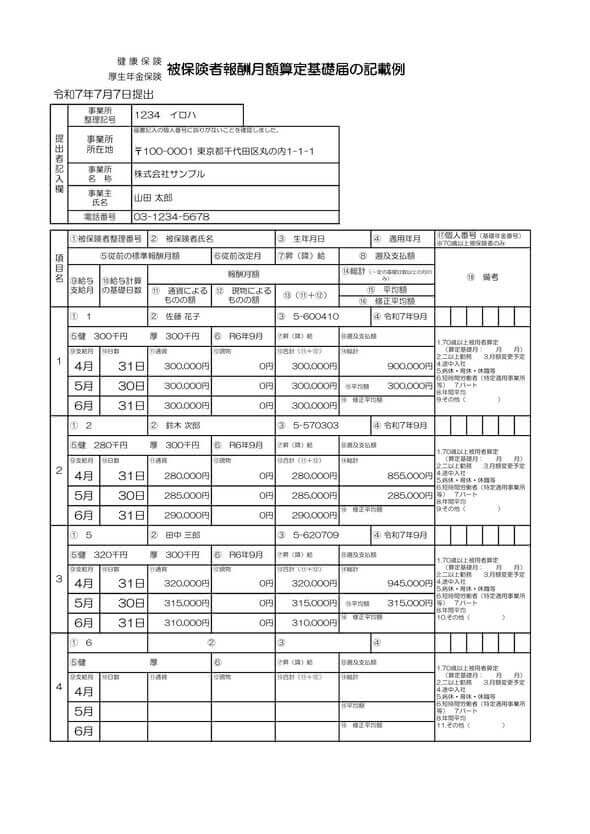

算定基礎届の書き方

算定基礎届の書き方にはいくつかのポイントがあります。

まず、用紙には被保険者の生年月日や氏名などが事前に印字されているので、記載内容を確認しましょう。5月20日以降に社会保険に加入した新規被保険者は記載がないため、企業側で空欄に必要事項を記入します。

記入項目は、以下の通りです。

| 記入項目 | 内容 |

|---|---|

| 支払基礎日数 | 4月から6月に支払われた報酬の日数(欠勤控除がない場合の月給制の場合はその月の日数) |

| 現金支給額(通貨) | 基本給や手当など現金で支給された報酬額 |

| 現物支給額(現物) | 自社製品や現物支給された金額(時価換算) |

| 合計額 | 通貨と現物の合計額 |

| 総計額 | 支払基礎日数が17日以上の月の報酬合計額 |

| 平均額 | 総計額を計算に使用した月数で割った金額(1円未満は切り捨て) |

支払基礎日数は、4月から6月に支払われた報酬にもとづく日数を記入し、基本給が月給の場合はその対象月の日数を記入します。報酬額については、現金で支給された分を「通貨」、現物で支給された分を「現物」に記入し、その合計額を記載してください。

総計額は、17日以上の支払基礎日数がある月の報酬の合計額を記入し、平均額にはその総計額をもとに算出した平均額です。この平均額をもとに、標準報酬月額が決定されます。

算定基礎届の書き方については以下の記事で詳しく解説しています。ぜひ、こちらを参考にしてみてください。

算定基礎届を出さなかったらどうなるか、リスクを把握しておこう

算定基礎届を提出しないことによるリスクは甚大です。適切な手続きを行わないと、従業員の保険料や年金額に影響が出るだけでなく、会社にも罰則が科される可能性があります。

提出期限を守り、必要な書類を確実に提出することが、トラブルを防ぎ、従業員との信頼関係を守るために不可欠です。早めに準備をし、確実に手続きを完了させましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 社会保険業務

雇用保険被保険者資格取得届の郵送方法は?郵送先や封筒サイズ、必要書類を解説

雇用保険被保険者資格取得届は、従業員を雇用した際に速やかに提出が必要です。窓口提出のほか、郵送でも手続きができますが、記入方法や送付先、封筒の種類など、事前に押さえておくべきポイン…

詳しくみる - # 社会保険業務

介護保険における特定疾病とは

介護保険のサービスは主に、65歳以上のお年寄り(第1号被保険者)が利用しており、65歳未満の人が病気やケガなどの理由で介護が必要となった場合には、障がい者福祉制度が適用されています…

詳しくみる - # 社会保険業務

厚生年金保険は20年加入するとお得?受給額はいくら増える?

現行制度では、厚生年金は10年以上かけると65歳以降に老齢年金を受給することが可能です。さらに、20年以上かけると加給年金が加算され、支給額が増額されます。厚生年金に20年加入した…

詳しくみる - # 社会保険業務

雇用保険被保険者離職証明書の離職理由|自己都合・会社都合の書き方やコードを解説

雇用保険被保険者離職証明書および離職票に記載される離職理由は、退職後の失業保険(基本手当)の受給内容を左右する重要な項目です。離職理由の書き方や、ハローワークが判断する離職区分コー…

詳しくみる - # 社会保険業務

育休手当の雇用保険の加入期間は?2人目、3人目はどうなる?

育児休業(育休)を取得している期間は、基本的に雇用保険料が免除されます。 育休は、労働者であればだれもが取得できる権利ですが、育休中は働いていないため無給です。雇用保険料は、働いた…

詳しくみる - # 社会保険業務

【テンプレ付】2022年開始の雇用保険マルチジョブホルダー制度とは?取得方法や書類の書き方を解説

2022年1月1日から「雇用保険マルチジョブホルダー制度」がスタートします。複数の事業所に雇用されている65歳以上の労働者について、雇用保険の加入要件を事業所ごとではなく2つの事業…

詳しくみる