- 更新日 : 2026年3月24日

【チェックリスト付】年末調整の還付間違いやミスの防止策とは?

年末調整のミスや還付間違いは、 正しい手順で訂正でき、事前のチェック体制で防止可能です。源泉徴収税額の再計算や確定申告による修正が必要なため、場合によっては従業員から税金の追加徴収や追加還付が発生します。

人事・会計担当者にとっては、年末の繁忙期に計算ミスや訂正作業が発生すると、業務負担が大きくなるだけでなく、従業員からの信頼を損なう原因にもなりかねません。

本記事では、年末調整で還付間違いやミスが起こる原因から、発覚後の具体的な訂正方法、そして人為的なミスを防ぐための対策までをわかりやすく解説します。

目次

年末調整の還付間違いや起こりがちなミスとは?

年末調整における還付間違いとは、本来支払うべき所得税額と、源泉徴収された税額との差額計算に誤りがあり、従業員へ還付される金額が過大または過少になる状態を指します。

この間違いは、従業員から提出される申告書の内容自体に誤りがあるケースと、会社側(人事・会計担当者)の計算や転記の際にミスが生じるケースがあります。

従業員側の申告ミスが原因のケース

従業員から提出される「給与所得者の扶養控除等(異動)申告書」や「給与所得者の保険料控除申告書」の情報が、還付金額を計算する上での基礎となります。ここに誤りがあると、当然ながら最終的な計算結果も間違ってしまいます。

- 生命保険料や地震保険料の控除額を誤って記入する。

- 控除の対象とならない保険料を申告する。

- 控除証明書の添付を忘れてしまい、控除が適用されない。

- 年末調整で住宅ローン控除を受ける2年目以降の従業員が、「住宅借入金等特別控除申告書」の提出を忘れる。

会社側の計算・転記ミスが原因のケース

会社側では、提出された申告書の内容を給与計算システムに入力したり、手計算したりする過程でミスが発生することがあります。

- 扶養親族の人数や控除額の数字を誤って入力する。

- 保険料控除の金額を転記する際に桁を間違える。

- 手計算で年末調整を行っている場合に、計算式自体を間違える。

- 法改正などで変更された控除額や税率を、古い情報のまま計算してしまう。

- 従業員から提出された申告書の内容に明らかな不備があるにもかかわらず、確認を怠りそのまま処理してしまう。

参照:No.2662 年末調整のしかた|国税庁

参照:No.2665 年末調整の対象となる人|国税庁

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

年末調整で還付間違いやミスが起こるとどうなる?

年末調整の計算ミスによって還付金が本来の額と異なった場合、税金を多く払いすぎているか(還付が少なすぎる)、あるいは少なく納めているか(還付が多すぎる)のどちらかの状態になります。どちらのケースでも、間違いに気づいた時点で速やかに正しい税額に修正する手続きが必要です。

還付が多すぎた(追徴課税になる)場合

本来の税額より還付金を多く支払ってしまった場合、従業員は所得税を少なく納めている状態(納税不足)にあります。この場合、不足している税額を従業員から徴収し、会社が代わりに税務署へ納付しなければなりません。

従業員から見れば、一度受け取ったお金を返金することになるため、心理的な負担を感じるでしょう。会社側は、なぜこのような事態になったのかを丁寧に説明し、誠実に対応することが求められます。

還付が少なすぎた(追加還付になる)場合

計算ミスで還付金が本来より少なかった場合は、従業員が税金を多く納めている状態(過払い)です。この場合は、会社が不足分の還付金を追加で従業員に支払います。従業員にとっては損にはなりませんが、会社の計算能力や管理体制に疑問を抱くきっかけになるかもしれません。

間違えたまま放置してしまった場合のリスク

年末調整の間違いに気づきながらも、「少額だから」「手続きが面倒だから」といった理由で放置することは絶対に避けるべきです。税務調査で指摘された場合、本来納めるべき税額との差額(不足分)に加え、延滞税や過少申告加算税といったペナルティが課されるおそれがあります。

これらの追徴税額は、原則として会社が納付義務を負います。会社の資金繰りに影響をおよぼすだけでなく、税務コンプライアンス上の問題として、企業の社会的信用を損なうことにもつながります。

年末調整で還付間違いやミスに気づいたら?

年末調整の計算間違いに気づいた場合、その時期によって対応方法が異なります。大きく分けて、「源泉徴収票を従業員や税務署に提出する前」と「提出した後」で手続きが変わるため、いつの時点でミスが発覚したかを確認しましょう。

翌年1月31日までに気づいた場合:社内で再調整

給与支払報告書を市区町村に、法定調書合計表を税務署に提出する期限である翌年の1月31日より前に間違いに気づいた場合は、会社側で年末調整の再計算(再年調)が可能です。

- 間違いの箇所を特定し、所得税額を再計算する。

- 再計算後の正しい税額と、すでに還付(または徴収)した金額との差額を精算する。

- 追加還付の場合:翌月以降の給与支払い時に上乗せして支払う。

- 追加徴収の場合:従業員に事情を説明し、翌月以降の給与から天引きするか、現金で返金してもらう。

- 訂正後の内容を反映した源泉徴収票を再作成し、従業員へ交付する。

この期間内であれば、社内の手続きのみで完結するため、比較的スムーズに修正ができます。

翌年2月以降に気づいた場合:従業員本人による確定申告

源泉徴収票などを提出した後に間違いが発覚した場合、会社側で年末調整の再計算はできません。この場合、原則として従業員本人が確定申告を行い、正しい税額に修正する必要があります。

会社側の対応としては、まず従業員に年末調整の内容に誤りがあったことを伝え、謝罪します。その上で、訂正後の内容を反映した源泉徴収票を再発行し、従業員に渡します。従業員は、その訂正後の源泉徴収票を使って確定申告を行います。

確定申告の期間

確定申告の期間は、原則として翌年の2月16日から3月15日までです。この期間内に手続きを行うよう、従業員へ丁寧に案内しましょう。

| 時期 | 対応方法 | 主な対応者 |

|---|---|---|

| 翌年1月31日まで | 年末調整の再計算(再年調) | 会社(人事・会計担当者) |

| 翌年2月1日以降 | 従業員による確定申告 | 従業員本人(会社は訂正版の源泉徴収票を発行) |

会社のミスによる過年度の還付間違いはどうする?

「2年前に退職した従業員の扶養控除を間違えていた」「3年前の保険料控除の計算が誤っていた」など、過去(過年度)の年末調整のミスが発覚することもあります。このような場合でも訂正は可能であり、同様のミスを繰り返さないための再発防止策を講じることが重要です。

過去5年以内であれば「更正の請求」が可能

還付が少なかった(税金を多く納めていた)場合、従業員本人が税務署に対して「更正の請求」という手続きを行うことで、払い過ぎた税金の還付を受けられます。この手続きは、法定申告期限から5年以内であれば可能です。

会社のミスが原因であっても、手続きを行えるのは納税者である従業員本人のみです。会社は手続きそのものを代行できませんが、間違いを真摯に謝罪し、手続きがスムーズに進むよう全面的に協力する責任があります。

会社がすべきこと:従業員への説明と資料提供

会社は、従業員(または元従業員)へ連絡と謝罪の上、訂正版の源泉徴収票を再発行し、手続きのサポートをします。従業員は、その源泉徴収票と必要書類をそろえて、税務署へ更正の請求書を提出します。

- 従業員(または元従業員)への連絡と謝罪

会社のミスで過年度の年末調整に誤りがあったことを正直に伝えます。

更正の請求」をすれば税金が還付される可能性があることを説明します。 - 訂正版の源泉徴収票の再発行

正しい内容で計算し直した過去年分の源泉徴収票を作成し、本人へ交付します。摘要欄に「再発行(訂正分)」などと記載すると親切です。 - 更正の請求手続きのサポート

必要書類(更正の請求書など)の案内や、記入方法について相談に乗るなど、可能な範囲でサポートします。

従業員が行う「更正の請求」手続き

- 必要書類の準備

所得税及び復興特別所得税の更正の請求書

会社から再発行された、訂正済みの源泉徴収票

間違いの原因を証明する書類(例:保険料控除証明書など) - 更正の請求書の作成

国税庁のウェブサイトから請求書をダウンロードし、必要事項を記入します。 - 税務署への提出

当時住んでいた住所地を管轄する税務署へ、郵送または持参して提出します。e-Tax(電子申告)での手続きも可能です。

税務署での審査後、内容が認められれば、おおむね1ヶ月から1ヶ月半程度で指定した口座に還付金が振り込まれます。

参照:A1-2、H1-1 所得税及び復興特別所得税の更正の請求手続|国税庁

年末調整の間違いやミスが招く経営リスク

年末調整のミスは、税金の追徴や還付といった金銭的な問題だけでは収まりません。従業員の生活に直結する「給与」に関するミスは、従業員の会社に対する信頼感を大きく損ない、見過ごせない経営リスクに発展する可能性があります。

従業員のエンゲージメント低下と不信感の増大

「なぜ自分の給与計算でミスが起こるのか」「管理体制がずさんなのではないか」といった疑念は、従業員のエンゲージメント(会社への愛着や貢献意欲)を著しく低下させます。特に、会社のミスが原因で従業員自身が確定申告などの煩雑な手続きを強いられた場合、会社への不満は一層大きくなるでしょう。このような不信感は、日々の業務におけるモチベーションの低下や、最悪の場合、優秀な人材の離職につながりかねません。

人事・会計担当者の過度な負担と離職リスク

年末調整は、ただでさえ業務が集中する時期です。その中でミスが発覚すれば、原因究明、再計算、従業員への説明、関係各所への手続きなど、担当者には膨大な追加業務が発生します。従業員からの厳しい問い合わせに対応する精神的なストレスも大きいでしょう。このような過度な負担が続けば、担当者が疲弊し、休職や離職に至るリスクも高まります。バックオフィス部門の人材流出は、組織全体の運営に支障をきたす大きな問題です。

採用活動への悪影響

近年、企業の口コミサイトなどを通じて、社内の管理体制に関する情報が外部に伝わりやすくなっています。「あの会社は給与計算が杜撰だ」といった評判が立てば、企業のブランドイメージは低下し、採用活動においても候補者から敬遠される要因となりえます。優秀な人材を確保する上で、正確な労務・会計処理は企業の信頼性の土台となるのです。

年末調整の還付間違いやミスを確実に防止する対策

年末調整の還付間違いを防ぐためには、属人的な注意深さに頼るのではなく、仕組みとしてミスを防止する体制を構築することが肝心です。すぐにでも取り組める対策から、システム導入まで、具体的な防止策を紹介します。

従業員に事前に説明会を実施する

年末調整の記入や添付ミスの原因として、申告内容の誤りが一つの原因にもなります。提出してもらう書類の精度を高めることが、間違い防止の第一歩です。

- 申告書の配布時に説明会を実施する

オンラインでも良いので、記入のポイントや間違いやすい点を解説する場を設けます。 - わかりやすい記入マニュアルを作成・配布する

具体的な記入例や、よくある質問(FAQ)をまとめた資料を準備し、いつでも閲覧できるようにしておきましょう。 - 法改正などの変更点を周知する

その年の税制改正で変更になった控除などをハイライトし、従業員に注意を促します。

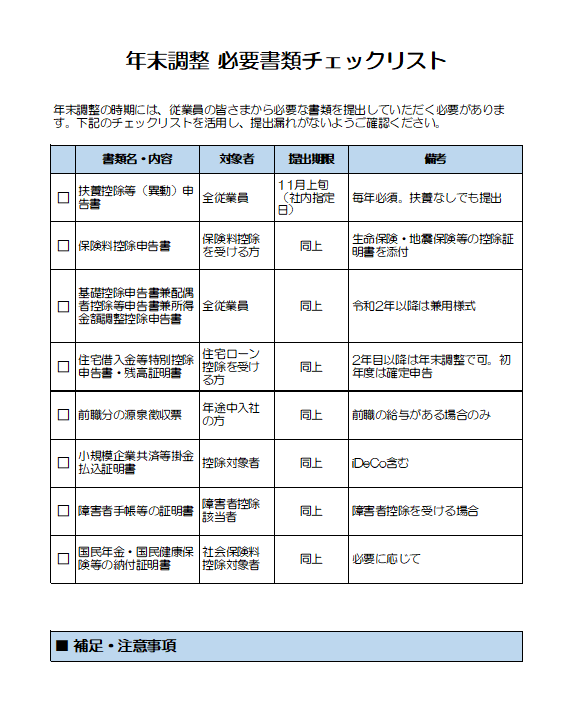

チェックリストを活用する

担当者の経験や勘に頼るのではなく、誰が作業しても同じ品質を保てるように、確認作業を標準化することが大切です。

- 提出された申告書のチェックリストを作成する

「扶養親族の所得は超過していないか」「保険料控除証明書は添付されているか」など、確認すべき項目をリスト化します。 - 計算結果の検算リストを作成する

給与システムから出力された結果を鵜呑みにせず、いくつかの項目を抜き出して手計算で検算するプロセスを組み込みます。

年末調整のチェックリストテンプレート

年末調整でよくある誤りやすい事項や、令和7年の変更点に関するチェックリストのテンプレートを提供しています。無料でダウンロードいただけます。ぜひご活用ください。

ダブルチェック・トリプルチェック体制を整える

一人の担当者だけで完結させるのではなく、複数の目で確認することで、ヒューマンエラーを大幅に削減できます。

- 一次担当者と承認者で役割を分担する

入力作業を行う担当者と、その内容を最終確認する承認者を分けます。 - 同僚同士で相互チェック(ピアレビュー)を行う

担当者同士でお互いの処理内容を確認し合う体制を作るのも効果的です。

年末調整システムの導入・見直し

手計算や古い給与計算ソフトを使っている場合は、クラウド型の年末調整システムを導入することで、業務効率と正確性を飛躍的に向上させられます。

- 計算の自動化によるヒューマンエラー削減

従業員が入力した情報をもとに、税額が自動で計算されるため、転記ミスや計算ミスが起こりません。 - 法改正への自動対応

クラウド型のシステムであれば、税制改正などがあっても自動でアップデートされるため、古い情報のまま計算してしまうミスを防げます。 - 進捗管理の効率化

誰が書類を提出済みで、誰が未提出なのかを一元管理でき、督促業務も効率化します。

年末調整の還付間違い防止はチェック体制の強化と仕組み化が重要

年末調整の還付間違いに気づいた場合、速やかに正しい手順で訂正することが不可欠です。そのまま放置すれば、会社が延滞税などのペナルティを負うリスクがあるためです。

特に会社のミスが原因であれば、従業員への誠実な説明と謝罪、そして手続きのサポートが信頼関係を維持する上で欠かせません。過去のミスも5年以内なら「更正の請求」で訂正可能です。

しかし、何よりも大切なのは、間違いを未然に防ぐことでしょう。そのためには、従業員への丁寧な周知、チェックリストの活用、ダブルチェック体制の構築、そして年末調整システムの導入といった対策を組み合わせ、組織全体で正確な事務処理を目指す姿勢が求められます。

年末調整に関する法令は毎年のように改正されます。だからこそ、円滑で正確な手続きを毎年確実に実行することが、健全な企業運営と従業員との良好な関係を築く土台となるのです。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整はいつまでに対応?会社と個人の手続き時期を解説

年末調整は、一般的に11月頃から従業員への申告書類の配布が始まり、12月の給与支払時に精算(還付または徴収)が行われます。そのため、会社は10月頃から準備を開始し、従業員は11月中…

詳しくみる -

# 年末調整業務

年末調整と確定申告は両方必要?両者の違いから解説!

通常、勤め先から給与支払いを受けているサラリーマンは、会社が行う年末調整で所得税が精算されますが、副業での収入がある人や、医療費控除や寄付金控除などを申告する場合には、別途確定申告…

詳しくみる -

# 年末調整業務

令和8年分 給与所得者の扶養控除等(異動)申告書の記入例、書き⽅をわかりやすく解説!

扶養控除等申告書はどう書けばよい? 毎月の源泉徴収や年末調整に欠かせない大切な書類です。 給与を受け取る全従業員が毎年提出する 令和8年分は所得要件が引き上がる 記載ミスを防ぐため…

詳しくみる -

# 年末調整業務

年末調整での保険料控除の書き方をわかりやすく解説!

一定の生命保険料・地震保険料・社会保険料を支払うと、所得税計算で保険料控除の対象になり、給与所得に対する課税金額を低く抑えることができます。会社員の場合は会社が実施する年末調整で申…

詳しくみる -

# 年末調整業務

年末調整で必要な控除証明書とは?発行方法も解説

年末調整は、会社が従業員に支払う毎月の給与から源泉徴収されている額を、年末に精算して過不足を調整する手続きです。手続きをするのは給与所得を支払った会社ですが、従業員自身が記載して会…

詳しくみる -

# 年末調整業務

寄付金控除は年末調整の対象? ふるさと納税についても解説

寄付金控除は年末調整でできる? 寄付金控除は原則として年末調整では受けられず、確定申告で手続きする控除です。 年末調整の対象外 原則は確定申告が必要 ふるさと納税は特例あり ふるさ…

詳しくみる