- 更新日 : 2026年3月27日

社宅制度で所得税をかけないポイントと従業員の賃料の決め方を解説

社宅制度とは、従業員の住居費用を軽減させる福利厚生の一環です。社宅には「借り上げ社宅」と「社有社宅」があり、どちらも要件を満たせば、税金面でのメリットがあります。ここでは、社宅の意味や住宅手当との違い、また所得税を発生させないポイントなどを順番に解説しています。

目次

社宅制度とは?制度の違いや種類を解説

社宅とは?

社宅とは、企業が従業員を住まわせるために用意した住宅のことです。社宅を用意する目的は、従業員の住居の費用負担を軽くするためで、福利厚生の一環です。社宅には、後述する「借り上げ社宅」と「社有社宅」の2種類あります。社宅制度は企業側が正しく制度を利用すれば、企業と従業員、双方に課税されないメリットがあります。

社宅と住宅手当(住宅補助)の違い

社宅と似た制度として、住宅手当(住宅補助)があります。企業によって名称は異なり、住宅補助や家賃手当など、さまざまな呼び名があります。住宅手当は、従業員の家賃補助を目的に、企業が現金支給を行う福利厚生です。住宅手当は、給与と同等の扱いになるため、所得税の課税対象です。住宅手当が上乗せされた分だけ課税金額は多くなり、税負担は重くなります。

また、住宅手当の場合、従業員が住まいの賃貸契約を結ぶのに対し、社宅の契約者は企業です。家賃の補助方法も、住宅手当が給与での現金支給なのに対し、社宅制度は給与からの天引きです。同じ住宅に関するサポートでも、内容は大きく異なります。

| 社宅制度 | 住宅手当(住宅補助) | |

|---|---|---|

| 物件の契約者(家賃負担者) | 法人 | 従業員 |

| 家賃の補助方法 | 割安の家賃を給与から天引き | 手当として現金支給 |

| 課税の有無 | 条件次第で課税なし | 課税あり |

借り上げ社宅制度

借り上げ社宅制度は、従業員の住居を企業が法人名義で賃貸契約し、社宅として貸し出す制度です。物件は法人が探す場合と、従業員が自ら探し、契約手続きを法人が行う場合にわかれます。借り上げ社宅制度は、従業員が物件を自由に選べる場合もあり、同時に入居に関わる手続きの手間が省ける良さがあります。

社有社宅制度

社有社宅制度は、企業が持つ居住物件を従業員に貸し出す制度です。社有社宅の場合、企業が物件の維持管理を行い、固定資産税も企業が負担します。すでに所有する物件を貸し出すため、居住地や間取りがある程度決まっているのが、社有社宅制度の特徴です。また従業員やその家族との交流機会が増え、人によっては良さとして感じることもあるでしょう。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

福利厚生新制度 借り上げ社宅の費用対効果とは

本資料では、近年人気が出ている福利厚生制度である”借り上げ社宅”について解説をしております。

借り上げ社宅と社有社宅・住宅手当との違いや、なぜ企業が借り上げ社宅を採用しているのかを整理し新たな福利厚生制度”借り上げ社宅”を検討している皆様には必見の内容となっております。

借り上げ社宅 かんたん導入ガイド

企業の福利厚生や人材確保の施策として、借り上げ社宅制度の導入が検討されています。

本資料は、「借り上げ社宅制度」についての簡単な導入ガイドです。 ぜひダウンロードいただき、貴社での制度導入の検討にご活用ください。

住宅手当 vs 社宅 メリット比較表

企業の福利厚生として、「住宅手当」と「社宅」は代表的な制度です。

本資料は、「住宅手当」と「社宅」それぞれのメリットをまとめた比較表です。 ぜひダウンロードいただき、貴社の福利厚生制度の検討・見直しにご活用ください。

社宅に所得税を発生させないポイントと賃料の決め方

社有社宅か借り上げ社宅に限らず、社宅制度は住居そのものを支給する福利厚生です。一定の要件を満たせば課税対象にならず、税法上のメリットがあります。ここでは、従業員に貸し出す場合と役員に貸し出す場合にわけ、所得税を発生させないための要件を解説します。

従業員に社宅を貸す場合

従業員に社宅を貸す場合、1ヶ月あたり一定額の家賃(賃貸料相当額の50%以上)を受け取っていれば、課税対象にはなりません。「賃貸料相当額」とは、以下の3つの合計額と決められています。

賃料相当額とは、以下1〜3の合計額をいいます。

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積㎡/3.3㎡)

- (その年度の敷地の固定資産税の課税標準額)×0.22%

出典:No.2597 使用人に社宅や寮などを貸したとき(国税庁)

従業員に社宅として物件を貸し出して、所得税を発生させないようにするなら、賃貸料相当額の50%以上を使用料として徴収しましょう。50%を下回る額で貸していると、実際の家賃と賃貸料相当額の差額が課税対象になります。

たとえば、賃料相当額が10万円だった場合、従業員の天引き額により、以下の通り課税金額が変わります。

- 社宅使用料として、従業員から毎月4万円を天引きしている場合は、賃貸料相当額との差額6万円に対して課税される

- 社宅使用料として、毎月5万円を天引きしている場合は、課税されない。

- 無償で従業員に社宅を貸し出している場合は、毎月10万円が給与課税される

賃貸料相当額を計算するには、固定資産税の課税通知書を確認し、建物の総床面積や課税標準額の確認が必要です。必要な情報を整理し、正しく家賃相当額を算出しましょう。

役員に社宅を貸す場合

役員に社宅を貸し出す場合、従業員と同じく、1ヶ月あたり一定額の家賃を受け取っていれば、課税対象にはならない点は同じです。ただし、従業員が社宅を借りる場合には、賃料相当額の50%以上を支払っていれば問題ありませんが、役員が社宅を借りる場合、賃料相当額以上の家賃を支払わないといけない点が異なります。この点は、理解しておきましょう。

役員の社宅の賃貸料相当額の算出方法は、従業員に社宅を貸し出す場合と算定方法が異なります。役員に社宅を貸し出す場合は、その物件が「小規模な住宅」に該当するかどうかが鍵です。

次の1〜3までの合計額が賃貸料相当額になります。

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積㎡/3.3㎡)

- (その年度の敷地の固定資産税の課税標準額)×0.22%

- 自社所有の社宅の場合

次のイとロの合計額の12分の1が賃貸料相当額になります。- イ(その年度の建物の固定資産税の課税標準額)×12%

ただし、法定耐用年数が30年を超える建物の場合には12%ではなく、10%を乗じます。 - ロ(その年度の敷地の固定資産税の課税標準額)×6%

- イ(その年度の建物の固定資産税の課税標準額)×12%

- 他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50%の金額と、上記1で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

企業側の社宅制度のメリット

企業が社宅制度を設けるメリットは、税金面以外にもあります。ここでは3つ解説します。

従業員の満足度アップにつながる

社宅制度は従業員の住宅費用の負担を軽減する制度です。従業員は生活の安定を得られ、業務へのモチベーションアップや、企業への信頼感の高まりが期待できます。また、社有社宅制度は近所に従業員やその家族が住むため、社員同士のつながりも強化されます。こうした側面により、離職を防止する効果も期待できるでしょう。

社宅は社会保険料がかからない

企業が社宅として負担した費用は給与扱いとならず、社会保険料の賦課対象外です。7万円の家賃手当の支給と、7万円の社宅費用の負担を比較すると、家賃手当は給与課税となり、その分には社会保険料がかかります。一方で、社宅の場合は7万円には社会保険料はかかりません。法人にとっては、家賃手当よりも社宅のほうが社会保険料はかからず、負担の軽減につながります。

企業のイメージアップにつながる

社宅制度があることは、従業員の満足度アップにつながると説明しました。こうした福利厚生への取り組みは、社外的にもよい効果があります。社宅制度を福利厚生の一環として設ければ、従業員に対する手厚さや、資金面での余裕を感じさせ、企業のイメージアップにもつながります。その結果、従業員の新規採用の際もアピールポイントとして伝わり、就職先や転職先として検討されやすくなるでしょう。

企業側の社宅制度のデメリット

企業が社宅制度を設けるデメリットを3つ解説します。

コスト負担が常にかかる

企業が社宅制度を導入する場合、社有社宅制度でも借り上げ社宅制度でも、どちらの方法を取っても常にコスト負担が発生します。また借り上げ社宅の場合、従業員への賃料は一般的な賃料相場よりも安く抑えることが多いです。会社は赤字で物件を貸し出すことになり、毎月コストが発生する点は事前に踏まえておきましょう。

物件管理や手続きの手間がある

借り上げ社宅でも社有社宅でも、管理や手続きの手間はそれぞれ発生します。借り上げ社宅の日々の管理は管理会社や大家が行い、契約時や更新時の手続きは企業が対応します。社有社宅は、固定資産税などの負担が発生するのに加えて、日々の物件管理や維持、修繕やトラブル対応まで、社宅を保有する企業の担当です。どちらにしても、社宅制度を提供するには、一定の手間が発生する点は、覚えておきましょう。

借り上げ社宅の場合空室リスクが伴う

企業が物件を選んで契約するタイプの借り上げ社宅制度は、居住する従業員がいない場合、空室リスクが発生します。空室期間は、家賃の全額が企業負担になるため、タイミング次第では大きな負担となるでしょう。また、タイミングを考えて入退去を行ったとしても、どうしても空室期間が発生してしまいす。こうした要因を踏まえ、企業として借り上げ社宅制度を運用する場合は、企業が物件を選ぶのか、従業員が物件を選ぶのか、どちらが適しているかを慎重に検討する必要があります。

従業員側の社宅制度のメリット

企業が社宅制度を設ける際は、従業員側のメリットもきちんと把握し、導入を検討するべきです。ここでは従業員側のメリットを3つ解説します。

賃料を抑えて住める

従業員が社宅制度を利用する最大のメリットは、賃料負担が抑えられることです。社宅制度は、相場よりも家賃が低く設定されている場合も多くあります。また社宅制度を利用すれば、敷金や礼金は発生せず、その分の負担も軽減され、貯蓄などもしやすくなるでしょう。

住宅手当に比べて節税効果がある

社宅制度は、住宅手当に比べて節税効果があります。住宅手当は支給された金額に対して給与課税されますが、社宅制度は家賃分の金額は給与天引きされますので、所得がその分減って税負担は軽減されます。

また、住宅手当だと社会保険料の計算の基礎に含まれるため、社会保険料の負担が発生します。一方で社宅の場合は、社会保険料が発生しません。その分の収入が増加し、従業員に対しても節税効果があり、メリットと言えるでしょう。

手続きの時間を省略できる

個人の入居の場合、入居審査があり、入居時には鍵の交換などやり取りが発生します。こうした手続きの煩雑さは、社宅制度ではある程度省略できます。社宅制度には入居審査はなく、個人で物件を契約するよりも簡素なため、時間短縮のメリットも大きいでしょう。

従業員側の社宅制度のデメリット

従業員が社宅制度を利用するデメリットを、ここでは3つずつ解説します。企業は従業員側のデメリットを理解し、導入を検討しましょう。

希望条件の物件に住めるとは限らない

たとえば社有社宅制度を利用する場合、従業員は好きに物件を選ぶことはできません。また、企業が物件を選んで契約する借り上げ社宅制度の場合も、従業員が好きに物件を選べないことが多いです。従業員が希望する間取りや立地の物件に住めるかは確約されておらず、また築年数なども選択できません。こうした自由度の低さは、デメリットと言えます。

物件内に従業員や家族が住むためプライベートがない

社有社宅や、企業が物件を一括借り上げしている社宅の場合、近隣には従業員やその家族が住んでいます。必然的に交流も増えるため、人によってはつながりを感じて安心感や信頼感が増す一方で、プライベートがないなどの悩みを抱える人もいるでしょう。休日でも職場で働く仲間と顔をあわせる可能性がある点は、人によって大きな負担になることを企業側は理解しておく必要があります。

退職時には退去する必要がある

企業を退職する場合、当然社宅の物件からも退去しなくてはなりません。従業員が選んだ物件を借り上げ社宅として利用している場合、企業によっては賃貸人に許諾を得て、個人契約に変更可能です。しかし個人契約へ変更後は、家賃負担は全額従業員になります。個人の費用負担が増すため、従業員への理解を促す必要があります。

社宅と所得税にまつわる注意点

社宅制度を企業の担当者は事前に理解し、注意すべき点があります。ここでは5つ解説します。

光熱費は社宅使用料に含まれない

社宅に関連する費用のうち、共益費は社宅使用料に含められますが、光熱費は原則として個人が負担するものです。また、駐車場の扱いは、社宅使用料には該当しません。所得税が非課税となる対象は「居住の用に供する家屋又はその敷地の用に供する土地に係る通常の賃貸」に限定されます。駐車場は住居の用に供する家屋の敷地とは言えませんので、こちらも対象外です。

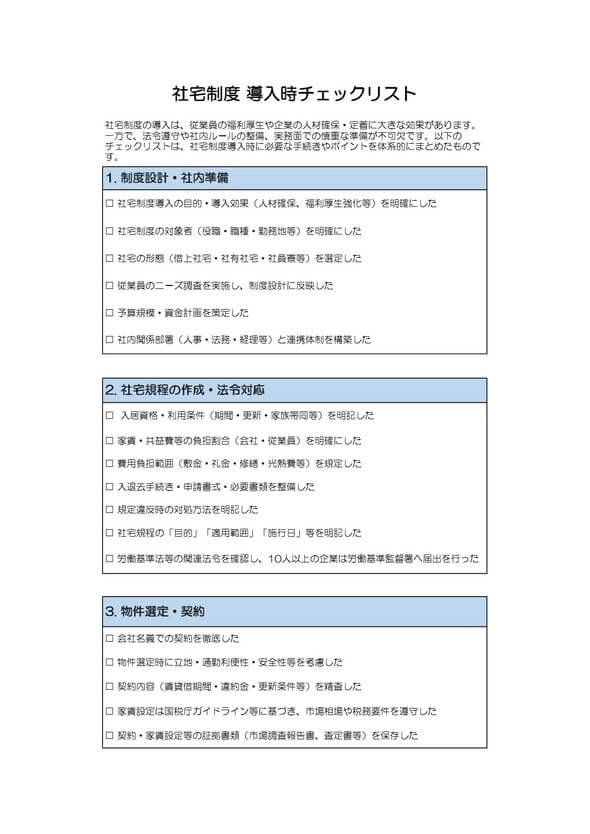

社宅制度には社内規定の作成が必要である

社宅制度を設ける場合は、事前に社内規を取り決め、従業員に周知しましょう。社内規定は、社宅を管理運営するための基準ルールです。トラブル防止や、入退去時の手続きをスムーズにする目的があります。社内規定の内容には、賃料の負担割合や入居資格、入退去時の手続きなどの諸条件に加えて、社宅の使用ルールや規約違反の対処法なども明記されます。

使用料の負担割合を変える場合は合理的な規定を用意する

社宅の使用料の負担割合は、一律にしなくてはいけないといった規定はありません。ただし、負担割合を変える場合は、不公平感が出ないよう規定により細かく設定しましょう。

たとえば、20代などの若い従業員や、小さな子どもを育てる従業員の費用負担を低くしたり、30代40代以降など中堅の従業員の使用料割合を変えたりするといったことがよくあります。

借り上げ社宅は法人名義で行う

借り上げ社宅制度を設ける場合、名義は法人でなくてはなりません。従業員名義で契約した物件を企業が補助しても、それは住宅手当に該当し課税対象となります。もしこれから社宅制度を導入する場合は、個人名義の物件を社宅制度に切り替えることを検討すると思います。この場合は、個人契約の物件を法人契約に切り替えるか、転居とともに賃貸物件を新たに契約する方法があります。

無償で社宅を利用させると課税対象になる

社宅制度を課税対象にしないためには、従業員から通常の賃貸料相当額の50%以上を徴収する必要があります。通常の賃貸料相当額を決める場合、固定資産税の通知書などを確認しながら算定すると同時に、負担割合にも注意しましょう。無償で利用させる場合はもちろん、賃貸料相当額が50%を下回る場合は、家賃と賃貸料相当額の差額に課税されます。

社宅制度は正しい運用で所得税がかからず、税法上のメリットがある

社宅制度は、従業員の居住費用の負担を減らし、生活の安定などを目的にした福利厚生の一環です。社宅制度には「借り上げ社宅制度」と「社有社宅制度」があります。社宅制度を設ける場合、1ヶ月あたり一定の家賃(賃貸料相当額の50%以上)を受け取っていれば、課税対象にはなりません。こうした条件を守り制度運用をすれば、従業員には所得税はかからず、企業も従業員満足度の向上など、一定のメリットを受けることが可能です。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 福利厚生

一人暮らしも住宅手当がもらえる?費用の相場や支給の傾向を解説

一人暮らしの場合でも住宅手当が支給されるケースがあります。しかし、支給されるかどうかは企業ごとの規定や条件によります。 住宅手当は、従業員の住居費用の一部を補助する福利厚生のひとつ…

詳しくみる - # 福利厚生

単身赴任手当とは?補助金の相場や条件、給与課税、児童手当について解説

「単身赴任手当」は、転勤によって家族と離れて暮らす社員に支給される手当です。しかし、「どのくらいの金額がもらえるの?」「どんな条件で支給されるの?」といった疑問を持つ方も多いのでは…

詳しくみる - # 福利厚生

社宅代行サービスとは?利用時のメリット・デメリット〜流れを解説

企業の社宅管理には、新規契約・更新・解約手続き、家賃管理など多くの業務が発生します。 業務をすべて社内で対応するのは、担当者の負担が大きく、コストや手間もかかるのが現実です。 社宅…

詳しくみる - # 福利厚生

ユニークな福利厚生の最新事例!面白い取り組みや導入のポイントを解説

近年、多くの企業がユニークな福利厚生を取り入れるようになっています。その背景には、人材不足や働き方の多様化、従業員の価値観の変化があります。本記事では、なぜ今ユニークな福利厚生が注…

詳しくみる - # 福利厚生

社宅の退去費用を負担するのは企業?入居者?相場やトラブルの対応策を解説

社宅は従業員の住環境を支援する制度です。しかし、退去時の費用負担をめぐってトラブルが起こるケースも少なくありません。 本記事では、社宅退去時にかかる費用の種類や相場、企業と入居者の…

詳しくみる - # 福利厚生

社宅管理の効率化はなぜ必要?コスト削減と社員満足度向上を実現する方法とは

福利厚生として人気の社宅制度ですが、その管理業務が負担となり、本来の目的である社員満足度の向上や、間接的なコスト削減効果が十分に得られていないケースも少なくありません。 なぜ今、社…

詳しくみる