- 更新日 : 2025年12月24日

賞与から住民税は天引きされる?手取り金額の計算方法も紹介

賞与(ボーナス)をもらった際に、手取り額が思ったより少なく感じたことはありませんか?

賞与支給額に対して控除金額が多かったからだと考えられますが、給与では控除される住民税も賞与から天引きされているのでしょうか?

今回は賞与からの控除金額、手取り金額の計算方法や手取り額は扶養家族の人数で変わるのかについて解説します。

目次

賞与(ボーナス)から住民税は引かれない

住民税は、前の年の所得金額を基に計算された県民税と市民税を合わせた税金です。

給与支払者である会社は、その住民税を納税義務者である従業員に代わり、「特別徴収」という制度により、毎年6月から翌年5月までの毎月の給与から給与天引きして納付することになっています。

このように住民税の特別徴収制度は、毎月の給与から徴収する制度になっていますので、賞与からは住民税は引かれないということになります。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

所得税・住民税の課税・非課税ルール

所得税や住民税の課税・非課税の判断は、正確な給与計算の根幹となる重要な要素です。

本資料では、給与担当者が実務で迷いやすい項目を中心に、課税・非課税のルールを体系的に整理し、業務上の注意点についても解説します。

定額減税の実務対応で間違えやすい10のポイント

2024年6月から実施された所得税・住民税の定額減税は、手順が細かく定められており、企業の労務担当者にはイレギュラーな対応が多く求められます。

本資料では定額減税の実務対応で間違えやすいポイントと正しい対応方法を解説します。

年末調整でよくある質問&回答集

年末調整で従業員から寄せられやすい19の質問と回答例、担当者として業務を進めるうえで知っておきたいポイントをまとめました。

資料で紹介した内容を従業員に事前周知するなど、年調業務の負担軽減にお役立てください。

賞与(ボーナス)の手取り金額の計算方法

賞与の手取り金額については、支給額から控除額を差し引いて求めます。

計算方法は次のようになります。

(※)40歳以上の人は、介護保険料も控除額に含めます。

賞与(ボーナス)から引かれる税金

賞与から引かれる金額は、社会保険料と税金になります。一般的には次のような保険料や税金が控除されます。

- 健康保険料

- 介護保険料(40歳以上の人)

- 厚生年金保険料

- 雇用保険料

- 所得税

賞与の支給額からこれらの金額を差し引くと手取り額が求められます。

それでは、それぞれの計算方法について見ていきましょう。

健康保険料

健康保険料は社会保険料の一つで、仕事以外で病気やケガをしたときや、出産、休業、死亡といった不測の事態に備えるための医療保険制度に加入している被保険者が納める保険料です。

※計算式

健康保険料は、上記のような計算方法で算出します。保険料は事業主と従業員で1/2ずつ負担することになっていますので、計算式の最後で1/2を乗じています。

健康保険料率は、加入している健康保険組合であるかや勤務地がどの都道府県にあるかによって違ってきます。

詳細は加入している健康保険組合のホームページなどで確認してください。

介護保険料

介護保険料(社会保険料)は、40歳以上の健康保険の加入者が健康保険料と合わせて納めることになっている保険料です。

※計算式

介護保険料は、上記のような計算方法で算出します。保険料は事業主と従業員で1/2ずつ負担することになっていますので、計算式の最後で1/2を乗じています。

介護保険料率は、加入している健康保険組合や勤務地がどの都道府県にあるかによって違います。

詳細は加入している健康保険組合のホームページなどで確認してください。

厚生年金保険料

厚生年金保険料(社会保険料)は、会社員や公務員などが加入しなければならない公的年金制度にかかる保険料です。

※計算式

厚生年金保険料は、上記のような計算方法で算出します。保険料は事業主と従業員で1/2ずつ負担することになっていますので、計算式の最後で1/2を乗じています。

厚生年金保険料率は、以前は毎年改定されていましたが、平成29年9月分以降は「18.3%」で固定となっています。

詳細は日本年金機構のホームページなどで確認してください。

参考:令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版)|日本年金機構

雇用保険料

雇用保険料(社会保険料)は、従業員の失業、育児休業、教育訓練を受ける際などに給付を受けるために加入している人が支払う保険料です。

※計算式

雇用保険料は、上記のような計算方法で算出します。

雇用保険料率は、事業の種類によって異なり、労働者の負担分と事業主の負担分も異なります。詳細は下記の雇用保険料率表で確認して下さい。

引用:令和2年分(10月納付分)からの厚生年金保険料額表(令和3年度版)|厚生労働省

所得税

所得税は、賞与支給額から各保険料を差し引き、賞与に対する源泉徴収税率を乗じて算出します。

源泉徴収税率は、賞与が支給される前月の社会保険料等控除後の給与と扶養人数によって決まります。

※計算式

詳細については、国税庁ホームページにて確認してください。

参考:賞与に対する源泉徴収税額の算出率の表(令和3年分)|国税庁

ボーナスの手取りについて扶養家族ごとの具体例

ここからは、賞与の手取り額について、独身の場合、扶養家族がいる場合と分けて具体的な計算を見ていきます。

独身の場合

最初は、独身の方の賞与の計算例です。

【計算例:会社員Aさんの場合】

- 賞与額:500,000円

- 前月の給与額:300,000円(健康保険料14,760円、厚生年金保険料27,450円、雇用保険料900円、社会保険料の合計43,110円)

- 勤務先:東京都内の製造業

- 健康保険加入先:協会けんぽ(全国健康保険協会)

- 年齢:35歳

- 扶養家族:なし

| 賞与(ボーナス) | 500,000円 | 健康保険料 | 24,600円 |

| 介護保険料 | 0円 | ||

| 厚生年金保険料 | 45,750円 | ||

| 雇用保険料 | 1,500円 | ||

| 所得税 | 26,228円 | ||

| 支給額計 | 500,000円 | 控除額計 | 98,078円 |

| 差引支給額 | 401,922円 | ||

支給された賞与額が標準賞与額となり、その標準賞与額に健康保険料率、厚生年金保険料率を乗じて健康保険料、厚生年金保険料を算出します。

計算例では、年齢が35歳のため、介護保険料は控除対象ではありません。

雇用保険料は、標準賞与額ではなく、賞与支給額を使用して算出します。

支給額から、健康保険料、厚生年金保険料、雇用保険料、所得税を控除した額が差引支給額になります。

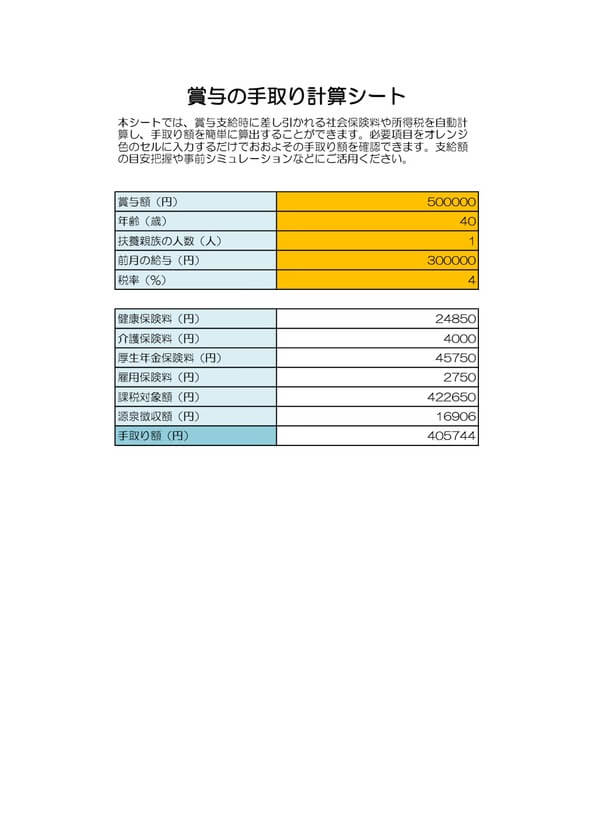

扶養家族が一人の場合

次に、扶養家族が一人の場合の賞与の計算例です。

【計算例:会社員Bさんの場合】

- 賞与額:500,000円

- 前月の給与額:300,000円(健康保険料14,760円、厚生年金保険料27,450円、雇用保険料900円、社会保険料の合計43,110円)

- 勤務先:東京都内の製造業

- 健康保険加入先:協会けんぽ(全国健康保険協会)

- 年齢:43歳

- 扶養家族:1人

| 賞与(ボーナス) | 500,000円 | 健康保険料 | 24,600円 |

| 介護保険料 | 4,500円 | ||

| 厚生年金保険料 | 45,750円 | ||

| 雇用保険料 | 1,500円 | ||

| 所得税 | 17,301円 | ||

| 支給額計 | 500,000円 | 控除額計 | 93,651円 |

| 差引支給額 | 406,349円 | ||

支給された賞与額が標準賞与額となり、その標準賞与額に健康保険料率、介護保険料率(年齢が40歳以上なので対象)、厚生年金保険料率を乗じて健康保険料、介護保険料、厚生年金保険料を算出します。

雇用保険料は、標準賞与額ではなく、賞与支給額を使用して算出します。

所得税は扶養家族が1人いるため、扶養家族がいない場合と比較して所得税が低くなります。

支給額から、健康保険料、介護保険料、厚生年金保険料、雇用保険料、所得税を控除した額が差引支給額になります。

扶養家族が二人の場合

最後に、扶養家族が二人の場合の賞与の計算例を見ていきます。

【計算例:会社員Cさんの場合】

- 賞与額:500,000円

- 前月の給与額:300,000円(健康保険料14,760円、厚生年金保険料27,450円、雇用保険料900円、社会保険料の合計43,110円)

- 勤務先:東京都内の製造業

- 健康保険加入先:協会けんぽ(全国健康保険協会)

- 年齢:45歳

- 扶養家族:2人

| 賞与(ボーナス) | 500,000円 | 健康保険料 | 24,600円 |

| 介護保険料 | 4,500円 | ||

| 厚生年金保険料 | 45,750円 | ||

| 雇用保険料 | 1,500円 | ||

| 所得税 | 8,650円 | ||

| 支給額計 | 500,000円 | 控除額計 | 85,000円 |

| 差引支給額 | 415,000円 | ||

支給された賞与額が標準賞与額となり、その標準賞与額に健康保険料率、介護保険料率(年齢が40歳以上なので対象)、厚生年金保険料率を乗じて健康保険料、介護保険料、厚生年金保険料を算出します。

雇用保険料は、標準賞与額ではなく、賞与支給額を使用して算出します。

所得税は扶養家族が2人いるため、扶養家族がいない場合、1人の場合と比較してさらに所得税が低くなります。

支給額から、健康保険料、介護保険料、厚生年金保険料、雇用保険料、所得税を控除した額が差引支給額になります。

賞与から控除されるお金について今一度確認しておこう!

賞与から控除される金額には、健康保険料や厚生年金保険料などの社会保険料や税金である所得税があることを確認しました。

また、住民税については、特別徴収制度が給与天引きであることから賞与から控除されないことも見てきました。

後半では、賞与の手取り金額の計算方法についても解説し、賞与から控除される金額について理解が深まったと思います。

この記事の内容を従業員の皆さんの賞与にあてはめて正しく計算がされているかどうか確かめてみましょう。

よくある質問

賞与から住民税は天引きされますか?

住民税の特別徴収は、給与支払者である会社が納税義務者である従業員に代わって、毎月従業員に支払う給与の中から住民税を徴収して代わりに納付する制度ですので、賞与からは住民税は天引きされません。詳しくはこちらをご覧ください。

賞与から引かれるお金には何がありますか?

賞与から控除される金額には、社会保険料である健康保険料、介護保険料、厚生年金保険料、雇用保険料と税金である所得税があります。賞与支給額から控除額を差し引いた金額が手取り額になります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 給与計算

インセンティブと賞与(ボーナス)の違いは?社会保険・税金の計算方法などを解説

インセンティブと賞与(ボーナス)は、どちらも月々の給与に加えて支給される特別な報酬です。しかし、「転職活動で外資系企業やベンチャー企業を検討し始めた」「今の会社の給与明細を見て、手…

詳しくみる - # 給与計算

賞与の控除額の計算・シミュレーション例!手取り額を増やす方法は?

会社員にとって、賞与(ボーナス)の支給は楽しみなイベントのひとつです。 しかし、明細を見ると各種社会保険料や所得税が控除の対象として引かれており、実際に手にする金額が減ってガッカリ…

詳しくみる - # 給与計算

サラリーマンの節税|サラリーマンが知っておくべき節税ポイント

サラリーマンが支払う所得税は、給与収入から「給与所得控除」や各種「保険料控除」、「医療費控除」「配偶者控除」「特定支出控除」などの金額を差し引き、そこに収入に応じた税率をかけること…

詳しくみる - # 給与計算

退職金制度のメリット・デメリットは?前払い退職金制度についても解説【規定テンプレート付】

退職金制度は、従業員にとって退職後の生活を支える大切な仕組みです。企業にとっても優秀な人材確保や勤続意欲向上につながる制度です。 一方で、導入や運用にコストがかかるといった課題もあ…

詳しくみる - # 給与計算

みなし残業手当とは?超過分の扱いや計算方法、導入手順など解説

企業の人事労務担当者にとって、給与計算の効率化や人件費管理は避けて通れない課題です。その解決策として導入される「みなし残業手当(固定残業代)」ですが、正しい計算方法や契約書の記載ル…

詳しくみる - # 給与計算

交通費申請書(交通費精算書)の書き方をテンプレートをもとに解説

出張や営業活動などに出向く際には、しばしば交通費の立て替えが生じます。立て替えた交通費を精算するために、交通費申請書の作成が必要となります。この記事では、交通費申請書の作成方法や記…

詳しくみる