- 更新日 : 2026年3月27日

その社宅管理、本当に最適?フローの見直し方法を理解してコストと手間を削減しよう

「うちの社宅管理、もっと効率化できないかな?」「コストや手間がかかりすぎている気がする…」と感じていませんか。社宅管理の業務フローは一度決めたまま見直さず、非効率な状態になっている方もいるのではないでしょうか。

本記事では、社宅管理のコストと手間を削減するための具体的な「フローの見直し方法」を4つのステップで解説します。見直しによって何が改善されるのか、そのために必要な基本知識や選択肢まで、わかりやすくご紹介します。

目次

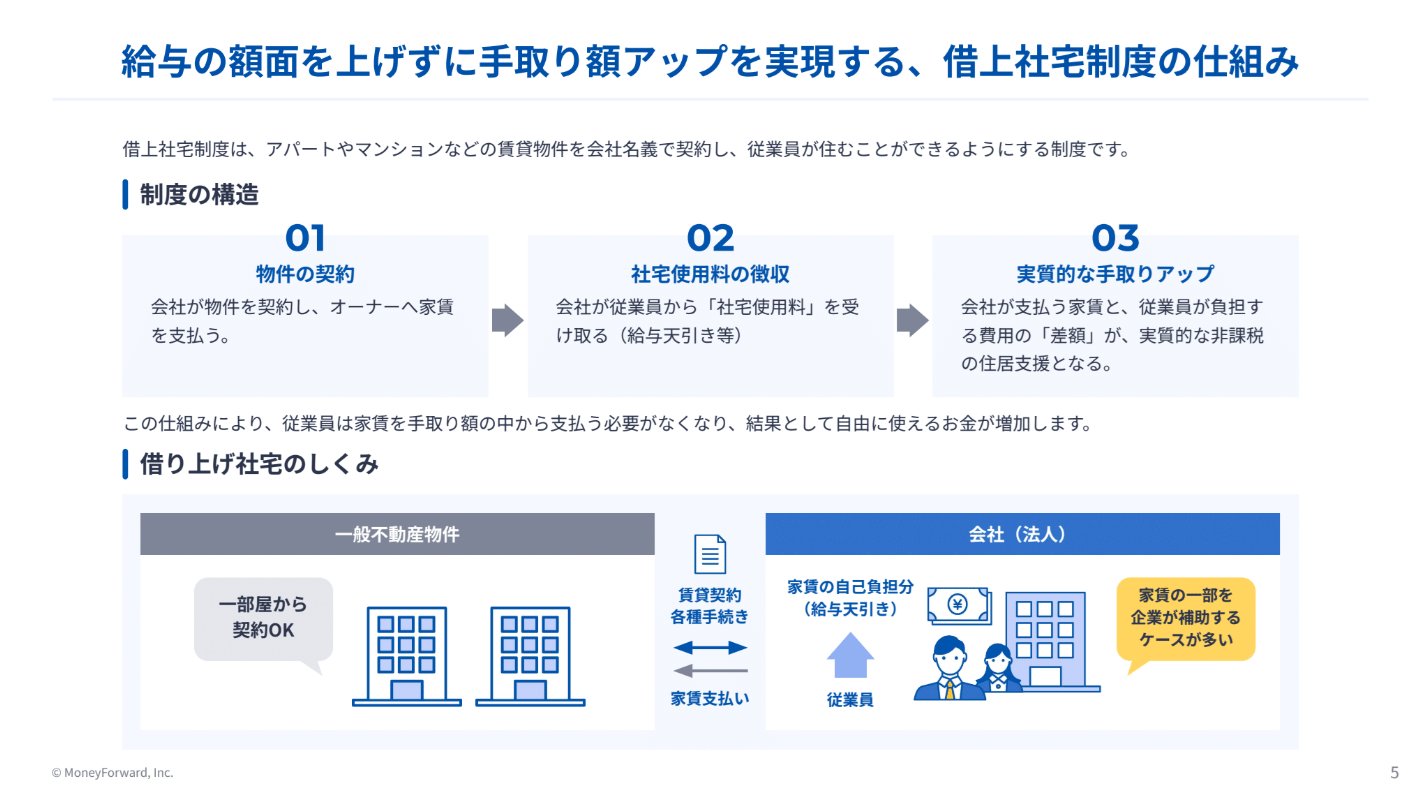

借上社宅は社会保険料を増やさずに従業員の手取り額を高められる、賃上げの有力な代替策です。しかし管理工数の多さを理由に導入を断念するケースも少なくありません。

本資料では、管理負担を最小限に抑えながら制度メリットを最大化する方法を解説します。

【4ステップ】社宅管理フローの見直し方法

社宅管理の業務フローを効率的に見直すには、体系的なアプローチが重要です。

ここでは、すぐに実践できる4つのステップに分けて、具体的な進め方を解説します。

【ステップ1】現状の業務フローと課題を「見える化」する

まずは現在の社宅管理業務を洗い出し、全体像を把握することから始めましょう。

物件探しから契約、入居手続き、家賃管理、退去処理まで、各プロセスにかかる時間と担当者を一覧表にまとめます。特に「誰が」「何を」「どのくらいの時間をかけて」行っているかを明確にすることが重要です。

次に、各業務の問題点を抽出します。例えば「毎月の家賃計算に3日かかる」「契約書類の管理が属人的」「トラブル対応の判断基準が不明確」など、具体的な課題をリストアップしましょう。従業員へのヒアリングも実施し、現場の声を反映させることで、より実態に即した課題が見えてきます。

【ステップ2】課題に優先順位をつけ、改善目標を立てる

洗い出した課題に対して、「影響度」と「改善の難易度」の2軸で評価し、優先順位を決定します。

例えば、家賃計算の自動化は影響度が高く実現も比較的容易ですが、社宅規程の全面改定は影響度が高いものの難易度も高い、といった具合です。

改善目標は数値化することが大切です。「家賃計算にかかる時間を月3日から0.5日に短縮」「年間の管理コストを20%削減」など、具体的な数値目標を設定しましょう。また、短期(3ヶ月)、中期(1年)、長期(3年)の時間軸で段階的な目標を設定すると、着実な改善が可能になります。

【ステップ3】改善策を検討する(内製改善か、外部委託か)

改善策の選択肢は大きく分けて「内製での改善」と「外部委託(アウトソーシング)」の2つがあります。

内製改善では、Excelマクロの活用やクラウド型の社宅管理システム導入により、自社でコントロールしながら効率化を図れます。一方、外部委託では専門業者のノウハウを活用でき、人的リソースを大幅に削減できます。

選択の基準は、管理戸数、予算、社内リソース、求めるサービスレベルなどを総合的に判断します。例えば、管理戸数が50戸未満なら内製改善、100戸を超える場合は部分的な外部委託も検討するなど、企業規模に応じた最適解を見つけることも一つのやり方です。

【ステップ4】新しいフローを導入し、効果を測定する

新フローの導入は段階的に行い、まず一部の拠点や部署でテスト運用を実施するのがおすすめです。この際、現場の担当者への研修を丁寧に行い、新しい業務手順書やマニュアルを整備することが成功のポイントです。

導入後は、定期的に効果測定を行います。設定した数値目標に対する達成度、担当者の作業時間の変化、ミスやトラブルの発生頻度などをモニタリングし、必要に応じて微調整を加えていきます。3ヶ月後、6ヶ月後、1年後といった節目で振り返りを行い、継続的な改善サイクルを回していくことが大切です。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

福利厚生新制度 借り上げ社宅の費用対効果とは

本資料では、近年人気が出ている福利厚生制度である”借り上げ社宅”について解説をしております。

借り上げ社宅と社有社宅・住宅手当との違いや、なぜ企業が借り上げ社宅を採用しているのかを整理し新たな福利厚生制度”借り上げ社宅”を検討している皆様には必見の内容となっております。

借り上げ社宅 かんたん導入ガイド

企業の福利厚生や人材確保の施策として、借り上げ社宅制度の導入が検討されています。

本資料は、「借り上げ社宅制度」についての簡単な導入ガイドです。 ぜひダウンロードいただき、貴社での制度導入の検討にご活用ください。

住宅手当 vs 社宅 メリット比較表

企業の福利厚生として、「住宅手当」と「社宅」は代表的な制度です。

本資料は、「住宅手当」と「社宅」それぞれのメリットをまとめた比較表です。 ぜひダウンロードいただき、貴社の福利厚生制度の検討・見直しにご活用ください。

なぜフローの見直しでコストと手間が削減できるのか

社宅管理のフロー見直しがもたらす効果は、単なる作業時間の短縮だけではありません。

ここでは、見直しによって得られる4つの主要なメリットについて解説します。

担当者の工数を削減

社宅管理業務では、同じ情報を複数の書類に転記したり、部署間で重複した確認作業を行ったりすることが頻繁に発生します。

フローを見直すことで、これらの無駄を排除できます。例えば、入居者情報を一元管理することで、契約書作成、家賃計算、経理処理などで同じデータを何度も入力する手間がなくなります。

担当者の変更に強い体制を構築

「社宅管理は〇〇さんしかわからない」という属人化は、多くの企業が抱える深刻な問題です。担当者の退職や異動時に業務が滞り、引き継ぎに膨大な時間がかかることも珍しくありません。

フローを標準化し、業務手順を明文化することで、誰でも対応可能な体制を構築できます。チェックリストやフローチャートを整備し、判断基準を明確にすることで、新任者でも迷わず業務を遂行できるようになります。

これにより、担当者の急な不在時にも業務が停滞することなく、安定した運用が可能になります。

課税リスクの低減

社宅の家賃設定は、税務上の取り扱いに直結する重要な要素です。

国税庁の通達では、従業員から徴収する家賃が「賃貸料相当額」の50%未満の場合、差額が給与として課税される可能性があります。

適切なフロー管理により、賃貸料相当額の計算や家賃設定を正確に行い、課税リスクを回避できます。また、定期的な見直しにより、固定資産税の変動や賃料相場の変化にも適切に対応でき、コンプライアンス面での安心感も得られます。

出典|国税庁 No.2597 使用人に社宅や寮などを貸したとき

採用・定着コストの改善

効率的な社宅管理は、従業員の満足度向上にも直結します。

入居手続きのスピード化、問い合わせへの迅速な対応、トラブル時の適切なサポートなど、フローの改善により従業員へのサービスレベルが向上します。

従業員満足度の向上は、離職率の低下や採用競争力の強化につながります。社宅制度が充実している企業は、求職者にとって魅力的な職場となり、採用コストの削減にも寄与します。

フロー見直し前に確認を!社宅管理の基本的な業務フロー

社宅管理フローの見直しを効果的に進めるには、まず基本的な流れを正しく理解することが不可欠です。

ここでは、社宅管理における4つの主要プロセスとそれぞれのポイントを解説します。

物件探しから契約までのフロー

物件探しは、転勤や新規採用の内示が出た時点から始まります。

まず、従業員の希望条件(間取り、通勤時間、家賃上限など)をヒアリングし、不動産会社への物件照会を行います。候補物件が見つかったら、内見の手配、従業員の意思確認を経て、最終的な物件を決定します。

契約段階では、賃貸借契約書の内容確認、必要書類の準備、保証会社の審査対応などを行います。特に法人契約の場合、個人契約とは異なる書類が求められることが多く、登記簿謄本や会社概要書などの準備も必要です。この一連のプロセスには一定期間を要するため、余裕を持ったスケジュール管理が求められます。

入居から退去までのフロー

入居時は、鍵の受け渡し、ライフラインの開通手続き、入居時の物件状態確認などを行います。従業員への入居ルールの説明や、近隣への挨拶なども忘れてはいけません。入居後は、設備の不具合対応、更新手続き、家賃改定の交渉など、継続的な管理業務が発生します。

退去時は、退去日の調整、原状回復の範囲確認、敷金精算などの処理が必要です。特に原状回復については、通常損耗と特別損耗の区別など、トラブルになりやすいポイントがあるため、事前に明確な基準を設けておくことが大切です。

家賃の徴収や支払いに関するフロー

家賃管理は毎月発生する定常業務であり、正確性とスピードが求められます。従業員からの家賃徴収では、給与天引きの設定、徴収額の計算、未収金の管理などを行います。一方、家主への支払いでは、請求書の確認、振込手続き、支払い証明書の保管などが必要です。

複数物件を管理している場合、支払日や振込先が異なることも多く、スケジュール管理が煩雑になりがちです。また、家賃の改定時期や更新料の支払いなど、イレギュラーな処理も発生するため、年間カレンダーで管理することが効果的です。

トラブル対応や更新・解約のフロー

設備故障、騒音問題、水漏れなど、社宅では様々なトラブルが発生します。迅速な初動対応と適切な判断が求められるため、トラブルの種類別に対応フローを整備しておくことが重要です。緊急度の判定基準、連絡先リスト、対応履歴の記録方法などを明確にしておきましょう。

契約更新時は、更新意思の確認、更新料の支払い、更新契約書の締結などを行います。解約時は、解約通知のタイミング(通常は1~2ヶ月前)、違約金の有無、後任入居者の手配などを考慮する必要があります。これらの手続きには期限があるため、アラート機能などを活用して管理するとよいでしょう。

従業員一人ひとりの状況に応じた福利厚生の設計は、制度への納得感を高め、組織全体のパフォーマンス向上にもつながります。

本資料では、平等と公平の考え方を軸に、多様なニーズに対応した制度拡充の進め方を具体的にご紹介します。

フロー見直しで見落とせない法令・税務のポイント

社宅管理において、法令や税務の正しい理解は欠かせません。知らずに運用していると、思わぬ課税や法的リスクを抱えることになります。

ここでは、特に重要なポイントを3つ解説します。

「賃貸料相当額」の正しい解釈

国税庁の通達によると、従業員に社宅を貸与する場合、「賃貸料相当額」の50%以上を徴収していれば、差額は給与として課税されません。この賃貸料相当額は、固定資産税の課税標準額を基に計算される金額で、実際の家賃とは異なる点に注意が必要です。

賃貸料相当額の計算式は「(その年度の建物の固定資産税の課税標準額×0.2%+12円×建物の総床面積÷3.3㎡)+(その年度の敷地の固定資産税の課税標準額×0.22%)」となります。

この計算を正確に行い、適切な徴収額を設定することで、従業員と会社の双方に税務上有利な運用が可能になります。

出典|国税庁 No.2597 使用人に社宅や寮などを貸したとき

家賃(使用料)の設定方法

実務では、賃貸料相当額の計算が困難な場合もあります。そのため、多くの企業では実際の家賃の20~50%程度を従業員から徴収しています。この水準であれば、通常は賃貸料相当額の50%を上回ることが多く、課税リスクを回避できます。

ただし、役員に対する社宅の場合は、より厳格な基準が適用されます。小規模住宅(床面積132㎡以下)とそれ以外で計算方法が異なり、豪華社宅と認定された場合は通常の賃料全額が賃貸料相当額となります。役員向けと一般従業員向けで、異なる規程を設けることが重要です。

関連記事|借り上げ社宅の自己負担額の相場とは?金額を決める際のポイントを解説

インボイス制度・電子帳簿保存法との関連

社宅の家賃は、原則として消費税が非課税です。家主が適格請求書発行事業者であるか否かにかかわらず、家賃の支払いについて仕入税額控除の可否は生じません。

ただし、駐車場を家賃と別に契約・別料金で徴収する場合は課税となり、インボイスが必要です。

電子帳簿保存法の改正により、契約書や請求書の電子保存が認められるようになりました。紙での保管から電子化への移行により、保管スペースの削減や検索性の向上が期待できます。ただし、タイムスタンプの付与など、法的要件を満たす必要があるため、適切なシステムの導入が推奨されます。

関連記事|インボイス制度を図解でわかりやすく解説!制度対応においてのチェックポイントや注意点は?

関連記事|電子帳簿保存法とは?2024年からの改正内容・対象書類を簡単に解説

見直し後は代行(アウトソーシング)やシステムの活用も

社宅管理の効率化を図る上で、アウトソーシングやシステム導入は有力な選択肢です。

ここでは、それぞれのメリット・デメリットと、具体的な活用方法を解説します。

社宅管理代行(アウトソーシング)の活用

アウトソーシングの最大のメリットは、専門知識を持つプロに業務を任せられることです。物件探しから契約、トラブル対応まで一括して委託でき、社内の人的リソースを大幅に削減できます。また、全国対応の代行会社なら、地方転勤時も安心して任せられます。

一方、デメリットとして、月額費用が発生することや、自社の細かなニーズに対応しきれない場合があることが挙げられます。また、従業員との直接的なコミュニケーションが減少し、要望を把握しにくくなる可能性もあります。

費用対効果を慎重に検討し、部分的な委託から始めるのも一つの方法です。

関連記事|社宅代行サービスとは?利用時のメリット・デメリット〜流れを解説

社宅管理システムの活用

社宅管理システムを導入することで、アウトソーシングせずに内製で効率化を図ることも可能です。クラウド型のシステムなら、初期投資を抑えながら、物件情報、契約情報、家賃計算などを一元管理できます。月額1,000円程度から利用できるサービスもあり、中小企業でも導入しやすくなっています。

システム選定のポイントは、自社の業務フローに合わせてカスタマイズできるか、他の基幹システムとの連携が可能か、サポート体制が充実しているかなどです。

無料トライアルを活用し、実際の操作性を確認してから導入することをおすすめします。

最適な社宅管理方法は、定期的なフローの見直しから

社宅管理におけるコストや手間の問題は、業務フローの中に原因が隠れていることがほとんどです。

一度見直して終わりではなく、会社の状況や社会の変化に合わせて定期的にフローを評価し、改善を続けることが重要です。本記事で解説した見直しのステップを参考に、まずは現状の業務フローを洗い出すことから始めてみましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

家賃補助がない企業はどれくらいある?廃止する際の注意点や対処法

家賃補助がない企業はどのくらい? 福利厚生の見直しや同一労働同一賃金への対応を背景に、導入しない企業が増えています。 家賃補助がない企業は全体の約6割を占める テレワーク普及や税負…

詳しくみる -

# 福利厚生

社宅と寮の違いとは?メリットやデメリット、選ぶ際のポイントを解説

企業の福利厚生として、社宅や寮の導入を検討する際「どちらがより自社に適しているのか?」と悩む人事・総務担当者は少なくありません。 本記事では、社宅と寮の基本的な違いやメリット・デメ…

詳しくみる -

# 福利厚生

正社員の家賃補助の相場と支給条件を解説!非正規との待遇差は違法?

正社員のみへの家賃補助は法的に問題ないのでしょうか? 直ちに違法ではありませんが、同一労働同一賃金の観点で待遇差の合理性を説明する必要があります。 住宅手当の全国平均は月額18,7…

詳しくみる -

# 福利厚生

【雛型あり】社宅規定の必要性とは?記載すべきことや注意点を解説

企業が社宅を適切に運用するためには、明確なルールを定めることが必要です。規定がないままでは、入居条件・費用負担などの解釈にズレが生じます。 本記事では、社宅規定の必要性や記載すべき…

詳しくみる -

# 福利厚生

住宅手当申請における賃貸契約書コピーの確認ポイントと運用注意点

住宅手当の申請で、賃貸契約書のコピーはどこまで提出してもらうべき? 確認項目を過不足なく確認できる範囲が基準となり、住民票や家賃振込明細と照合すると審査精度が高まります。 本人契約…

詳しくみる -

# 福利厚生

役員向けの福利厚生費は認められる?否認されないためのポイントを紹介

役員に福利厚生を導入してもよい? 役員への支給も原則認められ、福利厚生費として非課税で計上できます。 全従業員を対象とする制度として設計する 社宅活用で家賃負担を10〜20%まで軽…

詳しくみる