- 更新日 : 2026年3月27日

社長の自宅を社宅にする方法| メリット・デメリットや賃料設定も解説

社長の自宅を社宅にするためには、「役員社宅制度」の導入が必要です。「役員社宅制度」によって、家賃も会社経費として計上できます。

本記事では、社長の自宅を社宅にする方法やメリット・デメリットを解説します。ぜひ参考にしてください。

目次

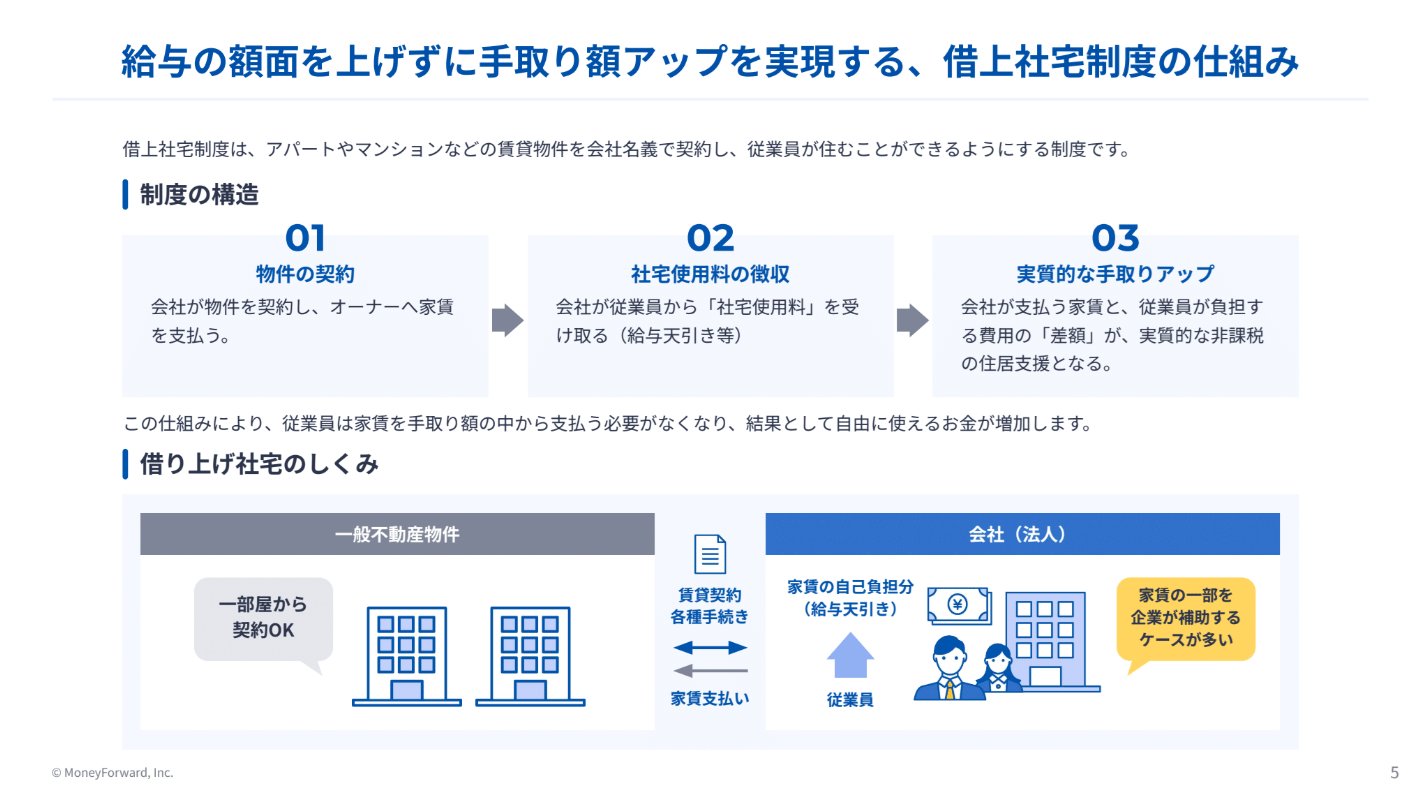

借上社宅は社会保険料を増やさずに従業員の手取り額を高められる、賃上げの有力な代替策です。しかし管理工数の多さを理由に導入を断念するケースも少なくありません。

本資料では、管理負担を最小限に抑えながら制度メリットを最大化する方法を解説します。

社長の自宅を社宅にする方法

社長の自宅を社宅にするには、名義を「会社」にする必要があります。また、自宅が賃貸物件・持ち家かによって方法が異なります。具体的には以下のとおりです。

賃貸物件の場合

賃貸物件の場合は、新しく借りるケースと、すでに借りているケースで方法が異なります。

賃貸物件を新しく借りる場合は、契約する時点で会社名義にしておきましょう。賃貸物件をすでに借りている場合は、貸借人名義を個人から会社へ変更しなければなりません。

なお、名義変更の手続きの際に、登記簿謄本・印鑑証明などの複数書類が必要になります。

持ち家の場合

社長の自宅が持ち家の場合は、一度自宅を売却し、名義変更する必要があります。

また、持ち家を社宅にするためには、適正価格で売買をおこなわなければなりません。そのため、費用が発生します。また、住宅ローン控除が受けられなくなる点にも注意が必要です。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

福利厚生新制度 借り上げ社宅の費用対効果とは

本資料では、近年人気が出ている福利厚生制度である”借り上げ社宅”について解説をしております。

借り上げ社宅と社有社宅・住宅手当との違いや、なぜ企業が借り上げ社宅を採用しているのかを整理し新たな福利厚生制度”借り上げ社宅”を検討している皆様には必見の内容となっております。

借り上げ社宅 かんたん導入ガイド

企業の福利厚生や人材確保の施策として、借り上げ社宅制度の導入が検討されています。

本資料は、「借り上げ社宅制度」についての簡単な導入ガイドです。 ぜひダウンロードいただき、貴社での制度導入の検討にご活用ください。

住宅手当 vs 社宅 メリット比較表

企業の福利厚生として、「住宅手当」と「社宅」は代表的な制度です。

本資料は、「住宅手当」と「社宅」それぞれのメリットをまとめた比較表です。 ぜひダウンロードいただき、貴社の福利厚生制度の検討・見直しにご活用ください。

社長の自宅を社宅にするメリット

社長の自宅を社宅にすることで、メリットを享受できます。具体的には以下のとおりです。

- 節税になる

- 手取りを増やせる

- 社会保険料の負担を軽減できる

節税になる

ひとつ目のメリットは、節税になる点です。社長の自宅を社宅にした場合、その家賃は会社と社長で按分されます。そのうち、会社が負担する家賃全額を損金として計上可能です。

損金とは、法人の収益から差し引ける費用等のことです。損金が増えると本来、課税されるべき所得が圧縮されます。法人税が引き下げられることで、節税になるのです。

手取りを増やせる

ふたつ目は、手取りを増やせる点です。社長の自宅を社宅にした場合、その家賃は会社と社長で按分されます。

つまり、家賃の一部が会社負担となり、個人負担が減るのです。個人負担が減った分、手元に残るお金が増え、手取りを増額できるのです。

社会保険料の負担を軽減できる

3つ目は、個人負担が減った分の役員報酬を下げられる可能性です。役員報酬を下げた場合、社会保険料の負担を軽減できる場合があります。

社会保険料は報酬額によって、増減するシステムです。そのため、役員報酬が下がれば、額に比例して負担を減らせます。

社長の自宅を社宅にするデメリット

社長の自宅を社宅にする場合、デメリットもあります。具体的には以下のとおりです。

- 税務調査で不利になるおそれがある

- 生活費は損金として計上できない

- 課税されないように注意が必要

税務調査で不利になるおそれがある

社長が個人的に借りている、もしくは所有する自宅を社宅にした場合、税務調査の指摘対象になる可能性があります。

また、一部の役員や社長に対して、便宜を図っているとみなされるおそれもあるでしょう。事前に、「役員社宅制度」について社内規程を作成し、ルールに則った運用が必要です。

生活費は損金として計上できない

社長の自宅を社宅にした場合、家賃を損金として計上可能です。しかし、ガス代・水道代などの生活費は、損金として計上できません。

また、生活にかかる費用を会社が負担している場合もNGです。生活費は個人で支払わなければならない点に注意しましょう。

課税されないように注意が必要

社長の自宅を社宅として貸与する場合は、給与課税されないように注意する必要です。

そもそも、個人名義である自宅は貸し出せません。賃貸物件・持ち家ともに個人名義から会社名義に変更したうえで、社宅にしましょう。

社長の個人宅であった場合でも、原則として無償では住めません。賃料が給与とみなされ、課税される可能性があるためです。

また、相場より低い賃料で貸し出すこともNGです。差額分を給与とみなされ、課税対象となる場合があります。社長の自宅を社宅にする場合は、適正な賃料を設定・徴収しましょう。

従業員一人ひとりの状況に応じた福利厚生の設計は、制度への納得感を高め、組織全体のパフォーマンス向上にもつながります。

本資料では、平等と公平の考え方を軸に、多様なニーズに対応した制度拡充の進め方を具体的にご紹介します。

賃料の設定方法

適正な賃料を設定する場合は、その社宅が「小規模な住宅」か「小規模でない住宅」かによって計算式が異なります。

小規模な住宅である場合

賃料の計算において以下に該当する住宅は、小規模な住宅に分類されます。鉄骨コンクリート造の建物等は、一般的に耐震・耐火性が高い構造ほど法定耐用年数が長くなります。

|

・法定耐用年数が30年以下の建物の場合は、床面積が132平方メートル以下の住宅 ・法定耐用年数が30年を超える建物の場合は、床面積が99平方メートル以下の住宅 |

参照:国税庁|タックスアンサー(よくある税の質問)No.2600 役員に社宅などを貸したとき

小規模住宅の場合は、以下の①〜③を合計した金額から適正賃料を設定します。

|

①(その年度の建物の固定資産税の課税標準額)×0.2% ②12円×(その建物の総床面積(㎡)/(3.3㎡)) ③(その年度の敷地の固定資産税の課税標準額)×0.22% |

参照:国税庁|タックスアンサー(よくある税の質問)No.2600 役員に社宅などを貸したとき

なお、課税標準額は、毎年4〜6月頃に送られる「固定資産課税明細書」より確認可能です。

小規模な住宅でない場合

小規模な住宅に該当しない場合は、2つのパターンに分けて計算をし、賃料を設定します。

- 自社所有の社宅の場合

- 他から借り受けた住宅等を貸与する場合

パターン1の場合は、以下①および②を合計した金額の12分の1を、適正な賃料とします。

|

①(その年度の建物の固定資産税の課税標準額)×12% ※ただし、法定耐用年数が30年を超える建物の場合には、12%ではなく10%を乗じます。 ②(その年度の敷地の固定資産税の課税標準額)×6% |

参照:国税庁|タックスアンサー(よくある税の質問)No.2600 役員に社宅などを貸したとき

パターン2の場合は会社が家主に支払う家賃の50%分を適正な賃貸に設定、もしくはパターン1で算出した賃料のいずれか多いほうにしましょう。

豪華社宅の場合

床面積が240㎡を超える住宅のことを豪華社宅と言います。豪華社宅に該当するか否かは、取得価額や支払賃貸料の額、内外装の状況などを考慮し、判断されます。

たとえば、個人の嗜好を反映したプールやワインセラーといった設備がある場合は、豪華社宅に該当するので注意してください。

なお、貸与社宅として認められていない豪華社宅は、前述の計算式を適用できません。支払うべき家賃と同額の賃料を設定します。

参照:国税庁|タックスアンサー(よくある税の質問)No.2600 役員に社宅などを貸したとき

社長の自宅を社宅にする場合によくある質問

最後に、社長の自宅を社宅にする場合の疑問について回答します。

社長の自宅を社宅にすると負担額はどのくらい?

負担額すなわち賃料は、小規模住宅の有無に問わず、前述の計算式を用いて算出します。

豪華社宅の場合は、計算式による賃料は適用されず、支払うべき家賃と同額の賃料を設定しなければなりません。

賃料が正しく設定されていない場合は給与とみなされ、課税対象となる可能性があります。注意しましょう。

社宅と住宅手当の違いは? どちらがお得?

社宅は、会社・家主との間で賃貸借契約を結び、貸し出す制度です。社宅の場合は、会社負担する家賃を損金に計上できるなど、節税効果を得られます。

一方で、住宅手当は会社が従業員の給料に上乗せをし、家賃を支払う制度です。社長に住宅手当を適用した場合は、社長報酬が増額されることになります。

個人として支払う社会保険料等も増額されるため、社宅制度のほうが節税の恩恵を得られるでしょう。

社長の自宅を社宅にして節税効果を得よう

社長の自宅を社宅にすることで、節税効果や社会保険料の負担額を軽減できるなど、さまざまなメリットを得られます。

ただし、課税対象とならないように、適正賃料を設定する必要があります。注意点をおさえて、賢く節税しましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

社宅管理の簡易化はどこから?担当者の負担を減らす方法から徹底解説

企業の福利厚生として重要な役割を持つ社宅制度ですが、その管理業務は煩雑で担当者に大きな負担がかかっていませんか?物件探しから契約、入退去の手続き、家賃の管理まで、多岐にわたる業務に…

詳しくみる -

# 福利厚生

借り上げ社宅での同棲は基本的に認められない!認められるケースや注意点を解説

借り上げ社宅で同棲を考えているけれど、「会社にバレるとどうなるのか?」「住民票の変更は必要?」といった疑問をもつ人もいるでしょう。 借り上げ社宅は企業が契約する賃貸物件であり、規定…

詳しくみる -

# 福利厚生

借り上げ社宅で税金はどうなる?課税対象や経費にする方法を詳しく解説

借り上げ社宅は、企業が契約した物件を従業員に貸し出す制度のことで、福利厚生の充実や従業員の転勤対応として多くの企業で導入されています。しかし、運用にあたって注意したいのが税金の取り…

詳しくみる -

# 福利厚生

所得税のかからない手当とは?給与以外で非課税となる手当の項目一覧

会社が支給する給与に含まれる特別手当には、所得税が非課税となる手当があります。また、子育てにまつわる社会的な支援の項目も、所得税がかからない手当です。 本記事では、所得税のかからな…

詳しくみる -

# 福利厚生

福利厚生としての社宅制度とは?導入するメリットから導入手順まで解説

社宅を福利厚生費として計上するには、どのような条件が必要ですか? 社宅は賃貸料相当額を基準に家賃を設定することで、非課税で運用できます。 従業員から賃貸料相当額の50%以上の家賃を…

詳しくみる -

# 福利厚生

福利厚生制度における社宅とは?種類や住宅手当との違い、メリット・デメリットを解説

社宅はさまざまな福利厚生のなかでも従業員人気の高い制度ですが、「どんな種類があるのか?」「住宅手当との違いは?」といった疑問を抱えている方も多いでしょう。 本記事では、社宅の種類、…

詳しくみる