- 更新日 : 2026年5月22日

iDeCoの年末調整は必要?手続きや書類の書き方をわかりやすく解説

iDeCo(個人型確定拠出年金)に加入した場合、年末調整は節税メリットを受けるために不可欠な手続きです。掛金が全額所得控除の対象となり、所得税や住民税の負担が軽減されます。この記事では、「そもそも年末調整は必要なのか?」という疑問への回答から、具体的な手続き、必要書類の書き方までをステップごとに解説します。人事・労務担当者の方が従業員から質問を受けた際に役立つポイントも紹介しますので、ぜひ最後までご覧ください。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

iDeCoの年末調整はなぜ必要か

iDeCoの最大のメリットである「掛金の全額所得控除」を受けるためには、年末調整または確定申告が必須です。何もしなければ、ただ掛金を支払っているだけで、税金の還付は受けられません。ここでは、iDeCoの年末調整がなぜ必要なのか、その基本的な仕組みから解説します。

iDeCoの掛金は全額所得控除の対象

所得控除とは、個人の事情に合わせて所得税の負担を軽くする制度です。iDeCoで支払った掛金は、「小規模企業共済等掛金控除」という種類の所得控除に該当し、その年に支払った金額の全額を所得から差し引くことができます。例えば、年収500万円の人が年間に24万円のiDeCo掛金を支払った場合、税金の計算対象となる所得(課税所得)を476万円として計算できるため、税負担が軽くなります。

年末調整で所得税・住民税が軽減される仕組み

年末調整でiDeCoの掛金額を申告すると、課税所得が低く再計算されます。これにより、すでに給与から天引き(源泉徴収)されていた所得税が払い過ぎだったことになり、その差額が還付金として戻ってきます。さらに、年末調整で確定した課税所得をもとに翌年度の住民税額が決定されるため、所得税だけでなく住民税の負担も軽減されるという二つの節税効果が期待できます。

年末調整をしないとどうなるか

もし会社の年末調整でiDeCoの申告を忘れてしまった場合でも、すぐに節税の権利がなくなるわけではありません。翌年の確定申告期間(原則2月16日〜3月15日)に、ご自身で確定申告を行えば、所得控除を受けることが可能です。ただし、年末調整であれば会社に書類を一枚提出するだけで済みますが、確定申告はご自身で書類を作成し、税務署へ提出する手間がかかります。特別な事情がない限り、年末調整で手続きを完了させるのが最も簡単です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

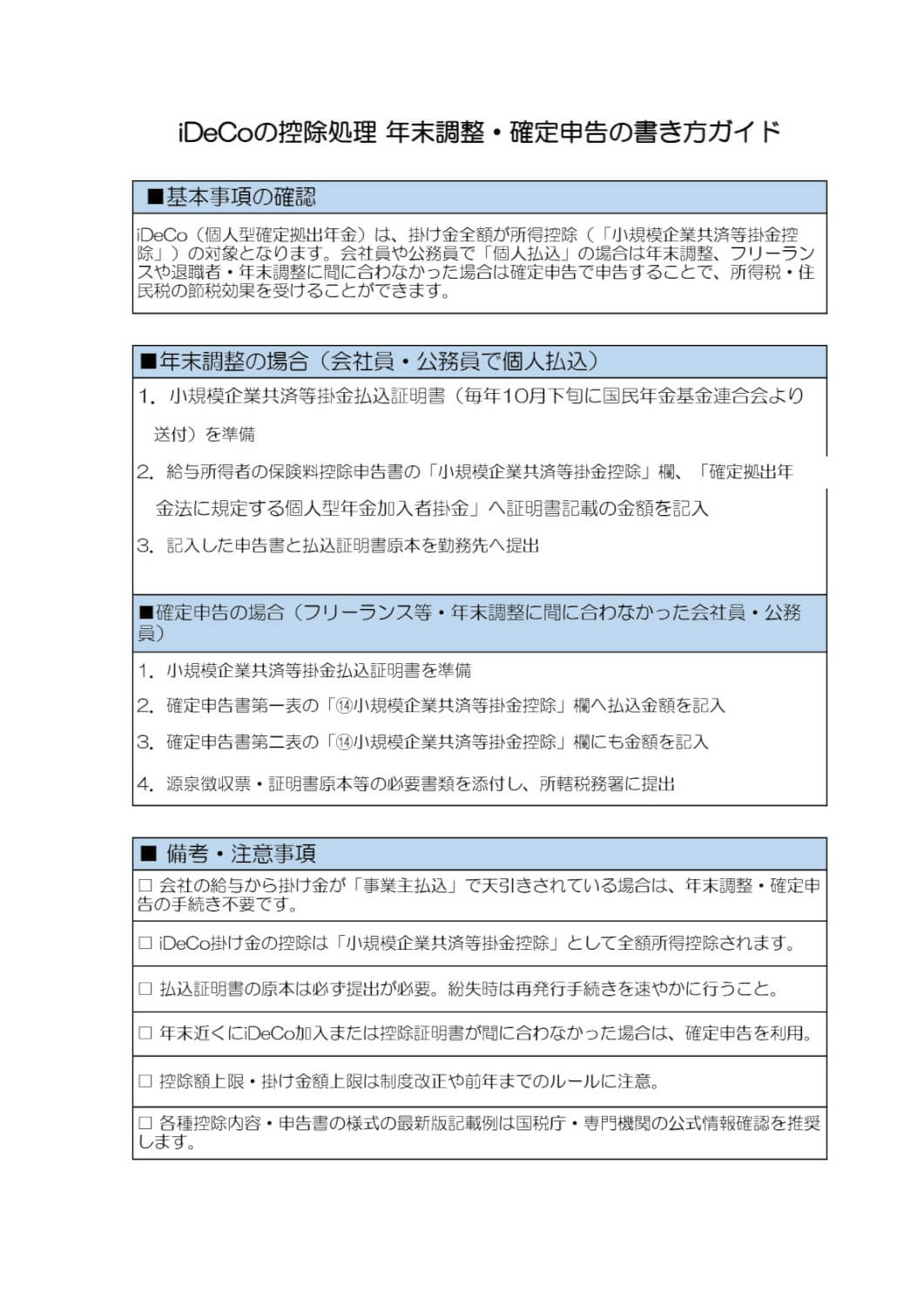

iDeCoの年末調整の手続きと必要書類

iDeCoの年末調整の手続きは、ポイントさえ押さえれば決して難しくありません。「証明書を準備し、申告書に記入して、会社に提出する」という3つのステップで完了します。ここでは、具体的な手順と必要書類について、初心者の方にもわかりやすく解説します。

STEP1:必要書類「小規模企業共済等掛金払込証明書」を準備する

iDeCoの年末調整で唯一必要となる添付書類が、この「小規模企業共済等掛金払込証明書」です。毎年10月下旬から11月にかけて、iDeCoの掛金の収納事務を行う国民年金基金連合会から、加入者の住所宛にハガキ形式で郵送されます。この証明書には、その年の1月から12月までに払い込む予定の掛金合計額が記載されており、申告書に記入する際の根拠となります。大切に保管しておきましょう。

STEP2:「給与所得者の保険料控除申告書」に記入する

会社から配布される年末調整の書類の中に、「給与所得者の保険料控除申告書」という書類があります。この書類の右下にある「小規模企業共済等掛金控除」の欄に、iDeCoの情報を記入します。「確定拠出年金法に規定する個人型年金加入者掛金」の部分に、STEP1で準備した証明書に記載されている年間の掛金合計額を転記し、その下の合計欄にも同額を記入すれば完了です。

STEP3:証明書を添付して会社に提出する

記入が完了した「給与所得者の保険料控除申告書」に、「小規模企業共済等掛金払込証明書」の原本を添付して、勤務先の人事・経理担当者に提出します。多くの会社では、他の年末調整書類(扶養控除等申告書など)と同時に提出を求められます。会社の指定する期限内に必ず提出しましょう。これだけでiDeCoの年末調整手続きは完了です。

iDeCoの年末調整による節税額シミュレーション

iDeCoの年末調整で、具体的にいくら税金が戻ってくるのかは最も気になるところです。節税額は、その人の年収(正確には課税所得)と年間の掛金総額によって決まります。ここでは、節税額の計算方法と、掛金別のシミュレーションをご紹介します。

節税額の計算方法

iDeCoによる年間の節税額は、以下の計算式で概算できます。

所得税率は、課税所得に応じて5%から45%までの段階的な税率(累進課税)が適用されます。ご自身の所得税率が分かれば、より正確な節税額を把握することができます。

【掛金別】年間の節税額の早見表

以下は、課税所得と月々の掛金額に応じた年間の節税額の目安です。ご自身の状況に近いものを参考にしてみてください。

| 課税所得 | 所得税率 | 月12,000円 (年14.4万円) | 月23,000円 (年27.6万円) |

|---|---|---|---|

| ~1,949,000円 | 5% | 約21,600円 | 約41,400円 |

| 1,950,000~3,299,000円 | 10% | 約28,800円 | 約55,200円 |

| 3,300,000~6,949,000円 | 20% | 約43,200円 | 約82,800円 |

| 6,950,000~8,999,000円 | 23% | 約47,520円 | 約91,080円 |

※住民税率は一律10%として計算。復興特別所得税は考慮していません。

ご自身の正確な節税額を知るには

より正確な節税額を知りたい場合は、前年の源泉徴収票を確認してみましょう。「給与所得控除後の金額」から「所得控除の合計額」を差し引くことで、自分の課税所得を算出できます。その金額を基に所得税率を調べれば、計算式に当てはめて算出できます。また、多くの金融機関がウェブサイトでiDeCoの節税シミュレーションツールを公開しているので、活用するのもおすすめです。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

iDeCoの年末調整でよくある質問

iDeCoの年末調整を進める中で、「証明書が見当たらない」「期限に間に合わないかも」といったトラブルや疑問が生じることもあります。ここでは、特によくある質問とその対処法をQ&A形式でまとめました。困ったときに参考にしてください。

証明書が届かない・なくした場合の対処法

「小規模企業共済等掛金払込証明書」は、通常11月下旬までには届きます。それを過ぎても届かない場合は、まずiDeCoに登録している住所が正しいか確認しましょう。もし紛失してしまった場合は、iDeCoに加入している金融機関(運営管理機関)のコールセンターに連絡すれば再発行が可能です。ただし、再発行には1〜2週間程度かかる場合があるため、気づいたらすぐに手続きを行いましょう。

年末調整に間に合わなかった場合の手続き

会社の年末調整の提出期限に間に合わなかった場合でも、諦める必要はありません。前述の通り、ご自身で確定申告を行うことで、iDeCoの所得控除を受けることができます。確定申告の際には、iDeCoの控除証明書と勤務先から発行される源泉徴収票が必要になりますので、大切に保管しておきましょう。

年の途中で加入・掛金額を変更した場合

年の途中でiDeCoに加入した場合や、掛金額を変更した場合、年末調整で申告する金額は、その年の1年間に実際に支払った(または支払う予定の)掛金の合計額となります。毎年秋に送られてくる「小規模企業共済等掛金払込証明書」には、12月までの払込予定額を含んだ年間の合計額が記載されていますので、その金額を申告書に記入すれば問題ありません。

転職した場合の年末調整

年内に転職した場合、年末調整は転職先の会社で行うのが原則です。その際、前職の会社から発行された源泉徴収票を、転職先の会社に提出する必要があります。iDeCoについては、転職先の企業年金の有無などによって手続きが異なる場合があるため、iDeCoに加入している金融機関に連絡し、加入者情報の変更手続きを忘れずに行いましょう。

【担当者向け】従業員のiDeCo年末調整に関する注意点

企業の経営者や人事・労務・経理の担当者にとって、従業員の年末調整を円滑に進めることは重要な業務です。特にiDeCoは加入者が増えているため、担当者として押さえておくべきポイントがあります。ここでは、従業員をサポートする上での注意点を解説します。

従業員への周知と情報提供

年末調整の書類を配布する際には、iDeCoに加入している従業員に対して、「小規模企業共済等掛金控除証明書」の添付が必須であることを明確にアナウンスしましょう。社内ポータルサイトや一斉メールで、申告書の記入例や証明書の見本を共有するのも効果的です。事前に丁寧な情報提供を行うことで、従業員からの個別の問い合わせを減らし、書類の回収やチェック作業をスムーズに進めることができます。

企業型DC加入者のiDeCo年末調整

法改正により、企業型確定拠出年金(企業型DC)に加入している従業員でも、規約に定めがあればiDeCoに同時加入できるようになりました。担当者として注意すべき点は、企業型DCの事業主掛金や加入者掛金(マッチング拠出)は年末調整が不要である一方、個人で加入しているiDeCoの掛金は年末調整が必要だという点です。この違いを理解し、従業員からの質問に答えられるようにしておきましょう。

iDeCoと小規模企業共済の控除の違い

経営者や役員の場合、iDeCoと合わせて「小規模企業共済」に加入しているケースも少なくありません。この2つは、どちらも「小規模企業共済等掛金控除」という同じ所得控除の対象となります。もし両方に加入している場合は、それぞれの掛金額を合算した金額を申告書に記入する必要があります。iDeCoの証明書と小規模企業共済の証明書、両方の添付が必要になるため注意しましょう。

iDeCoの年末調整を正しく行い節税メリットを活かす

iDeCoの年末調整は、ご自身の資産を守り、効率的に増やすための重要な手続きです。最初は難しく感じるかもしれませんが、手順は「証明書を受け取り、申告書に書いて、提出する」というシンプルなものです。この手続きを正しく行うことで、毎年着実に節税という恩恵を受けられます。もし不明な点があれば、この記事を参考に一つずつ確認してみてください。年末調整を確実に済ませ、iDeCoが持つ税制上のメリットを最大限に活用していきましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

退職者も給与支払報告書は必要?不要な場合や書き方の注意点を解説

退職者の給与支払報告書は、原則として作成・提出が必要です。本記事では、給与支払報告書と源泉徴収票の違いや給与支払報告書の提出が不要なケース、書き方の注意点、よくある質問などを解説し…

詳しくみる -

# 年末調整業務

年末調整の再調整は可能?ケース別の修正方法を解説

年末調整は、文字どおり、1年間の税額の過不足を調整し、精算する手続きです。手続きをするには、従業員から各種控除の申告書を提出してもらう必要があります。申告書類の確認が不十分な場合は…

詳しくみる -

# 年末調整業務

年末調整2026年(令和8年)の変更点をわかりやすく解説

2026年分の年末調整は何が変わる? 給与所得控除と基礎控除の上乗せにより、給与収入ベースの所得税の課税最低限が178万円まで拡大します。 基礎控除は本則62万円に増額され、特例で…

詳しくみる -

# 年末調整業務

【記載例付】源泉控除対象配偶者とは?わかりやすく解説

源泉控除対象配偶者には、給与所得者本人の合計所得金額が900万円以下で、合計所得金額が95万円以下の生計を一にする配偶者が該当します。多くの場合、配偶者控除や配偶者特別控除の適用対…

詳しくみる -

# 年末調整業務

年末調整で雑所得は処理できるか?

給与以外に雑所得がある場合、年末調整で処理することはできるのでしょうか。 年末調整とは、基本的には会社で支払われる給与をもとに、生命保険料など必要経費を控除する計算を、会社が代わり…

詳しくみる -

# 年末調整業務

年末調整で個人年金保険料はいくら控除される?条件と手続きを解説

個人年金保険は条件を満たした場合に、生命保険料控除として年末調整や確定申告での控除の対象となります。申告には生命保険を契約する会社から送られた保険料の証明書が必要です。今回は、年末…

詳しくみる