- 更新日 : 2026年2月12日

事業所得とは?雑所得との違いから、個人事業主・副業の確定申告の方法まで解説!

個人事業主が事業を営んで収入を得た場合、その「もうけ」は原則として事業所得になります。しかし、その収入が反復継続性や営利性といった事業性を欠く場合には、雑所得と判断されることがあります。今回は事業所得と雑所得の違いや、個人事業主と副業の確定申告の進め方の違いについて解説します。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

事業所得とは?

事業所得とは卸売業、小売業をはじめ、農業やサービス業などの事業から生ずる所得をいいます。ただし、不動産の貸し付けや山林所得、譲渡所得に該当する所得は除きます。

参考:No.1350 事業所得の課税のしくみ(事業所得)|国税庁

所得税の対象となる所得は、10種類あります。その中で雑所得は、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得以外の所得のことで、例えば公的年金等や副業に係る所得などをいいます。

事業から得られた所得と事業所得に認められないものは、一時的に雑所得として扱われます。

雑所得は、青色申告が認められておらず、また他の所得区分との損益通算が原則として認められないなどのデメリットがあります。

事業所得として認定される判断基準として、以下のような判例があります。

自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得

引用:最高裁判所判例集「最高裁第二小法廷昭和56年4月24日(所得税更正決定処分取消)」|最高裁判所、全文

事業所得は、事業主がリスクを負い、事業主自身の判断で事業を営み、その行為が反復継続などを踏まえて「事業」であると客観的に認められます。それはたとえ他に業務があり、複業として実施しているものであっても同様の認識、事実があれば事業所得となります。

事業所得の計算方法

事業所得の金額は、次の算式で求めます。

事業所得の算式における総収入金額とは、1年間の事業活動から生じたすべての収入金額です。

また、金銭ではなく物品で受け取ったもの、販売商品を自家用に消費または贈答用に使ったもの、棚卸商品の損失被害で受け取った保険料・賠償金、空箱などの廃品を売却した収入、仕入割引やリベート収入などが総収入金額に含まれます。

必要経費には、売上に要した原価や販売費、一般管理費があります。すなわち、必要経費とは、商品仕入代金である売上原価、給料、旅費交通費、交際費、地代家賃など、売上を得るために直接要した経費のことです。

自宅兼事業所としている場合の必要経費の計上には、気をつけなければなりません。家賃、水道光熱費、固定資産税など家事にも事業にも利用している費用を家事関連費といいますが、家事関連費について、所得税法45条1項1号で以下のように規定されています。

居住者が支出し又は納付する次に掲げるものの額は、その者の不動産所得の金額、事業所得の金額、山林所得の金額又は雑所得の金額の計算上、必要経費に算入しない。

一 家事上の経費及びこれに関連する経費で政令で定めるもの

家事関連費を按分して必要経費とするためには、業務に直接関連するか、業務遂行上の必要性があるか、業務のため金額を明らかに区別できるかなどを確認して計上します。

事業用の車両を売った場合ですが、これは事業所得にはなりません。事業用の車なのにと思われるかもしれませんが、譲渡所得として計算されます。

また、預貯金の受取利息は、たとえ事業用の預貯金であっても利子所得になりますので事業の収入にはなりません。しかしながら、取引先や従業員に対する貸付金の利息などは利子所得に該当しませんので、事業上の受取利息として雑収入に計上します。

事業所得に係る税金の仕組み

事業所得について、所得税の計算までを簡単に解説します。

事業所得には、後述する青色や白色といった申告方法がありますが、損益計算書や収支内訳書によって事業所得を確定します。このとき、損益計算書などが作成の根拠となる会計帳簿(法定帳簿)の保存が義務付けられています。

次に、事業所得では、確定申告書の第一表及び第二表を作成しますが、譲渡所得や山林所得などの分離課税所得がある場合には、第三表も作成します。

不動産所得、事業所得、山林所得、譲渡所得で損失があるものについては、総所得金額等を計算するにあたって他の各種所得で生じた黒字金額から差引きする「損益通算」を行います。

その後、扶養控除、医療費控除や住宅ローン控除などの所得控除を行い、課税される所得金額を求め、税率を掛けて所得税を求めます。

所得税の税率は5%~45%の7段階に区分されており、これを累進課税制度といいます。(分離課税を除く)

【所得税の速算表】

1,949,000円まで | ||

3,299,000円まで | ||

6,949,000円まで | ||

8,999,000円まで | ||

17,999,000円まで | ||

39,999,000円まで | ||

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

事業所得か雑所得かの判断基準は?

業務の遂行により得た所得が、事業所得・雑所得いずれに該当するのか?その判断は慎重に行わなければなりません。所得を得たのが個人事業主であるケースと会社員が副業で行ったケースそれぞれについて、判断基準を解説します。

個人事業主の場合

個人事業主とは、法人を設立せず、「個人で」事業をしている方を指します。事業所得であるための、「事業」とは、前述のとおり「自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」と例示されます。

引用:最高裁判所判例集「最高裁第二小法廷昭和56年4月24日(所得税更正決定処分取消)」|最高裁判所、全文

個人事業者でも、本業以外で収入を得ることがありますが、ここで問題になるのは、その収入が「事業所得」なのか「雑所得」なのかということです。

事業所得に付随して発生する収入であれば一般的に事業所得として問題はありませんが、事業と関連性がないもので、かつ、業務に係る雑所得の場合には取扱いに気をつけましょう。

1,000万円以下 | |||

また、帳簿書類の保存状況は、事業所得と主張した場合の説明可能性(否認リスク)に影響するため、事業所得における記帳・保存には留意しましょう。

参考:No.1500 雑所得|国税庁、法第35条《雑所得》関係|国税庁

会社員の副業の場合

本業の傍ら証券取引などをサイドビジネスとして行っている人も多いでしょう。このサイドビジネスが(取引の種類によって)譲渡所得等や「先物取引に係る雑所得等」として区分されるのか、また事業所得(または業務に係る雑所得)と評価されるのかが問題になります。特に取引で損失が出た場合、事業所得にして必要経費にしたいと思うのは当然です。

しかし、事業所得として認められるのは難しいことも多く、その点を実際のケースを使って説明します。

有価証券・商品先物取引売買

長い間、大きな金額を費やし継続的に有価証券・商品先物取引売買を行っていて損失が出たケースです。このケースでは、次の3点が決め手となり、事業所得とは認められませんでした。

- 有価証券・商品先物取引売買は、もともと投機性が強く、安定した収入を得る可能性が低い

- 本業で安定した高額収入がある

- 結局は本業のかたわら、趣味と実益を兼ねて行った行為である

FX取引

FX取引は、サラリーマンの間でも人気です。FX取引では、外国為替証拠金取引を取引額1億3,000万、取引回数1,400回、1日平均15時間費やして行ったというケースがあったそうです。ですが、こちらも先に述べた「有価証券・商品先物取引売買」のケースと同様、事業所得とは認められませんでした(課税上は「先物取引に係る雑所得等」として申告分離課税の対象)。理由は次のとおりです。

- 外国為替証拠金取引は投機性が高く、安定した収入につながらない

- 自らが経営する会社から安定した高額収入がある

- 外国為替証拠金取引を行うに当たって、精神的・肉体的労力を要していない

- 取引のための資金調達が認められない

- 取引のための人的物的設備を要していない

金銭貸付

特定の法人に対する金銭の貸付けで貸倒損失が出た場合の事例です。この件は、以下の理由から貸し付け事業者としてのレベルに達していないと判断されています。

- 事業者と貸付けた法人が特殊な関係にある

- 担保がない、または形式的で実質的な価値がない

- 金利が低すぎる

- 保証料を取らず連帯保証人になっている

- 銀行から融資を得られなかった

- 貸付業とは別に安定した給与収入がある

上記は一例であり、事業所得として認められる副業もあります。確定申告の前になって慌てないように、事前に税務署などに相談しておきましょう。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

個人事業主・副収入のある会社員が事業所得で申告するメリットは?

事業所得による申告については「青色申告制度」を利用できることが大きなメリットです。しかしながら、白色申告であっても専従者給与については特例が設けられています。

青色申告制度

所得税において青色申告ができるのは「事業所得」「不動産所得」「山林所得」です。会社員などの給与所得者で副業による事業所得がある場合でも、青色申告は可能です。

青色申告の条件は、簡易な帳簿による記帳も認められていますが、貸借対照表と損益計算書が作成できるよう複式簿記による記帳を行うことで、後述する青色申告特別控除額を最大限受けることができます。複式簿記でなく簡易帳簿でも青色申告は認められますが、後述する青色申告特別控除額は少なくなります。

また、帳簿及び書類などは原則として7年間(請求書、見積書、納品書などは5年間)保存することが義務付けられます。

新たに青色申告の申請をする人は、開業した日から2カ月以内に所轄税務署へ「青色申告承認申請書」を提出することになっています。

青色申告の特典1 青色申告特別控除額

事業所得に係る取引を複式簿記により記帳し、貸借対照表及び損益計算書を確定申告書に添付し、かつ、申告期限までに提出した場合には、原則として最高55万円の控除を受けることができます。

さらに、電子帳簿保存または電子申告を実施した場合には、最高で合計65万円の所得控除が受けられます。

青色申告の特典2 青色事業専従者給与

青色申告者である事業者と生計をともにする配偶者や15歳以上の親族で、その年を通じて6か月を超える期間働いている場合は、「青色事業専従者」と認められ、届出書に記載された給与の金額まで必要経費に算入できます。ただし、記載する給与はその専従者の労働の対価として適正な金額でなければなりません。

なお、青色事業専従者給与を支給する年の3月15日までに「青色事業専従者給与に関する届出書」の提出が必要です。

青色申告の特典3 貸倒引当金

事業の遂行上生じた売掛金や貸付金の貸倒れによる損失の見込額として、期末における売掛金など貸金残高合計額の原則として5.5%以下を貸倒引当金として繰り入れた場合、その繰入額は必要経費として認められます。

青色申告の特典4 純損失の繰越と繰戻し

事業所得が赤字の場合、損益通算によっても控除しきれない金額(純損失)があるときには、翌年度以後3年間にわたりその損失を各年分の所得金額から控除できます。また、前年も青色申告をしている場合には、過去にさかのぼって赤字を相殺できる繰戻し還付も可能です。

白色申告制度

事業による所得の場合には、白色申告でも、事業に専ら従事する家族従業員の状況や所得金額に応じ必要経費とみなす事業専従者控除の特例があります。

なお、実際は「白色申告制度」というものはなく、青色申告以外の申告という意味になります。

必要経費とみなされる事業専従者控除額は、次のどちらか低い金額です。

- 事業の専従者が配偶者の場合は86万円、配偶者以外の場合は専従者一人につき50万円

- 事業専従者控除前の事業所得等の金額を「専従者の数+1」で割った金額

なお、事業専従者とは事業者と生計をともにする配偶者や15歳以上の親族で、その年を通じて6か月を超える期間働いている者をいいます。

事業所得の確定申告の方法は?

では事業所得の確定申告について、その進め方を解説します。

青色申告決算書、収支内訳書の作成

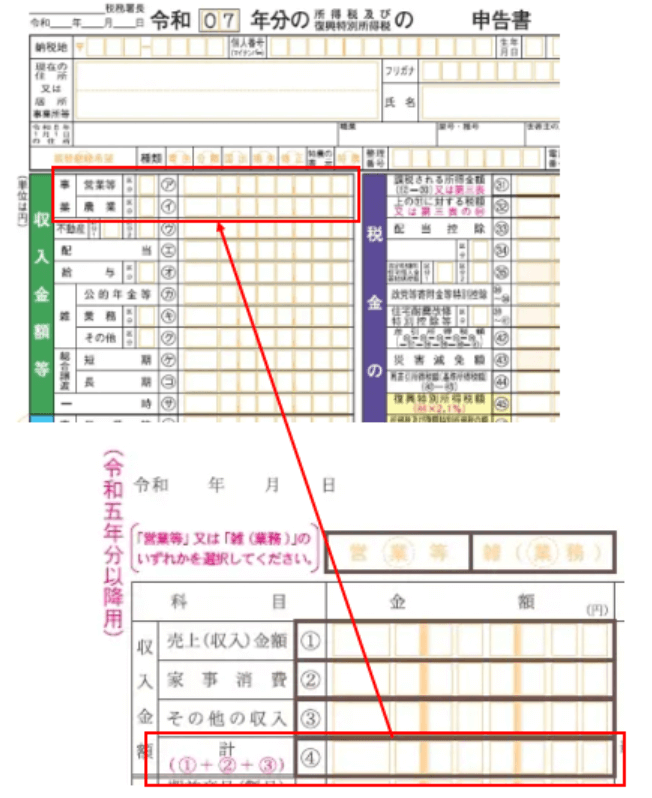

事業者の方が確定申告をするにあたって、最初に行うのが青色申告決算書又は収支内訳書の作成です。収支内訳書を例に解説します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

収支内訳書や青色申告決算書は、作成上のコツとして「後ろから前に」向かって作成するとスムーズです。収支内訳書は2ページありますが、先に2ページ目を作成してからその合計額を1ページ目に転記するとスムーズにいきます。

確定申告書への転記

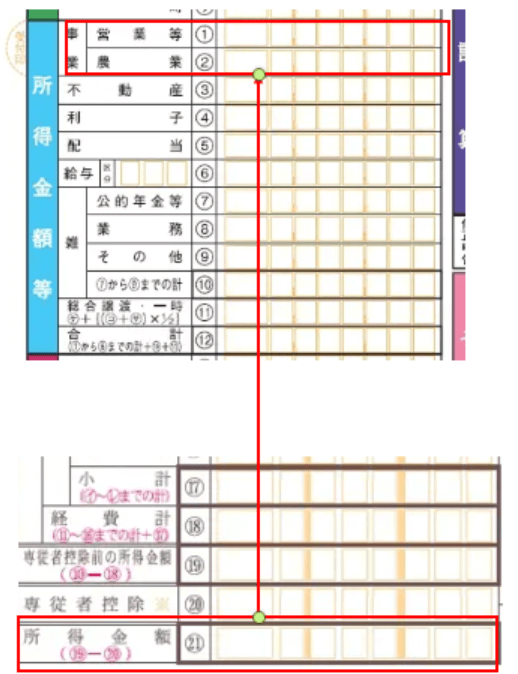

収支内訳書の作成が終わったところで、その計算結果を確定申告書に転記していきます。確定申告書を例に解説します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

収支内訳書と確定申告書をつなぐポイントを見てみましょう。

1.収入金額の転記

まずは、収支内訳書で集計した「収入金額」を転記します。

2.家事消費やその他の収入を含めた「計(合計)」の欄(様式上の該当する計欄)を転記するようにしてください。

3.所得金額の転記

次に、所得税の計算にあたって重要な「所得金額」を転記します。

ここでは収支内訳書の例示だけになりますが、青色申告決算書の記載方法につきましては下記を参考にしてください。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

事業所得のメリットを最大に活かそう!

事業所得と雑所得は所得区分として法律上区分されていますが、事業所得か業務に係る雑所得かの境界は社会通念により総合的に判断され、線引きが難しい場合があります。

しかしながら、現時点では小規模な取引であっても、自己の判断でその事業を営み、継続する意思があるのであれば、まずは税務署や専門家に積極的に相談してみましょう。

そして、事業として開始し、「開業届」の提出を検討することになった場合は、できれば当初から節税のできる青色申告を利用することをおすすめします。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

よくある質問

事業所得とは?

事業主のリスクにおいて独立して営まれ、反復継続して行われる業務から生じる所得を指します。詳しくはこちらをご覧ください。

個人事業主・副収入のある会社員が事業所得で申告するメリットは?

副収入を事業所得とすることで「青色申告」の各種特典を受けることができます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

副業の確定申告の関連記事

新着記事

-

# 副業

地味に儲かる副業おすすめ25選!目的別の選び方や安全に稼ぐコツを紹介

将来への備えや、日々の生活にゆとりを持つため、副業に関心を持つ方が増えています。派手な儲け話には警戒しつつ、堅実に収入を増やしたいと考える方が大半ではないでしょうか。 この記事では…

詳しくみる -

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる