- 更新日 : 2026年3月31日

【令和7年・2025年】保険料控除申告書のチェック方法は?書き方と計算方法

給与所得者の保険料控除申告書は、年末調整で所得控除を受けるために不可欠な書類です。保険料控除申告書の記入内容や計算を正しく行うことで、生命保険料や地震保険料などの支払額に応じて所得税や住民税の負担を軽減できます。しかし、控除の種類が多く計算も複雑なため、記入ミスや添付書類の不備が起こりがちではないでしょうか。

この記事では、令和7年(2025年)分の保険料控除申告書について、提出前のチェックリスト、保険種類別の書き方と計算方法、担当者向けの確認ポイントまでをわかりやすく解説します。

保険料控除申告書とは?令和7年の変更点をチェック

保険料控除申告書は、その年の1月1日から12月31日までに支払った特定の保険料について、所得控除を受けるために勤務先へ提出する書類です。保険料控除申告書にもとづいて生命保険料控除や地震保険料控除などの金額が計算され、年末調整で所得税が正しく再計算されます。

令和7年(2025年)の税制改正では基礎控除の引き上げなどが行われますが、保険料控除申告書の様式自体に直接的な変更はありません。しかし、年末調整全体に関わる改正点を理解しておくことが大切です。

対象となる4種類の保険料控除

保険料控除申告書で対象となる控除は、「生命保険料控除」「地震保険料控除」「社会保険料控除」「小規模企業共済等掛金控除」の4種類です。それぞれの控除は、万一の備えや将来のための準備にかかる負担を軽くする目的があります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

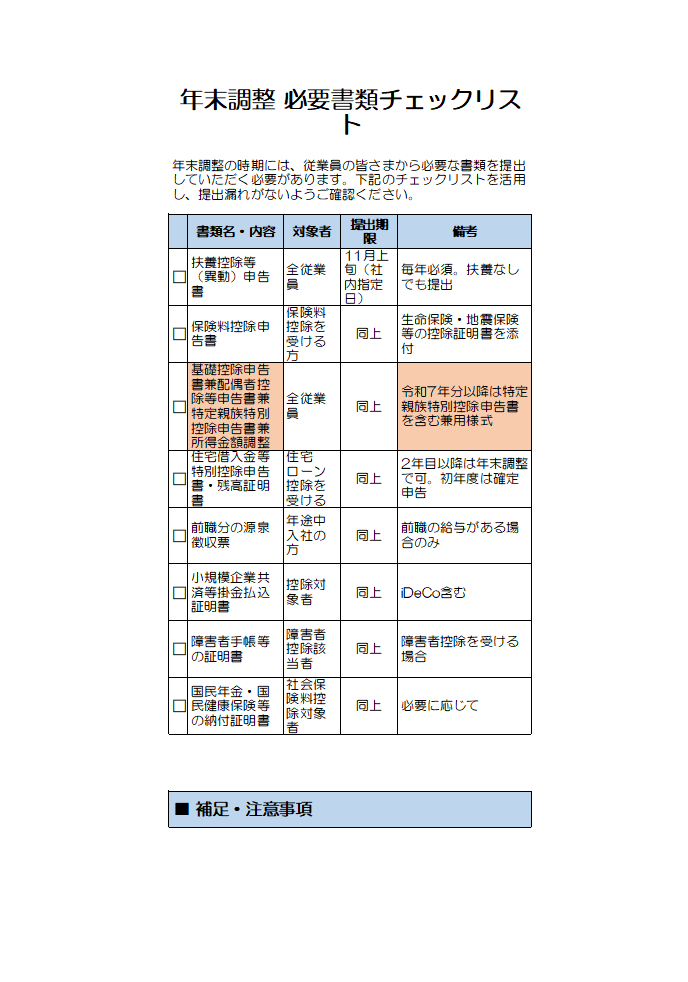

【従業員・担当者向け】保険料控除申告書の提出前チェックリスト

従業員は証明書との金額一致や計算の正しさを、担当者は添付義務のある証明書の確認や控除額の検算をすることが、保険料控除申告書の主要なチェックポイントです。手戻りを防ぐため、それぞれの立場で確認すべき項目を解説します。

従業員向けセルフチェックリスト

保険料控除申告書の提出前に以下の項目を確認することで、書類の不備を減らすことができます。

| チェック項目 | 確認内容 |

|---|---|

| 基本情報 | 氏名、住所は正確か。年度は「令和7年分」になっているか。 |

| 保険料の金額 | 控除証明書に記載の「申告額」または「証明額」を転記しているか。「参考情報」の支払額ではないか。 |

| 生命保険料 | 保険会社名、保険の種類(一般、介護医療、個人年金)は正しく記入したか。契約日を確認し、「新制度」「旧制度」の区分を正しく選択したか。 |

| 剰余金・割戻金 | 控除証明書に「剰余金」「割戻金」の記載がある場合、支払保険料からその金額を差し引いた後の金額を申告額としているか。 |

| 控除額の計算 | 保険料控除申告書裏面の計算式や本記事の計算表を参考に、控除額を正しく計算したか。特に生命保険料控除の計算は区分ごとに行い、合計上限額(12万円)を超えていないか。 |

| 社会保険料等 | 自身で支払った国民年金保険料やiDeCoの掛金を記入したか。その場合、証明書の原本を添付したか。 |

| 証明書の添付 | 控除証明書の原本をすべて保険料控除申告書に添付したか。電子データで提出する場合は、勤務先の指示に従って正しくアップロードしたか。 |

人事担当者向け確認チェックリスト

従業員から提出された保険料控除申告書を受理する際に、担当者が特に注意して確認すべきポイントです。

| チェック項目 | 確認内容 |

|---|---|

| 証明書との照合 | 申告書に記載の保険会社名、保険の種類、保険料の金額が、添付された控除証明書の内容と完全に一致しているか。 |

| 保険料の支払者 | 契約者名義と申告者が異なる場合でも、保険料の支払者が申告者本人であることを確認したか(例:妻名義の保険料を夫が支払っているケース)。 |

| 控除額の検算 | 特に複雑な生命保険料控除について、新旧制度の区分、各区分の控除額、3区分の合計控除額が上限(12万円)の範囲内であるかを検算する。 |

| 証明書の添付義務 | 国民年金保険料、国民年金基金、iDeCo、小規模企業共済掛金は証明書の添付が法律上の義務であるため、添付が漏れていないか必ず確認する。 |

| 社会保険料の対象 | 申告者が、生計を一にする配偶者や親族の国民健康保険料などを支払ったと申告している場合、その関係性を確認する。 |

| 地震保険料の対象 | 地震保険料控除の対象は、申告者本人または生計を一にする親族が所有する居住用の家屋・家財であるため、事業用の建物などが含まれていないか確認する。 |

【保険種類別】保険料控除申告書の計算方法をチェック

保険料控除申告書は、生命保険料、地震保険料、社会保険料、小規模企業共済等掛金の4種類に分け、それぞれ定められた計算方法と上限額に従って記入します。特に生命保険料は新旧制度で計算が異なるため注意が必要です。

生命保険料控除の書き方・計算方法

生命保険料控除は「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3つに区分されます。また、平成23年12月31日以前の契約(旧制度)と平成24年1月1日以後の契約(新制度)で計算方法が異なります。

新制度(平成24年1月1日以後の契約)の計算式

各区分(一般・介護医療・個人年金)それぞれで計算し、控除額は最高4万円です。

| 年間の支払保険料額 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,001円~40,000円 | (支払保険料等) ×2分の1+10,000円 |

| 40,001円~80,000円 | (支払保険料等) ×4分の1+20,000円 |

| 80,001円以上 | 一律 40,000円 |

旧制度(平成23年12月31日以前の契約)の計算式

各区分(一般・個人年金)それぞれで計算し、控除額は最高5万円です。

| 年間の支払保険料額 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,001円~50,000円 | (支払保険料等) ×2分の1+12,500円 |

| 50,001円~100,000円 | (支払保険料等) ×4分の1+25,000円 |

| 100,001円以上 | 一律 50,000円 |

- 新制度の一般生命保険に年間100,000円支払った場合

- 80,001円以上に該当するため、控除額は上限の40,000円

- 旧制度の個人年金保険に年間60,000円支払った場合

- 計算式:60,000円 × 1/4 + 25,000円 = 40,000円

- 上記2つの合計控除額

- 40,000円 + 40,000円 = 80,000円(合計上限12万円の範囲内)

地震保険料控除の書き方・計算方法

自身または生計を一にする親族が所有し、常時居住している家屋・家財を対象とした地震保険契約の保険料が対象です。

| 区分 | 年間の支払保険料額 | 控除額 |

|---|---|---|

| 地震保険料 | – | 支払った金額(最高5万円) |

| 旧長期損害保険料 | 10,000円以下 | 支払保険料等の全額 |

| (平成18年末までに契約等) | 10,001円~20,000円 | (支払保険料等) ×2分の1+5,000円 |

| 20,001円以上 | 一律 15,000円 |

- 地震保険料として年間40,000円支払った場合

支払った金額がそのまま控除額となるため、40,000円 - 旧長期損害保険料として年間20,000円支払った場合

計算式:20,000円 × 1/2 + 5,000円 = 15,000円 - 上記2つの合計控除額

40,000円 + 15,000円 = 55,000円

合計上限5万円を超えるため、控除額は50,000円

社会保険料控除の書き方・計算方法

給与から天引きされている社会保険料以外に、自身で支払った国民年金保険料や国民健康保険料などが対象です。 支払った保険料の全額が控除対象となります。

- 1年間の国民年金保険料を200,000円支払った。

- 大学生の子供の国民年金保険料を100,000円支払った。

- 合計控除額

200,000円 + 100,000円 = 300,000円

支払った全額の300,000円が控除額となります。

小規模企業共済等掛金控除の書き方・計算方法

iDeCo(個人型確定拠出年金)の掛金や、小規模企業共済の掛金などが対象です。 社会保険料控除と同様に、支払った掛金の全額が控除対象となります。

- iDeCoの掛金を毎月20,000円、年間で240,000円支払った。

- 合計控除額

支払った全額の240,000円が控除額となります。

保険料控除申告書のデジタル化と電子証明書のチェック方法は?

保険料控除申告書のデジタル化は、保険会社から交付される電子データ(電子的控除証明書)を年調ソフト等で申告書に取り込むことで行います。担当者は、提出されたデータに付与された電子署名を確認することで、内容の正しさをチェックします。

電子データを利用することで、ペーパーレス化を進め、年末調整業務を効率化できます。

電子的控除証明書の提出方法

従業員は、保険会社等のウェブサイトからダウンロードした控除証明書データ(XML形式)を、勤務先の年末調整システムや国税庁の「年調ソフト」にインポートして保険料控除申告書を作成します。作成した保険料控除申告書のデータを勤務先に提出すれば、書面の控除証明書を添付する必要はありません。

担当者がチェックすべきこと

担当者は、提出された保険料控除申告書のデータに、証明書の発行元による電子署名が付与されているかを確認します。これにより、データの真正性を担保できます。年末調整システムを利用している場合、これらの検証は自動で行われることがほとんどです。

保険料控除申告書のチェック漏れが招く年末調整のやり直しリスクとは?

保険料控除申告書のチェック漏れは、所得税額の計算ミスに直結し、年末調整の再計算や延滞税発生のリスクを招きます。これにより、担当者の業務負担が増大するだけでなく、従業員に迷惑をかける可能性があります。

税額の計算ミスによる影響

控除額を誤って計算すると、源泉徴収すべき所得税額に過不足が生じます。特に、控除額を過大に申告して所得税の還付が多くなってしまった場合、後日、税務署からの指摘を受けて修正申告や納税が必要になる可能性があります。

手戻りによる業務の非効率化

保険料控除申告書の不備は、担当者から従業員への確認や書類の差し戻しを発生させます。年末の繁忙期にこのような手戻りが多発すると、給与計算や他の業務を圧迫する一因となるでしょう。事前にチェックリストを従業員へ共有し、セルフチェックを促すことで、こうした非効率なやり取りを未然に防ぐことが可能です。

保険料控除申告書のよくある疑問とチェックポイント

保険料控除申告書の作成時や確認時に、担当者や従業員からよく寄せられる疑問点をQ&A形式で解説します。

Q1. 控除証明書を紛失してしまいました。どうすればいいですか?

A1. 速やかに契約している保険会社や機関(国民年金基金連合会など)に連絡し、再発行を依頼してください。再発行には時間がかかる場合があるため、紛失に気づいた時点ですぐに手続きを始めることが肝心です。年末調整の提出期限までに間に合わない場合は、従業員自身で確定申告を行う必要があります。

Q2. 妻名義の生命保険の保険料を夫が支払っています。夫の控除対象にできますか?

A2. 控除の対象にできます。生命保険料控除は、契約者の名義ではなく、実際に保険料を支払った人が控除を受けられます。 ただし、その保険金の受取人が、申告者本人またはその配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)であることが要件です。

Q3. 年の途中で転職しました。前職で支払った社会保険料はどうなりますか?

A3. 転職先の年末調整で、前職分と現職分を合算して申告します。前職の会社から受け取る「給与所得の源泉徴収票」に、その会社で給与から天引きされた社会保険料の総額が記載されています。 転職先の担当者はその金額と、転職後に自社で徴収した社会保険料を合算して年末調整を行います。

Q4. 新旧両方の生命保険に加入しています。どう計算すれば有利ですか?

A4. 新旧両方の保険料を支払っている場合、「旧制度の保険料だけで計算する方法」と、「新旧両方の保険料を合算して新制度の枠で計算する方法」のうち、控除額が大きくなる有利な方を選択できます。

具体的には、①旧保険料のみで計算した控除額(最高5万円)、②新保険料のみで計算した控除額(最高4万円)、③新旧両方を合算して計算した控除額(最高4万円)の3パターンを計算し、最も金額が大きいものをその年の控除額とします。

例えば、旧生命保険料を10万円、新生命保険料を4万円支払った場合、旧保険料だけで計算すると控除額は5万円となりますが、新旧両方で計算すると控除額は4万円となります。このケースでは、旧保険料だけを申告した方が有利です。

【令和8年限定】子育て世帯向けの生命保険料控除拡充とは?

令和8年(2026年)分の所得税において、子育て支援税制の一環として、生命保険料控除が1年間限定で拡充されます。この措置は、22歳以下の扶養親族がいる世帯を対象としています。

具体的には、「新契約」の「一般生命保険料」の控除適用限度額が、現行の4万円から6万円に引き上げられます。ただし、注意点として、生命保険料控除全体の合計適用限度額である12万円に変更はありません。そのため、すでに一般生命保険料、介護医療保険料、個人年金保険料の合計控除額が12万円に達している場合は、この改正による影響はありません。

保険料控除申告書の正確なチェックで年末調整を確実に

保険料控除申告書の正確な作成とチェックは、適正な税額計算とスムーズな年末調整業務の土台です。この記事で紹介した従業員向け・担当者向けのチェックリストをふまえ、申告内容に誤りがないかを入念に確認しましょう。

特に、新旧制度が混在する生命保険料の計算や、証明書の添付が必須となる国民年金、iDeCoの申告漏れには注意が必要です。

不明な点があれば早めに勤務先の担当者や専門家に相談し、ミスのない申告を心掛けることが、年末調整の負担を軽減し、確実な手続きへとつながります。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

給与支払報告書は支払額が0円の場合も提出義務あり!書き方や提出不要なケースも解説

「育休に入った従業員がいるけれど、給与支払報告書は提出するのだろう」 「年の途中で退職し、支払給与額が少額の従業員の場合はどうすればいいのだろう」 給与の支払額が0円、あるいは少額…

詳しくみる -

# 年末調整業務

年末調整手続きの電子化とは?方法やメリットについてわかりやすく解説!

年末調整といえば、従業員から紙で書類や控除証明書を受け取る必要があるなど、多くの労力がかかるものでした。しかし、今は、年末調整も電子化がされており、年末調整にかかる手間が削減できま…

詳しくみる -

# 年末調整業務

【2025年】年末調整と専業主婦の関係

年末調整は、所得税の過不足を調整することを目的に行われます。そのため、所得のない専業主婦は無関係と思っている方も多いのではないでしょうか。 しかし、専業主婦も控除という形で年末調整…

詳しくみる -

# 年末調整業務

【2026年】共働きの年末調整とは?配偶者控除の申告方法と改正ポイント

共働き世帯の年末調整、配偶者控除はどう申告すべき? 配偶者の所得や年収に応じて、年末調整で配偶者控除または配偶者特別控除を申告できます。 配偶者の給与収入136万円以下なら配偶者控…

詳しくみる -

# 年末調整業務

源泉徴収票はペーパーレス化できる?進めるメリット・流れを解説

企業にとって、源泉徴収票の発行業務は毎年欠かせない手続きの1つです。しかし、従来の紙による発行は、印刷や郵送に時間とコストがかかる上、保管スペースの確保も必要です。近年では、こうし…

詳しくみる -

# 年末調整業務

【令和8年】扶養控除申告書の記載方法は?変更点をわかりやすく

年末調整で提出する「扶養控除等申告書」は、毎月の給与から天引きされる所得税額を決める大切な書類です。年に一度の提出のため「書き方は合っているか」「どこをチェックすれば良いか」と不安…

詳しくみる