- 更新日 : 2026年2月6日

確定申告を修正するには?修正申告、訂正申告などの方法を解説

確定申告は納税者自身が所得税額を計算し、申告する手続きです。納税者の申告式になっているため、計算をミスする、記入漏れや計上漏れがあるなど、確定申告の内容に誤りが見つかることもあります。もしこのような誤りがあった場合、どう修正すればよいのでしょうか?すでに行った確定申告を修正したい場合の方法として考えられるのは、訂正申告、修正申告、更正の請求の3つです。この記事では、それぞれのやり方や添付書類、期限などを詳しく解説していきます。

おかげさまで、確定申告期に多くのユーザーさんにお読み頂いております。 「初心者向け 確定申告書の記入ガイド」は、すでにお持ちでしょうか?

「マネーフォワード クラウド確定申告」に無料登録いただいたのち、「確定申告お役立ち資料集」からダウンロードいただけます。

確定申告は修正できる?

確定申告は修正することができ、その内容や時期により、訂正申告、修正申告、更正の請求の3つの手続きがあります。これらはそれぞれ以下のようなケースで行う手続きです。詳細を1つずつ確認していきましょう。

| 適用されるケース | 期限 | |

|---|---|---|

| 訂正申告 | 法定申告期限内の修正 | 法定申告期限まで |

| 修正申告 | 法定申告期限後の修正 (納税すべき額が増える場合等) |

税務署の更正まで |

| 更正の請求 | 法定申告期限後の修正 (納税すべき額が減る場合等) |

法定申告期限から5年以内 |

この記事をお読みの方におすすめのコンテンツ4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気のガイドや無料セミナーを簡単に紹介します。無料登録だけでもらえますので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

青色申告1から簡単ガイド

40ページ以上のガイドが無料でお得!図解でカンタン

「青色申告1から簡単ガイド」では、青色申告の基礎知識や、青色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

白色申告1から簡単ガイド

これから初めて白色申告をする方や確定申告に不安がある方は、おすすめの1冊!

「白色申告1から簡単ガイド」では、白色申告の基礎知識や、白色申告のやり方・書類の準備・記載方法、確定申告書の提出方法まで、分かりやすく解説しています。

はじめての確定申告 不安解消セミナー

税理士法人 Five Starパートナーズ 代表「税理士Youtuberヒロ☆税理士」田淵 宏明 氏による、人気のセミナーを特別公開!

1時間以上の充実の内容を無料で公開しております。はじめて確定申告を行う方はもちろん、ご経験者の方にも参考になる内容です。

確定申告控除ハンドブック

確定申告で、正しく「控除」を活用できていますか?

「確定申告控除ハンドブック」では、確定申告の所得控除・税額控除を一覧表や必要書類の見本付きで分かりやすく解説しています

訂正申告とは

所得税の確定申告は、例年3月15日が申告期限です。訂正申告とは、確定申告の申告期限内に申告内容を訂正し、再提出する手続きをいいます。

訂正申告のやり方

ここでは、郵送や窓口提出の場合と電子申告の場合に分けて訂正申告のやり方をご説明します。

- 郵送や窓口に提出する場合

確定申告書を再作成して提出します。「訂正申告」と記載し、再提出であることがわかるようにしましょう。具体的な訂正部分がわかるような配慮は不要です。 - 電子申告の場合

訂正後の確定申告書を送信するだけで手続きが完了します。自動的に訂正後の確定申告書に差し替えられるため、税務署に訂正したことの連絡などは必要ありません。

e-Taxソフトを使って電子申告するときは、以下の手順で行います。

- 「申告・申請等一覧」画面を開き再送信するデータを選択する

- 訂正が必要な帳票を開き、訂正して「作成完了」をクリックする

- 「別名保存確認」画面が表示されたら、別名で保存する

- 「署名可能一覧」画面を開き、再送信するデータを選択して電子署名をする

- 「送信可能一覧」画面から送信する

訂正申告に必要な書類

訂正申告に必要な書類は、以下の通りです。

- 訂正後の確定申告書

- 本人確認書類(書面の場合)

- 追加で添付が必要になった書類

訂正申告では、訂正した部分のみの再提出は認められません。訂正を反映させた確定申告書を改めて提出する必要があります。

なお、郵送・窓口提出で再提出する際は、本人確認書類の再添付または再提示が必要です。郵送であれば、マイナンバーカードの両面の写しなどを台紙に張り付けて再提出します。

はじめの確定申告で提出した添付書類については、再提出する必要はありません。これは、書面提出の場合、生命保険料控除証明書など原本の添付が必要な書類もあり、再取得に時間がかかるためです。ただし、訂正により新たに添付書類が必要となった場合、その書類は添付しなければなりません。

節税を最大限に活用したいなら、まずは「経費にできるもの」の境界線を正しく知ることが不可欠です。

本ガイドでは、PC購入代からカフェでの打ち合わせ費用まで、フリーランスが直面する経費判断の基準を網羅しました。デスクに置いておけば、いつでも辞書代わりに使える保存版の1冊です。

訂正申告の注意点・ポイント

訂正申告の注意点・ポイントは次の通りです。

訂正申告だとわかるようにしておく

電子申告による訂正申告は、システム上、新しい申告内容が反映されます。しかし、郵送や窓口提出により書面で申告する場合、訂正申告なのかどうかわかりにくいものです。手違いを防ぐためにも、訂正申告の際は「訂正申告」と記載し、前回申告した年月日も朱書しておきます。

還付申告の場合は問い合わせが必要

はじめに確定申告した内容が税金の還付(所得税を多く払い過ぎていた場合に過剰分の還付が受けられる)だった場合、還付の処理がすでにはじまっている可能性があります。郵送・窓口・電子申告かによりタイミングは異なりますが、早い場合は申告から2週間~3週間ほどで還付されることもあり、行き違いが発生してしまう場合があります。そのため、訂正申告を送る前に、管轄の税務署に問い合わせて対応を確認しましょう。

修正申告とは

修正申告とは、確定申告期限後に税額の修正を行う手続きです。誤って税額を少なく申告していた場合、または還付金を多く申告していた場合は、修正申告を行い不足分の所得税を納付します。

修正申告のやり方

修正申告は「申告書第一表」と「申告書第二表」を税務署に提出することにより行います。分離課税の所得がある場合は「申告書第三表(分離課税用)」も提出します。なお、通常の申告と同様に郵送・窓口提出、電子申告が可能です。

修正申告に必要な書類

修正申告で必要になるのは以下の書類です。

- 申告書第一表

- 申告書第二表

- 申告書第三表(分離課税の所得がある場合)

修正申告の場合、従来は、原則として確定申告書の第一表と第五表(別表)の提出が必要でしたが、第一表に修正する内容を記載する箇所ができたため第五表の提出が不要になっています。したがって、令和4年分以降の修正申告には申告書第五表は使用しません(令和3年分以前の確定申告についての修正申告は従来どおり、確定申告書の第一、二表と第五表を提出します)。

修正申告の記載方法

修正申告の記載方法は、以下の通りです。

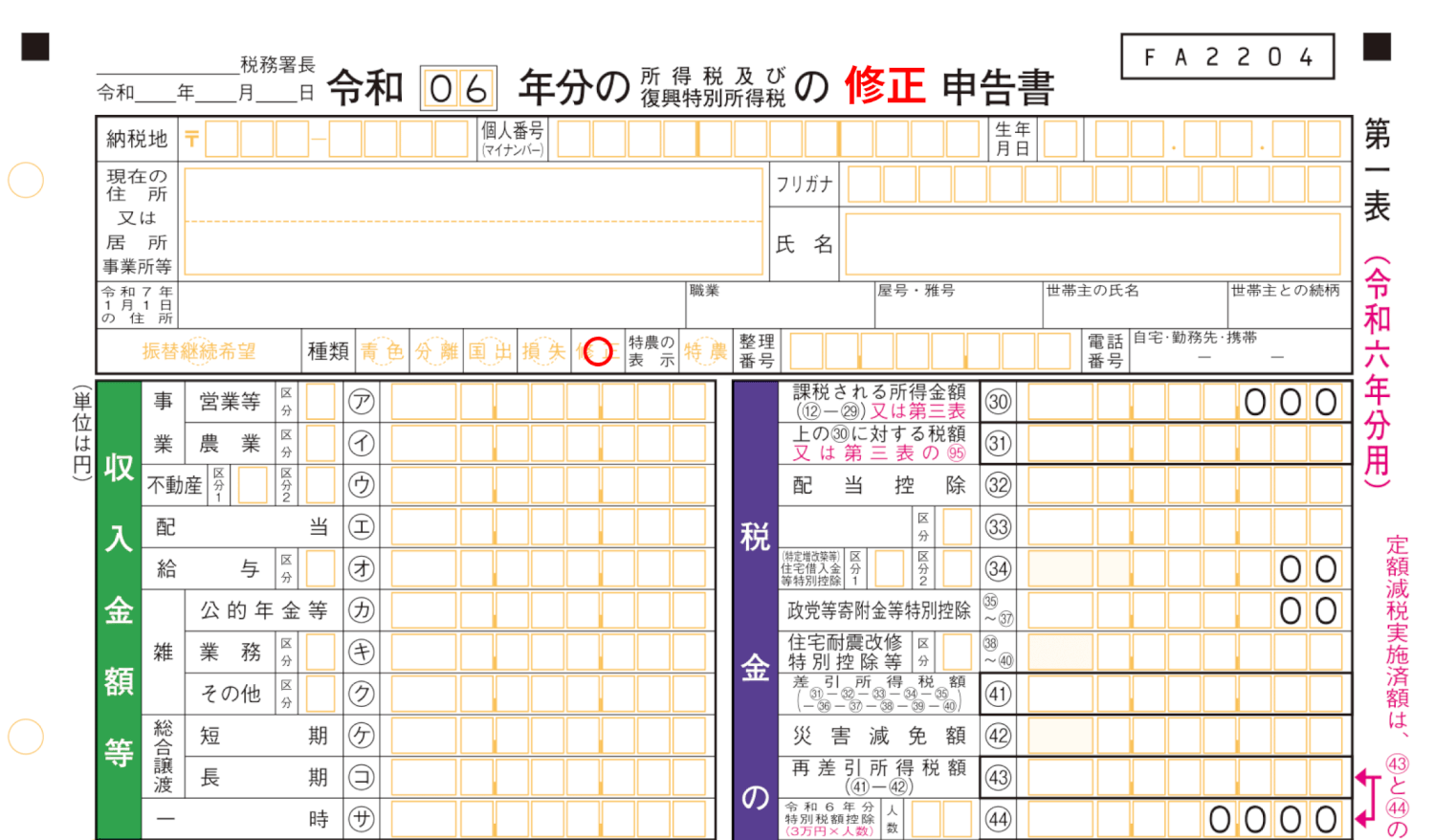

1. 第一表の表題を「修正」とし、下の欄の種類を「修正」に丸を付けます。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「申告書第一表・第二表【令和7年分用】」を加工して作成

2. 申告書第一表に、修正後の金額について確定申告書を作成するのと同じように記入します。

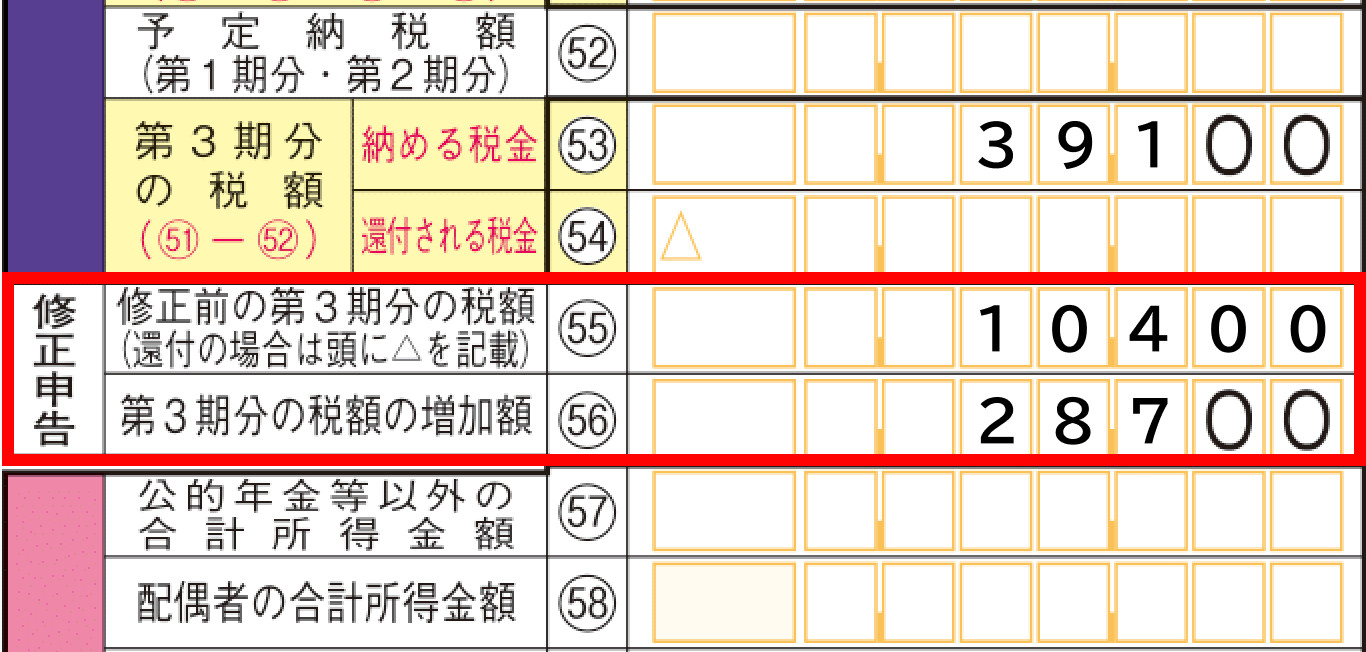

3. 申告書第一表の54番目の項目「修正前の第3期分の税額」にはこの修正をする直前の申告書の税額を記入します。還付の場合にはマイナスで記入します。55番目の項目「第3期分の税額の増加額」には、52番目の「納める税金」から54番目「修正前の第3期分の税額」を差し引いた金額を記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「申告書第一表・第二表【令和7年分用】」を加工して作成

4. 最後に、第二表の「特例適用条文等」に修正理由を記入します。

出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「申告書第一表・第二表【令和7年分用】」を加工して作成

修正申告にあたり、新たに添付が必要な書類が発生した場合は、その書類も添付します。

修正申告の注意点・ポイント

修正申告ができるのは、税務署から更生を受けるまでの間です。更生とは、税務調査などにより、税務署から税額が改められることをいいます。税務署の更正が行われると、修正申告ができなくなるだけでなく、追加納税額が加算される可能性もあります。修正が必要なことに気づいたら早めに修正申告をしましょう。納付時にあわせて延滞税も納付するのではなく、延滞税については後ほど徴求されます。

修正申告により増加した所得税や復興特別所得税は、修正申告書を提出する日までに納付します。修正申告で注意したいのは、ペナルティを課される場合があるということです。修正申告の場合、以下のような追加納税が発生する可能性があります。

修正申告などによる追加納税

修正申告や更正などにより生じる新たな課税などについて詳しく理解しておきましょう。

申告期限内に申告書を提出し、かつ、納税をした場合であっても、その申告が本来の税額よりも少なかった場合には過少申告加算税が課されます。

また、申告期限内に申告しなかった場合には無申告加算税が、源泉徴収等について納期限後に納税あった場合には不納付加算税がそれぞれ課されます。さらに申告後に納税する場合に考えなければならないのが延滞税です。

過少申告加算税

過少申告加算税とは期限内に確定申告し納税をしたものの、実際より少なかった場合に課せられる税金です。「加算税」のため、本来の額に加算して課せられます。多くは税務調査などで調査後に先に納付した税金が少なかったことがわかりますが、修正申告が調査による更正が行われる前か後かにより、加算の率が異なります。

過少申告加算税について詳しく知りたい方は、以下の記事をご覧ください。

無申告加算税

申告期限を過ぎてから提出した申告を期限後申告といいます。期限後申告や税務調査による決定を受けると、無申告加算税がかかる場合があります。申告忘れによる無申告加算税にご注意ください。

無申告加算税について詳しく知りたい方は、以下の記事をご覧ください。

延滞税

法定納付期限日から完納日までを対象期間として、新たに納付する本税に対して延滞税が計算されます。修正申告を行った日の翌日から2ヶ月以内に納めれば、延滞税の税率は原則として年7.3%と、「延滞税特例基準割合+1%」のいずれか低い税率を適用します。また、2ヶ月を超えると原則年14.6%と、「延滞税特例基準割合+7.3%」のいずれか低い税率を適用します。

延滞税特例基準割合は、次のとおりです。

令和7年12月31日 |

||

令和8年12月31日 |

参考:延滞税の割合|国税庁

また、期限日から1年以上経過したのちに修正申告を行った場合、期限日から1年を経過する日の翌日から修正申告書の提出日までの期間は、延滞税の計算対象期間に含めないこととされます。しかし、偽りその他の不正行為により国税を免れていないことが条件です。

延滞税について詳しく知りたい方は、以下の記事をご覧ください。

重加算税

申告内容に仮装や隠ぺいの事実が認められた場合は、過少申告加算税と無申告加算税に代わり、重加算税が課せられます。過少申告加算税に代わり納付する重加算税は、納付する税金の35%相当額です。また、無申告加算税に代わる重加算税は、税金の40%相当額となります。

重加算税について詳しく知りたい方は、以下の記事をご覧ください。

更正の請求とは

更正の請求は、確定申告の申告期限後に誤りに気づいた場合の手続きで、かつ、修正により納付すべき所得税が少なくなったり、あるいは還付金が増えたりする場合の手続きをいいます。

更正の請求のやり方

更正の請求は、以下のような流れで行います。

- 「所得税及び復興特別所得税の更正の請求書」を作成する

- 更正の請求の理由の証明となる書類を準備して添付する

- 所轄の税務署に提出する

国税庁のサイトには、「更正の請求書・修正申告書」の作成コーナーが設置されています。作成コーナーを利用すれば、指示に従って更正の請求書を簡単に作成できるほか、作成したものをe-Taxで送信できます。電子申告により更正の請求を行わない場合は、郵送または税務署の窓口で提出します。

更正の請求に必要な書類

更正の請求では、以下のような書類の提出または添付が必要です。

- 所得税及び復興特別所得税の更正の請求書

- 更正の理由の事実を証明する書類

- 本人確認書類の添付または提示(電子申告では不要)

更正の請求書は、所得税の計算を所轄の税務署長に改めてもらう旨を申し出るための書類です。請求する税額の計算、還付される税金の受取場所のほか、請求の目的となった申告や処分と事実の発生日、更正の請求をする理由などを記載します。

また、更正の理由の事実を証明する書類を添付することが決められています。事実を証明できる書類を確認せずに更正の請求を認めることになると、架空の請求が行われる可能性があるためです。そして、更正の請求に至った理由や事情も書類上で説明しなければなりません。

更正の請求書の提出には、本人確認書類の添付または提示が必要です。ただし、電子申告ではマイナンバーカードをカードリーダで読み込むなどの手続きを行い送信するため、改めて本人確認書類を添付・提示する必要はありません。

更正の請求の注意点・ポイント

更正の請求の注意点・ポイントは次の通りです。

更正の請求の期限は5年以内

更正の請求には期限があり、通常は法定申告期限から5年以内です。確定申告の必要がない会社員などが還付申告をした場合は、申告書提出の日から5年以内が更正の請求の期限になります。更正の請求期限を過ぎた分については、仮に過大に所得税を納付した場合であっても、期間を遡って請求することはできません。実際に納付すべき額より多く納めてしまった場合、または還付金を少なく申告したことに気づいた場合は、速やかに更正の請求を行うようにしましょう。更正の請求が必ずしも通るとは限りません。

更正の請求が必ず通るとは限らない

また、更正の請求はあくまで税務署長に所得税を改めて計算してもらえるよう請求するものです。請求をしたからといって、必ずその内容が通るとは限りません。更正の請求が受理されたあとは調査が行われ、請求額が適正か審査されます。この審査により請求の額が適正であると認められたときに、はじめて更正の請求の内容と所得税の還付が認められます。

確定申告の修正手続きを正しく理解しましょう

確定申告の誤りに気づいた場合、修正手続きを適切に行うことで、正しい申告内容に訂正することができます。期限内であれば「訂正申告」、期限後に税額が増える場合は「修正申告」、税額が減る場合は「更正の請求」という3つの方法があり、それぞれ手続きの流れや必要書類が異なります。また、修正申告では延滞税や加算税が発生する可能性があるため、早めの対応が重要です。一方で、更正の請求は期限内に行う必要があり、請求が必ず認められるわけではない点に注意しましょう。確定申告の修正手続きを正しく理解し、状況に応じた対応を行うことが大切です。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

確定申告の書き方の関連記事

新着記事

-

# 副業

地味に儲かる副業おすすめ25選!目的別の選び方や安全に稼ぐコツを紹介

将来への備えや、日々の生活にゆとりを持つため、副業に関心を持つ方が増えています。派手な儲け話には警戒しつつ、堅実に収入を増やしたいと考える方が大半ではないでしょうか。 この記事では…

詳しくみる -

# 副業

メルカリで儲けるためには?儲かるためのポイントも合わせて解説

メルカリは、フリマアプリの中でも人気があり、多くの人がメルカリを通して収入を得ています。不要品の販売だけでなく、商品を仕入れて販売したり、ハンドメイド雑貨を販売したりなど、メルカリ…

詳しくみる -

# 副業

男性におすすめの副業10選!副業の選び方や見るべきポイントも合わせて解説

本業の収入にプラスしたい、将来のためにスキルを活かしたいなど、理由を始める理由は様々です。この記事では、男性が自分の強みを活かせるおすすめの副業を、在宅でできるものから、体力・時間…

詳しくみる -

# 副業

IPO投資は儲かる?初心者でも始めやすいIPO投資の仕組みや始め方を解説

未上場企業が新規に株式を公開し、一般投資家がその株式を購入できる投資のことをIPO投資といいます。IPOの価格を決める需要調査のことを指すブックビルディングは、IPO投資で利益を狙…

詳しくみる -

# 副業

ステーブルコインで儲かる仕組みとは?安定資産で利回りを得るポイントを解説

米ドルや日本円などの法定通貨や、金などの資産を裏付けにして価値が安定するように設計されたステーブルコイン。ビットコインのような価格変動の大きい仮想通貨とは異なり、安定した価値を持つ…

詳しくみる -

# 副業

Googleアドセンスは儲からない?その理由と収益化のコツを解説

個人でブログを運営している人や、これからブログを始めようと思っている人の多くは、Googleアドセンスが儲からないという声を一度は聞いたことがあるのではないでしょうか。確かに、簡単…

詳しくみる