- 更新日 : 2025年7月7日

育休中にペアローンは組める?注意点や育休後に組む場合との比較を解説

育児休業という新たなライフステージを迎え、家族の将来を考えてマイホームの購入を検討される方も多いのではないでしょうか。特に共働き夫婦の場合、それぞれの収入を活かせる「ペアローン」は魅力的な選択肢の一つです。しかし、「育休中でもペアローンの審査は通るのだろうか?」「育休中に組む場合、どんな点に注意すれば良いのだろうか?」といった不安や疑問も尽きないことでしょう。

この記事では、育休を取得している方、またはこれから取得を予定している方がペアローンを利用して住宅購入を検討する際に知っておくべき審査のポイントや注意点、そして後悔しないための準備について、分かりやすく解説します。

育休について詳しく知りたい方は、こちらの記事も併せてご覧ください。

目次

ペアローンとは?

まずはペアローンの基本的な仕組みと、そのメリット・デメリットについて簡単におさらいしておきましょう。

ペアローンの仕組み

ペアローンとは、夫婦や親子など生計を同一にする2人が、それぞれ住宅ローンを契約し、お互いが相手のローンの連帯保証人になるというものです。1つの物件に対して2本の住宅ローン契約が存在することになります。借入可能額は2人の収入を合算して審査されるため、単独でローンを組むよりも大きな金額を借り入れられる可能性があります。

ペアローンのメリット

- 2人の収入を基に審査されるため、単独ローンよりも高額な物件を購入できる可能性があります。

- 夫婦それぞれが住宅ローン控除(住宅借入金等特別控除)の対象となり、所得税や住民税の軽減効果を最大限に活用できる場合があります。

- 万が一の場合、それぞれの借入残高に対して保険が適用されるため、残された側の返済負担を軽減できます。

ペアローンのデメリット

- ローン契約が2本になるため、契約時の事務手数料や印紙代などがそれぞれにかかる場合があります。

- 一方が返済できなくなった場合、もう一方がその返済義務を負うことになります。

- 申込書類などがそれぞれ必要になるため、単独ローンに比べて手続きが多くなることがあります。

- 離婚やどちらかの退職など、ライフプランに変化があった場合の持分や返済の取り扱いが複雑になる可能性があります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

社会保険・労働保険の手続きガイド ‐妊娠出産・育児・介護編‐

妊娠出産、育児、介護は多くの労働者にとって大切なライフイベントです。

仕事と家庭生活を両立するうえで重要な役割を担う社会保険・労働保険のうち、妊娠出産、育児、介護で発生する手続きをまとめた実用的なガイドです。

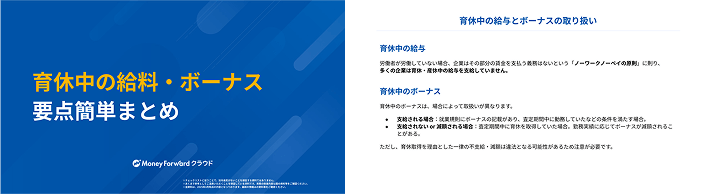

育休中の給料・ボーナス 要点簡単まとめ

育休中の給料・ボーナスについて、スライド形式で要点を簡潔にまとめた分かりやすいガイドです。

従業員への配布用にもご活用いただけますので、ぜひお気軽にダウンロードしてご活用ください。

産後パパ育休制度の創設で、企業が取り組むべき7つのこと

育児・介護休業法の改正により、新たに「産後パパ育休制度(出生時育児休業)」が創設されました。

この資料では、産後パパ育休制度の概要と創設される背景をふまえて、経営者や人事労務担当者が取り組むべき実務のポイントを解説します。

育休中にペアローンの審査は通る?

結論から言うと、育休中でもペアローンの審査に通る可能性は十分にありますが、いくつかの条件や注意点があります。

金融機関の基本的な考え方(収入安定性の重視)

住宅ローンは長期にわたる返済が必要となるため、金融機関が最も重視するのは「申込者の返済能力の継続性と安定性」です。

育児休業中は、通常勤務時と比較して収入が減少する(育児休業給付金が主な収入源となる)ため、この「収入の安定性」という点で慎重な判断がなされる傾向にあります。

育休中の収入状況(育児休業給付金)

育児休業中は、勤務先から給与が支払われない代わりに、雇用保険から「育児休業給付金」が支給されます。この給付金は、育休開始から180日目までは休業開始時賃金日額の67%、181日目以降は50%が目安となります。

金融機関によっては、この育児休業給付金を審査上の収入とみなしてくれる場合がありますが、その取り扱いは金融機関ごとに異なります。また、給付金は非課税であるため、課税所得ベースで審査する場合には考慮されないこともあります。

審査への影響:育休取得者側の視点

育休を取得している側の申込者が審査で見られる主なポイントは以下の通りです。

- 復職の意思と証明

最も重要なのは「確実に復職し、安定した収入が再び得られるか」という点です。金融機関によっては、勤務先発行の「育児休業証明書」や「復職証明書(見込み)」などの提出を求められることがあります。これらの書類で、復職予定日や復職後の勤務条件(時短勤務の有無など)を明確に示す必要があります。 - 育休期間

育休の残期間が短いほど、復職後の収入をより確実なものとして評価されやすい傾向があります。 - 産休・育休前の収入実績

育休に入る前の収入状況は、復職後の収入を推測する上での重要な判断材料となります。安定した収入実績があれば、プラスに評価されるでしょう。 - 勤務先の安定性・勤続年数

勤務先の経営状況やご自身の勤続年数も、返済能力の継続性を示す上で考慮されます。

審査への影響:もう一方の申込者の視点

ペアローンの場合、もう一方の申込者(育休を取得していない側)の収入状況も非常に重要です。

- 安定した収入

育休を取得していない側の収入が安定しており、十分な返済能力があると判断されれば、ペアローン全体の審査に通りやすくなります。 - 他の借入状況

他のローン(自動車ローン、カードローンなど)の残高や返済状況も審査に影響します。借入額が多い場合や返済遅延がある場合は、マイナス評価となる可能性があります。

金融機関ごとの対応の違い

育休中の住宅ローン審査の基準は、金融機関によって大きく異なります。「育休中は一切受け付けない」という厳しいところもあれば、「復職後の見込み年収で審査可能」「育児休業給付金を収入とみなす」など、柔軟に対応してくれるところもあります。

複数の金融機関に事前に相談し、それぞれの審査基準や必要書類を確認することが非常に重要です。

フラット35の場合

民間金融機関と住宅金融支援機構が提携して提供する「フラット35」は、育休中でも比較的利用しやすいと言われています。フラット35の審査では、育休取得者については復職後の見込み年収で審査を行うことが可能とされています(ただし、勤務先からの証明書類などが必要)。

また、ペアローンの場合も、育休中の申込者が復職後に得られる見込み収入を合算して審査を受けることができます。なお、2024年10月以降、フラット35でもペアローンが利用可能となりました。

育休中にペアローンを組む際の注意点

育休中にペアローンの審査に通ったとしても、実際に契約を進める前には慎重に検討すべき点がいくつかあります。後で「こんなはずではなかった」と後悔しないために、以下の注意点を必ず確認しましょう。

返済計画の重要性

育休中の住宅ローン契約で最も重要なのは、無理のない返済計画を立てることです。

- 育休中の収入減を考慮したシミュレーション

育休期間中は育児休業給付金が主な収入源となり、通常勤務時よりも世帯収入が減少します。この期間の返済が家計を圧迫しないか、具体的な金額でシミュレーションしましょう。 - 復職後の働き方の変化(時短勤務など)

復職後、子育てとの両立のために時短勤務を選択したり、残業が減ったりすることで、産休・育休前よりも収入が減少する可能性があります。復職後の収入を楽観視せず、現実的な金額で見積もることが大切です。 - 将来のライフイベント(第二子、教育費など)

マイホーム購入後も、第二子の誕生、子どもの進学など、様々なライフイベントで支出が増える可能性があります。長期的な視点で家計の収支を予測し、住宅ローン返済に影響が出ないか検討しましょう。 - 金利変動リスクの考慮

変動金利型のローンを選択する場合、将来の金利上昇リスクも考慮に入れる必要があります。金利が上昇した場合の返済額の増加もシミュレーションしておきましょう。

団体信用生命保険(団信)の加入

ペアローンのメリットの一つとして、それぞれが団信に加入できる点が挙げられます。しかし、育休中の加入については注意が必要です。

- 育休中の加入可否

金融機関や保険会社によっては、育休中の団信加入に際して、健康状態の告知だけでなく、復職証明書の提出などを求められる場合があります。スムーズに加入できるか事前に確認しましょう。 - 保障内容の確認

団信の保障範囲(死亡・高度障害だけでなく、がん保障や三大疾病保障などが付帯できるかなど)をしっかり確認し、自分たちのニーズに合ったものを選びましょう。 - 告知義務の遵守

健康状態に関する告知は正確に行う必要があります。もし告知義務違反があった場合、万が一の際に保険金が支払われない可能性があります。

諸費用や税金の考慮

住宅購入には、物件価格以外にも様々な諸費用(仲介手数料、登記費用、ローン事務手数料、火災保険料、印紙税など)がかかります。ペアローンの場合は、これらの費用が2人分かかるケースもあるため、事前にしっかりと見積もり、自己資金でどの程度カバーできるか把握しておく必要があります。

また、住宅ローン控除についても、ペアローンであればそれぞれが利用できるメリットがありますが、年末調整や確定申告の手続きが必要になります。

パートナーとの十分な話し合い

ペアローンは、夫婦2人で協力して返済していくものです。以下の点について、事前にパートナーと十分に話し合い、共通認識を持っておくことが非常に重要です。

返済負担割合

それぞれが毎月いくらずつ返済していくのか、ボーナス払いはどうするのかなど、具体的な返済負担の割合を決めておきましょう。

物件の名義・持分

物件の所有名義や持分割合をどうするかは、出資割合や将来のことも考慮して慎重に決定する必要があります。税理士などの専門家に相談することも有効です。

万が一の場合の取り決め

離婚やどちらかの死亡、長期的な収入減など、万が一の事態が発生した場合に、物件やローンの取り扱いをどうするかについても、事前に話し合っておくと安心です。

早めの相談と準備

育休中にペアローンを検討する場合、通常よりも審査に時間がかかったり、追加の書類提出を求められたりする可能性があります。また、金融機関によって対応も異なります。

そのため、できるだけ早い段階から情報収集を開始し、複数の金融機関に相談することをおすすめします。不動産会社の担当者やファイナンシャルプランナーにも相談し、客観的なアドバイスをもらうのも良いでしょう。

育休明けにペアローンを組む場合との比較

育休中にペアローンを組む場合と、育休が明けて復職してから組む場合では、どのような違いがあるのでしょうか。

審査の通りやすさ

一般的には、育休が明けて復職し、一定期間(例えば3ヶ月~半年程度)の給与実績ができてからの方が、審査には通りやすいと言えます。復職後の収入が確定しているため、金融機関も返済能力をより正確に判断しやすくなるからです。

育休中に申し込む場合は、復職の確実性や復職後の見込み収入をいかに客観的に示せるかが鍵となります。

金利条件など

審査の通りやすさだけでなく、金利条件などの借入条件についても、復職後の方が有利になる可能性があります。ただし、これは金融機関やその時々の経済情勢によっても変動するため、一概には言えません。

焦って育休中に契約するよりも、復職後の安定した状況でより有利な条件を引き出せる可能性も考慮に入れましょう。

ペアローン以外の選択肢

ペアローンが難しい場合や、デメリットを感じる場合には、以下のような他の選択肢も検討してみましょう。

収入合算

夫婦の収入を合算して住宅ローンを申し込む方法です。主たる債務者は1人で、もう一方が連帯保証人または連帯債務者となるケースが一般的です。

- 連帯保証

主たる債務者が返済できなくなった場合に、連帯保証人が返済義務を負います。団信は主たる債務者のみが加入するのが一般的です。 - 連帯債務

夫婦それぞれが全額に対して返済義務を負います。金融機関によっては、夫婦それぞれが持分割合に応じて団信に加入できる場合があります。

ペアローンと異なり、ローン契約は1本です。住宅ローン控除は、連帯債務の場合は持分割合に応じてそれぞれが受けられる場合がありますが、連帯保証の場合は主たる債務者のみとなります。

単独ローン+連帯保証(または担保提供)

夫婦のどちらか一方が単独で住宅ローンを申し込み、もう一方が連帯保証人になる、あるいは物件の一部を担保提供するという方法です。借入希望額によっては、単独の収入だけでは審査に通らない場合に有効な手段となり得ます。

これらの選択肢についても、メリット・デメリットを理解し、自分たちの状況に最も適した方法を選ぶことが大切です。

まとめ

育休中にペアローンを利用してマイホームを購入することは、不可能ではありません。しかし、通常時とは異なる審査基準や注意点があることを十分に理解し、慎重な準備と計画が必要です。

育児休業は、家族にとって大きな変化と喜びをもたらす時期です。その大切な時期に、住宅ローンで後悔することがないよう、しっかりと情報を集め、専門家にも相談しながら、最適な選択を心がけましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 人事管理

育休は夫婦同時に取れる?取れない?パパ・ママ育休プラスなど活用できる制度も解説

近年、共働き夫婦の増加や男性の育児参加への意識の高まりを背景に、「夫婦で一緒に育休を取得したい」と考える家庭が増えています。 この記事では、育児休業(以下、育休)を夫婦で同時に取得…

詳しくみる - # 人事管理

パートで育休が取れなかった場合どうすればいい?取得条件と対応を解説

パートの方でも育休は取れます。育休や産休は、雇用形態に関係なく取れることが労働基準法により定められています。 万が一、パートで育休が取れなかった場合は、育休を取得できる条件に満たし…

詳しくみる - # 人事管理

産休は何ヶ月目から取れる?早めに入る方法は?給付金や手続きを解説

産休は、妊娠8ヶ月半(妊娠34週目)から取得できます。 しかし実際には、産休をいつから取得できるかについては、出産予定日を基準にして考えるのが一般的です。 そこで本記事では、産休取…

詳しくみる - # 人事管理

ビジネスで使える「アイスブレイク」とは?効果や活用例を解説!

ビジネスにおいて、コミュケーションを円滑にするための手法はいろいろありますが、ビジネスシーンで手軽に取り入れることができるものに「アイスブレイク」があります。今回は、アイスブレイク…

詳しくみる - # 人事管理

叱責とパワハラの違いは?適切な指導のポイントも解説

叱責とパワーハラスメントの線引きは非常に判断が難しいです。指導したつもりでも相手からパワハラと捉えられてしまうということもあり得ます。 この記事では指導の一環として行われる叱責とパ…

詳しくみる - # 人事管理

元従業員による顧客情報の持ち出しは犯罪?個人情報保護法・不正競争防止法となる事例などを解説

元従業員による顧客情報の持ち出しは、企業にとって重大な問題です。情報漏洩が起きると、顧客からの信頼を失い、経済的損害や法的トラブルなど、企業存続に関わるリスクが生じる可能性がありま…

詳しくみる