- 更新日 : 2025年12月24日

算定基礎届に残業代は含まれる?注意点と含まれる賃金について解説

算定基礎届は従業員の標準報酬月額を決定する重要な手続きで、残業代も反映されます。残業代の処理が不適切な場合、社会保険料や税金に影響を及ぼす可能性があるため注意が必要です。

本記事では、算定基礎届における残業代の取り扱いや注意点を解説します。

目次

算定基礎届に残業代は含まれる

算定基礎届において、残業代は標準報酬月額を決定する際に重要な要素となります。

残業代や残業手当は、従業員が所定労働時間を超えて働いた際に支払われるべき対価であり、労働に対する報酬です。

そのため、以下の割増賃金も標準報酬月額に含まれます。

- 時間外労働

- 休日労働

- 深夜労働

このほかに、法定内残業に対する賃金や手当も対象です。

標準報酬月額は社会保険料の算定基礎となるため、残業代が正しく反映されていないと、社会保険料や税金の計算に誤りが生じる可能性があります。

正確な算定基礎届を作成するには、残業代を含めた報酬を適切に計上し、法令に従って正確に算出することが重要です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

算定基礎届の手続き完全ガイド

算定基礎届(定時決定)の手続きは、社会保険に加入する全従業員が対象になるため作業量が多く、個別の計算や確認事項の多い業務です。

手続きの概要や間違えやすいポイントに加え、21の具体例を用いて記入方法を解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

随時改定がよくわかるガイド

月額変更届の手続き(随時改定)は、一定の要件を満たす従業員を対象にその都度対応が必要になります。

この資料では、随時改定の基本ルールと手続き方法に加え、よくあるミスの対処方法についても解説します。

算定基礎届 記入例

社会保険の算定基礎届を作成する際に役立つ、記入例を記載した資料です。実際の用紙への記載方法や記入の要領を、見本を通してご確認いただけます。

届出書類作成の正確性を高め、事務手続きをスムーズに進めるための参考資料としてご活用ください。

算定基礎届とは

算定基礎届とは、従業員の標準報酬月額を見直すために必要な届出書です。この届出書は、毎年1回の提出が義務付けられています。

標準報酬月額とは、健康保険料や厚生年金保険料の基準となる報酬額です。主に以下の3つの方法で決定されます。

- 資格取得時の決定

- 定時決定

- 随時改定

この金額は、従業員が労働の対価として受け取る給与額をもとに算出されます。

健康保険は50等級、厚生年金保険は32等級に分かれており、保険料はこの標準報酬月額にもとづいて決定されます。

算定基礎届は、従業員の社会保険料を正確に計算し、法令に沿った手続きを行うために欠かせない書類です。

算定基礎届については以下の記事で詳しく解説しているので、こちらもご確認ください。

標準報酬月額の決定方法と時期

標準報酬月額は、主に資格取得時の決定、定時決定、随時改定の3つの方法で決定されます。それぞれの決定方法と時期は以下の通りです。

| 決定方法 | 内容 | 反映時期 |

|---|---|---|

| 資格取得時の決定 | 新たに被保険者の資格を取得した際に、基本給や手当をもとに標準報酬月額を決定 | 資格取得時 |

| 定時決定 | 4月から6月までに支払われた賃金の平均額を基準に毎年改定 | 9月分から反映 |

| 随時改定 | 賃金に大幅な変動があり、以下の3つの条件を満たした場合に改定 | 変動月から4ヶ月目に反映 |

| (a)昇給・降給など固定的賃金の変動 | ||

| (b)変動後3ヶ月間の平均額が2等級以上変動 | ||

| (c)支払基礎日数が月17日以上(短時間労働者は11日以上) |

標準報酬月額は社会保険料の計算基準となるため、正確な決定が重要です。適切な方法で決定・反映されることで、社会保険料や税金の負担を適正に管理できます。

標準報酬月額については以下の記事でわかりやすく解説しているので、こちらも参考にしてみてください。

標準報酬月額に含まれるもの

標準報酬月額の基準となる報酬には、基本給や手当だけでなく、年4回以上支給される賞与や労働の対価として受け取る報酬が含まれます。また、食事や住宅などの現物支給も対象です。

ここでは、標準報酬月額に含まれるものについて解説します。

1.固定的賃金

固定的賃金とは、支給額や支給率があらかじめ決まっている賃金を指します。基本給をはじめ、主に各種手当や年4回以上支給される賞与などです。

固定的賃金には以下のようなものがあります。

| 固定的賃金 | 内容 |

|---|---|

| 基本給 | 月給、週給、日給など |

| 各種手当 |

・通勤手当 ・家族手当 ・住宅手当 ・役職手当 ・休業手当 |

| 年4回以上支給される賞与 | - |

固定的賃金は、標準報酬月額を決定する際に重要な要素です。これらの賃金が増減した場合、随時改定の対象となることがあるため、適切な処理が求められます。

2.非固定的賃金

非固定的賃金とは、支給額や支給率が決まっておらず、勤務状況や成果に応じて変動する賃金のことです。主に、勤務時間や業績によって金額が変動する手当や報酬が含まれます。

代表的な非固定的賃金は以下の通りです。

| 非固定的賃金 | 内容 |

|---|---|

| 残業代 | 時間外労働や休日労働、深夜労働に対する割増賃金 |

| 歩合給 | 業績や成果に応じて支払われる報酬 |

| 能率手当 | 仕事の効率や成果に応じて支払われる手当 |

| 宿日直手当 | 宿直や日直勤務に対して支払われる手当 |

非固定的賃金は標準報酬月額の決定に影響を与える場合があり、適切に計上し管理することが重要です。

3.年4回以上支払われる賞与

年4回以上支給される賞与は定期的な収入とみなされるため、標準報酬月額に反映されます。通常の賞与(年3回以下)は標準報酬月額には含まれませんが、年4回以上支給される場合は給与に準じた扱いです。

代表的な例は以下の通りです。

| 年4回以上支給される賞与 | 内容 |

|---|---|

| 決算手当 | 企業の決算時に利益に応じて支払われる手当 |

| 期末手当 | 年度末など特定の時期に支給される手当 |

年4回以上支給される賞与が標準報酬月額に含まれることで、社会保険料や年金額が増減する可能性があります。そのため、正確な計上と管理が重要です。

標準報酬月額における賞与の扱いについては、以下の記事で詳しく解説しているので、こちらも確認してみてください。

4.継続的に受け取る現物支給品

継続的に受け取る現物支給品とは、給与や手当のように現金ではなく、物品やサービスとして定期的に提供される報酬です。金銭ではないものの、価値を通貨に換算して標準報酬月額に反映されます。

具体例は以下の通りです。

| 現物支給品の例 | 内容 |

|---|---|

| 通勤定期券・回数券 | 勤務に必要な交通費を支給 |

| 食事・食券 | 社員食堂の利用や食券の提供 |

| 住宅(社宅・独身寮など) | 会社が提供する住居の価値を換算 |

| 自社製品 | 自社製品を従業員に提供した場合 |

現物支給品が継続的に支給される場合、給与と同様に標準報酬月額の決定に影響を与えるため、正確な把握と計上が必要です。

標準報酬月額に含まれないもの

一方で、標準報酬月額に含まれないものは以下の通りです。

1.労務の対価でないもの

労務の対価でないものとは、従業員が労働の見返りとして受け取る報酬ではなく、事業主から恩恵的に支給される金品や、公的保険給付として支給されるものを指します。これらは労働の対価に該当しないため、標準報酬月額には反映されません。

具体的な例は以下の通りです。

| 労務の対価ではないもの | 内訳 |

|---|---|

| 祝い金 | ・結婚祝金 ・出産祝金 など |

| 見舞金 | ・病気見舞金 ・災害見舞金 など |

| 慶弔金 | ・香典 ・弔慰金 など |

| 健康保険の傷病手当金 | – |

| 労災保険の休業補償給付 | – |

| 年金 | ・障害年金 ・老齢年金 など |

これらの支給は労働の対価ではないため、標準報酬月額への影響はありません。

2.臨時・一時的に受ける賃金

臨時・一時的に受ける賃金は定期的な収入に該当しないため、標準報酬月額には反映されません。主に、実費を補填するために支給される手当や、特定の事情により一時的に支給される金品が含まれます。

具体的な例は以下の通りです。

| 臨時・一時的に受ける賃金 | 内訳 |

|---|---|

| 実費弁償的なもの | ・出張手当 ・出張旅費 ・交際費 |

| 臨時的・一時的なもの | ・大入袋(業績好調時の特別手当) ・解雇予告手当 ・退職金 |

| 年3回まで支給される賞与 | – |

年3回までの賞与は標準賞与額として処理されるため、標準報酬月額に含まれません。また、臨時・一時的な賃金は、労働の対価であっても定期性がないため、標準報酬月額への反映は不要です。

3.一定の要件を満たす現物支給品

現物支給品のうち、一定の要件を満たす場合は標準報酬月額に反映されないことがあります。主に、従業員が受け取る物品に対して自己負担が大きい場合や、通常の労働に必要なものとして扱われる場合です。

具体的な例は以下の通りです。

| 項目 | 内容 |

|---|---|

| 食事 | 従業員が食事を現物支給で受け取る場合、本人からの徴収金額が現物給与価額の2/3以上であれば、標準報酬月額に含まれない |

| 社宅 | 社宅や独身寮などの住宅提供がある場合、本人からの徴収額が現物給与価額以上の場合、標準報酬月額に反映されない |

| 制服・作業服 | 勤務に必要な制服や作業服などの貸与は、基本的に現物支給とみなされ、標準報酬月額には含まれない |

これらは従業員が通常の業務遂行に必要な支給品であり、給与としての価値が低いため、社会保険料の算定に影響を与えないとされています。

標準報酬月額と残業代に関する注意点

標準報酬月額は、従業員の健康保険や厚生年金保険料の算定に重要な役割を果たしますが、残業代もその算定基礎に含まれます。ただし、残業代の取り扱いにはいくつかの注意が必要です。

ここでは、残業代を含めた標準報酬月額の算定における注意点を解説します。

4~6月の残業代が増えると、標準報酬月額が引き上げられる

毎年実施される定時決定は、4月から6月までに支払われた賃金額が参照され、従業員の標準報酬月額が決定される仕組みです。この期間に残業が多かった場合は、残業代が増加し、それが標準報酬月額に影響を与える可能性があります。

たとえば、4月から6月に多くの残業を行い、残業代が通常の月より高く支給された場合、従業員の標準報酬月額が引き上げられます。これにより、健康保険料や厚生年金保険料の額も増えることになるため注意が必要です。

標準報酬月額が上がることで、翌年の保険料額にも影響を及ぼす可能性がある点を覚えておきましょう。

残業代の支給割合を変更する場合、随時改定の対象となる可能性がある

標準報酬月額の随時改定は、毎年行われる定時決定を待たずに、従業員の標準報酬月額を変更する手続きです。この改定は、主に固定的賃金に変動があった場合に行われます。

残業代は時間数に応じて変動するため、通常は毎月不確定であり、残業時間の増減に伴う変動は随時改定の対象にはなりません。

しかし、残業代の支給割合自体が変更された場合、固定的賃金の変動に該当するため、随時改定の対象となります。

たとえば、企業が残業代の計算方法を変更したり、残業代の支給割合を増減させたりした場合、その変更が標準報酬月額に影響を与えることになります。このような変動は、従業員の保険料の算定基準にも影響を与えるため、適切な届出が必要です。

随時改定の条件については以下の記事で詳しく解説しているので、こちらも参考にしてみてください。

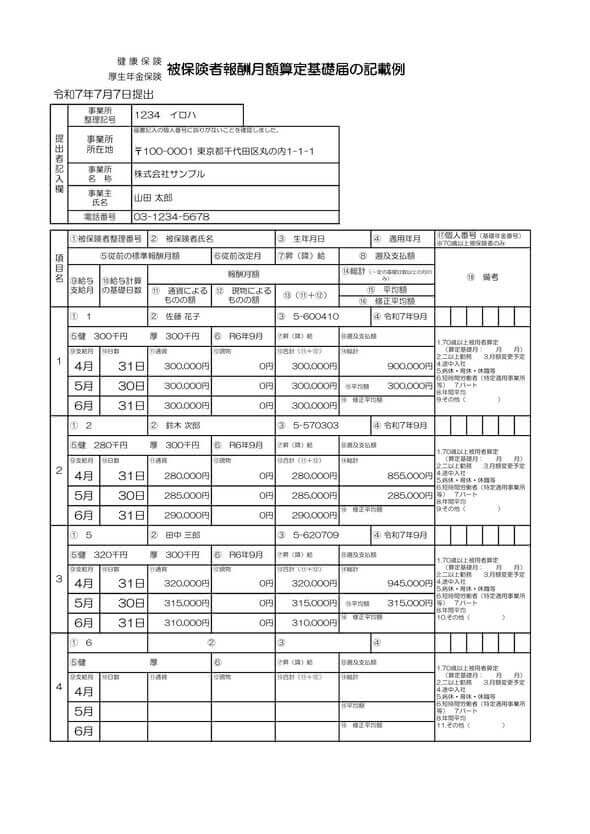

算定基礎届の書き方

算定基礎届を作成する際は、いくつかの項目に正確な情報を記入する必要があります。

基本的な書き方は以下の通りです。

- 支払基礎日数を記入する

- 通貨と現物支給額、その合計額を記入する

- 総計額を記載する

- 平均額を記入する

支払基礎日数は、4月から6月までの報酬が支払われた日数です。

欠勤控除がない月給制の場合は、その対象月の日数を記入します。

通貨は現金で支払われた報酬(基本給や手当等)を、現物支給は食事や通勤定期券などの金額です。総計額とは、通貨と現物支給を合わせた金額を指します。

平均額は、総計額を算定対象月数(支払基礎日数が17日以上の月)で割った金額です。小数点以下が出た場合は、切り捨ててかまいません。

用紙には、被保険者の情報や従前の標準報酬月額があらかじめ印字されています。5月20日以降に入職した被保険者については、企業側が用紙に直接記入しましょう。

遡及支払がある場合

算定基礎届で「遡及支払額」が発生する場合、未払いだった残業代が4月から6月の間に支給されたことを意味します。この場合、遡及支払額を正しく反映させることが重要です。

遡及支払額が含まれると、4月・5月・6月の報酬支払合計額は実際の報酬より高くなり、誤った標準報酬月額が算定されてしまう恐れがあります。そのため、遡及支払額を差し引いた金額をもとに平均額を計算します。

具体的には、以下の手順です。

- 遡及支払額を含めた4月・5月・6月の報酬合計額で平均を計算し「15.平均額」に記入する

- 4月・5月・6月の報酬合計額から遡及支払額を控除した金額で平均を計算する

- 「遡及支払額」を報酬月額算定基礎届の「8.遡及支払額」欄に記入する

- 「2」で計算した「修正平均額」を「16.修正平均額」欄に記入する

これにより、遡及支払額が標準報酬月額に正しく反映されます。

残業代を反映させて算定基礎届を作成しよう

算定基礎届は従業員の標準報酬月額を決定し、残業代が適切に反映される必要があります。残業代の誤った取り扱いは、社会保険料や税金の計算ミスを引き起こす可能性があるため注意が必要です。正しい処理を行うことで、従業員への公正な対応を確保できるでしょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 人事管理

異動者のモチベーションケア、何から始める?効果的な面談と環境づくり

人事異動は組織の成長に不可欠ですが、異動する社員のモチベーションケアは多くの企業が直面する課題です。「何から手をつければ良いのか」と悩む担当者様も多いでしょう。その最初の答えは「効…

詳しくみる -

# 人事管理

退職後にハローワークでするべき手続きは?失業給付の受給までの流れを解説

退職後、失業給付を受給するには、ハローワークで必要な手続きを済ませることが重要です。ハローワークに足を運んだら「求職の申し込み」を行い、必要書類を提出することから始めましょう。指示…

詳しくみる -

# 人事管理

就業規則の策定は義務?開示違反や従業員10人の基準を解説

就業規則は、社員が働きやすい環境を整備するために大切な会社のルールです。 従業員が9人以下であれば作成義務はありませんが、10人以上の従業員がいる会社では、労働基準法により就業規則…

詳しくみる -

# 人事管理

社員管理とは?メリットや課題、導入事例から成功ポイントまで徹底解説

社員管理は、働き方が多様化する現代企業において重要性が増しています。特に、リモートワークの普及や労働環境の多様化に伴い、社員の勤務状況や健康状態、モチベーションなどを適切に把握・管…

詳しくみる -

# 人事管理

雇用契約書の賞与の記載例を紹介|詳しい書き方や注意点も解説

雇用契約書に賞与の記載をすることは義務付けられていませんが、支給するかどうかは関係なしに賞与の有無を明記するべきです。 ただ「賞与についてどのように記載すべき?」「業績によると書く…

詳しくみる -

# 人事管理

在宅勤務は減少中?メリットやデメリット、最適な方法を解説

新型コロナウイルスの感染拡大に伴い、人と接することなく業務が遂行できるよう在宅勤務が普及するなど、働き方に大きな変化が見られました。 新型コロナウイルスが収束しつつある昨今でも、家…

詳しくみる