- 更新日 : 2026年3月31日

健康保険の被扶養者とは?加入条件や被扶養者(異動)届の書き方も解説!

健康保険に加入する被保険者の親族のうち一定の要件を満たす者は、被扶養者となることができ、収入や同居の条件を満たしている親族が、被扶養者として認められます。被扶養者には、被保険者と同じように健康保険証が交付されます。被扶養者となるには被扶養者(異動)届を事実発生の日から5日以内に届け出る必要があります。

目次

健康保険の被扶養者とは?

健康保険の被扶養者とは、健康保険の被保険者に扶養されている一定の範囲の親族のうち、健康保険の被扶養者要件を満たす者のことをいいます。被扶養者となろうとする者の被保険者との関係、収入、被保険者との居住関係など、定められている要件を満たす場合に被扶養者と認められます。

基本的には、日本国内に住んでいることが必要ですが、学生が海外留学をする場合や、海外に赴任する被保険者に同行する場合などは例外的に海外在住でも健康保険の被扶養者となることができます。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

社会保険・労働保険の手続きガイド ‐入社・退職・異動編‐

入社や退職に伴う社会保険の手続きは多岐にわたり、ミスが許されません。特に厚生年金や健康保険は従業員の将来の給付や医療に直結するため、正確な処理が求められます。

手続きの不備でトラブルになる前に、本資料で社会保険・労働保険の正しい手順や必要書類を確認しておきませんか?

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

健康保険・厚生年金保険 実務ハンドブック

健康保険・厚生年金保険の基本ルールをはじめ、手続きの仕方やよくあるミスへの対処方法について解説した実用的なガイドです。

年間業務スケジュール一覧も掲載しているので、ぜひご活用ください。

社会保険の手続きでよくあるミス 対処方法と防止策10選

社会保険の手続きは、ひとたびミスが生じると適切な対処方法がわからず対応に苦慮するケースが多いものです。

本資料では社会保険手続きでよくあるミスをシーン別に取り上げ、対処方法をステップにわけて解説しています。

健康保険の被扶養者となるための条件は?

健康保険の被扶養者となることができるのは、要件を満たしている親族に限られます。被保険者との関係性が一定の範囲内で、収入基準を下回っていなければ、被扶養者とは認められません。

また、基本的に日本国内に住所を有していることが必要ですが、次のような場合には日本国内に生活の基礎を有するとして、海外在住でも被扶養者として認められる場合があります。

- 被保険者の子供が海外に留学する場合

- 海外に赴任する被保険者に家族が同行する場合

被扶養者の範囲

被扶養者になるには、生計維持要件(主として被保険者の収入により生計を維持していること)と同一世帯要件(被保険者と同一世帯であること)の2つがあります。

-

- 生計維持要件だけの親族

イ.被保険者の直系尊属(父母、祖父母、曾祖父母など)

ロ.配偶者(事実婚を含む)

ハ.子

ニ.孫

ホ.兄弟姉妹

- 生計維持要件だけの親族

- 生計維持要件と同一世帯要件が必要な親族

イ.被保険者の三親等以内の親族(1.に該当する人を除く)

ロ.被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

ハ.ロの配偶者が亡くなったあとにおける父母および子

被扶養者の収入基準

対象と認められる範囲の親族であっても収入基準を下回っていない場合には、被扶養者になることはできません。収入基準は、被保険者と同居している場合と同居していない場合で異なっています。

被保険者と同居している場合

親族が被保険者と同居している場合の収入基準は、以下の通りです。

- 年間の見込み収入額が130万円未満(被扶養者が60歳以上か障害者の場合は180万円未満)

- 収入が被保険者の収入の半分未満

被保険者と同居していない場合

親族が被保険者と同居していない場合の収入基準は、以下の通りです。

- 年間の見込み収入額が130万円未満(被扶養者が60歳以上か障害者の場合は180万円未満)

- 収入が被保険者の仕送り額未満

健康保険の被扶養者となるための手続きは?

健康保険の被扶養者となるためには被扶養者(異動)届の提出が必要です。添付書類の提出も求められます。

被扶養者(異動)届の書き方は?

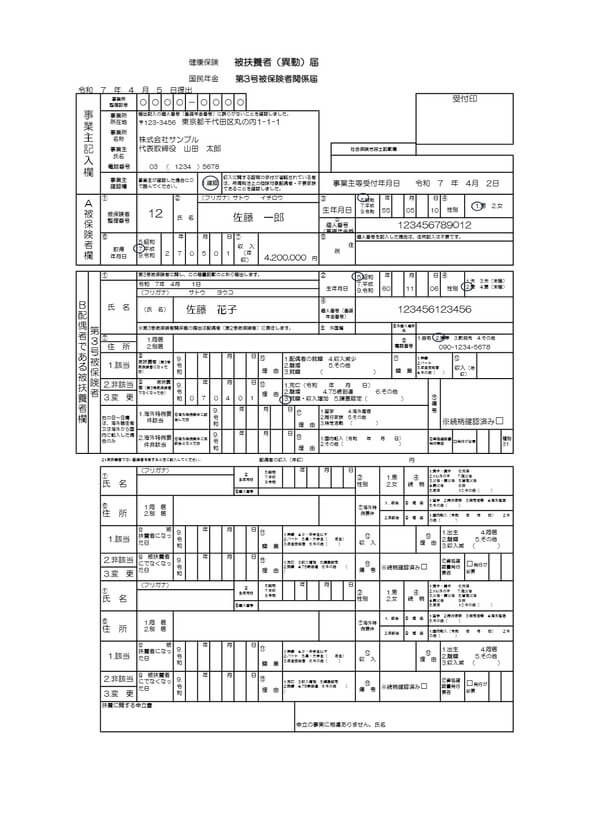

被扶養者(異動)届の記入例は、以下の通りです。

①~⑪は記入する際、特に気をつける必要があります。

① 事業所整理番号と被保険者整理番号は必ず記入が必要です。

② 会社が被扶養者(異動)届を提出する日付を記入します。

③ 扶養認定を受ける親族について税法上の控除対象配偶者・扶養親族であることを会社が確認している場合に○をつけます。

④ 被保険者と被扶養者のマイナンバーが記入され、会社が続柄を確認している場合に「続柄確認済み」にチェックを入れます。

⑤ 従業員から届があった日付を記入します。

⑥ 被保険者のこれから1年間の収入見込額を記入します。

⑦ 従業員が被扶養者(異動)届を会社に提出する日付を記入します。

⑧ 従業員の被保険者資格取得と同時の場合は被保険者資格取得日を、そうでない場合は実際に被扶養者となった日付を記入します。

⑨ 被扶養者となった理由に○をつけます。

⑩ 実態に○をつけます。

⑪ 配偶者のこれから1年間の収入見込額を、障害年金・遺族年金・失業等給付といった非課税対象のものを含めて記入します。

被扶養者(異動)届の提出先・期限は?

被扶養者(異動)届は、会社が事実発生から5日以内に提出しなければなりません。提出先は、持参する場合は会社を管轄する年金事務所、郵送する場合は年金事務センターです。書類ではなく、電子媒体(CDまたはDVD)を提出して届け出ることもできます。また電子申請の利用も可能です。

被扶養者(異動)届に添付する書類は?

被扶養者(異動)届には、被扶養者としようとする親族について、被扶養者要件を満たしていることを証明する書類を添付する必要があります。以下のような書類が添付書類です。

- 続柄を証明する書類として次のいずれか

- 被扶養者の戸籍謄(抄)本

- 住民票の写し(被保険者が世帯主で、被扶養者と同一世帯の場合に限る)

コピーは不可です。また被保険者と被扶養者の続柄が書面上で確認できなくてはなりません。ただし被保険者と扶養認定を受ける方双方のマイナンバーが届書に記載されていて、上記の書類により扶養認定を受ける方の続柄が届書の記載と相違ないことを確認した旨を事業主が届書に記載していれば添付書類の提出は不要です。

ただし所得税法の規定による控除対象配偶者または扶養親族となっている者については、事業主の証明があれば添付書類は不要です。

健康保険の被扶養者にも健康保険証(被保険者証)は交付される?

被保険者と同じように、健康保険の被扶養者にも健康保険証は交付されます。おのおのが必要な場合に健康保険証が使えるよう、被扶養者の人数の枚数の交付を受けることができます。被保険者が退職などの理由で健康保険から脱退する場合は、被扶養者に交付されていた保険証も返却しなければなりません。

親族を扶養することになった場合は速やかに被扶養者(異動)届を出そう

健康保険被保険者に扶養されている一定の親族は被扶養者となることができます。被扶養者になると自らが健康保険に加入して健康保険料を納付しなくても、被保険者と同じような健康保険給付を受けることが可能です。

健康保険被保険者の配偶者や3親等以内の親族のうち、収入基準を下回っている親族が被扶養者と認められます。配偶者には事実上の配偶者も含まれ、3親等以内の親族には直系の親族だけでなく配偶者も含まれます。収入基準は、被扶養者の収入130万円(60歳以上か障害者の場合は180万円未満)です。

健康保険の被扶養者となるためには、被扶養者(異動)届の提出が必要です。健康保険被扶養者の制度をよく理解し、該当する場合は速やかに届け出ましょう。

よくある質問

健康保険の被扶養者とは?

自らが健康保険の被保険者とならなくても健康保険給付を受けることができる、健康保険被保険者に扶養されている親族です。詳しくはこちらをご覧ください。

健康保険の被扶養者となるための条件は?

一定の被扶養者の範囲に入ることと、収入の基準を満たしていることが必要です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

2カ所以上の会社で雇用されるようになった場合の社会保険の取り扱いについて

一般に、会社勤めの方は勤め先の会社(適用事業所)で社会保険に加入します(※1)。 社会保険には「健康保険」(※2)と「厚生年金保険」があり、従業員のみならず会社の社長や役員の方でも…

詳しくみる -

# 社会保険業務

退職月の社会保険料はいくら?月末退職と月途中退職の違いは?2か月分徴収の理由も解説

会社を退職する際、「退職月の社会保険料はいつまで支払うのか」「なぜ最後の給与から2か月分引かれるのか」といった疑問は尽きません。実は、退職日を月末にするか月の途中にするかで、社会保…

詳しくみる -

# 社会保険業務

従業員が退職したら何をすべき?社会保険手続きや必要書類の書き方まとめ

従業員の退職が決まったら、人事がするべき手続きが数多くあります。なかでも健康保険や厚生年金保険、雇用保険などの社会保険は、手続きの期限が決まっているため、迅速に必要書類を提出しなけ…

詳しくみる -

# 社会保険業務

社会保険の加入条件・年齢別一覧!40歳~75歳の手続き方法を解説

社会保険の加入条件や手続きは、年齢によって異なります。介護保険をはじめ、健康保険・厚生年金保険・雇用保険など、「従業員が何歳に達したとき、何をしなければならないかがよくわからない」…

詳しくみる -

# 社会保険業務

扶養とは?所得税と社会保険の観点から解説!

所得税の扶養控除や社会保険の扶養など、「扶養」という言葉をよく聞くと思います。そもそも「扶養」という言葉は、所得税でも社会保険でも同じ意味で使われているのでしょうか? 今回は、「扶…

詳しくみる -

# 社会保険業務

育休手当の雇用保険の加入期間は?2人目、3人目はどうなる?

育児休業(育休)を取得している期間は、基本的に雇用保険料が免除されます。 育休は、労働者であればだれもが取得できる権利ですが、育休中は働いていないため無給です。雇用保険料は、働いた…

詳しくみる