- 更新日 : 2025年11月14日

社会保険料の定時決定とは?算定基礎届の書き方・随時改定との違いをわかりやすく解説

健康保険や厚生年金保険などの社会保険料は毎年見直され、7月1日時点の被保険者を対象に4月から6月までの報酬をもとに標準報酬月額が決定します。この手続きが「定時決定」です。

定時決定は、算定基礎届を作成し、提出することで実施されます。この記事では、定時決定とはなにか、書き方から随時改定との違いまでわかりやすく解説します。

目次

定時決定とは

「定時決定」とは、標準報酬月額を見直す手続きのことです。

健康保険・介護保険・厚生年金保険といった社会保険料は、給与にもとづき年に一回見直されます。社会保険料は標準報酬月額を基準に算出されますが、実際の給与と乖離がないよう毎年調整されます。この見直し手続きが定時決定です。

定時決定は、7月1日時点で雇用されている全従業員が対象となり、毎年7月上旬に実施されます。4月から6月までの報酬をもとに標準報酬月額が決定され、それにもとづいて社会保険料が算出されます。

定時決定の手続きは「被保険者報酬月額算定基礎届(算定基礎届)」の作成が必要です。作成した算定基礎届は、決められた期日内に所管の年金事務所や健康保険組合へ提出しなければなりません。

標準報酬月額とは

標準報酬月額とは、社会保険料の算定をするために報酬月額を等級ごとに区分した金額です。等級は4月から6月の3ヶ月間の報酬平均額をもとに決定されます。報酬には残業手当や休日出勤手当などの割増賃金のほか、通勤手当や住宅手当なども含まれるため注意が必要です。

報酬月額算出には「賃金支払基礎日数」が考慮されます。支払基礎日数とは、賃金や報酬が発生する労働日数のことです。

| 月給制(欠勤控除なし) | 暦日数が支払基礎日数となる |

|---|---|

| 月給制(欠勤控除あり) | 所定労働日数から欠勤日数を差し引いた日数 |

| 日給・時間給制 | 実際の出勤日数 |

4月・5月・6月のすべての月で支払基礎日数が17日以上の場合、3か月間の報酬を平均して報酬月額を算出。17日未満の月がある場合は、その月を除外した残りの月の平均で決定します。すべての月が17日未満の場合は、従前の報酬月額を引き継ぎます。

なお、標準報酬月額の等級は厚生年金保険が32等級、健康保険が50等級に区分されており、「標準報酬月額等級表」にまとめられているので、必要に応じて確認しましょう。実際の給与とは異なり、社会保険料の算定基準として使用されるため、その違いを理解しておくことが重要です。

社会保険の標準報酬月額や標準賞与額については、以下の記事でも詳しく解説しています。あわせてご覧ください。

算定基礎届とは

算定基礎届とは、毎年4月から6月に支払われた報酬をもとに、従業員の標準報酬月額を決定するために提出する届出です。これにより、9月から翌年8月までの社会保険料(健康保険料・厚生年金保険料)が確定します。

社会保険は、標準報酬月額を基準に保険料を計算します。4月から6月までの平均報酬月額をもとに標準報酬月額を決定し、保険料率を乗じて算出されたのが社会保険料です。

正しく提出しないと誤った保険料が徴収される恐れがあるため、適切な報酬額を計算し、期限内に提出することが求められます。

算定基礎届については以下の記事で詳しく解説しているので、こちらも参考にしてください。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

算定基礎届の手続き完全ガイド

算定基礎届(定時決定)の手続きは、社会保険に加入する全従業員が対象になるため作業量が多く、個別の計算や確認事項の多い業務です。

手続きの概要や間違えやすいポイントに加え、21の具体例を用いて記入方法を解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

随時改定がよくわかるガイド

月額変更届の手続き(随時改定)は、一定の要件を満たす従業員を対象にその都度対応が必要になります。

この資料では、随時改定の基本ルールと手続き方法に加え、よくあるミスの対処方法についても解説します。

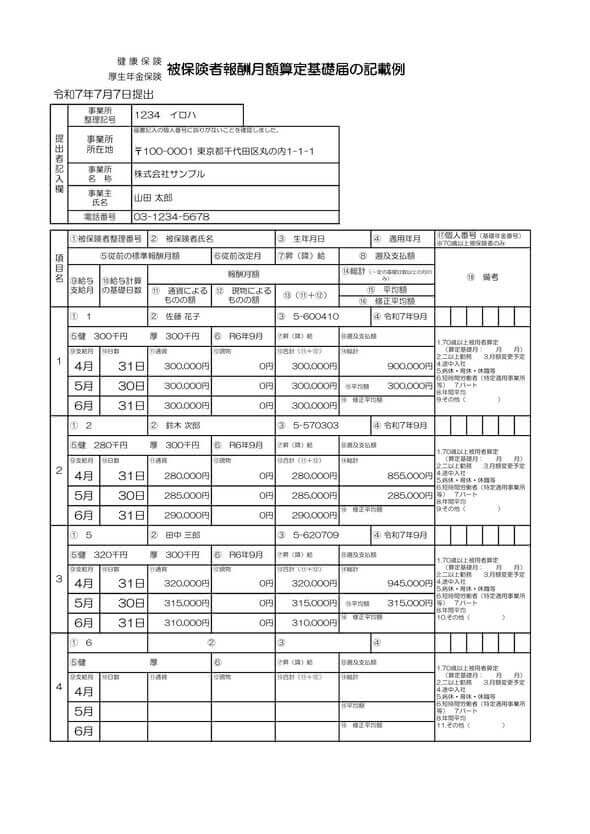

算定基礎届 記入例

社会保険の算定基礎届を作成する際に役立つ、記入例を記載した資料です。実際の用紙への記載方法や記入の要領を、見本を通してご確認いただけます。

届出書類作成の正確性を高め、事務手続きをスムーズに進めるための参考資料としてご活用ください。

定時決定はいつから反映される?

定時決定は毎年7月上旬に実施され、4月から6月までの報酬月額の平均をもとに標準報酬月額を算出、算定基礎届を作成します。日本年金機構から事業所宛に届出用紙が届くのは、6月中旬〜下旬です。この届出用紙には、被保険者の氏名・生年月日と共に従前の標準報酬月額が記載されています。

算定基礎届の提出期限は原則7月1日~7月10日で、事務センターまたは所管の年金事務所に提出しなければなりません。健康保険組合に加入している事業所は、健康保険組合にも算定基礎届を提出しますが、提出期限は組合によって異なるため事前確認が必要です。

なお、正当な理由なく期日までに算定基礎届を提出しないと、6ヶ月以下の懲役または50万円以下の罰金を科せられる可能性があるため、期限を厳守しましょう。

随時改定(月額変更届)との違い

定時決定と随時改定はどちらも標準報酬月額を見直す手続きですが、適用のタイミングや条件が異なります。

| 項目 | 定時決定 | 随時改定(月額変更届) |

|---|---|---|

| 実施タイミング | 年に一度、全被保険者を対象に一斉に実施 | 給与の大幅な変動があった場合に、不定期で実施 |

| 適用期間 | 4月~6月の報酬をもとに、9月から翌年8月まで適用 | 固定賃金の変動後の3か月間をもとに、4か月目から適用 |

| 対象者 | 全従業員 | 固定賃金が変動した従業員(昇給・降給など) |

| 条件 | 報酬月額に2等級以上の差の条件はなし | 固定賃金が変動し、2等級以上の差が生じることが見込まれる |

| 手続き | 算定基礎届を提出 | 月額変更届を提出 |

| 提出期限 | 7月1日~7月10日 | 変動後の3か月分を確認後、随時提出 |

定時決定は年に一度、全被保険者を対象に実施され、4月から6月の給与をもとに9月から適用されます。

一方、随時改定(月額変更届)は標準報酬月額が2等級以上変動した場合に適用されるため、年間を通じて個別に見直されるのが特徴です。

随時改定については、以下の記事でも詳しく解説しています。こちらもあわせてご確認ください。

定時決定と随時改定が重なった場合の優先ルール

定時決定と随時改定が重なる場合、優先されるのは随時改定です。

定時決定では毎年、4月から6月の給与を基準に標準報酬月額が決定されます。しかし、随時改定は給与の急激な変動に対応するため、年間を通じて発生し、4月から6月の給与に限定されません。

そのため、定時決定によって算出された標準報酬月額が適用される前に、随時改定による社会保険料の変更が行われることがあります。従業員の給与に大きな変動があった場合、随時改定を適切に行い、社会保険料を正確に反映させることが重要です。

随時改定で必要な月額変更届について、以下の記事で詳しく解説しているのでこちらも参考にしてみてください。

定時決定の流れ

定時決定は、毎年決められた時期に事業所が標準報酬月額を決定し、それにもとづいて社会保険料を算定・納付する一連の手続きです。

具体的には、算定基礎届の受け取りから提出、通知書の受領を経て、新しい標準報酬月額にもとづく社会保険料の納付となります。

| 時期 | 手続き内容 |

|---|---|

| 6月中旬~ | 事業所管轄の年金事務所から算定基礎届が郵送で届く |

| 7月1日~7月10日 | 算定基礎届を年金事務所へ提出(10日が土日祝の場合は翌営業日) |

| 7月中旬~順次 | 標準報酬月額決定通知書が事業所に届く |

| 9月~ | 新しい標準報酬月額にもとづく社会保険料が適用(納付は10月~) |

定時決定の手続きについて、詳しく解説します。

1.標準報酬月額を算出・決定する

次に、4月から6月の給与の平均額を算出し、健康保険と厚生年金保険の等級表にもとづいて「標準報酬月額」を決定します。

等級は、健康保険(協会けんぽ)の場合は50段階、厚生年金保険は32段階です。等級表には、総額および事業主と従業員が負担する折半後の金額が記載されており、40歳以上65歳未満の加入者向けに介護保険料率も含まれています。

詳細は、各健康保険組合や協会けんぽのWebサイトで確認できます。

社会保険の等級については以下の記事で詳しく解説しているので、こちらも参考にしてください。

2.算定基礎届を記入する

届出用紙には、5月中旬頃までに加入した被保険者の氏名や生年月日があらかじめ印字されています。情報に誤りがないか、記入前に確認することが重要です。また、5月20日以降に加入した従業員については、空欄に必要な情報を追記しなければなりません。

次に、4月から6月の支払基礎日数や通貨支給額を分けて記入し、報酬総額を算出します。その後、その報酬総額を3で割った平均額を記入すれば、算定基礎届の完成です。

算定基礎届の記入は、正確な社会保険料の算定に欠かせない手続きです。社会保険料の正確な算定に直結するため、慎重に行うことが求められます。

3.算定基礎届を提出する

算定基礎届は、毎年7月1日から10日までの期間に事業所の管轄の年金事務所や事務センターに提出します。また、加入する健康保険が健康保険組合の場合には、組合にも算定基礎届を提出しなければなりません。

| 提出先 | 提出方法 | 提出書類 | 備考 |

|---|---|---|---|

| 事業所を管轄する年金事務所 | ・郵送 ・年金事務所への持参 ・電子媒体 ・電子申請 | ・被保険者報酬月額算定基礎届 ・該当者がいれば被保険者報酬月額変更届 | 提出期限は毎年7月1日から10日まで |

| 健康保険組合 (加入事業所の場合) | 提出方法は組合の指示に従う | 被保険者報酬月額算定基礎届、該当者がいれば変更届 | 組合ごとに提出期限が異なるので要確認 |

提出方法には、郵送または年金事務所への持参など複数の選択肢があります。選択した方法に従って、必要な書類を期日内に提出してください。

提出期限は基本的に7月1日から10日までですが、健康保険組合に加入している場合は提出期限が異なることがあるため注意が必要です。提出方法や提出書類に漏れがないように確認して、期限内に提出を完了させることが求められます。

定時決定の対象者

定時決定の対象となるのは、7月1日時点で健康保険・厚生年金保険の被保険者であるすべての従業員です。休職中でも被保険者であれば、定時決定の対象となります。

また、70歳に達し厚生年金保険の資格を喪失した従業員や、75歳に達して後期高齢者医療制度の被保険者となり健康保険の資格を喪失した従業員についても、「在職老齢年金」の算出に算定基礎届の提出が必要です。

| 定時決定の対象者 | ・育児休業中の人 ・介護休業中の人 ・病気療養中の人 ・2ヶ所以上の事業所に勤務している人 ・70歳以上の人 ・出向中で給与を支払われている人 |

|---|---|

| 定時決定の対象外 | ・6月1日以降に社会保険に加入した人 ・6月30日以前に退職した人 ・7月の随時改定で月額変更届を提出する人 ・8月または9月に随時改定を予定している人 |

定時決定ではなく、月額変更届の提出による「随時改定」の対象となるのは、昇給や降給などによる固定的賃金の変動で4月から6月までの平均給与と変動前の標準報酬月額に2等級以上の差がある従業員です。

標準報酬月額の対象となる報酬

賃金や給与に限らず、労働の対価として従業員が受け取るものはすべて標準報酬月額の対象となります。金銭だけでなく、現物支給される食事や住宅なども標準報酬月額を算出するために必要な基準です。

一方、臨時的に支給された報酬や一時的な支給は標準報酬月額の対象外となります。たとえば、結婚祝金や出張旅費などは含まれません。

以下に、標準報酬月額の対象となる報酬とならない報酬の一例を示します。

| 標準報酬月額の対象となる報酬 | ・基本給(月給、週給、日給など) ・各種手当(通勤手当、家族手当、役職手当) ・年4回以上支給される賞与 ・現物で支給される食事、住宅、通勤定期券 など |

|---|---|

| 標準報酬月額の対象とならない報酬 | ・結婚祝金、病気見舞金、災害見舞金 ・傷病手当金、休業補償給付、年金 ・大入袋、解雇予告手当、退職金 ・実費弁償金的なもの(出張旅費) など |

このように、標準報酬月額は労働の対価として支給される報酬が基本となり、臨時的なものや実費弁償金などは含まれない点に注意が必要です。

標準報酬月額での賞与の扱いについて、以下の記事で詳しく解説しています。こちらもあわせてご確認ください。

定時決定に関する注意点

ここでは、定時決定に関する注意点について解説します。

支払基礎日数の計算方法を確認しておく

定時決定における支払基礎日数の計算は、報酬の支払対象となった日数をもとに行います。給与の形態によって計算方法が異なるため、正確な支払基礎日数を把握することが重要です。

たとえば、時給制や日給制の場合、有給休暇を含めた実際の出勤日数が支払基礎日数となります。一方、月給制や週給制では、出勤日数に関係なく実際の暦日数が支払基礎日数です。

また、月給制では欠勤控除の有無でも計算方法が異なります。欠勤控除がない場合であれば、暦日数が支払基礎日数となりますが、欠勤控除が適用される場合には、所定労働日数から欠勤日数を控除した日数が支払基礎日数となるのです。

給与の締め日や支払日の関係にも影響を受けるため、給与形態ごとの計算方法を正しく理解し、適切に支払基礎日数を算出することが求められます。

報酬は原則「労働の対償」として受けるもの

標準報酬月額を決定する際の基礎となる報酬は、原則として労働の対償として受け取るすべての報酬です。

報酬には賃金や給与など名称を問わず、被保険者が労働の対価として受け取る金銭や現物が含まれます。たとえば、通貨以外に支給される食事や住宅手当なども、標準報酬月額の対象です。

ただし、臨時的に支払われる報酬や、3か月を超える期間ごとに支給される賞与などは、標準報酬月額の算定対象にはなりません。これらは定期的な支払いではなく、労働の対価としての継続性がないため対象外とされています。

標準報酬月額を正しく算定するには、労働の対償として定期的に支払われる報酬のみを考慮し、適切な手続きを行うことが求められます。

休業手当を支給した場合も算定基礎届を作成する

休業手当を支給した場合でも、定時決定の算定基礎届は必ず作成し、提出しなければなりません。適切な社会保険料を算定するために、休業期間中の報酬状況にかかわらず、正確な届出が求められます。

たとえば、一時帰休による休業で、4月から6月の間に報酬が支払われなかった場合でも、算定基礎届の作成が必要です。7月1日時点で休業が終了している場合は、休業手当を含まない月のみで平均額を算出し、標準報酬月額を決定します。

一方、休業が継続している場合は、通常の給与月と休業手当を含む月を合算し、その平均額をもとに標準報酬月額を算出します。

休業手当により標準報酬月額が大きく変動した場合には、定時決定ではなく月額変更届の提出が必要です。給与が通常の水準に戻る際にも、適切な手続きを行うことが求められます。

2等級以上の変動は優先的に随時改定を行う

標準報酬月額が2等級以上変更される場合、社会保険の定時決定ではなく「随時改定」が適用されます。これは、大きな変動が発生した際に適正な社会保険料を速やかに反映するための措置です。

昇給や降給などにより固定的賃金が大きく変動すると、標準報酬月額が2等級以上異なることがあります。この場合、適切な社会保険料や厚生年金保険料を算出するために、随時改定を優先的に適用し、迅速に手続きを行わなければなりません。

2等級以上の変動を放置すると、過剰な保険料支払いや不足分が生じる可能性があり、事業主・従業員双方に影響を与えます。こうしたリスクを防ぐためにも、全国健康保険協会が公開している保険料額表を参考にしながら、適正な保険料の調整を行うことが重要です。

随時改定の適用については以下の記事で詳しく解説しています。ぜひ、こちらもあわせて参考にしてください。

算定基礎届の提出期限を過ぎた場合は速やかに提出する

算定基礎届の提出期限を過ぎても、届出自体は依然として可能です。しかし、長期間未提出の場合、年金事務所から催告状が送付されます。

この際、手続きを行わなければ、最終的に6ヶ月以下の懲役または50万円の罰金を科される可能性があります。実際に定時決定の提出忘れで罰則を受けることは稀ですが、注意が必要です。

年金事務所から指摘を受けると、過去に遡って届出や訂正を行う必要があり、手続きや計算が複雑になります。また、従業員に対して追加の保険料徴収が発生するため、労使間でのトラブルが生じるリスクが高まります。

そのため、提出期限を過ぎた場合でも速やかに手続きを行い、未提出による問題を避けることが重要です。

定時決定を理解し正しく算定基礎届を提出しよう

社会保険料の定時決定は、標準報酬月額を決定する大切な手続きです。毎年7月上旬に、算定基礎届を所管の年金事務所に提出することで実施されます。定時決定で決まった標準報酬月額の等級は1年間有効で、途中で大幅な給与の増減があった場合は随時改定されます。

社会保険料の定時決定は毎年必ず行う必要のある手続きなので、当記事を参考にスムーズに実施できるように備えておきましょう。

よくある質問

社会保険料の定時決定とはなんですか?

社会保険料の算定基礎である標準報酬月額を決める手続きです。毎年7月上旬に実施されます。詳しくはこちらをご覧ください。

算定基礎届とはなんですか?

標準報酬月額を決めるための帳票で、7月上旬に所管の年金事務所と健康保険組合に提出する必要があります。詳しくはこちらをご覧ください。

定時改定の対象となる方は誰ですか?

7月1日時点で健康保険・厚生年金保険の被保険者である全ての従業員です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 社会保険業務

育児休業給付受給資格確認票の被保険者番号とは?調べ方や書き方を解説

従業員が育児休業を取得する際、「育児休業給付受給資格確認票」の「被保険者番号」の欄で手が止まってしまった経験はないでしょうか。 この被保険者番号は、雇用保険の被保険者番号のことで、…

詳しくみる - # 社会保険業務

国民年金基金とは?国民年金との違いやメリットを紹介!

年金制度として、国民年金、厚生年金があることは、多くの方がご存知かと思います。では、国民年金基金とはなんでしょうか。自営業者、サラリーマンなど、すべての国民が関係するものなのでしょ…

詳しくみる - # 社会保険業務

育休中の副業はいくらまで可能?給付金の減額ライン・確定申告・注意点を解説

育休中の副業はいくらまでなら給付金に影響しない? 育休中の副業は可能ですが、自社における就労での賃金が育休前賃金の80%以上になると育児休業給付金は停止されます。 自社における就労…

詳しくみる - # 社会保険業務

労災保険の時効は2年?5年?申請期限と延長ができるケースを解説

労災保険の申請には期限があります。申請が遅れると、受け取れるはずの給付金が受け取れなくなることもあります。この記事では、労災保険の時効について、具体的な期限や起算日の数え方、時…

詳しくみる - # 社会保険業務

産休を男性が取得するメリットとは?産後パパ育休の制度内容と企業の対応策を徹底解説

男性の産休(産後パパ育休)とは? 出生直後に父親が集中的に休める育児休業制度 産後パパ育休は出生後8週内に最大28日取得でき、企業は周知と意向確認が必須です 8週内・最大4週取得 …

詳しくみる - # 社会保険業務

育休(育児休業)中も住民税は支払う?税金・社会保険料は?わかりやすく解説

育児休業中で給料の支払いがなくても、住民税の納付は必要です。しかし、給料天引きできない住民税はどうやって支払えばよいのでしょうか。 本記事では、育児休業中の住民税について解説します…

詳しくみる