- 更新日 : 2025年11月19日

所定労働日数22日の給与計算のやり方は?残業や欠勤の調整方法を解説

従業員は、「所定労働日数」という形で何日働くべきか定められています。所定労働日数は給与計算だけでなく、有給休暇にも関係する重要なものです。当記事では、所定労働日数の重要性や計算・決定方法などについて解説します。具体的な所定労働日数を挙げたうえで給与計算の例も紹介しますので、ぜひ参考にしてください。

目次

所定労働日数とは?

「所定労働日数」とは、従業員が1か月や1年など、一定の期間において何日が労働すべき日であるかを定めたものです。通常、就業規則や雇用契約書などで定められており、月間の所定労働日数を表した「月所定労働日数」や、年間の所定労働日数を表す「年所定労働日数」などの種類が存在します。また、1か月あたりを平均した所定労働日数は「月平均所定労働日数」と呼ばれます。

所定労働日数はなぜ重要か

所定労働日数は、割増賃金を計算する際に重要です。割増の対象となる1時間あたりの賃金額を決定する際には、所定労働日数を基にした計算が必要だからです。有給休暇の付与日数を決定する際にも必要となるため、どのような雇用形態や賃金形態であっても、所定労働日数を定める必要があります。

時間給制度が適用されるパートやアルバイトの場合には、所定労働日数を定めていなくても、1時間あたりの賃金は把握可能です。たとえば、時給1,000円と定められていれば、その額を基準に残業代を計算できます。しかし、所定労働日数が決まっていなければ、有給休暇の付与日数の決定ができません。有給休暇の付与日数は、所定労働日数や勤務年数などを基に決定されるからです。有給休暇は、雇用形態や賃金形態を問わず、全ての従業員が付与の対象であるため、原則として全ての従業員に所定労働日数を定める必要があります。

しかし、実際には、時間給で働くパートやアルバイトの場合、所定労働日数を定めないことも多いです。このような場合には、過去1年間の出勤日数を所定労働日数として、有給休暇の付与日数が決定されます(初回の付与は、6か月間の出勤日数の2倍で計算)。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

どの休日・休暇が所定労働日数に含まれる?

所定労働日数を考える際には、休日や休暇との関係を理解しなくてはなりません。所定労働日数と、休日・休暇の関係は以下の通りです。

| 所定労働日数に含まれる | 所定労働日数に含まれない | ||

|---|---|---|---|

| 法定休暇 | 有給休暇や育児休業、介護休業などの法の定めによる休暇 | 法定休日 | 労働基準法により定められた週に1日、または4週4日の休日 |

| 法定外休暇 | 慶弔休暇やリフレッシュ休暇など、企業が独自に定める休暇 | 法定外休日 | 週休二日制における法定休日以外の休日など、法定休日以外の企業が独自に定める休日 |

休暇と休日は、休むという意味において異なる点はありません。しかし、休暇は本来労働義務のある日であって、その義務が免除された日を意味します。本来であれば、働く必要のある日であるため、所定労働日数に含まれることになります。これは、法定休暇と法定外休暇のいずれも変わりません。

一方、休日とは、元から労働義務のない日を表す言葉です。そのため、法定休日だけでなく、法定外休日も所定労働日数には含まれません。

所定労働日数の計算方法

年間所定労働日数は、以下の式で計算可能です。

たとえば、企業において定めた休日数が125日であれば、365日-125日=240日が年間所定労働日数となります。

月平均所定労働日数は、次の式で計算します。

たとえば、上記の年間所定労働日数である125日を用いれば、以下のようになります。

上記計算式によって求められた20日が、月平均所定労働日数となります。また、計算にあたって端数が出た場合、その端数を切り捨てる処理が一般的です。たとえば、20.5が計算結果であれば、四捨五入して21日とはせずに、切り捨てて20日として扱います。所定労働日数が少なければ少ないほど、1日あたりの賃金が上昇し、従業員にとって有利となるからです。

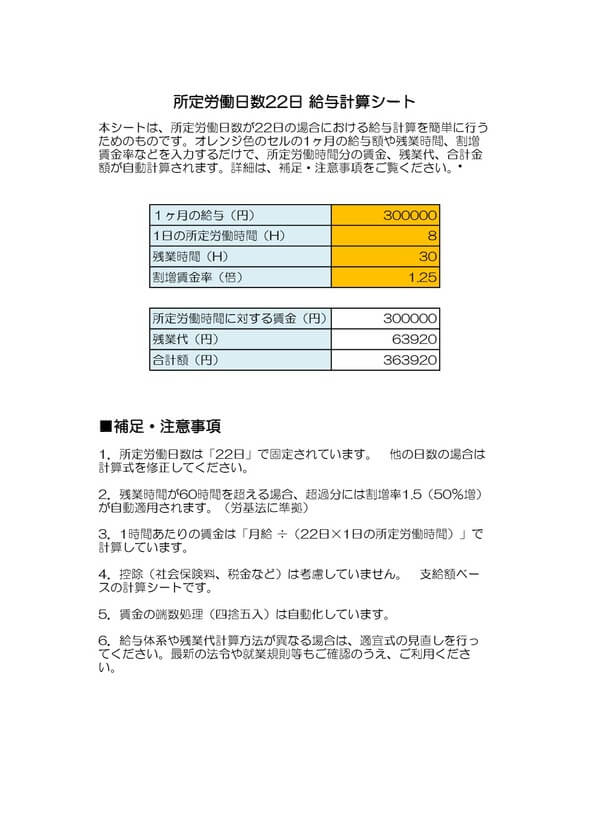

所定労働日数22日の給与計算のやり方は?

本項では、所定労働日数に応じた給与計算の例を紹介します。給与計算において所定労働日数は非常に重要となるため、しっかりと理解してください。

所定労働日数22日の場合

月給が22万円で欠勤等がなく、その月に残業も行わず、他に手当が支給されないのであれば、その月の給与は22万円です。残業を行った場合には、割増賃金を支払う必要があります。以下のケースで、残業を行った場合の給与を計算してみましょう。

- 所定労働日数:22日

- 所定労働時間:8時間

- 残業時間:20時間

上記ケースであれば、残業代計算の基礎となる1時間あたりの賃金は、以下のように計算できます。

上記計算式により、1時間あたりの賃金は1,250円と算出できました。残業代の割増率は25%であるため、残業代は以下のように計算できます。

1,250円×20時間×1.25(割増率)=31,250円

22万円(基本給)+31,250円(残業代)=251,250円

残業代31,250円と基本給22万円の合計額251,250円が、最終的に支給される給与です。なお、今回は60時間を超えないため不要ですが、残業時間が60時間を超える場合には、その部分について50%以上の割増率で計算する必要があります。

欠勤があった場合

所定労働日数は、欠勤があった場合の欠勤控除を計算する際にも利用されます。同じ月給22万円、所定労働日数22日で、欠勤があった場合の給与計算を見ていきましょう。欠勤控除の額は、以下の式で計算可能です。

欠勤が3日あった場合は、次のようになります。

3日の欠勤によって、3万円の欠勤控除が発生します。この額を月給から差し引いた19万円が最終的な支給額です。

実際の出勤日数と所定労働日数が異なる場合

月平均所定労働日数を使用している場合でも、実際の月ごとの出勤日数は異なってきます。カレンダー通りに運用すれば、月ごとに30日や31日など、暦日数が異なるだけでなく休日数も異なるからです。

実際には欠勤していないにもかかわらず、カレンダーの都合で、その月の出勤日数が所定労働日数である22日を下回る20日となる場合もあります。同様にカレンダーの都合で、休日出勤等を行っていないにもかかわらず、所定労働日数を上回る24日の出勤となる場合もあるでしょう。

実際の出勤日数と所定労働日数が食い違う場合には、出勤日数が下回っても、上回っても、欠勤や休日出勤にはなりません。そのため、欠勤控除もされず、休日出勤手当も支払われることはありません。欠勤や休日出勤は、1週間を区切りとして計算されるため、月の所定労働日数が影響を及ぼすことはないわけです。また、所定労働日数が22日で、カレンダー通りの出勤で20日の勤務日数となった場合でも、欠勤控除は月平均所定労働日数である22日を基礎とすることが原則となります。残業があった場合の残業単価も同様です。

欠勤控除については、月平均所定労働日数ではなく、その月の所定労働日数や、暦日数を基に計算することも可能です。しかし、毎月所定労働日数が20日や24日に変動すれば、欠勤控除の単価も毎月変わります。給与計算が複雑になるだけでなく、従業員も欠勤時の控除額がわかりづらいでしょう。そのため、月平均所定労働日数を採用し、月によって控除額に差が出ないようにしているわけです。

所定労働日数の決め方

カレンダー通りに休日を設定する場合、所定労働日数は20日が目安です。これは、年間における土日の日数と、祝日数から導き出される数字となります。

年間における土日の日数は104日、祝日法による年間の祝日数は16日です。カレンダー通りであれば、年間休日数は120日が目安と計算されます。この場合の年間所定労働日数は、365日-120日で245日です。月平均所定労働日数は、以下のように計算できます。

端数処理は、従業員に有利となるように行うことが一般的です。そのため、端数を切り捨てた20日が月平均所定労働日数となります。カレンダー通りに従業員を休ませる場合であれば、20日が所定労働日数の目安となるでしょう。

20日を上回って月平均所定労働日数が設定されている企業では、週休二日制を採用していないか、祝日を休日として設定してないことになります。昨今では、ワークライフバランス実現が重視されており、年間休日数は求職者の注目するポイントです。所定労働日数が20日を上回っている場合には休日数を増やすなどの対策を行い、求職者にアピールするとよいでしょう。

所定労働日数は最大何日まで?

所定労働日数については特別な規定などは存在せず、企業が自由に設定可能です。しかし、年間における所定労働日数の上限は、理論上313日(うるう年であれば314日)となります。これは、労働基準法によって、最低でも週に1日の法定休日の付与が義務付けられているためです。

年間における週数は52週であるため、週に1日の休日を確保するのであれば、最低でも年に52日は休日が必要です。そのため、年間における所定労働日数の上限は、以下のように計算されます。

313日を年間の所定労働日数とし、従業員の所定労働時間を8時間と設定した場合、年間の労働時間は2,504時間となります。一方、年間における法定労働時間の上限は、週の法定労働時間が40時間であることから、約2085.7時間(40時間×365日÷7)と計算可能です。しかし、2,504時間は、この時間を大幅にオーバーしてしまいます。仮に所定労働時間を7時間と設定した場合でも、年間の労働時間は2,191時間です。

そのため、313日を年間の所定労働日数として、設定している企業では法定労働時間を遵守したうえで、一般的なフルタイム雇用を運用することはできません。なお、所定労働時間を8時間とした場合における所定労働日数の上限は、260日です。これは、2085.7時間を8時間で除した日数となります。年間休日数105日(365日-260日)が、8時間勤務における最低の休日日数であると覚えておきましょう。

あくまでも、313日は理論上の上限値です。法定労働日数を遵守した運用を行うためには、より少ない年間所定労働日数の設定が必要であることに注意しなくてはなりません。

所定労働日数は正しく設定しよう

所定労働日数は、有給休暇の付与日数や、割増賃金を計算する際に必要となる重要なものです。しかし、休日や休暇の取り扱い、法定労働時間を遵守した上限日数など、知識がなければ正しく所定労働日数を設定することはできません。当記事を参考に知識を得たうえで、正しく所定労働日数を設定してください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 給与計算

源泉所得税が0円の所得税徴収高計算書の書き方は?税務署への提出は必要か

所得税徴収高計算書を0円で提出する場合、本税の欄に「0」と記入するだけで対応可能です。本記事では所得税徴収高計算書の書き方の中でも、源泉所得税の納付額が0円になる場合とその具体例、…

詳しくみる - # 給与計算

給与計算は誰でもできる?業務の基本・必要スキル・効率化の方法を解説

給与計算は誰でもできる? 給与計算は資格がなくても可能ですが、正確性と法令対応が求められる専門性の高い業務です。 ソフトで自動化すれば初心者も対応可能 法改正への継続的な対応が必要…

詳しくみる - # 給与計算

代休と有給休暇の違いとは?給与計算の方法や運用のポイントを解説

休日出勤をした場合、代わりの休日として代休を取得してもらうことがあります。しかし、従業員が代休ではなく有給休暇を申請するケースもあり、どのように対応するべきか迷う担当者の方もいるで…

詳しくみる - # 給与計算

賞与明細書はアルバイトにも発行する?テンプレート付きで解説

アルバイトに賞与を支給するなら、賞与明細書の発行をしましょう。 賞与明細書は、アルバイトが自分の収入を正確に把握するために欠かせない書類であり、税金や社会保険料の計算をするうえでも…

詳しくみる - # 給与計算

給与計算に必要な情報は?難しい計算を効率化するツールや法改正の影響も初心者向けに解説

給与計算は、従業員の生活を支えるだけでなく、会社の社会的信用や従業員との信頼関係を維持するための重要な業務です。しかし、初めて給与計算を担当する方や、新しい担当者になったばかりの方…

詳しくみる - # 給与計算

退職後の給料はいつ振り込まれる?未払いの場合の請求方法や注意点を解説

退職月の給料が支払われていない場合、労働者としては1ヶ月分タダ働きしたことになってしまいます。しかし、退職した後に会社にどうやって請求するべきか迷う人もいるでしょう。 そこで本記事…

詳しくみる