- 更新日 : 2026年3月24日

退職手当の計算方法とは?税金やシミュレーション例で解説

退職手当の支給額の算定根拠は自社の退職金規定で決まり、税金の計算は国税庁のルールに基づく法定計算で行います。そのため、正確な金額を把握するには、まず自社の退職金制度を理解し、税金の仕組みを知ることが不可欠です。

人事・総務担当者にとっても、残業代計算と同様に間違いの許されない業務でしょう。この記事では、退職金の基本的な計算方法から、税金のシミュレーション、多様な制度まで、人事・労務の専門家がわかりやすく解説します。

目次

退職手当の計算は会社の「退職金規定」で決まる

退職手当の計算方法は法律で一律に定められているわけではなく、各企業が就業規則などで定めた退職金規定に基づき算出されます。そのため、まずは自社の規定を確認しましょう。

まずは就業規則(退職金規定)を確認しよう

退職金額を知るには、会社の「就業規則」や、より詳細に定められた「退職金規定(退職金規程)」を読む必要があります。これらの書類は、社内イントラネットや人事部からの書面で確認できます。

規定を確認する際は、特に以下の項目に注目しましょう。

- 支給要件:

退職金の対象となるための最低勤続年数(例:3年以上など) - 計算の基準:

何をベースに計算するのか(例:退職時の基本給、役職に応じた基準額、ポイントなど) - 支給率:

勤続年数に応じてどのように金額が変動するのかを示す率やテーブル - 退職理由の扱い:

自己都合退職と会社都合退職で支給率に差があるか

退職理由(自己都合・会社都合)による違い

企業によっては、退職理由により支給額が変わる場合があります。具体的な割合は各社規定によって異なりますので社内規定を確認ください。一般的に、定年退職や会社都合退職(倒産、解雇など)の場合を100%とすると、自己都合退職の場合は支給率が低く設定される(例:50%〜80%)こともあります。

この記事をお読みの方におすすめのガイド3選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

‐入社・退職・異動編‐ 社会保険・労働保険の手続きガイド

企業において社会保険および労働保険の加入・喪失手続きは必ず発生し、手続きを誤れば保険事故が発生した際に従業員が不利益を被る可能性があります。

各保険の基本的な手続き方法を入社・退職・異動のシーン別にギュッとまとめた分かりやすいガイドです。

人事・労務テンプレート集28種類! ‐採用・入社・退職編‐

人事・労務の業務で日常的に使用する、採用・入社・退職に関わる書類のテンプレートを28種類ご用意しました。

Word/Excelの2つのファイル形式でダウンロードできますので、自社で使いやすい形にカスタマイズしてご活用ください。

6つの原因から考える離職防止メソッド

少子高齢化にともなう労働人口の減少が加速する中、従業員の離職は事業継続に影響がでるほど大きな企業課題となっています。

本資料では、従業員の離職につながる6つの原因と、効果的な離職防止策について解説します。

主な退職金制度と計算方法とは?

企業の退職金制度は一つではありません。主に「最終給与連動方式」「定額方式」「ポイント制」などがあり、それぞれ計算の仕方が異なります。自社の制度がどれにあたるかを確認しましょう。

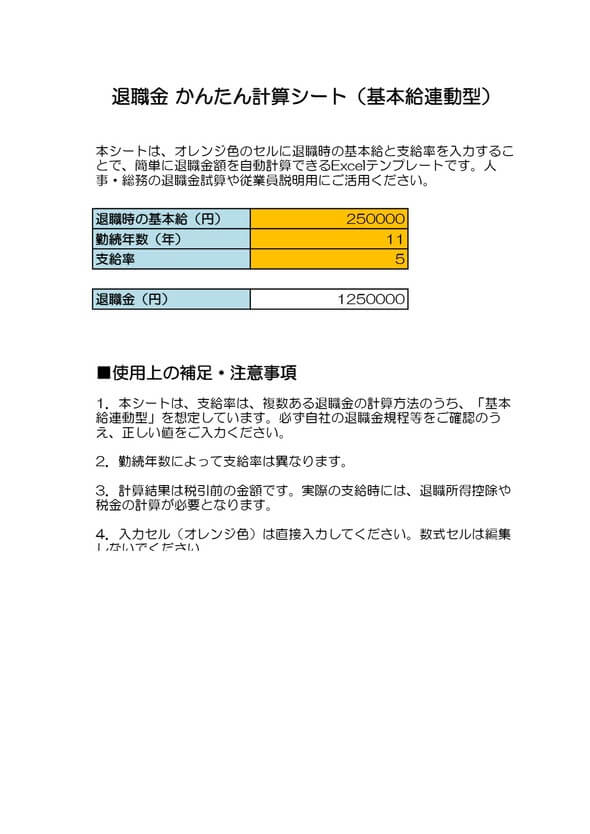

最終給与連動方式(基本給連動型)

退職時の基本給を基礎として退職金を算定する方式で、日本の多くの企業で採用されてきました。勤続年数が長く、退職時の給与が高いほど、退職金額も高くなるのが特徴です。

例えば、退職時の基本給が40万円、勤続30年に対応する支給率が「50」、自己都合退職の退職事由係数が「0.8」の場合、「40万円 × 50 × 0.8 = 1,600万円」といった計算になります。

定額方式

勤続年数に応じて、あらかじめ定められた固定額を支給する方式です。計算が非常にシンプルでわかりやすいのが特徴で、中小企業などで見られます。

例えば、「勤続10年で100万円、20年で300万円、30年で700万円」のように、規定に金額が明記されています。

ポイント制退職金

勤続年数、役職、会社への貢献度などをポイントとして毎年付与し、退職時までに蓄積した合計ポイントに基づいて退職金額を計算する方式です。給与の変動に直接左右されず、在職中の貢献が退職金に反映されやすい公平性が評価され、近年導入する企業が増えています。

累積ポイントとは、 「勤続ポイント(1年ごとに5ポイント)」や「役職ポイント(部長は年間20ポイント)」などを合算したもの。

ポイント単価とは、 企業が設定する1ポイントあたりの金額(例:1万円)。

別テーブル方式

退職時の基本給ではなく、役職等級などに応じて定められた「基準額」を基礎に計算する方式です。基本給の変動と退職金を切り離せるため、企業は給与体系の変更がしやすくなるという側面があります。

退職手当にかかる税金の計算方法は?

退職金は、長年の功労に報いる一時金という性質から、他の給与所得などとは分離して税額が計算されるなど、税制上の優遇措置がとられています。その中心となるのが「退職所得控除」です。

非課税枠となる「退職所得控除」を算出する

退職所得控除は、退職金から差し引くことができる非課税枠のことで、勤続年数が長いほど控除額も大きくなります。この控除額の計算方法は、勤続年数が20年を超えるかどうかで変わります。

※計算結果が80万円に満たない場合は、80万円が控除額となります。

勤続年数に1年未満の端数がある場合は、1年に切り上げて計算します。(例:勤続25年2ヶ月 → 26年として計算)

参照:No.1420 退職金を受け取ったとき(退職所得)|国税庁

2. 課税対象となる金額を算出する

次に、実際に課税対象となる金額を計算します。ポイントは、退職金(収入金額)から退職所得控除額を差し引いた後、さらに2分の1になるという点です。この措置により、税負担が大幅に軽減されます。

【具体例】退職手当の税金計算シミュレーション

それでは、モデルケースで退職手当の税金額がいくらになるかを見てみましょう。

※復興特別所得税も考慮した概算値です。住民税率は10%として計算します。

ケース1:勤続10年、退職金500万円の場合

- 退職所得控除額: 40万円 × 10年 = 400万円

- 課税退職所得金額: (500万円 – 400万円) × 1/2 = 50万円

- 所得税額: 50万円 × 5% = 2万5,000円

- 復興特別所得税: 2万5,000円 × 2.1% = 525円

- 住民税額: 50万円 × 10% = 5万円

- 税金合計と手取り額:

税金合計: 約7万5,525円

手取り額: 約492万4,475円

ケース2:勤続25年、退職金1,500万円の場合

- 退職所得控除額: 800万円 + 70万円 × (25年 – 20年) = 1,150万円

- 課税退職所得金額: (1,500万円 – 1,150万円) × 1/2 = 175万円

- 所得税額: (175万円 × 5%) = 8万7,500円

- 復興特別所得税: 8万7,500円 × 2.1% = 1,837円

- 住民税額: 175万円 × 10% = 17万5,000円

- 税金合計と手取り額:

税金合計: 約26万4,337円

手取り額: 約1,473万5,663円

ケース3:勤続38年、退職金2,500万円の場合

- 退職所得控除額: 800万円 + 70万円 × (38年 – 20年) = 2,060万円

- 課税退職所得金額: (2,500万円 – 2,060万円) × 1/2 = 220万円

- 所得税額: (220万円 × 10%) – 9万7,500円 = 12万2,500円

- 復興特別所得税: 12万2,500円 × 2.1% = 2,572円

- 住民税額: 220万円 × 10% = 22万円

- 税金合計と手取り額:

税金合計: 約34万5,072円

手取り額: 約2,465万4,928円

退職金は一時金と年金、どちらで受け取るべき?

確定給付企業年金(DB)などの制度がある会社では、退職金の受け取り方を「一時金」「年金」、あるいはその「併用」から選択できる場合があります。どちらを選ぶべきかは、ご自身のライフプランや税金の考え方によって異なります。

一時金で受け取るメリット・デメリット

一括で受け取る一時金の最大のメリットは、前述した「退職所得控除」という大きな税制優遇を受けられる点です。多くの場合、年金形式よりも手取り額が多くなります。また、住宅ローンの繰り上げ返済やリフォームなど、まとまった資金を自由に使えるのも利点です。

一方で、計画的に使わないと浪費してしまうリスクや、自身で資産運用を行う場合はそのリスクを負うことになります。

年金で受け取るメリット・デメリット

分割で定期的に受け取る年金形式は、毎月の生活費として計算しやすく、安定したキャッシュフローを確保できる安心感が最大のメリットです。ただし、税制上は「雑所得」として扱われ、公的年金等控除の対象にはなるものの、毎年所得税・住民税が課税されます。

公的年金(老齢基礎年金・老齢厚生年金)と合算して課税されるため、総受取額によっては税負担が重くなる可能性も否定できません。

企業型確定拠出年金(DC)の退職手当とは?

近年、従来の退職金制度に代わって、または併用して導入が進んでいるのが企業型確定拠出年金(企業型DC)です。これは、企業が毎月掛金を拠出し、従業員自身が金融商品を選んで運用し、その成果を将来受け取る仕組みです。

企業型DCの仕組みと特徴

企業型DCは、運用成果によって将来の受取額が変動する点が大きな特徴です。会社が拠出した掛金を、従業員が自身の判断で投資信託などの商品で運用します。そのため、運用がうまくいけば資産は大きく増えますが、元本割れのリスクも自身で負うことになります。また、積み立てた資産は、原則として60歳になるまで引き出すことはできません。

退職・転職時の手続き

企業型DCの大きなメリットの一つに、積み立てた資産を転職先に持ち運べる「ポータビリティ」があります。転職先に企業型DC制度があればそこに移換できますし、なければiDeCo(個人型確定拠出年金)に移換して運用を続けることが可能です。これにより、キャリアチェンジをしても年金資産を途切れさせることなく形成できます。

受け取り時の税金

60歳以降に受け取る際は、一時金か年金かを選択できます。

- 一時金で受け取る場合: これまで解説した退職金と同様に「退職所得控除」が適用されます。

- 年金で受け取る場合: 「公的年金等控除」が適用され、「雑所得」として課税されます。

退職手当の計算で注意すべき点は?

退職手当の計算や支給は、企業の労務管理において極めて重要な業務です。誤った運用は、従業員との信頼関係を損なうだけでなく、法的なトラブルに発展するリスクもはらんでいます。

就業規則(退職金規定)の不利益変更は原則禁止

業績の悪化などを理由に、企業が一方的に退職金の支給基準を引き下げることは、労働契約法で定められた「不利益変更」にあたり、原則として認められません。制度を変更するには、従業員一人ひとりの個別の同意を得るか、変更に合理的な理由があり、変更後の就業規則を従業員に周知するなど、非常に慎重な手続きが求められます。

参照:労働契約(契約の締結、労働条件の変更、解雇等)に関する法令・ルール|厚生労働省

端数処理のルールを明確化する

細かい点ですが、トラブルの火種になりやすいのが端数処理のルールです。

- 勤続年数の計算: 入社日から退職日までの期間をどう計算するか。1年未満の月数や日数を切り上げるのか、切り捨てるのか。

- 支給額の計算: 計算結果に生じた円未満の端数をどう処理するのか。

こうしたルールを退職金規定に明記しておくことで、公平性と透明性が保たれ、不要な誤解を防ぐことにつながります。

従業員への丁寧な説明責任

従業員から退職金の見込額や計算根拠について問い合わせがあった際に、企業は誠実に対応する責任があります。特に退職を控えた従業員にとって、退職金は生活設計の基礎となる大切な資金です。なぜその金額になるのかを規定と照らし合わせて具体的に説明できるように、日頃から準備しておくことが、良好な労使関係を維持する上で欠かせません。

退職手当の正しい計算で、豊かなセカンドライフを

退職手当は、これまでの会社への貢献に対する対価であり、老後の生活を支える大切な資金です。まずは自社の就業規則や退職金規定を確認し、この記事で紹介した計算方法やシミュレーションを参考にして、退職手当がおおよそいくらになるのかを把握してみましょう。

そのうえで、税金の仕組みを理解し、一時金や年金といった受け取り方を検討することが、より豊かなセカンドライフへの確かな一歩となるでしょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

愛知県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

愛知県でビジネスを展開する企業にとって、給与計算は欠かせない業務の一つですが、専門知識や時間を要するため、アウトソーシングを検討する企業も増えています。しかし、給与計算代行サービス…

詳しくみる -

# 給与計算

給与計算を支える税法を解説 担当者が知るべき法改正や実務への影響とは

給与計算は、所得税法をはじめとする様々な税法に基づいて行われる、企業の根幹をなす業務です。特に近年は定額減税のような一時的な措置や「年収の壁」といった、法改正への正確な対応が求めら…

詳しくみる -

# 給与計算

山形県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

山形県は果物栽培や伝統工芸が盛んで、特にさくらんぼや米沢牛が有名です。また、観光地としても人気が高く、多様なビジネスが活発に行われています。このような多岐にわたる業種では、給与計算…

詳しくみる -

# 給与計算

転勤の引っ越し費用は会社負担?負担すべき費用や非課税の範囲を解説

転勤の引っ越し費用は会社負担?課税の範囲は? 業務命令による転勤費用は「通常必要と認められる範囲」のみ非課税で、超過分や各種手当は給与課税されます。 通常必要な運賃・移転料は所得税…

詳しくみる -

# 給与計算

固定残業代40時間は問題ない?計算方法や注意点を徹底解説

固定残業代40時間は、正しく理解して導入すれば問題ありません。制度の仕組みを把握し、従業員の働き方と労働時間を照らし合わせることが重要です。 本記事では、固定残業代の計算方法や注意…

詳しくみる -

# 給与計算

引っ越し補助制度で従業員の負担は減る?メリットやデメリット、注意点を解説

引越し補助制度で従業員の負担は減る? 引越し補助制度は、企業や自治体が引越し費用を支援する制度で、従業員の経済的負担を軽減しつつ採用力向上にも効果的です。 企業・自治体の2種類の補…

詳しくみる