- 更新日 : 2026年6月17日

役員社宅の家賃相場とは?賃料相当額の計算方法や家賃設定時の要点を解説

国税庁の指針に基づき、小規模住宅かどうかで計算式が分かれます。

- 床面積132平方メートル以下なら小規模住宅として扱う

- プールなど娯楽設備があると豪華社宅とみなされる

- 正しく計算すれば自己負担を家賃の10〜20%に抑えられる

水道光熱費や駐車場代は役員個人の負担とし、会社負担にしないよう注意しましょう。

役員向けの社宅は、従業員向けの社宅とは異なり、別途賃料相当額を計算する必要があります。

賃料相当額の算出方法は法律によって定められているため、適切に計算することが重要です。

本記事では、役員社宅の概要から賃料相当額の計算方法、役員社宅を導入する際のポイントなどを解説します。

目次

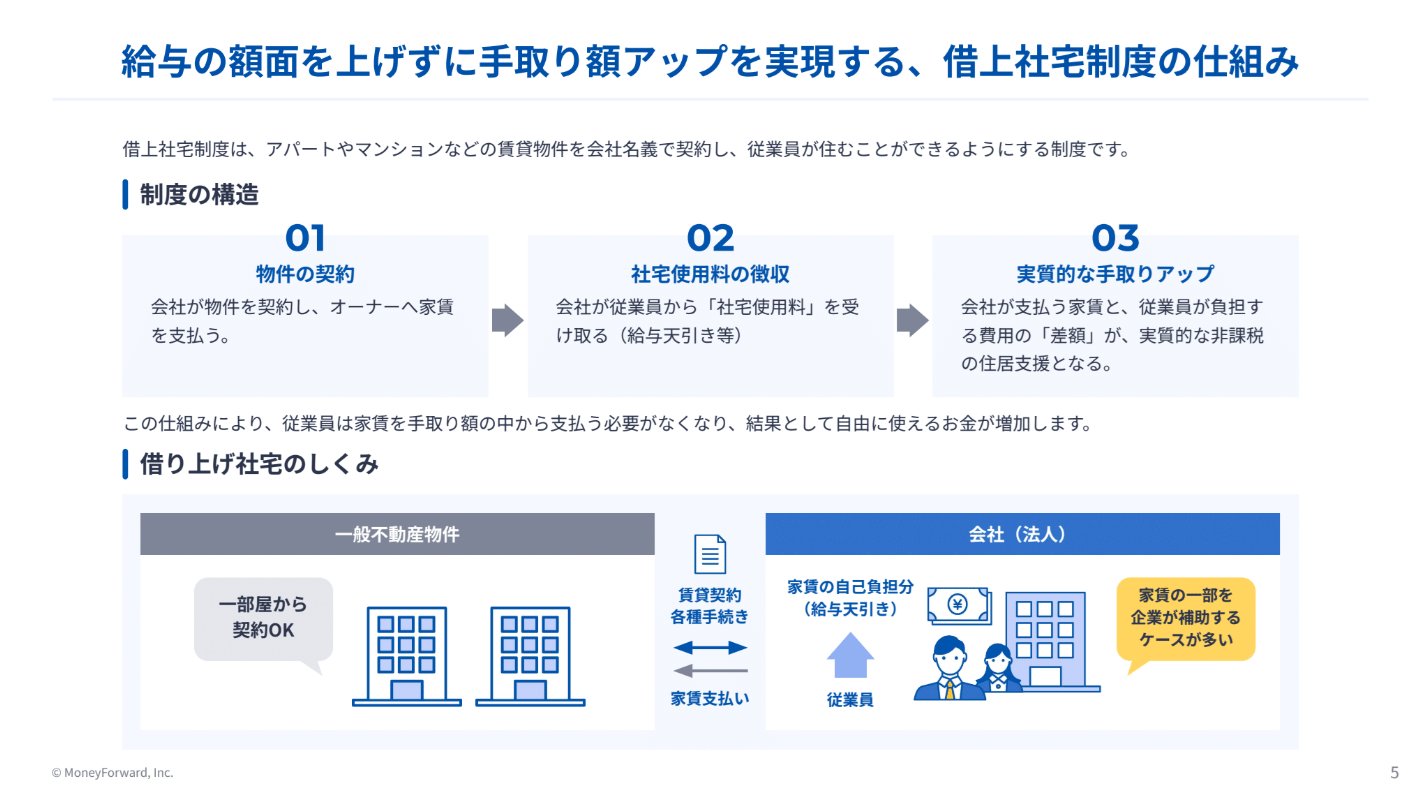

借上社宅は社会保険料を増やさずに従業員の手取り額を高められる、賃上げの有力な代替策です。しかし管理工数の多さを理由に導入を断念するケースも少なくありません。

本資料では、管理負担を最小限に抑えながら制度メリットを最大化する方法を解説します。

役員社宅とは役員が利用する社宅を指す

役員社宅とは、会社が所有する物件、もしくは会社が第三者から借り上げた賃貸物件を福利厚生として役員に提供する制度です。

会社が大家に家賃の全額を支払い、役員は会社に対して「賃貸料相当額」と呼ばれる一定の家賃を支払う仕組みです。

役員社宅を活用することで、会社側は負担した家賃分を福利厚生費などで経費に計上でき、法人税の節税につながります。

役員側も家賃を会社に負担してもらうことで、実質的な手取り額向上を実現できます。

役員社宅として認められるための条件

税務調査にて役員社宅として認められるためには、以下の要件を守る必要があります。

- 社宅は法人名義で契約する

- 会社が大家へ家賃を支払う

- 役員からは「賃貸料相当額」を徴収する

- 社宅が「豪華社宅」に該当しない

- 役員社宅に関する社内規定を整備しておく

社内規定には「どの役職の人が役員社宅を活用できるのか」「賃料相当額の計算式」「役員が退去・退職する際の役員社宅の扱い」などを記載しておくとよいでしょう。

なお、以下の記事では、役員社宅の否認事例や具体的な税務対策について解説しています。あわせてぜひ参考にしてください。

役員社宅と従業員社宅の違い

役員社宅と従業員社宅は、どちらも会社が契約主体となり提供される住居ですが、取り扱いや税務上の扱いが異なります。

主な違いは以下の4点です。

| 項目 | 従業員社宅 | 役員社宅 |

|---|---|---|

| 契約主体 | 会社が賃貸契約を結ぶ | 会社が賃貸契約を結ぶが、役員個人の意思による契約ではない |

| 賃料の負担割合 | 会社と従業員の負担割合が一定の基準で決まる | 適正賃料の範囲内であれば会社負担分が経費として認められる |

| 税務上の取り扱い | とくに厳格な制約はない | 適正賃料の設定が求められ、税務調査でのチェックが厳格化 |

| 社会保険料の影響 | 影響なし | 役員社宅を適切に活用すれば、報酬額を抑えて社会保険料を削減できる可能性あり |

違いを理解し、適切な賃料設定を行うことが、税務リスクの回避につながります。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

福利厚生新制度 借り上げ社宅の費用対効果とは

本資料では、近年人気が出ている福利厚生制度である”借り上げ社宅”について解説をしております。

借り上げ社宅と社有社宅・住宅手当との違いや、なぜ企業が借り上げ社宅を採用しているのかを整理し新たな福利厚生制度”借り上げ社宅”を検討している皆様には必見の内容となっております。

借り上げ社宅 かんたん導入ガイド

企業の福利厚生や人材確保の施策として、借り上げ社宅制度の導入が検討されています。

本資料は、「借り上げ社宅制度」についての簡単な導入ガイドです。 ぜひダウンロードいただき、貴社での制度導入の検討にご活用ください。

住宅手当 vs 社宅 メリット比較表

企業の福利厚生として、「住宅手当」と「社宅」は代表的な制度です。

本資料は、「住宅手当」と「社宅」それぞれのメリットをまとめた比較表です。 ぜひダウンロードいただき、貴社の福利厚生制度の検討・見直しにご活用ください。

役員社宅の家賃相場の計算方法(算出方法)

役員から受け取る家賃の額は、貸与する床面積によって小規模な住宅とそれ以外の住宅に分けて賃料相当額を算出することが決められています。

各計算で求められた賃料相当額が役員から徴収する家賃です。

小規模住宅の場合

小規模住宅の定義は以下のとおりです。

- 法定耐用年数が30年以下の建物の場合、床面積が132平方メートル以下である住宅

- 法定耐用年数が30年を超える建物の場合、床面積が99平方メートル以下である住宅

上記の定義に該当する住宅の賃料相当額は、以下の計算式で求めます。

| 小規模住宅の賃料相当額の計算式 | ||

|---|---|---|

以下の(1)から(3)までの合計額が賃貸料相当額になる。

|

小規模住宅ではない場合

以下のようなケースに該当する場合、小規模住宅以外の物件とみなされます。

- 法定耐用年数が30年以下の建物の場合、床面積が132平方メートルより大きく、240平方メートルより小さい住宅

- 法定耐用年数が30年を超える建物の場合、床面積が99平方メートルより大きく、240平方メートルより小さい住宅

小規模住宅ではない場合の賃料相当額の計算式は自社所有の社宅なのか、他から借り受けた住宅なのかで異なります。

| 自社所有の場合の賃料相当額計算式 | ||

|---|---|---|

以下の(1)と(2)の合計額の12分の1が賃貸料相当額になる。

(※(1)において、法定耐用年数が30年を超える建物の場合には12パーセントではなく、10パーセントを乗じます。) |

| 他から借り受けた住宅の賃料相当額の計算式 | ||

|---|---|---|

以下の(1)と(2)を比較して、金額の大きい方

|

「豪華社宅」は経費として認められない

次のような要件を満たす住宅は豪華社宅とみなされてしまい、税務調査で役員社宅として認められない恐れがあります。

- 床面積が240平方メートルを超えるもの

- 床面積が240平方メートル以下であっても、プールなどの娯楽設備や役員個人の嗜好が著しく反映されたもの

たとえば、専用ジムやワインセラー、音楽スタジオ、サウナなどが備え付けられた住宅は社宅として認められません。

豪華社宅に該当した場合、小規模住宅等で使用する計算式は適用されず、市場の賃料相当額と役員が負担した額との差額全額が役員給与として給与課税されます。

なお、以下の記事では役員社宅の負担割合について詳しく解説しています。税務リスクを回避して節税を実現したい方は、ぜひ参考にしてみてください。

従業員一人ひとりの状況に応じた福利厚生の設計は、制度への納得感を高め、組織全体のパフォーマンス向上にもつながります。

本資料では、平等と公平の考え方を軸に、多様なニーズに対応した制度拡充の進め方を具体的にご紹介します。

役員社宅の家賃を設定する際のポイント

役員社宅の家賃を設定する際には、以下のポイントを押さえておくことで、税務上のリスクや労使におけるトラブルを避けられます。

どのような費用が家賃に含まれるのか判別する

社宅にかかる費用のうち、「会社が負担して福利厚生費として計上できるもの」「役員個人が負担すべきもの」を明確に区分しておきましょう。

月額の家賃に加え、契約書で一体として扱われる管理費や共益費は家賃の一部として含めることが可能です。

一方で、水道光熱費や通信費、駐車場代などは原則として役員個人の負担となるので、会社負担の支払いにして福利厚生費として計上しないように気を付けましょう。

また、礼金や仲介手数料、火災保険料、引越し費用などは会社負担にできます。

もし、適切な区分がなされずに水道光熱費などを会社が支払っていた場合、その全額が役員報酬とみなされるため、会社と役員それぞれに計上した分の税金の支払いが必要です。

同棲が認められるケースについても規定に含めておく

社内規定にて、社宅の入居対象者の範囲を詳細に定義しておくのが大切です。

配偶者や子どもだけでなく、未入籍のパートナーや婚約者、同性パートナーについても、会社として社宅への同居を認めるのか否かを明文化しておきましょう。

実際に社宅を役員に貸し出す際にも、事前に社内規定を共有し、どの範囲までの同居が許されるのかを伝えておくと後々のトラブルを予防できます。

また、会社側が同居を認めていたとしても、物件の家主や管理会社が「単身者限定」と定めていた場合はこちらが優先されます。

会社側は法人契約を結ぶ際に、家主や不動産会社に同居人の範囲について承諾を得ておく必要があるでしょう。

すでに役員が個人で契約している物件を社宅にするのは避ける

すでに役員個人が契約して住んでいる物件を社宅とするのは困難です。

社宅として認められるには、「法人(会社側)が契約主体であること」が要件のひとつです。

そのため、もし役員が住んでいる物件を社宅にするならば、大家や管理会社と交渉し、個人契約を解約したうえで、改めて法人契約で賃貸借契約を結び直す必要があります。

この方法は、以下のような問題が生じるため、現実的ではありません。

- 新規契約扱いとなり、事務手数料や礼金を再度要求される

- 家主や管理会社側が「個人専用」の物件と定めており、法人契約への切り替えを断られる

- 法人契約にあたって、賃料をはじめ契約条件の変更を求められる

役員が現在住んでいる住宅を社宅にすることも可能ではあるものの、新しく社宅用の物件を探すのも選択肢に入れておきましょう。

役員社宅の家賃を設定する際の注意点

役員社宅の家賃を設定における税務上のリスクを回避するためには、以下の注意点を押さえておくことが重要です。

役員への自己負担額を無償、極端な少額にしてはいけない

役員社宅の家賃を定める際には、必ず国税庁の指針に基づいて賃料相当額を計算して定め、役員への自己負担額を無償もしくは極端な少額にはならないようにしましょう。

家賃を無償にしたり、賃料相当額に満たない少額に設定したりすると、これは役員賞与とみなされてしまい、福利厚生費などとして計上できません。

実務においては「家賃の50%を徴収しておく」というのも安全策のひとつです。

ただし、賃料相当額を正しく計算すれば、役員の自己負担額を実際の家賃の10%〜20%程度に抑えられることもあり、大きな節税効果が期待できるでしょう。

必要に応じて専門家と相談し、正しく家賃を設定し、税務リスクを最小に抑えるようにしましょう。

社宅をセカンドハウスとして利用してはいけない

社宅用の物件を週末だけ利用する別荘や、たまに宿泊するだけのセカンドハウスとして活用する場合、社宅としては認められません。

社宅として認められるには、その物件が役員の主たる住居であり、通勤の利便性や緊急時への即応体制といった業務遂行上の必要性がある場合に限られます。

そのため、社宅を活用する際には、日常的に居住し、生活の実態があることを証明できるようにしておきましょう。

具体的には、住民票の移動状況や水道光熱費の使用実態などがチェックされるため、これらを証明できるようにしておくとよいでしょう。

床面積は「登記簿上の床面積」だけで判断してはいけない

小規模住宅や豪華住宅など、社宅の種類判定に用いる床面積を求める際には、以下の項目を意識しましょう。

- 不動産登記簿に記載されている床面積ではなく、壁芯面積で計算する

- 共有部分の専有面積も含める

税法上の判定では、登記簿に記載されている床面積ではなく、壁芯面積で計算します。

そのため、登記簿面積で「99平方メートル以下だから小規模住宅だ」と安心していると、実際には基準を超えてしまうケースがあります。

また、マンションのロビー、廊下、バルコニーなどの共用部分についても、自分の専有部分の面積割合に応じて按分し、専有面積に加算して判定しなければいけません。

これにより、税法上の床面積は登記簿上の面積よりも1.2〜1.5倍程度広く算出される傾向にあるため、事前の計算は慎重に行いましょう。

役員社宅に関するよくある質問

ここからは、役員社宅に関するよくある質問を紹介します。

役員社宅の仕訳方法は?

役員社宅の家賃を会社が負担する場合、適切な仕訳処理が必要です。基本的な仕訳は以下のようになります(家賃30万円のうち会社負担10万円、役員負担20万円の場合)。

【会社負担分の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 地代家賃 | 300,000円 | 現金 | 300,000円(支払い) |

【役員負担分の仕訳】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 200,000円 | 地代家賃 | 200,000円 |

適正な仕訳処理を行い、税務上のリスクを回避しましょう。

持ち家も役員社宅にできる?

基本的に、役員個人が所有する持ち家を役員社宅にすることは難しいとされています。

理由は以下の通りです。

- 法人契約での賃貸借関係が成立しないため、税務署のチェックが厳格化

- 適正賃料を設定しにくいため、給与扱いとみなされるリスクあり

- 会社が持ち家を借り上げる形にする場合でも、税務リスクあり

とはいえ、持ち家を役員社宅にする方法はないわけではなく、以下で進められます。

- 会社が役員から持ち家を買い取り、役員社宅として貸し出す(ただし、実務上のハードルが高い)

- 会社が持ち家を借り上げ、役員に貸し出す(税務リスクあり)

持ち家の社宅化は税務上の制約が多いため、慎重に検討する必要があります。

タワーマンションを役員住宅にしてもいい?

可能であるケースもあるものの、豪華社宅と判定されることもあるため、慎重な判断が必要です。

具体的には、豪華社宅の基準である「床面積が240平方メートル以上」を満たさなければ、タワーマンションも役員社宅と判定されるケースもあります。

また、タワーマンションに整備されているプールやジム、ラウンジなどは、あくまで共有部分です。

共有部分を指して、「役員の個人的な好みを反映した贅沢な設備」とは判定されないのが一般的です。

ただし、税務調査にて豪華社宅と判定されてしまうと、タワーマンションの高い家賃がそのまま役員への全額負担となってしまうリスクがあります。

タワーマンションを役員社宅とする場合は、事前に専門家と相談するのがおすすめです。

備え付けの家具は無償で貸し出してもいい?

社宅用の物件に備え付けられていた家具であっても、無償の貸し出しは推奨されていません。

税務上、社宅の福利厚生費として認められるのは「住宅の維持管理に直接必要な費用」までです。

そのため、家具や家電といった日常生活に密着したものは私的な資産と判断される恐れがあります。

社宅用の物件に備え付けの家具や家電があった場合は、家賃とは別に備品使用料を徴収したり、役員個人が別途購入したりすると、税務上のリスクは避けられるでしょう。

社長が役員社宅を活用してもいい?

社長であっても、自身の住居を役員社宅として活用して問題ありません。

役員社宅の要件である「法人が賃貸契約の主体である」「賃料相当額を負担している」などを満たしているならば、役員社宅として社長が活用できます。

ただし、ひとり社長であっても、「家賃全額を法人側で支払い、役員負担分を社長個人から会社側へ支払う」という形式で運用する必要があります。

正しく運用していなければ、役員社宅の節税効果を受けられないため、適切な事務手続きを行いましょう。

なお、以下の記事で社長の自宅を社宅にする方法について詳しく解説しています。具体的な手続きや賃料の設定方法などを知りたい方は、ぜひ参考にしてください。

執行役員も役員社宅を借りていい?

執行役員の実態が役員であり、社内規定でも役員社宅の対象に執行役員も含まれているならば、執行役員であっても役員社宅を活用可能です。

執行役員は税法上「従業員」とみなされることが一般的です。

一方で、会社経営において取締役と同等の重要な意思決定に関わるなどの実態がある場合、「みなし役員」と判定されます。

そのため、執行役員の業務実態が「みなし役員」に該当し、なおかつ社内規定でも対象者に執行役員を明記してあるならば問題ありません。

参考:No.5200 役員の範囲|国税庁

参考:商法改正に伴い導入された「執行役」制度等を巡る税務上の諸問題|国税庁

福利厚生として社宅を導入しようとしているものの、手続きや運用に不安がある方は、マネーフォワードクラウドのサービスもぜひご検討ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

福利厚生の費用対効果を可視化する方法は?制度の見直し方を解説

福利厚生の費用対効果はどう可視化する? 福利厚生の費用対効果は、ROIと複数指標を組み合わせることで可視化できます。 利用率・満足度・定着率で多角的に測定 直接コストに加え管理工数…

詳しくみる -

# 福利厚生

借り上げ寮とは?社有寮との違いやメリット・デメリットを解説

借り上げ寮には、どんなメリットと注意点がある? 制度を整えれば、税負担を抑えつつ人材を集められます。 企業は家賃を損金に算入する 従業員は手取りが実質的に増える 無償で貸すと給与と…

詳しくみる -

# 福利厚生

退職したら家賃補助はどうなる?代わりに申請できる住居確保給付金とは?

退職したら家賃補助はどうなる? 退職日を境に支給停止となるのが原則で、退職月の計算方法は就業規則によって異なります。 退職月の手当が日割りか月割りかは就業規則で定められている 会社…

詳しくみる -

# 福利厚生

福利厚生費は給与の約15〜20%が目安!計算方法や予算の決め方を解説

福利厚生費は給与の何パーセントを目安にすべき? 義務分と任意分を分けて積み上げれば、自社に合う予算を見積もれます 給与総額の15〜20%が一つの基準になる 法定福利費は保険料率から…

詳しくみる -

# 福利厚生

家賃補助がなくなる理由とは?廃止前に知るべきリスクや代替制度を解説

家賃補助はなぜなくなる? 同一労働同一賃金への対応やテレワーク普及を背景に、廃止・縮小する企業が増えています。 正社員のみへの支給は合理的な理由がないと違法と判断される 一方的な廃…

詳しくみる -

# 福利厚生

処遇改善手当とは?もらえる条件や職種、計算方法を解説

処遇改善手当は、主に福祉・介護・保育などの現場で働く職員の賃金改善を目的とした国の制度(加算)に基づいて支給される手当です。この制度により、事業所は国から加算として報酬を受け取り、…

詳しくみる