- 更新日 : 2026年6月10日

退職後も住民税の支払いは発生する?退職後に必要な住民税の手続きとは?

退職後、住民税は自身で納付しなければならないと聞き、支払いが発生するタイミングや必要な手続きについて知りたい人もいらっしゃるでしょう。

退職前は、企業や職場が給与から天引きして納めてくれていましたが、退職後は納付方法が変更され、自身で納めなければなりません。具体的には、お住まいの自治体から送付される納付書で住民税を納めます。

退職後に住民税を支払うタイミングについて解説します。

目次

住民税の仕組み

住民税は、個人が居住地の市町村や都道府県に納める地方税で、おもに地域の行政サービスを維持するための財源となります。住民税は、前年の課税所得金額に税率をかけて税額控除額を引いた「所得割額」と「均等割額」を合計した金額です。

所得割の税率は市町村民税が6%、道府県民税が4%で、合計10%が適用されます。(政令指定都市では道府県民税が2%、市民税が8%)

一方で「均等割」は、一定額をすべての納税者に対して均等に負担させるもので、道府県民税1,000円 + 市町村民税3,000円+森林環境税1,000円(国税・令和6年度より)です。

そして住民税には、特別徴収と普通徴収の2つの納税方法があります。

給与所得者は原則、特別徴収で毎月の給与から住民税が天引きされて納められますが、個人事業主や自営業者は普通徴収により、自分で住民税を納めます。

転職または就職して特別徴収に切り替える場合の手続き方法や、職場が従業員の住民税を納める方法について、以下の記事でも解説していますので、あわせてお読みください。

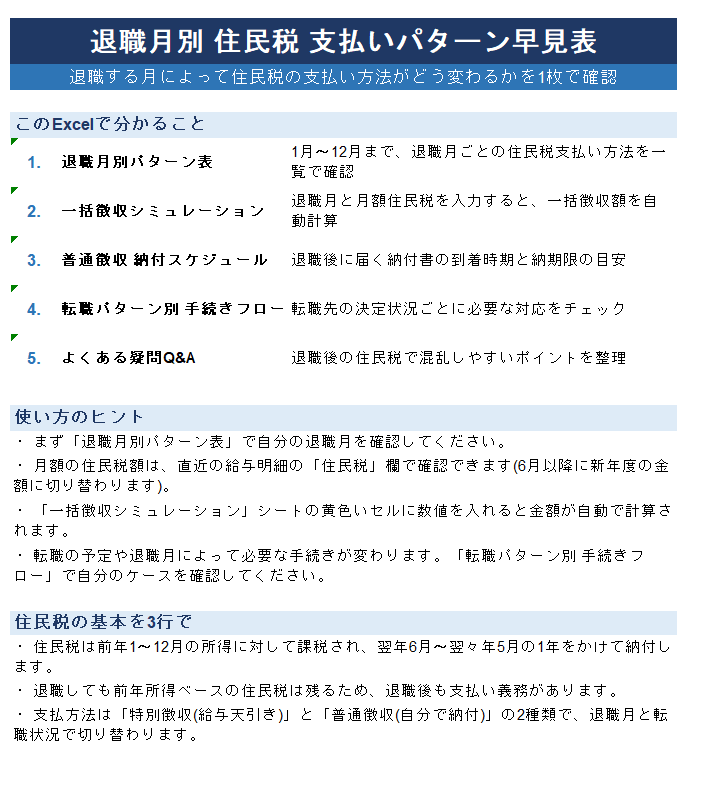

【無料】退職月別 住民税の支払いパターンがわかる

「退職月別 住民税 支払いパターン早見表」はこの記事をお読みの方によく活用いただいている人気のガイドです。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますので併せてご覧ください。

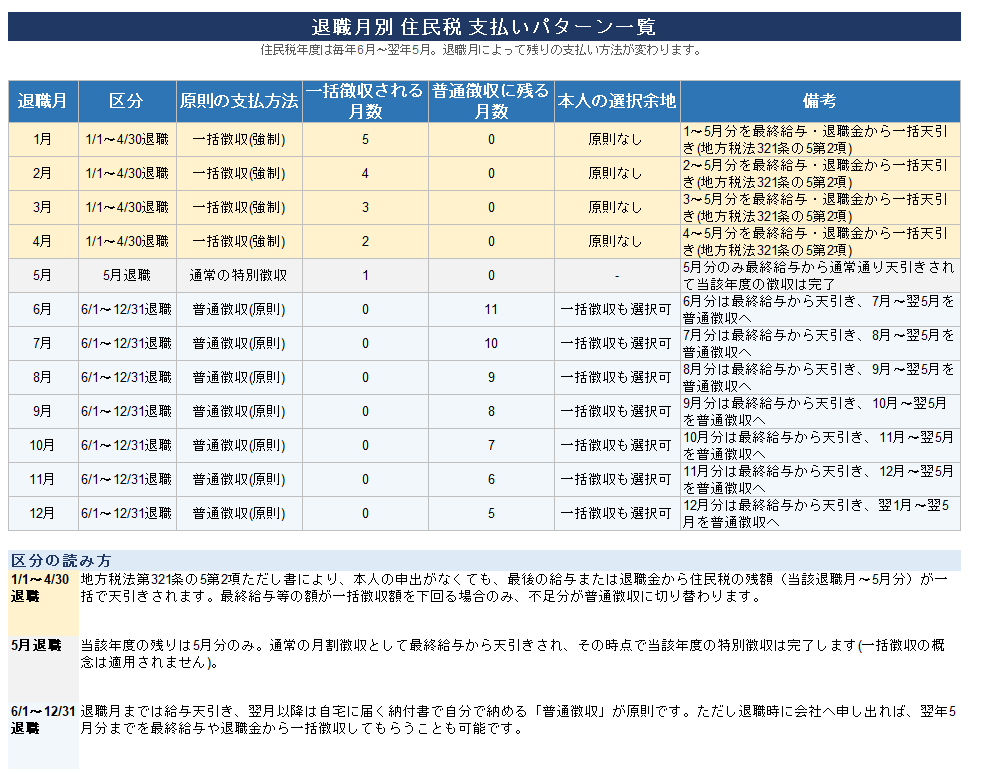

退職月によって、住民税はどう徴収されますか?

退職月によって、最終給与からの天引き月数も納付書の到着時期も変わります。

1〜12月の退職月ごとに「強制一括徴収」「通常の特別徴収」「普通徴収」のどれが適用され、最終給与から何ヶ月分が天引きされるかを1枚で確認できる一覧表です。退職時期を検討中の方や、退職予定者から相談を受ける人事労務ご担当者にとって、まず最初に確認いただきたい1冊です。

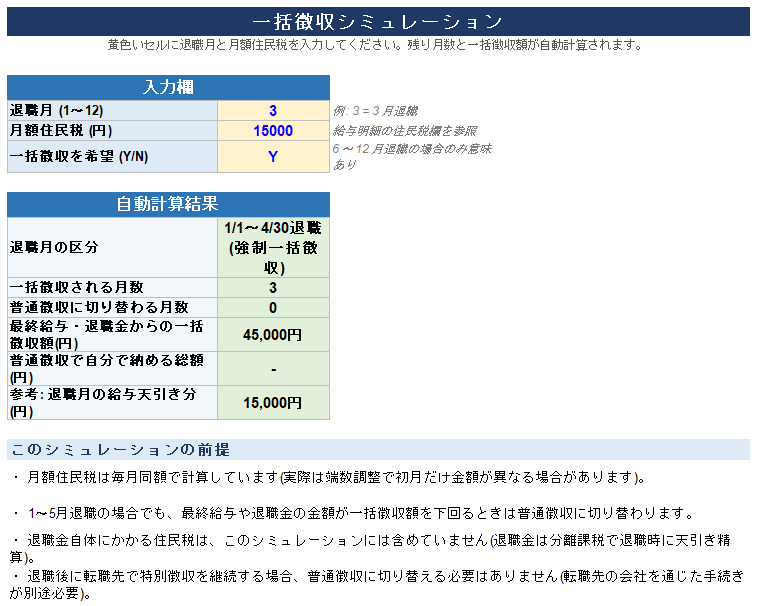

最終給与からの住民税、いくら一括徴収されるか把握できていますか?

退職後に「手取りが少ない」と気づいてからでは、生活設計の見直しが間に合わないことも。

一括徴収シミュレーションは、退職月と月額住民税を入力するだけで、一括徴収額・残月数・普通徴収に切り替わる金額を自動で算出。強制一括徴収・本人希望・通常徴収、すべてのパターンに対応しています。

住民税を支払うタイミング

住民税は前年度の課税所得金額にもとづいて計算されますが、毎月支払う所得税とは異なり、支払いスケジュールがやや複雑です。

退職したタイミングや納付書がいつ届くかにより、まとめて住民税を支払うケースもあるでしょう。住民税を支払うタイミングについて、退職した月別に解説します。

1~5月に退職した場合の住民税

住民税は、前年の課税所得金額にもとづいて算出され、納付は翌年の6月から始まります。1月1日から5月31日までに退職した場合、退職した月の給与や退職金から、5月までに支払うべき住民税が天引きされる仕組みです。

具体的には、3月に退職した場合は、3月分・4月分・5月分の住民税が最後の給与から一括で徴収されます。しかし支払う退職金・給与の金額が少ない場合、住民税額を下回ることが想定されるため、退職時の一括徴収が困難となる可能性があります。

特別徴収が難しい場合は普通徴収に切り替わるため、個人での納付が必要です。

退職後には当年の1/1時点でお住まいの自治体から納付書が送付され、6月以降は指定された期限までに各納付方法にしたがって支払う必要があります。普通徴収の場合、通常は年4回(6月末・8月末・10月末・翌年1月末)に分けて支払いますが、一括納付も可能です。

6~12月に退職した場合の住民税

6月1日から12月31日までに退職する場合、退職月の住民税は、特別徴収により最後の給与から天引きされます。しかし、退職後の翌月以降に支払う住民税は普通徴収に切り替わります。

退職後、当年の1/1時点でお住まいの自治体から納付書が送付されるため、指定された金額を期限までに支払いましょう。

ただし、希望すれば退職月の給与や退職金から、翌年の5月分までの住民税を一括で天引きしてもらうことも可能です。普通徴収により自身で住民税を支払う場合は、期日までに支払わないと延滞金が発生するおそれがあるため、注意が必要です。

退職金を受け取る場合、退職金の金額にもとづいて発生する住民税が天引きされて支給されます。退職金を受け取った場合の住民税の計算方法について、以下の記事で詳しく解説しているため、あわせてお読みください。

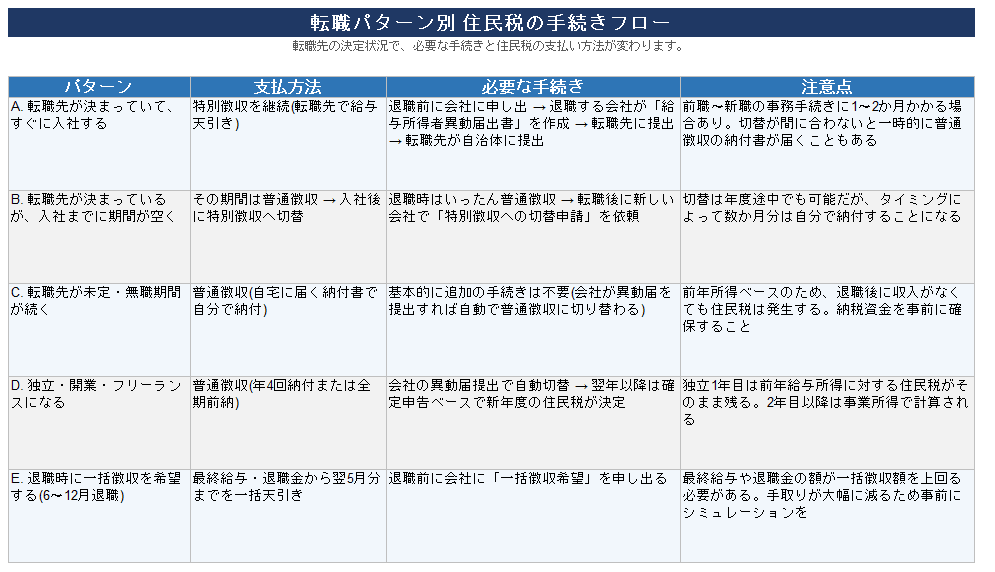

「すぐ転職する」「期間が空く」「未定」「独立する」のどれに該当するかで、必要な書類も支払い方法も全く違います。

「退職月別 住民税 支払いパターン早見表」なら、5つのパターンごとに「支払方法」「必要な手続き」「注意点」を整理。特別徴収の継続・普通徴収への切り替え・一括徴収など各ケースで何をすべきかが一目で確認でき、退職予定者の手続きを支援する人事労務ご担当者にとっても、迷いなく対応するための判断材料になります。

退職後に必要な住民税の手続き

退職後の住民税は、納付方法が特別徴収から普通徴収に切り替わりますが、切り替えの手続きは退職した会社が行います。

6月以降に退職した場合は、退職後に住民税の納税書が自宅に届くため、普通徴収での納付が必要です。普通徴収で支払う際は、納付方法として年4回の分割納付や、一括納付を選べます。

退職後すぐに新しい職場が決まっている場合、特別徴収を継続することもできますが、手続きは転職先の会社との相談が必要となるケースもあります。手続きの詳しい流れについて、退職する会社の担当者に確認しましょう。

特別徴収を継続する際の手続き方法は、企業や職場ごとに異なりますが、以下の記事では一般的な手続き方法について解説しています。転職を検討している人は、あわせてお読みください。

多くの読者のみなさんのご要望をいただきまして、当記事を印刷・保管しやすいようにPDF化したものをご用意いたしました!

内容のみをまとめたものとなっているので、保管用や印刷・学習用、共有・配布用などにご利用ください。以下はPDFのイメージです。

【ケース別】退職後の住民税の支払い方法

退職後も住民税の支払いが必要ですが、転職先がすぐに決まっている場合と決まっていない場合、また個人事業主として開業する場合により納付方法が異なります。パターン別における住民税の支払い方法について解説します。

退職後すぐに次の転職先が決まっている場合

退職後、すぐに次の転職先が決まっている場合、住民税の支払い方法は特別徴収を継続できます。

特別徴収を継続するには、転職前または転職先の会社で「給与所得者異動届出書」を作成してもらい、転職先の職場を通じて市区町村に提出する必要があります。手続きが完了すれば、特別徴収が適用され、転職後も給与から住民税が天引きされて住民税が納められます。

退職後、すぐに市役所で必要な手続きについて、以下の記事で詳しく解説していますので、あわせてお読みください。

退職後しばらくは転職先がわからない場合・開業する場合

退職後に転職先が決まらない場合や自営業をはじめる場合、普通徴収で住民税を納めます。住民税額は、前年の課税所得金額にもとづいて決まります。

退職後に住民税納付通知書がお住まいの自治体から送付されるため、記載された期日までに支払いましょう。住民税の支払いは一括または年4回に分けて納付できます。支払い期限は通常、6月末・8月末・10月末・翌年の1月末です。

支払い方法は、金融機関の窓口・ATM・コンビニエンスストアなどから選べるうえ、昨今ではクレジットカードでの納付に対応している自治体も増えています。

退職後の住民税における3つの注意点

会社員やアルバイトなどで、給与から住民税が天引きされていた場合、自身で住民税を納めているといった感覚が薄れがちです。

そのため、退職後に請求される住民税の大きさに驚く人もいるでしょう。退職後の、住民税の支払いにおける注意点について解説します。

1.退職後の住民税の支払いが高額になる場合がある

退職後に納付すべき住民税の金額が高額な場合があるため、退職後に備えて、ある程度は資金に余裕をもたせることが大切です。

住民税は前年の課税所得金額にもとづいて計算されます。退職する前に多くの給与を受け取っていた場合、退職後に収入が激減しても、住民税は前年の課税所得金額にもとづき高額になることがあります。

住民税は年に4回と分割して行えますが、1回の支払い金額が高いと感じる場合もあるため、経済的負担が大きくなる点に注意が必要です。

退職金の使い道を検討する際には、退職後に支払う住民税を念頭に入れ、資金不足とならないよう準備しておきましょう。

2.転職後もしばらくは普通徴収での支払いとなる場合がある

退職後も転職先が決まっていない場合、住民税は特別徴収から普通徴収に切り替わります。

転職先が決まっても、特別徴収への切り替え手続きを行っていない、または手続き後特別徴収に切り替わるまでは、引き続き普通徴収で住民税を納めなければなりません。

普通徴収に切り替える場合、自身での手続きは不要です。お住まいの自治体から住民税額が記載された納付書が自宅に届くため、自身で支払いましょう。

3.住民税を滞納すると延滞金が発生する

住民税を滞納すると、延滞税(または延滞金)が発生します。

住民税は前年の課税所得金額にもとづいて金額が決まり、給与所得者の場合は給与から天引きされますが、給与所得者でない場合は自ら納付しなければなりません。

そのため、自身での管理を怠ると納期を過ぎてしまう場合があります。

延滞税は、住民税の納付期限を過ぎた日から計算され、納付までの遅れに応じて税率が異なります。令和7年中であれば、1月を経過する日までは原則年2.4%、令和8年以降は年8.7%の割合です。

住民税を滞納するとどうなる?

住民税の支払い通知書や納付書が届いたにもかかわらず、内容が不明だからと放置すると、延滞税がかかったり督促状が届いたりするおそれがあります。

最悪、財産の差し押さえにつながるため、自治体から届いた書類で、不明点がある場合は早急に解決しましょう。

住民税の支払いを滞納したときに、財産が差し押さえられるまでの流れについて解説します。

延滞税が発生する

住民税を滞納すると、まず延滞税が発生します。

延滞税は、納期限を過ぎてからも税金を支払わないことで生じる追加の費用です。延滞税には日々の利息が適用され、税金の額に応じて増加します。一般的に、納期限以降に1日遅れるごとに延滞税が計算され、滞納が長期間続くと、元の税額に対して大きな負担になります。

延滞税が発生すると、納税者は追加された費用の分も支払わなければならず、結果的に負担が増えるでしょう。

督促状が届く

延滞税が加算された住民税を支払わない場合、税務署から督促状が届くことがあります。

督促状は、納期限を過ぎてから20日以内に送付されます。督促状には、未納の税金を支払うよう催促する内容が記載されており、期日までに納付を行わなければ、さらなる措置が取られる可能性があることを警告しています。

督促状が届いた際には、迅速に対応しましょう。納付の意思がある場合は速やかに連絡を行い、分割払いなども相談しましょう。

差押予告書が届く

督促状を無視し、未払いが続いた場合、次に差押予告書が届きます。差押予告書は、税務署が未納の納税者に対して送付する書類で、差し押さえが行われる可能性がある旨が記載されています。

差押予告書が届くのは通常、催促状発送から3ヶ月程度経過したタイミングです。納税者は差し押さえを避けるための最後の機会が与えられます。

予告書の内容を真摯に受け止め、早急に対応しないと財産が差し押さえられる可能性があります。

財産が差し押さえられる

最終的に、無連絡のまま住民税の支払いが行われない場合は、悪質な滞納と判断され、税務署や地方自治体により財産を差し押さえられます。

差し押さえの対象となるのは、不動産・預金・給与の一部などで、納税者の生活に直接影響をおよぼすでしょう。また、勤務先にも税金の滞納がバレてしまいます。

差し押さえられても納税義務が無くなるわけではなく、未納の住民税は引き続き支払います。

退職後も住民税の支払いは発生するため資金に余裕をもった退職を!

退職前は、企業や職場が給与から天引きして住民税を納めていましたが、退職後は自身で納めなければなりません。

住民税額は前年度の課税所得金額にもとづいて決まるため、退職前に給与を多く受け取っていた場合は、退職後に支払う住民税額も高額になります。

退職後に住民税の支払いが発生してもあわてないよう、資金に余裕をもったうえで退職しましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

給与計算の時間短縮方法を解説!ツールの選び方も紹介

給与計算は、月末から月初にかけて勤怠集計や控除計算を短期間で正確に処理する必要があり、担当者に大きな負担がかかります。本記事では、そんな煩雑な業務を根本から見直し、時間を短縮する方…

詳しくみる -

# 給与計算

茨城県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

茨城県は工業が発展しており、特に自動車や電子部品の製造が盛んです。また、農業や観光業も重要な産業として位置づけられており、多様なビジネスが展開されています。こうした多岐にわたる業種…

詳しくみる -

# 給与計算

会社都合退職とは?手続きや失業保険の申請、デメリットも解説

会社の経営悪化や事業所の閉鎖、人員整理など、従業員側に責任のない理由で発生するのが「会社都合退職」です。自己都合退職に比べて失業保険の給付が有利になる一方、会社には助成金の制限など…

詳しくみる -

# 給与計算

最低賃金と住宅手当の関係は?算入ルール・残業代との違い・計算例を解説

住宅手当と最低賃金の関係性は? 住宅手当は、最低賃金を計算する際の対象賃金に含まれ、基本給と住宅手当の合計額を時給換算し、地域別最低賃金を上回る必要があります。 最低賃金には「算入…

詳しくみる -

# 給与計算

有給を入社後すぐに付与したい場合はどうする?要件や注意点を解説

有給休暇を入社後すぐに付与することは可能です。本来は入社から6ヶ月後に付与することが原則ですが、前倒しの付与は労働者に不利益を与えるものではなく、かえって「ゆとりある生活を保障する…

詳しくみる -

# 給与計算

ボーナスの手取りについて計算方法を解説!

年に数回支給されるボーナスは、額面全てが貰えるわけではありません。毎月の給与と同様、所得税や社会保険料、労働保険料が天引きされます。一方、月々の給与から源泉徴収されている全ての税金…

詳しくみる