- 更新日 : 2026年3月30日

住民税の第4期は何月分にあたる?各期間の納期や住民税の支払い方法を解説

住民税を普通徴収で支払う場合、4期に分けて納付できます。支払う住民税額が4期分のみ高い場合、何月分の住民税が含まれているのか気になる人もいらっしゃるでしょう。

しかし、あくまで住民税を4回に分割して納付しているため、何月分を支払っているか?という考えはありません。

住民税の仕組みや支払い方法について解説します。

目次

住民税の第4期は何月分に該当する?

住民税を普通徴収で納める場合、4期に分けて納付できます。普通徴収の分割払いは、前年の1月1日から12月31日までの課税所得金額をもとに算出された住民税額を、4回に分けて納付する支払い方法です。

当初から普通徴収の場合、各期の納付額は概ね年額の4分の1に近い金額になっていますが、退職時に一括徴収を選択しない場合、第4期の納付額が相対的に高額となるケースがあります。

このように、第4期の納付が必要となるケースにより金額の多寡が異なるため、第4期は何月分の住民税が含まれているのか?といった考えはありません。

この記事をお読みの方におすすめのガイド3選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

所得税・住民税の課税・非課税ルール

所得税や住民税の課税・非課税の判断は、正確な給与計算の根幹となる重要な要素です。

本資料では、給与担当者が実務で迷いやすい項目を中心に、課税・非課税のルールを体系的に整理し、業務上の注意点についても解説します。

年末調整でよくある質問&回答集

年末調整で従業員から寄せられやすい19の質問と回答例、担当者として業務を進めるうえで知っておきたいポイントをまとめました。

資料で紹介した内容を従業員に事前周知するなど、年調業務の負担軽減にお役立てください。

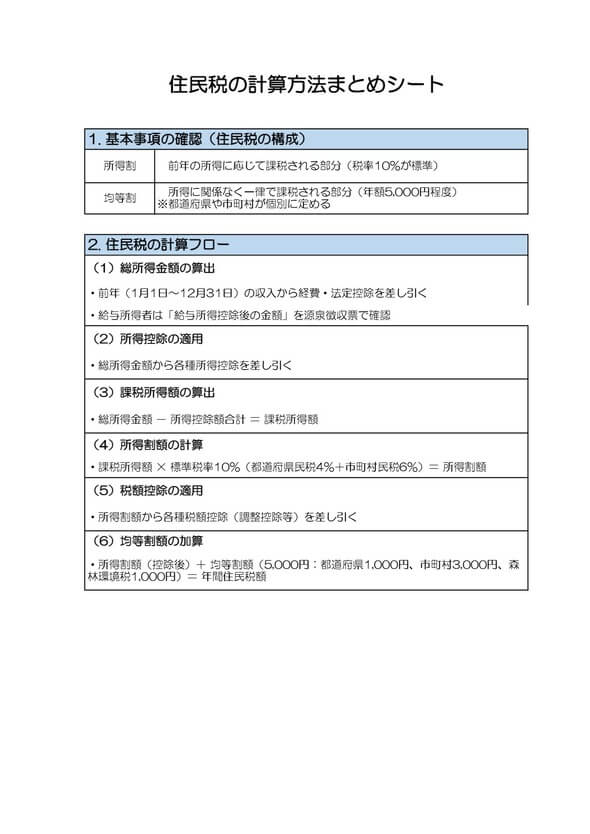

住民税とは?

住民税は、住民がお住まいの市町村や都道府県に納める地方税で、おもに地域の行政サービスを維持するために使われます。

住民税の仕組みや住民税の支払いスケジュール、住民税額の算出方法について解説します。

住民税の仕組み

4期で分割納付ができる住民税は、前年の課税所得金額に税率をかけて税額控除額を引いた「所得割額」と「均等割額」を合計した金額です。

課税所得金額にかかる税率は、市町村民税が6%・道府県民税が4%で、合計10%です。(政令指定都市では道府県民税が2%、市民税が8%)

一方で「均等割額」は、一定額をすべての納税者に対して均等に与えられる負担で、道府県民税1,000円 + 市町村民税3,000円+森林環境税1,000円(令和6年度より)です。

住民税の納付額の算出方法

住民税の納付額は、所得割額と均等割額の合計です。住民税は下記の式で算出されます。

- 所得金額 – 所得控除額 = 課税所得金額

- 課税所得金額 × 税率10% – 税額控除額 = 所得割額

- 所得割額 + 均等割額 = 住民税額

はじめに前年の「課税所得金額」を出します。課税所得金額は前年の所得金額から所得控除額を引いた額です。次に、課税所得金額に対して所得割の税率(通常10%)をかけ、税額控除額を引いた金額が所得割額になります。

さらに所得割額に、道府県民税1,000円 + 市町村民税3,000円+森林環境税1,000円(令和6年度より)の合計5,000円の均等割り額を足して、算出された金額が住民税額です。

世帯ごとの経済状況によっては、所得割額または均等割額が非課税になる、住民税非課税世帯に該当する場合があります。住民税非課税世帯に該当する条件や、対象世帯への経済支援のひとつ、臨時特別給付金について以下の記事で解説しているため、あわせてお読みください。

住民税の納期限

住民税を普通徴収かつ4期に分割して納付する場合、各納付には期限が設けられています。納付期限は自治体により異なりますが、一般的には6月末・8月末・10月末・翌年1月末です。

たとえば、令和6年度における東京都中央区の住民税納付期限は以下のとおりです。

- 第1期:6月30日

- 第2期:8月31日

- 第3期:10月31日

- 第4期:翌年1月31日

多くの自治体では、同様に上記の支払い月または前後の日程で納付期限を設けられる場合がほとんどです。

普通徴収とは?

住民税の納付方法には普通徴収と特別徴収があります。

普通徴収は、納税者自身で住民税を直接納付する方式です。普通徴収は、おもに給与所得以外の収入をもつ個人事業主やフリーランスなどが行います。

納付方法が普通徴収に該当する人や、普通徴収で選べる支払い方法の種類について解説します。

普通徴収での支払いに該当する人

普通徴収は自身で住民税を納める納付方法ですが、以下に該当する人は、普通徴収で納付します。

- 給与所得がない自営業者やフリーランス

- 前年度に給与所得があった退職者

給与所得がない人は普通徴収で納めますが、給与所得を得ている従業員でも、以下に該当する場合は普通徴収で納めます。

- 主たる給与以外に所得がある従業員

- 給与を受け取っている事業所の総従業員数が2人以下の職場に勤めている従業員

- 給与が少なく住民税額を下回る従業員

- 給与の受け取りが不定期な従業員

- 退職者または5月末日までに退職する予定がある従業員

普通徴収は自分で住民税を納付する方法であるため、定められた納付期限に間に合うよう納付スケジュールを把握しておきましょう。

普通徴収の支払い方法

住民税を普通徴収で納める場合、以下の方法が選べます。

- 銀行窓口

- 指定の金融機関に設置されたATM

- コンビニエンスストア

- 口座振替

- インターネットバンキング

- クレジットカード払い

- アプリ決済

選べる納付方法は自治体により異なります。お住まいの自治体の公式サイトや、納付書の裏で確認できるため、手間がかからず自分にとってお得な支払い方法を選択して納付しましょう。

ポイントがたまるため、住民税をクレジットカードで支払いたい人もいらっしゃるでしょう。住民税をクレジットカードで支払う方法について、以下の記事で詳しく解説していますので、あわせてお読みください。

特別徴収とは?

特別徴収は、企業や職場が給与所得者の給与から、納める住民税額を天引きして納付する方法です。

給与所得者は原則、特別徴収で住民税を納めなければなりません。特別徴収で納付しなければならない人、および特別徴収での納付方法について解説します。

特別徴収での支払いに該当する人

給与を受け取っている、以下に該当する人は住民税を特別徴収で納めるため、給与から住民税が天引きされます。

- 正社員

- パート・アルバイト

- 役員

ただし以下に該当する場合は、普通徴収で納めます。

- 給与を受け取っている事業所の総従業員数が2人以下の職場に務める従業員

- 給与が少なく住民税額を下回る従業員

- 給与の受け取りが不定期な従業員

- 退職者または5月末日までに退職する予定がある従業員

特別徴収での支払いに該当する人は、企業や職場が自分の代わりに住民税を納めてくれます。自分に対してどれだけの住民税が発生しているかは、職場から受け取る特別徴収税額通知で確認できます。

特別徴収の支払い方法

特別徴収は、企業や職場が給与から天引きして納めるため、自身で納める必要がありません。

具体的には、当年の6月から翌年5月までの給与から、住民税が徴収され納められます。企業や職場から給与を受け取っている場合、普通徴収での納付は認められておらず、原則、特別徴収で納めます。

住民税の特別徴収の仕組みや必要な手続きの有無について、以下の記事で解説していますので、あわせてお読みください。

分割納付はあくまで住民税額を4回に分けて納める方法

住民税を普通徴収かつ分割で納める場合、あくまで住民税額を4期に分けて納付するため、各回がいつの分に該当するか?といった考え方はありません。納付する時期によっては、ほかの期よりも納付額が多い場合もあります。

お住まいの自治体から送付された納付書にしたがって、決められた期日までに納付が必要です。

納付期限をすぎると延滞税が発生するため、住民税の納付スケジュールを毎年把握しておきましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

所得税徴収高計算書の記入方式

給与や報酬を支払う事業者にとって、源泉徴収業務は避けて通れない重要な税務手続きです。しかし、いざ「所得税徴収高計算書」を目の前にすると、どの欄に何を記入すればよいのか迷ってしまう方…

詳しくみる -

# 給与計算

出向者の給与計算はどうする?負担割合や社会保険の注意点

出向者の給与計算は、出向元と出向先、どちらの企業が給与を支払い、どちらがその費用を負担するかを、事前の出向契約で明確に定めるのが基本です。この契約内容によって、給与の支払い方法から…

詳しくみる -

# 給与計算

岩手県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

岩手県は広大な自然と豊富な資源を活かした農業や漁業が基盤となっており、近年では再生可能エネルギーや観光業も急速に発展しています。製造業やIT企業も増加しており、多様なビジネスが展開…

詳しくみる -

# 給与計算

給与計算代行・アウトソーシングの基本!代行業務の内容・相場やメリット・デメリットを解説

企業の毎月の給与計算、年末調整などの業務の委託を受けて処理するサービスを、給与計算代行・給与計算アウトソーシングといいます。収益に直結しない、こうした間接業務に人員を割く余裕がない…

詳しくみる -

# 給与計算

【チェック付】給料の減額は違法?関連する法律や減給の手続きについて解説!

さまざまな理由により、給料を減額しなければならないケースがあります。会社側が従業員の給与の引き下げを行う場合、考慮するべきことは何があるでしょうか。従業員にとって、賃金の引き下げは…

詳しくみる -

# 給与計算

社員紹介で「報酬金50万円」ゲット 税金は引かれる?

近年、にわかに注目を浴びている「リファラル採用」。社員が自社に適任だと思う知人に声を掛け、人事に紹介し、選考へつなげる採用活動です。「採用氷河期」の今、採用コストを抑え、定着率の高…

詳しくみる