- 更新日 : 2026年3月31日

算定基礎届はいつ届く?提出期限や書類の書き方、訂正方法も解説

「算定基礎届」は、標準報酬月額を決定するために年に一度提出が必要な書類です。この書類は毎年6月中旬以降に日本年金機構から事業主宛に送付されます。

本記事では、算定基礎届が届く時期や対象者について解説します。詳しい書き方や訂正方法、提出期限についても紹介するので、適切に準備して期限内に提出できるようポイントを押さえておきましょう。

目次

算定基礎届とは?

事業所に雇用されている従業員は、健康保険料や厚生年金保険料などを事業主と折半して支払っています。これらの保険料は総称して社会保険料とも呼ばれ、事業主が従業員に支払う給与や賞与などの標準報酬に応じて金額が決まります。

報酬金額は一定の範囲で区分され、その等級によって保険料が決まるのです。たとえば月額報酬の場合、健康保険では1~50等級、厚生年金保険では1~32等級の区分です。この等級を決定するために算定する報酬額を「標準報酬月額」といいます。

ただし、報酬は変動することがあるため、毎年1回、従業員の報酬を再計算して、標準報酬月額を決定し直すことが必要です。これを「定時決定」と呼び、この計算のために提出する書類を「算定基礎届」といいます。

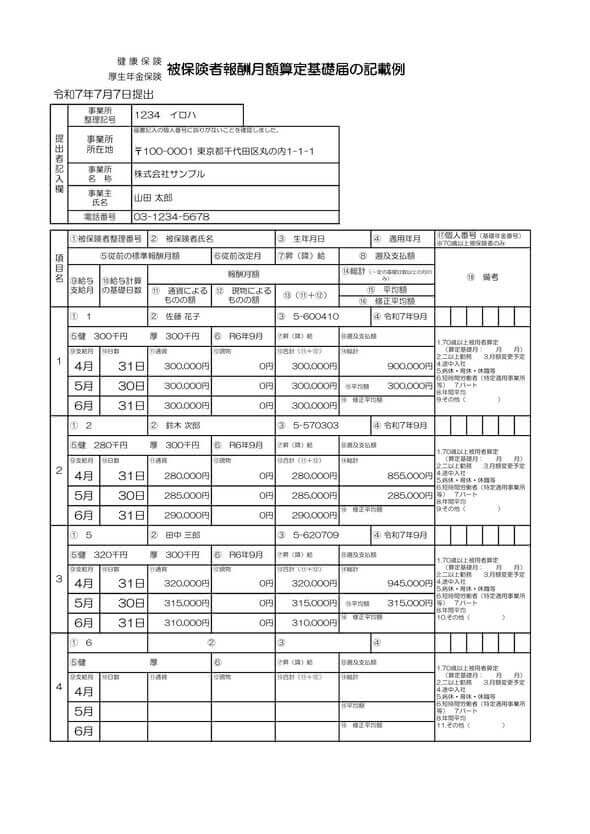

引用:被保険者報酬月額算定基礎届 70歳以上被用者算定基礎届|日本年金機構

社会保険料の定時決定について、以下の記事で詳しく解説しています。ぜひ、こちらもご確認ください。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

算定基礎届の手続き完全ガイド

算定基礎届(定時決定)の手続きは、社会保険に加入する全従業員が対象になるため作業量が多く、個別の計算や確認事項の多い業務です。

手続きの概要や間違えやすいポイントに加え、21の具体例を用いて記入方法を解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

随時改定がよくわかるガイド

月額変更届の手続き(随時改定)は、一定の要件を満たす従業員を対象にその都度対応が必要になります。

この資料では、随時改定の基本ルールと手続き方法に加え、よくあるミスの対処方法についても解説します。

算定基礎届 記入例

社会保険の算定基礎届を作成する際に役立つ、記入例を記載した資料です。実際の用紙への記載方法や記入の要領を、見本を通してご確認いただけます。

届出書類作成の正確性を高め、事務手続きをスムーズに進めるための参考資料としてご活用ください。

算定基礎届はいつ届く?

算定基礎届が事業所に送付されるのは、毎年6月中旬以降です。

この届出用紙には、5月中旬までに届出された被保険者の氏名や生年月日、従前の標準報酬月額などの情報が印字されています。

通常は管轄の年金事務所から送付されますが、2ヶ所以上の事業所で勤務している場合、選択した事業所を管轄する事務センターから別途届出用紙が送られます。

算定基礎届は、従業員の給与にもとづく標準報酬月額を決定するためのものです。届いたら速やかに内容の確認を行い、必要事項を記入して提出することが求められます。

算定基礎届の対象者

所得税や住民税などと違い、1年間の合計所得をもとに計算するものではありません。そのため、雇用している期間などによっては、算定基礎届(定時決定)の対象とならない人もいます。

ここでは、算定基礎届に記載する対象となる人とならない人について説明します。

算定基礎届については以下の記事で解説しているので、こちらもご確認ください。

算定基礎届の対象となる人

算定基礎届の対象となる人は、事業主が雇用している被保険者全員と70歳以上被用者です。正確には、被保険者では7月1日の時点で在籍している従業員が対象となります。

また、以下のようなケースも対象者です。

- 育児休業中の人

- 介護休業中の人

- 病気療養中の人

- 2ヶ所以上の事業所に勤務している人

- 70歳以上の人

- 出向中で給与を支払われている人

※7月1日時点で在職中の社会保険の被保険者および70歳以上被用者

標準報酬月額は、事業主が4月から6月の3か月間に従業員に支払った報酬の平均額によって決まります。算定基礎届をもとに決定した「標準報酬月額」に一定の保険料率を掛けることにより、保険料が決定し、その年の9月から翌年8月まで適用される仕組みです。

また、雇用されている間に70歳を超えた被保険者は、厚生年金における被保険者資格を喪失します。しかし「70歳以上被用者」として算定基礎届の対象にはなるため注意が必要です。

また、75歳以上は健康保険の資格を喪失しますが、在職老齢年金の計算において必要となるため、算定基礎届の対象となります。

算定基礎届の対象とならない人

一方で、以下の条件に当てはまる人は、算定基礎届の対象とはなりません。

- 6月1日以降に社会保険に加入した人

- 6月30日以前に退職した人

- 7月の随時改定で「月額変更届」を提出する人

- 8月または9月に「月額変更届」を提出する予定がある人

「月額変更届」とは、定時決定で決定した標準報酬月額の改定を行う際に、提出する届出のことです。昇給や降給など固定的賃金に大きな変動があった場合、以下の条件を満たしていれば、月額変更届を提出して標準報酬月額の随時改定を行えます。

- 変動があった月から3ヶ月間の賃金支払基礎日数がいずれの月においても17日以上あること

- 現在の標準報酬月額と変更後の標準報酬月額に2等級以上の差が生じていること

「固定的賃金」は、基本給や通勤手当など、毎月ほぼ決まって支給される報酬のことです。残業手当や深夜手当など、支給額が変動する手当は含まれません。

算定基礎届の対象となる報酬

事業主は従業員に対して給与以外にも各種手当や賞与など、さまざまな形で賃金を支払っています。また、金銭だけではなく住居や食事などの現物支給も行われます。

しかし、これらのすべてが算定基礎届で報酬として扱われるわけではありません。

原則として、臨時で支給されるものについては報酬と認められないため注意が必要です。

算定基礎届で報酬として扱われるものとそうでないものの詳細は、以下の通りになります。

算定基礎届で報酬として扱われるもの

| 金銭による支給 | 基本給(月給、週休、日給など)、能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、扶養手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金、 年4回以上の賞与(※) など |

|---|---|

| 現物による支給 | 通勤定期券、回数券、食事、食券、社宅、寮、被服(勤務服でないもの)、自社製品など大入袋、見舞金、解雇予告手当、退職手当、出張旅費、交際費、慶弔費、傷病手当金、労災保険の休業補償給付、 年3回以下の賞与(※) など |

算定基礎届で報酬としては扱われないもの

| 金銭による支給 | 大入袋、見舞金、解雇予告手当、退職手当、出張旅費、交際費、慶弔費、傷病手当金、労災保険の休業補償給付、 年3回以下の賞与(※) など |

|---|---|

| 現物による支給 | 制服、作業着(業務に要するもの)、見舞品、食事(本人の負担額が、報酬として換算された額の2/3以上の場合) など |

(※)年3回以下支給される賞与は標準賞与額の対象

参考:算定基礎届の記入・提出ガイドブック 令和6年度|日本年金機構

算定基礎届の例

例1)

| 4月支給 | 5月支給 | 6月支給 | |

| 基本給(固定) | 220,000 | 220,000 | 220,000 |

| 役職手当(固定) | 30,000 | 30,000 | 30,000 |

| 残業代(変動) | |||

| 合計 | 250,000 | 250,000 | 250,000 |

※この3ヶ月平均で9月保険料(10月支払)が決まります。

例2)

| 4月支給 | 5月支給 | 6月支給 | |

| 基本給(固定) | 200,000 | 200,000 | 200,000 |

| 役職手当(固定) | 30,000 | 30,000 | 30,000 |

| 残業代(変動) | 20,000 | 15,000 | 35,000 |

| 合計 | 250,000 | 245,000 | 265,000 |

※この3ヶ月平均で9月保険料(10月支払)が決まります。

標準報酬月額における賞与の扱いについては以下の記事で解説しているので、こちらも参考にしてください。

算定基礎届の書き方

ここでは、算定基礎届の書き方をご説明します。

まず、用紙の上部にある「提出者記入欄」を確認します。この欄は、すでに情報が印字されているのが一般的です。電話番号欄には、必ず連絡のつく番号を記入します。

以下の欄にも、算定基礎届の対象となる従業員について基本的な情報がすでに印字されています。基本的な情報とは、用紙の(1)~(6)の部分です。

- 被保険者整理番号

- 被保険者氏名

- 生年月日

- 適用年月:令和7年(2025年)の場合、「令和7年9月」

- 従前の標準報酬月額:現在適用されている標準報酬月額の等級

- 従前改定月:前回社会保険料の改定があった月

(新たに被保険者となった場合や随時改定を行った場合、または昨年度の定時決定月)

引用:被保険者報酬月額算定基礎届 70歳以上被用者算定基礎届|日本年金機構

印字内容を確認し、印字されていない情報があれば記入します。算定基礎届の1枚の用紙に記入できるのは5名までですので、対象者がそれ以上いる場合には複数枚使用してください。

ここからは、従業員一人ひとりの情報の書き方について、解説します。

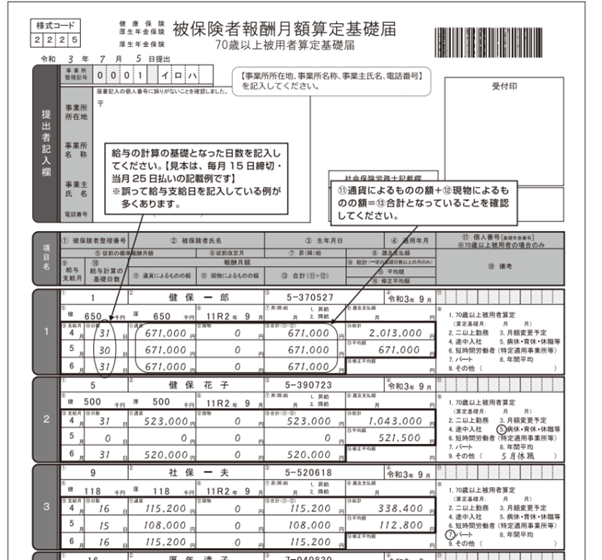

1.支払基礎日数を記入する

給与計算の基礎日数は「支払基礎日数」と呼ばれ、給与の支給額を計算するもととなる日数です。支払基礎日数は給与形態により異なり、以下のように算出されます。

- 当月末締め、当月末日支払いの場合:暦日数(例:4月→30日)

- 月途中締め、当月末支払いの場合:締日翌日から1ヶ月間(日数)

- 給与締めが月末、支払いが翌月の場合:前月の日数(例:3月→31日)

欠勤があった場合は、欠勤日数を引いた所定労働日数を記入します。時給制や日給制の場合は、実際の出勤日数が支払基礎日数となります。

2.通貨・現物支給額・合計を記入する

通貨・現物支給の金額と、その合計額を記入します。

- 通貨によるもの:基本給や手当など、現金で支給された報酬

- 現物支給の報酬:自社製品や食事、住宅手当など

- 合計:通貨支給と現物支給を合算して記入

支給月は支給日をもとに判断します。例えば3月末締めの給与を4月25日に支給した場合、4月の欄に記入しましょう。

支給月は支給日をもとに判断します。例えば3月末締めの給与を4月25日に支給した場合、4月の欄に記入しましょう。

現物支給の金額換算は、日本年金機構の「全国現物給与価額一覧表」に従って行います。とくに食事や住宅などは都道府県や年によって金額が異なるため、記入ミスに注意が必要です。

また、支払基礎日数が17日未満の日があった場合、その月の報酬は標準報酬月額の算出に使用されないものの、支給額や現金支給は必ず記入してください。

3.総計額を記入する

総計欄には、算定対象月すべての通貨と現物の合計額を記入します。

算定対象月とは、支払基礎日数が17日以上の月です。たとえば、5月の支払基礎日数が16日だった場合、5月は算定対象月には含まれず、4月と6月の報酬が対象となります。算定対象月の通貨支給額と現物支給額を合算し、総計として記入します。

また、特定適用事業所に勤務する短時間労働者(週の所定労働時間が通常の従業員の4分の3未満)は、11日以上の月が基準です。その場合は、(16)備考の「6.短時間労働者(特定適用事業所等)」にマルをつけます。

4.平均額を記入する

総計額を算定対象月数で割って平均金額を出し、記入します。小数点以下は切り捨ててかまいません。

記載例

短時間就労者の場合は勤務日数を記入する

週の所定労働時間および月の所定労働日数が正社員の4分の3以上である短時間就労者の場合、支払基礎日数には実際の勤務日数を記入します。

また、短時間勤務であることを示すため、備考欄の「7.パート」に〇をつけます。支払基礎日数が17日以上の月が1ヶ月でもある場合も、その月は算定対象月となるため、同様に「7.パート」に〇を記入してください。

一方、すべての月で支払基礎日数が17日未満の場合は、15日以上の月が算定対象月です。その場合も「7.パート」に〇をつけます。

支払基礎日数がすべて15日未満の場合は、従前の標準報酬月額が使用されます。

参照:算定基礎届の記入・提出ガイドブック 令和 6 年度|日本年金機構

年間平均で算定基礎届の算出も可能

標準報酬月額は通常、以下の5つによって決まります。

- 資格取得時決定

- 定時決定

- 随時決定

- 育児休業等終了時改定

- 産前産後休業終了時改定

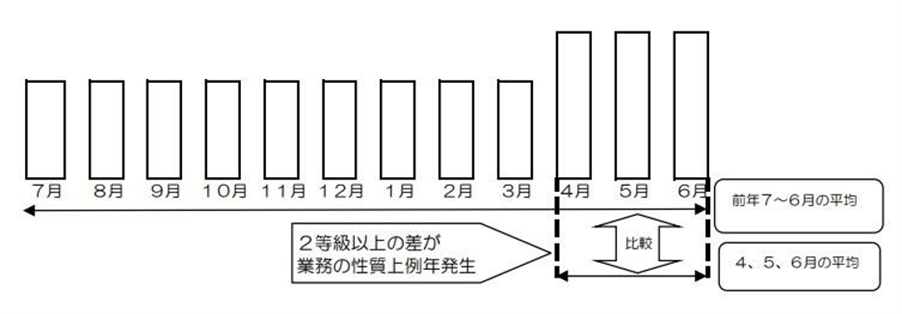

しかし、例外的に従業員の給与が季節的に変動する場合など、年間を通じた給与の平均をもとに保険者が標準報酬月額を算定できます。これが「保険者算定(年間平均)」です。

保険者算定が認められるのは、以下の3つ要件を満たしている場合です。

- 定時決定で算出した標準報酬月額と年間平均で算出した標準報酬月額に2等級以上の差があること

- この差が業務の性質上、毎年発生することが見込まれること

- 被保険者の同意が得られていること

引用:「算定基礎届の記入・提出ガイドブック 令和6年度」(日本年金機構)

たとえば、4月から6月が繁忙期で報酬が増加する場合、前年7月から当年6月までの年間平均をもとに標準報酬月額を決定できます。

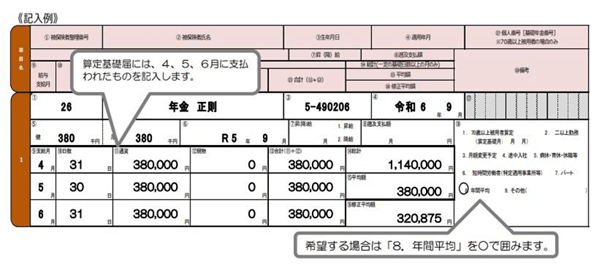

年間平均での算定を行う場合、提出書類「健康保険・厚生年金保険被保険者月額算定基礎届」に以下を記入します。

- 4月、5月、6月の報酬額を記入する

- 備考欄の「8.年間平均」を〇で囲む

引用:「算定基礎届の記入・提出ガイドブック 令和6年度」(日本年金機構)

なお、年間平均算定を申請する際には、「年間報酬の平均で算定することの申立書」や「保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意等」を必ず添付しなければなりません。また、必要に応じて賃金台帳などの資料も提出する必要があります。

標準報酬月額の計算方法

ここでは、標準報酬月額の計算方法について解説します。

標準報酬月額については以下の記事でも詳しく紹介しているので、あわせてご確認ください。

1.事例の情報

- 年齢:40歳

- 勤務地:東京

- 基本給:45万円

- 通勤手当あり

- 残業代あり

| 4月 | 5月 | 6月 | |

|---|---|---|---|

| 基本給 | 45万円 | 45万円 | 45万円 |

| 残業代 | 4万円 | 3万円 | 2万円 |

| 通勤手当 | 1万円 | 1万円 | 1万円 |

| 合計 | 50万円 | 49万円 | 48万円 |

2.健康保険の標準報酬月額の決定

まず、4月から6月までの各月の報酬額を計算します。標準報酬月額の決定に際しては、基本給に加えて残業代や通勤手当も「報酬となるもの」です。

| 4月の報酬額 | 45万円(基本給) + 4万円(残業代) + 1万円(通勤手当) = 50万円 |

|---|---|

| 5月の報酬額 | 45万円(基本給) + 3万円(残業代) + 1万円(通勤手当) = 49万円 |

| 6月の報酬額 | 45万円(基本給) + 2万円(残業代) + 1万円(通勤手当) = 48万円 |

次に、この3ヶ月の合計額と平均を計算します。

| 合計額 | 50万円 + 49万円 + 48万円 = 147万円 |

|---|---|

| 平均額 | 147万円 ÷ 3 = 49万円 |

この49万円を基に、標準報酬月額の等級を決定します。

令和6年における東京都の標準報酬月額表によると、30等級(48万5千円~51万5千円)に該当するため、標準報酬月額は50万円です。

3.厚生年金保険の標準報酬月額

令和6年における東京都の標準報酬月額表によると、27等級(48万5千円~51万5千円)に該当するため、健康保険と同様に標準報酬月額は50万円となります。

4.健康保険料の計算

対象者は40歳で介護保険の第2号被保険者(40歳~64歳)であるため、健康保険料率9.98%に介護保険料率1.60%を加えた11.58%の保険料率を使用します。

| 標準報酬月額 | 50万円 |

|---|---|

| 健康保険料(全額) | 50万円 × 11.58% = 57,900円 |

| 健康保険料(折半額) | 57,900円 ÷ 2 = 28,950円 |

5.厚生年金保険料の計算

厚生年金保険料率は18.3%ですので、これにもとづいて計算します。

| 標準報酬月額 | 50万円 |

|---|---|

| 厚生年金保険料(全額) | 50万円 × 18.3% = 91,500円 |

| 厚生年金保険料(折半額) | 91,500円 ÷ 2 = 45,750円 |

6.結果のまとめ

以上の結果をまとめると、以下のようになります。

| ①標準報酬月額 | 健康保険:30等級(標準報酬月額:50万円) |

|---|---|

| 厚生年金保険:27等級(標準報酬月額:50万円) | |

| ②健康保険料 (介護保険料込み) |

全額:57,900円 |

| 折半額:28,950円 | |

| ③厚生年金保険料 | 全額:91,500円 |

| 折半額:45,750円 |

算定基礎届の記入で注意が必要なケース

ここでは、定時決定の際の算定基礎届の記入において、とくに注意が必要なケースとその対応方法について解説します。

4月から6月の間に従業員が入社した

4月から6月までに新たに入社した従業員については、定時決定の対象となるかどうかがポイントです。

支払基礎日数に17日未満の月がある場合、17日以上の月のみを算定対象とします。

たとえば5月だけ17日未満であれば、5月を除外した4月と6月の報酬の合計を月数となる「2」で割って報酬月額を算出します。

6月以降に従業員が入社した

6月以降に入社した従業員は定時決定の対象外となるため、算定基礎届の提出は不要です。

この場合、資格取得時に決定された標準報酬月額がそのまま適用され、定時決定による変更は行われません。誤って記入・提出しないよう注意が必要です。

なお、6月以降に入社した従業員が定時決定の対象となるのは、翌年の定時決定からとなります。

従業員が6月30日以前に退職した

従業員が6月30日以前に退職した場合、算定基礎届の提出は不要です。

算定基礎届の対象は7月1日時点で在職している従業員に限られるため、6月末時点で退職済みの従業員は定時決定の対象外となります。この場合、必要な手続きは退職に伴う資格喪失手続きとなり、あわせて7月以降の社会保険料の変更について確認することが重要です。

病休や育休などで報酬を受けていない

従業員が育児休業や介護休業を取得している場合、4月から6月の報酬が0円となり、支払基礎日数がすべて17日未満となることがあります。

この場合、標準報酬月額は従前の金額が適用され、新たに決定されることはありません。算定基礎届には、報酬額が0円である月について「0円」と記入しますが、総計や平均額の記入は不要です。

7月以降に給与改定が行われる

給与改定が7月以降に予定されている場合でも、算定基礎届には4月から6月までの報酬額をもとに記入します。

7月以降の給与改定は定時決定には反映されず、給与が大幅に増減した場合は、別途「月額変更届」による随時改定の手続きが必要になります。

算定基礎届の提出期限は?

算定基礎届の用紙は、6月上旬~下旬に送られてきます。そして、提出期間は7月1日~10日までです。ただし、10日が土日祝日に当たる場合は、期限が繰り下がることがあります。

提出方法は、用紙による郵送・窓口提出と、電子媒体での提出の2種類があります。電子媒体での提出には、日本年金機構が提供する専用のプログラムが必要です。

算定基礎届の用紙で提出する場合は、同封の返信用封筒で日本年金機構の事務センターに郵送するか、管轄の年金事務所に提出します。

算定基礎届の作成から提出は、クラウドサービスの活用により効率化が可能です。

電子申請にも対応しているケースが多く、業務負担の軽減に役立ちます。

算定基礎届の訂正方法

万が一、算定基礎届の内容に誤りがあった場合の訂正方法について解説します。

手続き1:まずは年金事務所等に電話をする

算定基礎届を提出した後に誤りに気づいた場合は、迅速な対応が求められます。

まず、管轄の年金事務所へ連絡し、内容に誤りがあることを伝えたうえで再提出の手続きを相談しましょう。対応してくれた担当者の名前をメモしておくと、その後の手続きがスムーズになります。

次に、控えた担当者宛てに訂正書類を作成し、再提出を行ってください。早めに修正手続きを進めることで、業務上の混乱を防げます。

手続き2:訂正書類を作成する

管轄の年金事務所へ連絡を終えたら、訂正内容を正しく反映した書類を作成しましょう。

まず、算定基礎届の用紙の上部に「訂正」と大きく記載します。誤った内容の部分は赤字で記入し、その上に正しい情報を記載してください。これにより、修正点が明確になり、確認がスムーズに行えます。

また、本来定時決定の対象ではない従業員を誤って提出してしまった場合は、備考欄に「7月随時改定予定」と記載し、必要な随時改定の書類もあわせて提出してください。正確な訂正を行うことで、手続きがスムーズに進みます。

算定基礎届が届いたら速やかに提出しよう

算定基礎届は、標準報酬月額を算定する基礎となる重要な届出です。従業員が1年間支払う社会保険料や将来の年金額に影響を与えます。毎年の「定時決定」により見直しがおこなわれるため、事業主は被保険者である従業員の情報を正確に記載し、提出する必要があります。算定基礎届が届いたら、漏れや誤りがないか確認し、期限内に提出しましょう。

よくある質問

算定基礎届とは?

健康保険や厚生年金、介護保険などの被保険者の標準報酬月額を算定し、保険料を決定するために提出する届出書です。年に1度、定期的に提出する必要があります。詳しくはこちらをご覧ください。

算定基礎届の対象となる報酬は?

算定基礎届に関しては変動給も含めた額で保険料が決定されます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

飲食店も労災保険・雇用保険の加入義務がある?手続きもわかりやすく解説!

飲食店を開業し、従業員を雇用する場合は労災保険・雇用保険に必ず加入しましょう。労災保険・雇用保険への加入手続きを怠ると、のちに多額の徴収が行われる可能性があるので注意が必要です。こ…

詳しくみる -

# 社会保険業務

会社役員や取締役は雇用保険に加入できる?労働者性の要件についても解説!

雇用保険は、事業主と雇用関係にあり、働くことで賃金を得る労働者が加入対象です。会社の役員、取締役といった人々は、経営者の立場にあり、原則として雇用保険の被保険者にはなりません。ただ…

詳しくみる -

# 社会保険業務

入院時のパジャマ代は労災保険の対象?自己負担になる理由をわかりやすく解説

労災保険は、仕事中や通勤途中にケガや病気になった際に医療費をカバーしてくれる制度ですが、「入院中のパジャマ代も補償されるのか?」という細かな疑問を抱く方は少なくありません。この記事…

詳しくみる -

# 社会保険業務

【テンプレ付】健康保険資格喪失証明書はどこで発行できる?会社にもらえないときの対処法

退職時の手続きで必要になるのが「健康保険資格喪失証明書」です。離職票のようにハローワークが発行するものではないため、「どこでもらえるのか」「自分で発行できるのか」と迷う方が非常に多…

詳しくみる -

# 社会保険業務

失業保険の自己都合は3ヶ月給付?1ヶ月短縮ルールや例外ケース、注意点を解説

「自己都合退職だと、失業保険が出るまで3ヶ月待つ必要がある」 この常識は、近年の法改正により大きく変わりました。特に2025年(令和7年)4月以降は、原則として給付制限期間が「1ヶ…

詳しくみる -

# 社会保険業務

社会保険料の調査(監査)に対応するには?書類一覧や当日の流れ、追徴まで解説

社会保険料の調査(監査)への対応は、事前の準備と当日の誠実な対応がすべてです。この調査は、従業員の加入漏れなどを是正し、制度の公平性を保つために行われ、指摘されると最大過去2年分の…

詳しくみる