- 更新日 : 2026年4月10日

テレワークの通勤手当は不要?社会保険料の計算や在宅手当の注意点

テレワークの普及にともない、通勤手当をどうするか見直しが課題となっています。通勤手当を廃止してもよいのか、在宅手当を支給すべきか、在宅勤務と出社が混在する場合はどう支給すべきか、判断に迷うこともあるでしょう。

通勤手当の見直しは可能ですが、課税や社会保険料への影響もふまえた適切な手順が求められます。この記事では、テレワークにおける通勤手当の基本的な考え方から、支給方法、法的な注意点まで、人事・労務担当者が知っておくべき点をわかりやすく解説します。

目次

テレワーク導入で通勤手当の扱いはどう変わる?

テレワークの導入は、働き方だけでなく、通勤手当の扱いにも影響します。これまで毎日出社していた前提で支給していた手当が、在宅勤務の増加により実態と合わなくなるケースも出てきます。

通勤手当は、法律上の義務ではないのですが、見直しに伴い、一方的に廃止はできません。就業規則の変更など、従業員の理解を得ながら段階的に対応していくことが大切です。

通勤手当の支払いは法律上の義務ではない

通勤手当の支給は、労働基準法などで定められた企業の義務ではありません。あくまで企業が任意で設けている福利厚生の一環という位置づけです。

そのため、企業は通勤手当を支給しなくても法的に問題ないとされています。しかし、多くの企業では、就業規則や賃金規程で通勤手当の支給を定めています。

この場合、通勤手当は労働契約の内容となり、給与の一部として扱われるため、企業は定めに従って支払う義務を負います。テレワークへの移行を理由に一方的に支給を停止したり、減額したりすることは、労働条件の不利益変更にあたるおそれがあるため注意が必要です。

テレワーク移行に伴う通勤手当の見直しは可能

テレワークなど働き方の実態に合わせて、通勤手当の支給ルールの見直しは可能です。そもそも通勤手当は、従業員が事業所へ通勤するためにかかる費用を補助する目的で支給されるものです。

テレワークが主体となり、毎日通勤しない働き方に変わった場合、これまでどおり月額の定期代を支給しつづけるのは、手当の目的と実態が合わなくなります。

このような状況で、出勤日数に応じた実費精算へ切り替えるなど、より合理的な支給方法へ変更することは、一般的に認められています。ただし、変更内容が従業員にとって不利益とならないか、慎重な検討が求められます。

就業規則の変更など適切な手続きが必要

通勤手当のルールを変更するには、就業規則(賃金規程)の変更と、その内容を従業員へ周知する手続きが必要です。通勤手当は賃金の一部であるため、その変更は従業員の労働条件に直接影響します。

とくに、支給額が減る可能性がある変更は「不利益変更」にあたります。労働契約法では、企業が一方的に労働者にとって不利益な変更をすることは原則として認めていません。

変更を進めるには、従業員一人ひとりから個別に同意を得るか、変更内容に合理性があり、変更後の就業規則を従業員へ周知するなど、法律で定められた要件を満たす必要があります。

労使間のトラブルを避けるためにも、変更の背景や理由を丁寧に説明し、従業員の納得感を得ることが大切でしょう。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

入社手続きはオンラインで完結できる!

入社手続きでは従業員情報の収集や契約書締結など多くの作業が発生しますが、これらはすべてWeb上で完結できることを知っていますか?

入社手続きをオンライン化する方法を、分かりやすく解説します。

テレワーク導入までの9ステップ

多様な働き方の手段のひとつとして、多くの企業でテレワークの導入が進んでいます。

この資料では、テレワーク導入時に必要な社内制度の整え方、必要なツール、関係者との調整時のポイントなどを、9つのステップに分けて解説します。

在宅勤務規程(エクセル)

-e1763515110616.jpg)

在宅勤務に関する取り決めを整備するための、エクセル形式の規程テンプレートです。

規程作成にかかる工数を削減し、円滑な制度運用の準備を進めるための資料としてご活用ください。

テレワークで出勤の場合の通勤手当の支給方法と計算例

テレワークと出社が混在するハイブリッドワークでは、通勤手当の支給方法も柔軟な対応が求められます。主な方法として、出勤日数に応じた実費精算が基本となりますが、定期代と比較する方法や、在宅勤務手当へ切り替える選択肢もあります。

自社の運用に合った方法を検討しましょう。

定期代を廃止し出勤日数に応じて実費精算する

テレワークが中心の従業員に対して、出勤日数に応じて実費精算する方法は、多くの企業が採用しています。この方法では、従来の月額定期代の支給を廃止し、従業員が出社した日数分の往復交通費を、経費として実費で精算します。

たとえば、1回の往復交通費が1,000円で月に8回出社した場合、支給額は8,000円です。月の出勤日数が少ない従業員にとっては、高額な定期代を購入する必要がなくなり、企業にとってもコストを最適化できるメリットがあります。

運用にあたっては、経費精算システムなどを活用して、申請と承認のフローを効率化することが望ましいでしょう。

定期代と実費精算を比較し安い方を支給する

出勤頻度が高い従業員に配慮し、1か月の定期代と、その月の実績にもとづく交通費の実費合計額を比較し、金額が低い方を支給する方法です。従業員にとって不利益を回避し、公平性を保つ狙いがあります。

たとえば、1か月の定期代が18,000円、1回の往復交通費が1,000円の場合、月の出勤が17日以下であれば実費精算の方が安く、18日以上であれば定期代の方が安くなります。

この場合、出勤日数に応じて有利な方を支給します。ただし、この方法は従業員ごとに出勤日数を管理し、毎月金額を比較する必要があるため、人事・経理担当者の管理業務が煩雑になるという側面も持ち合わせています。

一律の「テレワーク手当(在宅勤務手当)」に切り替え

通勤手当の支給を完全に廃止し、その代わりに「在宅勤務手当」や「テレワーク手当」といった名称で、新しい手当を支給する方法も考えられます。この手当は、在宅勤務で発生する通信費や光熱費などの費用を補助する目的で支給されるものです。

この場合、たまに出社する際の交通費は、別途実費で精算するのが一般的です。通勤費用を補助する「通勤手当」と、在宅での業務環境を支える「在宅勤務手当」は、その目的が異なるため、別の手当として整理します。

従業員に対しては、それぞれの趣旨を明確に説明し、なぜ通勤手当を廃止して新しい手当を導入するのか、その背景を丁寧に伝えることが納得感につながります。

テレワークの通勤手当における課税と社会保険の注意点

テレワークにともない通勤手当のあり方を見直す際には、税金と社会保険への影響を正しく理解しておくことが欠かせません。支給方法によって課税の扱いが異なるうえ、手当の減額が従業員の社会保険料や将来の年金額に影響をおよぼす場合もあります。

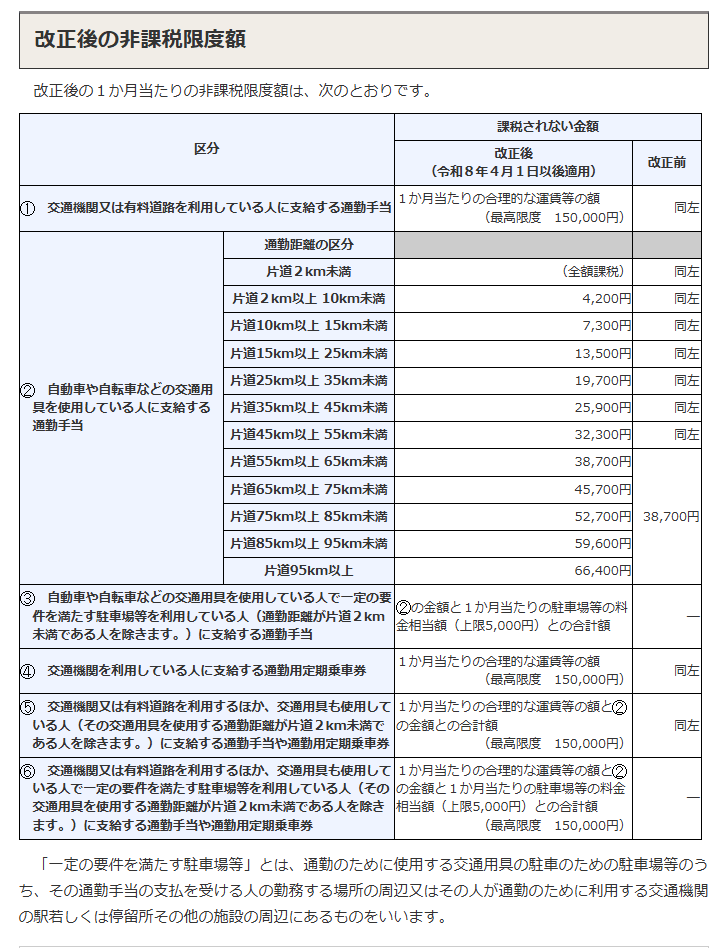

通勤手当の非課税限度額

従業員の通勤にかかる費用として支給される通勤手当は、一定の限度額まで所得税が非課税として扱われます。この非課税限度額は、交通手段によって異なります。

交通機関や有料道路を利用して通勤している場合、1か月あたり最高15万円までが非課税です。自動車や自転車などで通勤している従業員へ支給する通勤手当は、片道の通勤距離に応じて、以下のとおり非課税となる限度額が定められています。

引用:通勤手当の非課税限度額の改正について|国税庁

なお、令和8年度税制改正により、一定の要件を満たす駐車場等を利用してその料金を負担する場合、駐車場料金相当額(月額5,000円を上限)を非課税限度額に加算できる措置が新設されました(令和8年分の所得税から適用)。

実費精算の場合の通勤手当は非課税対象

テレワークが主体となり、出社日数に応じて交通費を実費精算する場合、その支給額は所得税の非課税対象となります。国税庁の見解でも、企業が従業員の通勤費を実費で精算し、その金額が従業員の通勤に通常かかる費用として適切なものであれば、非課税の通勤手当として扱ってよいとされています。

この場合も、月額の合計額が非課税限度額である15万円を超えなければ、所得税はかかりません。

たとえば、月に10回出社し、その都度往復1,000円(合計10,000円)の交通費が実費精算された場合、この10,000円は非課税所得となります。

出典:在宅勤務に係る費用負担等に関するFAQ(源泉所得税関係)|国税庁

通勤手当の減額による社会保険料への影響

通勤手当の支給方法が定期代から実費精算に変わり、支給額が大幅に減額された場合、社会保険料(健康保険料・厚生年金保険料)に影響が出ることがあります。

社会保険料は、毎月の給与などの報酬月額を区切りのよい幅で区分した「標準報酬月額」を基に計算されます。この報酬月額には、基本給だけでなく通勤手当も含まれます。

そのため、通勤手当が減ることで報酬月額が大きく下がると、標準報酬月額も下がり、結果として毎月の社会保険料が安くなる場合があります。標準報酬月額が2等級以上変動し、その状態が3か月続いた場合、「随時改定(月額変更届)」の手続きが必要です。

ただし、社会保険料の負担が減ることは、将来受け取る厚生年金の額が減少することにもつながります。従業員にとってはデリケートな問題でもあるため、制度変更の際にはこうした影響についても情報提供することが丁寧な対応といえるでしょう。

テレワークにより通勤手当から在宅手当への切り替え

テレワークの普及にともない、通勤手当を見直し、在宅勤務の環境整備を目的とした「在宅勤務手当」へ切り替えるケースも見られます。導入にあたっては、支給方法や課税のルールを理解し、就業規則で明確に定める必要があります。

在宅勤務手当の支給方法と相場

在宅勤務手当の支給方法には、大きく分けて「現金支給」と「現物支給」があります。現金支給は、従業員が負担する通信費や光熱費の一部を補助するために、毎月一定額(たとえば3,000円など)を給与に上乗せして支払う方法です。

従業員は使い道が自由になる一方で、企業としては使途を細かく管理しにくい点があります。

一方、現物支給は会社がパソコンやディスプレイ、椅子などの業務に必要な備品を貸し出す方法です。こちらは企業側が備品の内容や管理状況を把握しやすいという特徴があります。

在宅勤務手当の相場は、企業によってさまざまですが、現金支給の場合、月額3,000円から5,000円程度がひとつの目安となっています。

関連:在宅勤務手当(テレワーク手当)とは?相場・事例や導入のメリットも解説

在宅勤務手当に関する就業規則の整備

在宅勤務手当を新しく設ける際には、就業規則にそのルールを明記しておく必要があります。たとえば、誰に支給するのか、いくら支給するのか、どんな条件で支給するのか、費用の負担範囲はどうするのか、といった点をあらかじめ定めておくことで、後のトラブルを防ぐことができます。

「在宅勤務規程」などを別途作成し、詳細なルールを定めることも有効な方法です。

在宅勤務手当の課税上の扱い

在宅勤務手当は原則として給与所得とみなされ、所得税の課税対象となります。通勤手当のように非課税枠はありません。

ただし、国税庁の指針では、従業員が業務で使用した費用を計算し、実費を精算する方法をとれば、その分については非課税とすることもできます。

しかし、業務使用分と私用分を合理的に分けて計算するのは複雑なため、実務では手当の全額を課税対象として支給している企業が多い傾向にあります。

テレワークの通勤手当で起こりうるトラブルと対策

テレワークと出社勤務が混在するなかで、通勤手当の扱いをめぐって不公平感が生まれることがあります。たとえば、テレワークの従業員には通勤手当が支給されない一方、出社する従業員は交通費の負担や満員電車での通勤にストレスを感じるなど、勤務環境の差から不満が生じることもあるでしょう。

こうした不満は、職場の信頼関係やチームの雰囲気にも影響するおそれがあります。

不公平感などの問題に対応するには、通勤手当や在宅勤務手当の支給基準を就業規則などで明確に定めることが大切です。

また、出勤日数に応じた実費精算方式や、在宅勤務にかかる通信費などを補助する制度の導入も有効です。

手当の内容だけでなく、評価や情報共有の面でも偏りが出ないよう配慮する必要があります。

制度変更にあたっては、従業員との丁寧な話し合いや合意形成が不可欠です。納得感のある制度づくりが、働きやすい環境とトラブルの予防につながります。

テレワークの通勤手当は働き方に合わせて柔軟に

テレワークの普及により、通勤手当をこれまでどおり支給し続けることが実態に合わないケースも出てきています。通勤手当の見直しを行う際には、就業規則や賃金規程に変更内容を明記し、従業員への丁寧な周知が必要です。

実費精算や在宅勤務手当の導入といった運用変更には、課税・非課税の区分や社会保険料への影響も考慮しなければなりません。

通勤手当制度の一律廃止ではなく、勤務形態や出勤頻度に応じた柔軟な方法を選ぶことで、公平性と納得感のある対応が可能になります。制度の目的と実際の働き方がずれないよう、見直しのタイミングでは全体のバランスを見て調整することが重要です。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 人事管理

従業員が退職する際の雇用保険の手続きとは?雇用保険以外の手続きも解説

従業員が退職する場合、会社側で雇用保険に関する手続きを行う必要があります。雇用保険の手続きを行わないと、従業員が退職した後に失業給付を受給できなくなる可能性があります。 しかし、具…

詳しくみる -

# 人事管理

診断書なしで休職はできる?適応障害・つわり・産休前など原因別に解説

従業員の休職手続きでは、適応障害やつわり、産休前など、さまざまなケースによる申請が考えられます。傷病が原因の場合、診断書の提出を求めることが一般的です。ただし、会社によっては診断書…

詳しくみる -

# 人事管理

異動後面談の目的とは?社員の定着と成長を促す進め方と質問例

人事異動は、組織活性化の起爆剤となる一方、異動した社員の不安や孤立を生むリスクもはらんでいます。そこで重要になるのが「異動後面談」です。しかし、その目的が曖昧なままでは、単なる形式…

詳しくみる -

# 人事管理

人事管理システムのメリット・デメリットを解説!選び方や注意点も紹介

「人事業務が煩雑で時間がかかる」「人材データをうまく活用できていない」。こうした課題を解決するのが人事管理システムです。システムの導入は、業務効率化と戦略的な人材活用の両面でメリッ…

詳しくみる -

# 人事管理

労使関係とは?トラブルを防ぎ、良好な関係を築く方法を簡単に解説

働き方の多様化や法改正が進む現代、企業が持続的に成長するためには、健全な労使関係の構築が重要です。労使関係が良好な企業は、生産性や従業員の定着率が高まる傾向にあります。 この記事で…

詳しくみる -

# 人事管理

日本語が話せない外国人労働者にはどのように対応すればいい?

企業の人手不足を解決する手段として外国人労働者の雇用が注目されています。一方で、外国人労働者の日本語力にはばらつきがあり、中にはあまり話せないという人もいるでしょう。 外国人労働者…

詳しくみる