- 更新日 : 2026年3月31日

住民税均等割とは?課税条件や所得割との違いについてわかりやすく解説

住民税均等割は、所得にかかわらず一律に課税される住民税の一部です。原則として、地域に住所を有するすべての住民に課税されますが、一定の条件を満たせば非課税になる場合もあります。

本記事では、住民税均等割の仕組みや計算方法、非課税となる条件、節税対策についてわかりやすく解説します。住民税の負担を軽減する方法も紹介するので、ぜひ参考にしてください。

目次

住民税均等割とは|自治体が管轄する地域に住む納税義務者が納める住民税

住民税均等割とは、住んでいる地域の自治体からすべての納税義務者に対して一律で課される住民税です。

税額は自治体により異なるため、確認が必要です。たとえば、東京都では個人都民税1,000円、区市町村民税3,000円が課されます。令和6年度からは森林環境税として年額1,000円も追加されました。

一方、大阪市では市民税3,000円と府民税1,300円に加え、同様に森林環境税1,000円が加算されます。原則として、すべての住民に課税されますが、所得や扶養状況など一定の条件を満たす場合は非課税となることもあります。

住民税については、下記の記事で詳しく解説しているため、ぜひ参考にしてみてください。

均等割が必要な理由

住民税均等割は、地域社会にかかる費用を、住民全体で広く均等に負担するために導入されている税金です。

住民や事務所・事業所・家屋敷を持つ個人は、市区町村から行政サービスを受けています。均等割は、行政サービスの対価としての役割を持ちます。道路や公園の整備、消防・救急といった公共サービスの財源を確保し、誰もが等しく恩恵を受けられる仕組みです。

上記の仕組みにより、地域社会の維持と発展を住民全体で支えることが可能になります。

均等割の課税対象者

住民税均等割は、その年の1月1日時点で市区町村や都道府県に住所がある方に課税されます。ただし、所得の低い方には配慮があり、一定の条件を満たす場合は非課税となります。

課税対象となるのは、以下の額を超える場合です。

- 同一生計配偶者または扶養親族がいる場合:35万円 × (本人・同一生計配偶者・扶養親族の合計人数) + 31万円

- 同一生計配偶者および扶養親族がいない場合:45万円

また、未成年(婚姻歴なし)や障がい者、寡婦、ひとり親で所得が135万円以下の場合は、課税されません。非課税の基準は自治体ごとに異なるため、事前に確認しておきましょう。

この記事をお読みの方におすすめのガイド3選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

所得税・住民税の課税・非課税ルール

所得税や住民税の課税・非課税の判断は、正確な給与計算の根幹となる重要な要素です。

本資料では、給与担当者が実務で迷いやすい項目を中心に、課税・非課税のルールを体系的に整理し、業務上の注意点についても解説します。

年末調整でよくある質問&回答集

年末調整で従業員から寄せられやすい19の質問と回答例、担当者として業務を進めるうえで知っておきたいポイントをまとめました。

資料で紹介した内容を従業員に事前周知するなど、年調業務の負担軽減にお役立てください。

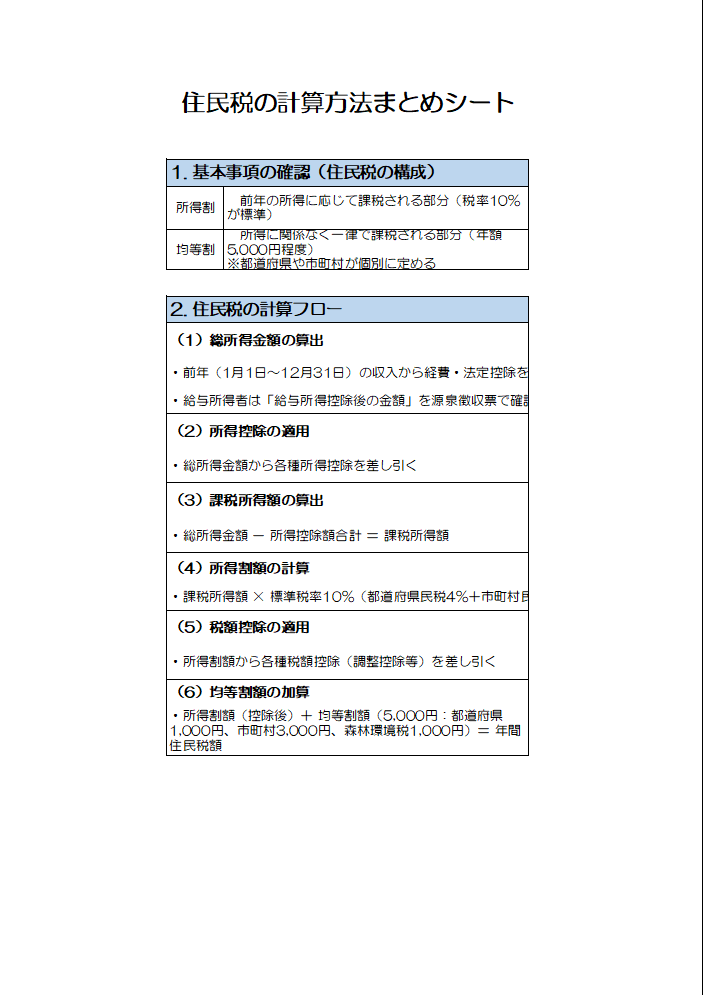

住民税均等割と所得割の違い

住民税には「均等割」と「所得割」があり、それぞれ課税方法は異なります。

均等割は、所得に関係なく定額で課税されるものです。地域の公共サービスにかかる費用を、すべての住民で広く負担することを目的としています。

一方、所得割は前年の所得に応じて課税され、所得が多いほど税額も増えます。比例税率が採用されており、東京都では都民税が4%、区市町村民税が6%で合計10%です(政令指定都市の場合、道府県民税 2%、市民税 8%)。課税所得は、基礎控除や扶養控除などの各種控除を差し引いた後に算出されます。

両者の違いを正しく理解することで、自分の住民税がどのように決まっているのかを把握しやすくなり、税負担への理解も深まるでしょう。

住民税の納付方法

住民税の納付方法は、特別徴収と普通徴収の2種類があります。納税者の状況により納付方法が異なるため、内容を理解しておくことが大切です。

以下で、それぞれの納付方法について詳しく解説します。

普通徴収の場合

普通徴収は、納税者本人が納付書や口座振替を使って住民税を納める方法です。

対象となるのは、個人事業主や特別徴収が適用されないアルバイト・パートなどの時給雇用者です。会社員であっても副業収入や不動産所得など、給与以外の所得がある場合もあります。副業収入や不動産所得については、普通徴収を選ぶことが可能です。

普通徴収の納付書は毎年5〜6月頃に自治体から送付され、記載された期限までに納付する必要があります。自治体によって納付時期が異なるため、事前の確認が大切です。

本人名義の口座を指定すれば、税額を自動で引き落とせます。納付書を使う場合は、一括納付も可能です。自分に合った方法を選び、納期限を守って確実に納付することが重要です。

特別徴収の場合

特別徴収とは、会社や事業主が従業員の住民税を給与から天引きし、自治体に納付する方法です。

給与支給時に住民税額が控除される仕組みで、会社は控除額を原則として翌月10日までに各自治体へ納付します。特別徴収は、毎年6月から翌年5月までの期間で行われるのが一般的です。

納付の流れは以下のとおりです。

なお、会社員で給与以外にも副業収入や不動産所得がある場合は、給与分は特別徴収されますが、その他の所得については普通徴収を選べます。

住民税均等割が非課税になる3つのケース

住民税均等割は、地域社会の費用を広く負担するためにすべての住民に課税されます。しかし、所得が少ない方や一定の事情がある方には、税負担を免除する制度が設けられています。非課税の条件に該当すれば、住民税を納める必要はありません。

以下では、住民税均等割が非課税となる3つの主なケースについて紹介します。

1. 生活保護を受けている方

生活保護を受けている方は、住民税の非課税対象となる場合があります。

その年の1月1日時点で生活保護の生活扶助を受けている場合は、住民税の均等割・所得割ともに非課税です。生活扶助は最低限度の生活を保障する制度であり、前年の所得や収入に関係なく非課税となります。

ただし、医療扶助や教育扶助など、生活扶助以外の支援のみを受けている場合は対象外です。生活扶助を受けていない場合や、収入・資産の状況によっては課税されることがあります。

自分の受給内容が非課税の対象かどうか、早めに確認しておくことが大切です。

2. 前年の合計所得金額が135万円以下の方

前年の合計所得金額が前年に135万円以下だった場合は、住民税が非課税になることがあります。

対象となるのは、未成年者・障がい者・寡婦・ひとり親のいずれかに該当し、かつ合計所得が135万円以下であることが条件です。

所得とは、収入から必要経費や控除額を差し引いた金額を指します。事業所得や給与所得、雑所得など、すべての所得を損益通算した後の金額で判定されます。基礎控除や扶養控除の適用前の金額である点にも注意が必要です。

給与収入のみの場合、給与所得控除後の金額が135万円以下であれば、住民税は非課税になります。給与所得控除後の金額が135万円以下になるには、給与収入が204万4,000円未満である必要があります。

自分の収入と所得の関係を正しく理解し、該当するか確認しておくことが重要です。

3. 各地方自治体の定める金額以下の場合

住民税の非課税基準額は、自治体ごとに異なります。以下は、東京23区における基準です。

| 区分 | 非課税の対象 | 合計・総所得金額の基準 |

|---|---|---|

| 同一生計配偶者または扶養親族がいる場合 | 所得割・均等割とも非課税 | 35万円 × 人数 + 31万円以下 |

| 同一生計配偶者・扶養親族がいない場合 | 所得割・均等割とも非課税 | 45万円以下 |

| 同一生計配偶者または扶養親族がいる場合 | 所得割のみ非課税 | 35万円 × 人数 + 42万円以下 |

| 同一生計配偶者・扶養親族がいない場合 | 所得割のみ非課税 | 45万円以下 |

たとえば、夫婦2人で暮らしている場合は「35万円 × 2 + 31万円=101万円」以下であれば、所得割・均等割ともに非課税となります。

居住地によって基準は異なるため、自治体のホームページなどで確認しておくことが大切です。

住民税均等割の4つの節税対策

住民税均等割は、所得に関係なく一律で課税される住民税の一部です。

しかし、収入や所得の状況によっては非課税となる場合もあり、節税につながる方法がいくつかあります。自身の条件に応じて、適切な対策をとることが大切です。

以下では、住民税均等割の節税に役立つ4つの方法を紹介します。

1. ふるさと納税を利用する

ふるさと納税を活用すれば、住民税均等割の節税につなげられます。

ふるさと納税とは、選んだ自治体に寄附をすることで、2,000円を超える金額が所得税と住民税(所得割)から控除される制度です。たとえば、年収700万円で配偶者を扶養している方が3万円を寄附した場合、2万8,000円が控除の対象となります。

控除を受けるには、翌年に確定申告を行う必要があります。ただし、所得に応じた控除の上限があるため、寄附額が多すぎると全額控除されない点に注意が必要です。

2. 医療費控除を受ける

医療費控除を受けることで、住民税均等割の節税につながる可能性があります。

医療費控除とは、一定額以上の医療費を支払った場合に、所得税の課税所得から控除できる制度です。住民税は翌年に課税されるため、還付ではなく翌年の住民税額が軽減されます。

たとえば、所得500万円で年間医療費が30万円かかった場合、控除対象額は20万円となり、所得税が4万円、住民税2万円が軽減されます。治療費や通院時の交通費、入院時の食事代、鍼灸の費用なども対象です。同一生計の家族の医療費は合算できますが、健康診断など予防目的の費用は対象外です。

正しく控除を受けることで、税負担を軽減しながら家計の見直しにもつなげられるでしょう。

医療費控除については下記の記事で詳しく解説しているため、ぜひ合わせてご覧ください。

3. 特定支出控除を適用する

特定支出控除を活用すれば、住民税の負担を軽減できる可能性があります。

特定支出控除は、給与所得者が通勤費や転居費、研修費などの特定支出をした場合に利用できる制度です。

合計額が給与所得控除額の2分の1を超えた場合に、超過分が控除の対象となります。超過分は、給与所得控除後の所得金額から差し引くことが可能です。

控除の対象には、通勤費のほか、資格取得費、帰宅旅費、勤務に必要な図書費や衣服費などが含まれます。住民税は、特定支出控除を適用したあとの所得に基づいて課税されるため、住民税均等割の非課税基準に収まる可能性があります。

対象となる支出がある方は、制度の要件や申告手続きについてあらかじめ確認し、確定申告をする際は申請を忘れないようにしましょう。

4. 個人型確定拠出年金(iDeCo)に入る

個人型確定拠出年金(iDeCo)に加入すると、住民税均等割の負担を軽減できる可能性があります。

iDeCoは、公的年金に上乗せして給付を受けられる私的年金制度です。年間の掛け金は全額が所得控除の対象となります。たとえば、毎月2万円(年24万円)を拠出し、住民税率が10%の場合、住民税だけでも2万4,000円の節税効果があります。

加入には金融機関での申し込みが必要です。控除を受けるには、年末調整や確定申告で小規模企業共済等掛金控除を適用する必要があります。

将来の資産形成と節税の両面で活用できる制度といえるでしょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

所得税の支払い方法は?納税の種類や確定申告期限を過ぎた場合を解説

所得税の支払い方法は7種類あり、自身のライフスタイルに合わせて選択するのが大切です。 また所得税には納付期限が設けられており、期日までに支払わなかった場合、延滞税などのペナルティが…

詳しくみる -

# 給与計算

第三の賃上げとは?福利厚生を導入する利点と目的を解説

第三の賃上げとは何か? 第三の賃上げとは、福利厚生を充実させることで税負担を増やさずに従業員の実質手取りを増やす手法です。 食事補助・社宅など非課税の福利厚生が対象 企業側も法人税…

詳しくみる -

# 給与計算

業務委託の給与明細は必要?テンプレートで支払明細書の書き方も解説

業務委託では、給与明細や源泉徴収票の発行義務はありませんが、報酬の内訳を明確にする「支払明細書」の発行は行いましょう。 支払明細書を発行すれば、給与の詳細を明らかにできるため、支払…

詳しくみる -

# 給与計算

懲戒処分の減給に上限ルールはある?計算方法や要件を解説

従業員の企業秩序違反に対する制裁である懲戒処分としての「減給」には、労働基準法で定められた厳格な上限ルールがあります。そのため、企業がペナルティとして自由に給料を減額できるわけでは…

詳しくみる -

# 給与計算

会社へ住所変更の報告を忘れていたとき住民税はどうなる?いつまでに連絡すべき?

会社に住所変更の報告を忘れていた場合、住民税を納付するべき地域に納付できていない可能性があります。 また、以下のように疑問に思っている人もいるでしょう。 「住所変更の報告は本来いつ…

詳しくみる -

# 給与計算

業績給とは?インセンティブ、ボーナスとの違い、計算方法まで解説

業績給は、社員のモチベーション向上や生産性アップを狙って導入されることが多い給与制度です。一方で、ボーナスやインセンティブとの違いがあいまいだったり、計算方法が複雑だったりと、導入…

詳しくみる