- 更新日 : 2026年5月22日

退職所得の源泉徴収票とは?提出不要な場合や必要な手続きを解説

退職所得の源泉徴収票は提出不要な場合もありますが、必要な手続きが求められることもあります。この記事では、退職所得の源泉徴収票の役割や利用方法、提出不要の場合の対応方法を説明します。また、提出範囲や源泉徴収税額が0円の場合の対応方法、確定申告の際に必要となる手続き方法も解説していきましょう。

目次

退職所得とは?退職金との違い

所得税法第30条第1項によると、退職所得とは、「退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与に係る所得」のことです。

退職所得は、具体的には退職金や一時金、その他退職に際して支給される金銭が含まれており、通常の給与所得とは異なり、特別な税制優遇が適用されるのが特徴です。

なお、退職金は、人事労務管理分野で一般的に使用される用語であり、従業員が会社を退職する際に支給される金銭や資産のことです。主に退職後の生活資金や、在職中の功績に対する報奨として支払われます。一般的に長年の勤続や業績が反映され、支給額は在職年数、職務内容、企業の業績などによって支給金額が変動します。

企業によっては、退職金制度を持たない場合もありますが、多くの企業で従業員の福利厚生として導入されています。所得税法上では、退職金を「退職所得(退職手当等)」として扱い、特別な課税計算が適用されます。

退職所得の源泉徴収票 提出判定 実務チェックシート

ここでは「退職所得の源泉徴収票 提出判定 実務チェックシート」の内容について紹介します。下記が1ファイルにまとまった、便利なシートです。

- 改正前後の提出範囲比較

- 支払日ベースの提出要否判定フロー

- 勤続年数別の退職所得控除早見表

- 退職所得と源泉税額の自動計算

- 全27項目の実務チェックリスト

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

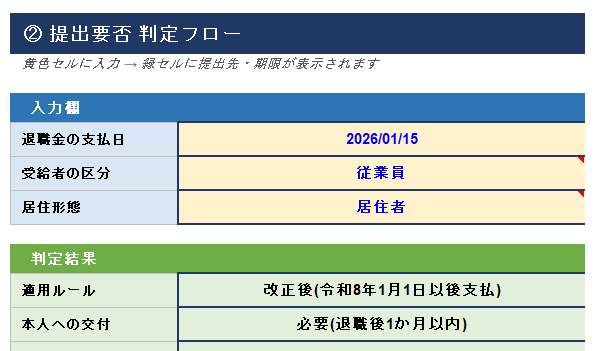

その退職金、税務署・市区町村への提出は必要ですか?支払日だけで即判定

令和8年1月1日以後に支払う退職手当等から、源泉徴収票の提出範囲が「役員のみ」から「全ての居住者」に拡大されました。

「退職所得の源泉徴収票 提出判定 実務チェックシート内にある、「支払日ベースの提出要否判定フロー」は支払日・受給者区分・居住形態の3項目を入力するだけで、改正前後どちらのルールが適用されるか、本人交付・税務署提出・市区町村提出の要否、提出期限まで自動で判定できます。退職者ごとに対応を迷わず確定させたい人事労務担当者の方にご活用いただけます。

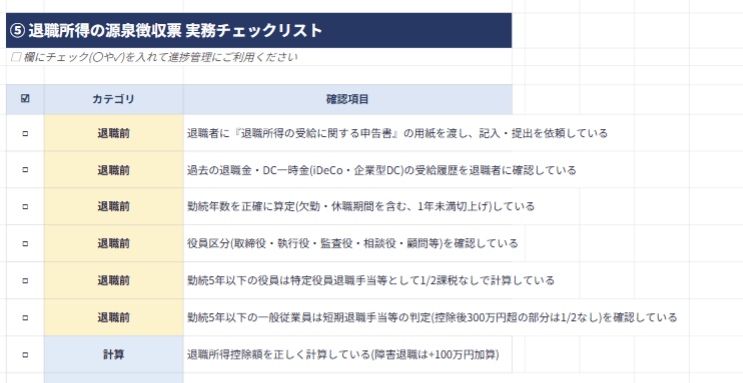

職前の準備から書類保存まで、退職金の実務を27項目で抜け漏れチェック

退職所得の源泉徴収票まわりは、退職前の申告書回収から、控除計算、新様式での書類作成、本人交付、税務署・市区町村提出、書類保存まで、やるべきことが幅広く広がります。

本チェックリストは退職前・計算・書類作成・交付・提出・保存・その他の7カテゴリ27項目で、令和8年改正対応を含めた実務の流れを一覧で確認できます。初めて退職金対応をされる方や、対応漏れを防ぎたい方の備えとしてお使いいただけます。

退職所得の源泉徴収票とは?

退職所得の源泉徴収票とは退職金などの退職所得に対して源泉徴収された税金を記録し、税務署および納税者に対して報告するための書類です。以下で源泉徴収票の目的や主な内容、作成の必要性や要件、発行時期、枚数、作成者と交付先などについて詳しく見ていきましょう。

退職所得の源泉徴収票の作成が必要な人

退職所得の源泉徴収票は、主に退職金を支払う企業や機関が作成し、人事や経理部門が担当するのが一般的です。通常、退職金を支給する際には源泉徴収票の作成が求められ、退職所得にかかる税金が計算されることで、納税者が正確な税額を把握できるようになります。特に退職金が一定額を超える場合や、退職所得に対して特別な控除が適用される場合は、源泉徴収票の作成が必須です。

源泉徴収票には退職所得の金額、源泉徴収税額、控除額などが記載されます。確定申告の際にも使用されるため、納税者にとって非常に重要な書類です。

退職所得の源泉徴収票の作成が不要な人

退職手当等の支払いがない場合を除き、源泉徴収票の作成が求められています。例えば退職所得控除額が退職金を上回り、源泉徴収税額が0円となる場合でも、源泉徴収票の作成・交付が必要です。また、退職所得申告書の受け取り税額が調整される場合でも、源泉徴収票の作成は必要とされています。

ただし、海外の居住者に対して、国内において行う人的役務の提供の対価として退職手当等の支払をした場合には、「退職所得の源泉徴収票」ではなく、「非居住者等に支払われる給与、報酬、年金及び賞金の支払調書」を提出することになります。

【企業側】退職所得の源泉徴収票の作成枚数と提出先

退職所得の源泉徴収票とは、企業が退職金を支払う際に作成・提出する書類です。作成枚数は通常2枚で、1枚は税務署に提出し、もう1枚は退職者に交付します。税務署への提出が必要な方は、源泉徴収税額が発生するケースが該当します。提出が不要な場合もありますが、その際は別途退職所得申告書を作成し、税務署への提出が必要です。

退職手当等の受給者(全員)

退職手当等の受給者は退職所得の源泉徴収票の作成が必要です。全ての退職手当等の受給者に対しては、企業側が源泉徴収票を作成し、適切な税務署へ提出する義務があります。退職金や一時金、その他の退職に伴う金銭を受け取る全ての人が含まれます。

また、源泉徴収票は受給者自身が確定申告を行う際にも重要な書類です。企業は退職手当等の受給者全員に対して正確な情報をもとに源泉徴収票を発行し、提出しなければなりません。

税務署・市区町村への提出

通常の従業員の場合は、税務署提出用と本人交付用の2通を作成することになります。しかし、法人の役員に退職手当等を支払った場合は、退職所得の源泉徴収票を退職後1カ月以内に、所轄の税務署と、その年の1月1日現在に退職者が住民登録している市区町村に1枚ずつ提出する必要があります。

税務署・市区町村への提出が不要な人

上記の通り、法人の役員以外の作成枚数は、所轄の税務署提出用と本人用の1枚です。法人の役員(取締役、執行役、会計参与、監査役、理事、監事、清算人、相談役、顧問など)に対して支払う退職手当等については、本人・税務署のほか、市区町村に源泉徴収票を作成・提出する必要があります。

自営業者やフリーランスの方の場合は、雇用関係がないため退職所得自体が発生せず、源泉徴収票の作成対象とはなりません。

【従業員側】退職所得の源泉徴収票が必要な場合はある?

退職所得の源泉徴収票は、従業員が退職後に税務申告を行う際に必要です。源泉徴収票は退職金や退職手当に対する源泉徴収税額を記載しており、正確な税額の申告と納税をサポートします。以下で具体的なケースについて詳しく見ていきましょう。

確定申告が必要な場合

退職所得の源泉徴収票は確定申告を行う際に必要となる重要な書類です。特に退職金を受け取った年に他の所得がある場合や、多額の医療費控除、住宅ローン控除を受ける場合など、確定申告が必要な場合に使用されます。

住民税の申告が必要な場合

退職所得の源泉徴収票は住民税の申告にも使用されます。住民税は翌年の6月から翌々年の5月までの間に支払うため、退職金を受け取った翌年に住民税の計算が必要です。

退職後に再就職する場合

再就職する際には、前職の給料に関する源泉徴収票が必要となります。これを新しい勤務先に提出することで、前職の給与を含めた年末調整が行われます。一方で、退職所得については原則として分離して課税されるため、再就職先に提出したり、年末調整に含めたりする必要はありません。ただし、税金の還付を受ける場合などの特殊なケースでは、確定申告で利用することがあります。

退職所得と給与所得の源泉徴収票の違い

退職所得と給与所得の源泉徴収票には異なる目的と内容があり、ここからはそれぞれの違いを解説します。

記載内容の違い

退職所得の源泉徴収票には退職金や一時金など退職に関連する収入が記載されます。主な内容は退職所得控除後の課税退職所得金額や源泉徴収税額です。一方、給与所得の源泉徴収票には年間の給与収入や給与所得控除後の課税所得金額、その年度に源泉徴収された税額が記載されます。

適用される税制の違い

退職所得に対しては特別な税制優遇が適用されます。具体的には退職所得控除により課税対象となる所得が大幅に減少します。また、退職所得は分離課税となるため、他の所得とは別に税額が計算されます。これに対し給与所得は総合課税の対象となり、他の所得と合算して税額が計算される仕組みです。

利用方法の違い

退職所得の源泉徴収票は退職時に企業から従業員に交付され、確定申告の際に使用されます。特に他の所得がある場合や、多額の控除を申請する場合に必要です。一方、給与所得の源泉徴収票は毎年末に発行され、年末調整や確定申告で適用されます。源泉徴収票の記載内容をもとに給与所得に対する税額の精算が行われる仕組みとなっています。

源泉徴収票を作成する前に、退職所得や税金の計算方法

まず、退職所得では退職金から退職所得控除額を差し引いた額をもとに計算されます。退職所得控除額の計算式は、以下のとおりです。

【退職所得控除額の計算式】

※所得税法で定められた40万円を適用し、算出額が80万円未満の場合は80万円が適用

勤続年数が20年ちょうどの場合、40万円×20年=800万円が控除額です。

【退職所得の計算手順】

次に税金の計算手順をご説明します。まず退職金から退職所得控除額を差し引き、その額を2分の1にし、退職所得金額を算出します。その後にこの退職所得金額に所得税率を適用して税額を計算します。

- 退職金が1,000万円で勤続20年の場合

退職所得控除額は「40万円×勤続年数20年」となります。ゆえに退職所得控除額は40万円×20年=800万円なので、課税対象となる退職所得は200万円です。これを2分の1にすると、退職所得金額は100万円です。この100万円に所得税率を適用して税額が決まります。

- 勤続年数が21年を超えた場合

「70万円×超過年数」が加算されます。勤続22年で退職した場合、(40万円×20年)+(70万円×2年)=940万円です。

退職金に税金がかからない場合の例として、退職所得控除額が退職金を上回るケースがあります。例えば退職金が400万円で勤続年数が10年の場合、控除額は400万円です。この場合、退職所得控除額が退職金を超えるため、税金は0円です。退職金ごとの控除額や税金などを下表にまとめました。

| 退職金 | 勤続年数 | 退職所得控除額 | 課税対象退職所得 | 2分の1にした

退職所得金額 |

税金 |

|---|---|---|---|---|---|

| 1,000万円 | 20年 | 800万円 | 200万円 | 100万円 | 所得税率適用 |

| 400万円 | 10年 | 400万円 | 0円 | 0円 | 0円 |

退職所得を計算する

退職所得の計算は退職金から退職所得控除額を差し引きます。控除額は勤続年数に応じて異なり、勤続年数が長いほど控除額も大きくなります。控除額を退職金から差し引いた後、残額の2分の1が課税対象の退職所得金額となるのです。

退職所得にかかる税金を計算する

退職所得にかかる税金を計算する際には、まず退職金から退職所得控除額を差し引きます。退職所得控除額は勤続年数に応じて決まり、残った金額の2分の1が課税退職所得金額です。課税退職所得金額に対して所得税率を適用し、最終的な税額を計算します。

退職金が控除額を下回る場合、例えば退職金が400万円で勤続10年の場合、控除額も400万円となり、課税所得は0円です。この場合、税金はかかりません。

退職所得の源泉徴収票の書き方

本項では、退職所得の源泉徴収票の作成方法と各項目の書き方を解説します。作成方法は、用紙で作成する方法とe-Taxで作成する方法の2つがあります。

用紙での作成

- 国税庁の公式サイトから「退職所得の源泉徴収票・特別徴収票」の用紙をダウンロードして印刷します。退職所得の源泉徴収票は、特別徴収票と一体になっているため、給与所得の源泉徴収票と異なります。

- 用紙もしくは画面の内容に従い、必要な情報を手書きまたは入力します。

- 完成後、本人のほか、役員の場合は所轄の税務署および市区町村へ提出します。

e-Taxでの作成

- e-Taxの公式サイトにアクセスし、アカウントを作成・ログインします。

- 必要なフォームを選択し、オンライン上で情報を入力します。

- 入力内容を確認後、データを送信し、電子申告を行います。

項目ごとの書き方

- 基本情報の記入

- 支払者の名称・所在地: 会社名と所在地を記入します。

- 受給者の氏名・住所: 退職者の氏名と住所を記入します。マイナンバーは税務署提出用のみ記載。

- 退職手当等の支給金額の記入

- 支給された退職金の総額を記入します。

- 勤続年数に基づいて計算された退職所得控除額を記入します。

- 課税退職所得金額の記入

- 退職金総額から退職所得控除額を引いた金額の2分の1を記入します。

- 源泉徴収税額の記入

- 課税退職所得金額に所得税率を適用して計算された所得税を記入します。

- 同様に、住民税の計算結果を記入します。

- 税務署への提出と受給者への交付

- 退職後1カ月以内に受給者に交付します。

- 役員の場合は、所轄の税務署および市区町村に提出します。

退職所得の源泉徴収票に関する注意点

退職所得の源泉徴収票を作成する際の注意点はいくつかあります。まず、退職金の金額や勤続年数、退職所得控除額などは正確に記入しなければなりません。また、提出期限を守ることも重要です。所轄の税務署および市区町村への提出期限を確認し、遅延なく対応する必要があります。さらに、受給者(退職者)への交付も忘れずに行いましょう。e-Taxを利用する場合は、入力ミスを避けるために、入力内容をよく確認しましょう。

退職者に「退職所得の受給に関する申告書」を提出してもらう

退職者には必ず「退職所得の受給に関する申告書」を提出してもらいましょう。退職金の適正な課税と控除の適用に必要となります。この申告書には退職者の基本情報や退職金の受給状況、退職所得控除に関する情報が記載されます。企業は申告書に基づき、正確な源泉徴収税額を計算し、適切な税額を税務署に報告します。

勤続年数は欠勤や休職期間も含まれる

退職所得を計算する際、勤続年数には欠勤や休職期間も含まれます。勤務していない期間があっても全体の雇用期間として認められるためです。具体的には、病気や育児休業、介護休業などの期間も勤続年数にカウントされます。退職所得控除額を計算する際に有利になる場合があるのでしっかりと押さえておきましょう。

例えば10年間勤務した後に1年間の休職を経て退職した場合、勤続年数は11年間として計算されます。したがって、退職所得控除額も勤続年数に応じた額となります。欠勤や休職期間を含む勤続年数の取り扱いは、退職所得の計算において重要なポイントです。

退職者への源泉徴収票にマイナンバーは記載しない

退職者への源泉徴収票にはマイナンバーを記載しないようにしましょう。これは、個人情報保護の観点からも重要で、退職後も個人情報が安全に管理されるための措置です。退職者に交付する源泉徴収票にマイナンバーを記載せず、代わりに社内の保管用書類にマイナンバーを記載します。税務署や市区町村へ提出する際には、所定の書類にマイナンバーを記載して提出します。

iDeCo・企業型DCなど他社からの退職所得も含めて計算する

退職所得を計算する際にはiDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出年金)など、他社からの退職所得も含めて計算することが重要です。これらの年金制度は退職後に受け取る一時金として扱われ、退職所得として計上されます。したがって、複数の企業からの退職金を受け取る場合や、iDeCoや企業型DCからの一時金を受け取る場合には、それぞれの退職所得を合算して計算しなければなりません。

具体的には各制度から受け取る退職金の総額をもとに退職所得控除を適用し、課税対象となる退職所得金額を算出します。また、複数の退職金がある場合、源泉徴収票もそれぞれの企業から受け取り、確定申告時に一括して提出する必要があります。

退職所得の源泉徴収票は提出不要なケースもあります

退職所得の源泉徴収票は、支払者に作成義務があるものの、市区町村に提出不要なケースもあります。提出が不要なケースを把握しておくことで、人事労務担当者や退職者本人の手間を減らせるでしょう。また、源泉徴収税額0円のケースもあるので、その際は追加の申告負担も軽減されます。

今回の記事の情報を参考に、退職所得の源泉徴収票の書き方やe-Taxでの手続き方法など正しい知識を身につけ、適切な対応を心がけましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

家賃補助は課税対象になる?非課税になるケースや課税額などを解説

家賃補助は課税対象になる? 現金支給の家賃補助は給与所得に含まれ、所得税・住民税・社会保険料の課税対象になります。 所得税法第28条で給与所得とされ、支給額が増えるほど税負担も増え…

詳しくみる -

# 給与計算

実質賃金とは?名目賃金との違いやマイナスになる原因をわかりやすく解説

実質賃金とは、単なる給与額面ではなく、労働者の購買力を正確に示す重要な指標です。近年、日本では実質賃金の低下が問題となっており、多くの企業や労働者に影響を与えています。 本記事では…

詳しくみる -

# 給与計算

【テンプレ付】昇給辞令とは?給与辞令との違いや書き方について解説

昇給辞令とは給与の改定を通知する給与辞令の一種で、昇給時に交付される辞令書です。そもそも辞令とは、会社が従業員に対し人事命令を通知する目的で交付されるもので、代表的なものには採用辞…

詳しくみる -

# 給与計算

固定残業代とは?計算方法やメリットを解説

日本では長年にわたって長時間労働が問題になっており、近年は固定残業代を巡って裁判になるケースが増えています。 固定残業代とは、どのような制度なのでしょうか。 本稿では、固定残業代の…

詳しくみる -

# 給与計算

賃金台帳に賞与は記載する?記入例やテンプレートを紹介

労働基準法第108条にもとづき、賃金台帳には従業員の賞与を記載しなければいけません。 従業員が働きやすい環境に整えるためにも、必要な項目を記載した賃金台帳の作成が重要です。 本記事…

詳しくみる -

# 給与計算

固定残業代制度とは?仕組みからメリット・デメリット、注意点まで徹底解説

「固定残業代」や「みなし残業」という言葉を、給与明細や求人票で目にしたことがある方は多いでしょう。しかし、その仕組みを正しく理解しているでしょうか。本記事では、固定残業代制度につい…

詳しくみる