- 更新日 : 2026年4月10日

交通費支給の基準は?自家用車・バイクの通勤手当や距離の基準も解説

交通費は、法律で支給が義務付けられた費用ではありません。よって、支給の基準は会社ごとに設定できます。

ただ「支給基準をどのように定めれば良いか分からない」と悩んでいる方もいるでしょう。一般的な支給基準や支給額を把握すれば、より良い給与制度を構築できます。

そこで本記事では、交通費の支給基準や目安金額などを詳しく解説します。

目次

交通費の支払い義務について

交通費に法律上の支払い義務はないため、交通費を1円も支給しなくても法律的には問題ありません。

交通費とは、出張や取引先への訪問など業務関連の移動にかかる費用を指します。従業員が立て替えて、後で領収書をもらって精算するのが一般的です。

交通費と似た費用で通勤手当がありますが、少し意味合いが異なります。通勤手当は、従業員の通勤にかかる費用を支給する手当のことです。給与に上乗せしたり、定期券を配布したりして支給します。

通勤手当も交通費と同じく、法律では支払いが義務付けられているわけではありません。ただ、厚生労働省の「令和2年就労条件総合調査」によれば、調査対象のうち92.3%の企業が通勤手当を支給していることが判明しました。ほとんどの企業で通勤手当を支給していることが分かります。

また、就業規則で規定している場合や雇用契約書に記載している場合は支払う必要があります。全額負担、一部負担、現金支給、現物支給などは、会社の任意で決定可能です。

※参考:厚生労働省「令和2年就労条件総合調査」賃金制度

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

通勤手当の支払い基準

通勤手当の支払い基準は、法律で定められているわけではなく、企業によって自由に決められます。上限金額・支給する距離・支給方法など、それぞれ企業の裁量によって決定可能です。

通勤手当を支給する通勤手段としては以下の3つが挙げられます。

- 公共交通機関(電車やバス)

- 自家用車

- 自転車

支払い基準を設ける際は、公共交通機関と自家用車・自転車で分けて決めると良いでしょう。

公共交通機関の場合

公共交通機関の場合は、通勤定期代の相当額を通勤手当として支給するのが一般的です。通勤定期代は1ヶ月・3ヶ月・6ヶ月で分かれていますが、支給する期間は会社で決められます。

また、非課税限度額は「最も経済的かつ合理的な経路」で通勤した場合の金額と国税庁が定めています。よって、経路も「最も経済的かつ合理的な経路」を選択することが重要です。安くて効率的なルートを従業員ごとに調査して決定しましょう。

ほぼ毎日出勤している人は定期代を支給しますが、リモートワークの割合が多い人は実費となることがほとんどです。実費となるかどうかは出勤日数が基準となり、月に14日未満〜20日未満の範囲で決めると良いでしょう。

自家用車・自転車の場合

自家用車の場合は、距離をベースに通勤手当を支給するのが一般的です。以下の計算式で1日あたりの通勤手当を算出できます。

通勤距離はGoogleマップを活用して調べるのがおすすめです。直線距離で計算するより実際の距離に近くなります。また、距離単価は会社で設定可能ですが、1kmあたり10円〜15円の範囲で決めることが大半です。

自転車の場合は、ガソリン代が発生しないため駐輪場代のみの支給でも問題ありません。基本的には、1ヶ月の駐輪場代を給与に上乗せして支給します。

なお、自家用車や自転車の通勤手当には、国税庁によって1ヶ月あたりの非課税限度額が定められています。非課税限度額を上限として通勤手当を支給するのもひとつの手段です。非課税限度額については「通勤手当を支給した場合の税金処理」をご参照ください。

通勤手当の支給に関する注意点

通勤手当の支給に関していくつか注意点があります。事前に通勤手当の支給ルールを決めて就業規則に記載しないと、トラブルに発展することもあるため気をつけてください。

あらかじめ支給ルールを決めておく

通勤手当を支給する前に、あらかじめ支給ルールを決めておきましょう。トラブルを未然に防ぐためにも、以下のルールは事前に定めておくのがおすすめです。

- 通勤手当を支給する通勤手段

- 公共交通機関の経路の決定方法

- 通勤手当の計算方法

- 通勤手当の上限

- 通勤手当の支給方法

- 通勤手当を支給する対象者

- 途中入社した人や退職者の通勤手当の計算方法

- 通勤手当を実費で支給する場合の手続き方法

- 不正受給が発覚した際の対処

支給ルールを決めたら、就業規則にも忘れずに掲載してください。労働基準法によって、賃金に関しては就業規則に必ず記載しなければならない事項(絶対的必要記載事項)と規定されています。

不正な受給がないか定期的に確認する

通勤手当を不正受給している従業員がいないか、定期的に確認することも重要です。考えられる不正としては主に以下の3つが挙げられます。

- 会社に報告していない安くて遠回りの経路で通勤し、定期代を浮かせている

- 現在の住所より遠方の住所を報告し、実際の通勤手当より多く受給している

- 自家用車・自動車通勤をしているのに、電車の定期代の相当額を受給している

上記のような不正受給が発覚した場合は、差額分の返還を求めることが一般的です。もし何度も繰り返されるようであれば、懲戒処分を検討してください。

通勤手当の不正受給を防ぐための対策として、定期券を購入したときの領収書を提出してもらったり、ICカードの履歴を確認したりする方法があります。

ただ、電車の運転見合わせや家庭の事情などで、普段とは違う路線を使ったり違う駅から通勤したりすることもあり得るため、柔軟に対応しましょう。

自動車や自転車の利用者には保険加入を依頼する

自動車や自転車で通勤している人には、保険の加入を依頼してください。

自動車保険の加入は当たり前になっていますが、自転車保険は加入していない人が少なからずいます。自転車事故を起こすと、重傷を負わせてしまったり相手が亡くなってしまったりする可能性もあるため、自転車保険の加入は就業規則で義務付けると良いでしょう。

保険選びは従業員に任せても問題ありませんが、傷害補償や賠償補償などが付いた保険をいくつか提示すると従業員も選びやすくなります。また、普段から安全運転を意識し、道路交通法を遵守することも定期的に促しましょう。

通勤手当を支給するメリット・デメリット

通勤手当の支給には、いくつかメリットとデメリットがあります。メリット・デメリットを知ったうえで、通勤手当の導入を検討しましょう。

通勤手当を支給するメリット

通勤手当を支給する場合の主なメリットは以下の3つです。

- 従業員のモチベーションが向上する

- 採用活動でアピールできる

- 節税効果がある

一つ目は、従業員のモチベーションが向上することです。通勤にかかる費用を従業員が負担する場合、最終的な給与が減ってしまいます。反対に会社が負担すれば給与が減らないため、従業員の満足度も上がるでしょう。

二つ目は、採用活動で福利厚生としてアピールできることです。通勤手当を募集要項に記載すれば、通勤手当がないことが理由で候補から外されることがなくなります。より多くの求職者からの応募が期待できるでしょう。

三つ目は、節税効果があることです。通勤手当は経費として計上できるため、最終的な利益が減って税金の節税に繋がります。

また、従業員にとってもメリットがあり、通勤手当は課税対象ではありません。通勤手当という項目で給与に上乗せする方が、通勤手当分も含めて給与支払いをするよりも節税できます。

通勤手当を支給するデメリット

通勤手当を支給する場合の主なデメリットは以下の2つです。

- 支出が増える

- 管理業務の負担が増加する

一つ目は、支出が増えることです。従業員が多い企業ほど、通勤手当の額も大きくなります。資金繰りがうまくいかなくなったり、経営を圧迫したりする可能性もあるでしょう。

二つ目は、管理業務の負担が増加することです。一人ひとりの経路を把握したり、給与に反映したりしなければなりません。定期的に不正がないか確認する必要もあるため、通勤手当の業務だけでかなり時間を割くことになるでしょう。

通勤手当を支給した場合の勘定科目

通勤時にかかる費用を支給する通勤手当の勘定科目は「給与手当」です。一方、取引先への訪問や出張などで発生した交通費の勘定科目は「旅費交通費」であるため、間違えないようにしましょう。

給与は消費税の非課税仕入れに分類されますが、交通費は課税仕入れに分類されます。税金の計算がややこしくなるため、勘定科目はそれぞれ分けて仕訳するのが良いでしょう。税金処理については、下記で詳しく解説しています。

※参考:国税庁

通勤手当を支給した場合の税金処理

通勤手当を支給した場合の税金処理について解説します。非課税限度額と社会保険料で注意すべきことがあるため、最後まで確認してください。

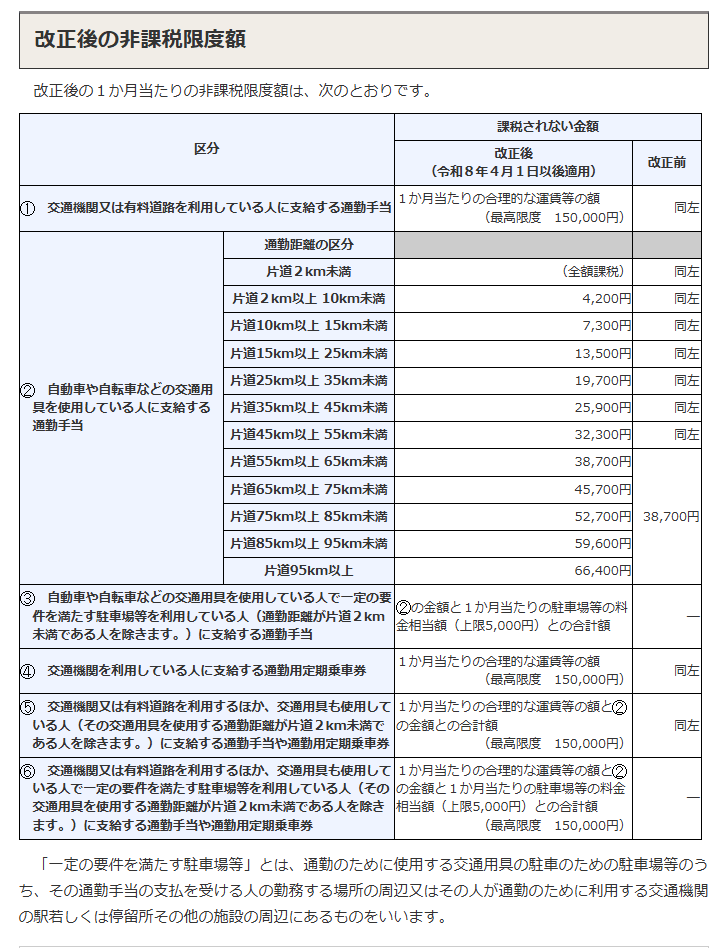

非課税限度額

通勤手当には非課税限度額が設けられています。

電車やバスなどの公共交通機関を利用している場合は、1ヶ月あたり15万円が上限です。上限を超えた額は所得税がかかります。正社員だけでなくパートやアルバイトも上限は15万円です。

車や自転車などを利用している場合は、距離に応じて非課税限度額が決まっています。

引用:通勤手当の非課税限度額の改正について|国税庁

なお、令和8年度の税制改正により、一定の要件を満たす駐車場等を利用してその料金を負担する場合は、駐車場料金相当額(上限5,000円)を非課税限度額に加算できる措置が設けられています(令和8年4月1日以後に支払われるべき通勤手当から適用)。

社会保険料

通勤手当は、非課税限度額までなら所得税がかかりませんが、社会保険料の計算には含む必要があるため注意してください。

社会保険料を算出するときは、給与に通勤手当を合計した金額で計算しなければなりません。社会保険料の対象となる報酬として生活に必要な手当があり、給与に加えて通勤手当も生活に必要な手当に該当します。

よって、基本給が同じ従業員同士でも、通勤手当と社会保険料が原因で手取りが異なるケースもあります。

一方、出張旅費などの交通費は、業務の経費にあたるものなので、社会保険料の計算には含まれません。

通勤手当の支給は基準を明確に。制度次第では魅力的な求人になることも

通勤手当は、従業員の給与や会社の節税に影響する費用です。法律で義務付けられてはいませんが、ほとんどの会社が支給しています。支給すれば、従業員のモチベーションが上がったり、募集要項でアピールできたりします。

一般的な通勤手当の支給基準を知り、自社に合った支給基準や支給額などを明確化することで、より良い給与制度を構築できるでしょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

早見表つき!年収から手取りを計算する方法

給与は、支給額から税金と各種保険料が控除され支払われます。正確な手取りの計算には健康保険料・介護保険料・厚生年金保険・雇用保険に加え、所得控除を考慮にいれた所得税の算出、住民税の計…

詳しくみる -

# 給与計算

高知県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

高知県で事業を運営する企業にとって、給与計算は避けて通れない重要な業務です。しかし、複雑な税務処理や社会保険の手続きは専門知識を要し、内部で対応するのは負担が大きいものです。 この…

詳しくみる -

# 給与計算

産休・育休での有給休暇の注意点、手当金への影響を解説

産休や育休を取得する際に、多くの人が気にするのは有給休暇の取り扱いや手当金への影響です。 特に、産休前に有給休暇を利用できるかどうか、有給休暇を取得した際に出産手当金へどのように影…

詳しくみる -

# 給与計算

賃金台帳の不正はバレる?罰則や不正の防止方法を解説【無料テンプレ付き】

賃金台帳の不正は、税務調査や労働基準監督署の確認で発覚する可能性が高く、発覚した場合は厳しい罰則が科されます。 不正を防ぐためには、正確な記録と適切な管理が不可欠です。 本記事では…

詳しくみる -

# 給与計算

懲戒処分の減給に上限ルールはある?計算方法や要件を解説

従業員の企業秩序違反に対する制裁である懲戒処分としての「減給」には、労働基準法で定められた厳格な上限ルールがあります。そのため、企業がペナルティとして自由に給料を減額できるわけでは…

詳しくみる -

# 給与計算

従業員の所得税はいつ払う?納期や納付方法、納付期限を過ぎた場合を解説

従業員の給与には所得税が課せられます。企業は、給与から徴収した所得税を納付期限までに納めなくてはなりません。 当記事では、所得税の納付期限や納付方法、特例などについて解説します。納…

詳しくみる