- 更新日 : 2025年12月24日

労働基準法第107条とは?労働者名簿の作成義務についてわかりやすく解説

労働基準法第107条は、事業主に対して労働者名簿の作成と適切な管理を義務付けており、違反した場合には罰則(30万円以下の罰金)が科される可能性があります。

労働者名簿は、従業員の基本情報を一元管理し、労務管理や行政監督に活用するための帳簿で、賃金台帳・出勤簿と並ぶ「法定三帳簿」の一つです。企業規模を問わず、従業員を1人でも雇用していれば労働者名簿の作成義務が生じるため、中小企業も注意が必要です。

本記事では、労働者名簿の概要や目的、作成が必要なケース、記載事項とフォーマット、保存・管理方法、さらに実務上の注意点について、最新の法改正情報や関連する判例も交えて詳しく解説します。

目次

労働基準法第107条とは

労働基準法第107条は、使用者(事業主)に対し、各事業場ごとに労働者名簿を備え、労働者ごとに氏名・生年月日など所定の事項を記載するよう義務付けた規定です。この労働者名簿は、賃金台帳・出勤簿と並ぶ「法定三帳簿」の一つであり、人事・労務に必要な基本情報を集約した重要な帳簿です。適切に作成・保管することで、従業員の状況把握や労務管理の基礎資料となるほか、行政からの指導や監督にも対応しやすくなります。

労働者名簿の対象者

労働者名簿の作成義務は、法人・個人事業主を問わず、労働者を使用する全ての使用者に適用されます。企業の規模や業種にかかわらず、従業員を1人でも雇っていれば労働基準法第107条に基づき労働者名簿を整備しなければなりません。これは正社員だけでなく、パートタイマーやアルバイト、契約社員など雇用形態を問わず全ての労働者が対象になります。

ただし、労働基準法第107条では日雇い労働者について労働者名簿の調製義務が免除されています。日々雇い入れられる短期雇用者に関しては名簿記載は必須ではないという特例措置です。

また、派遣労働者(派遣社員)については注意が必要です。実際に労働力を提供する派遣先企業ではなく、雇用主である派遣元企業が労働者名簿を作成する義務を負います。派遣先では派遣社員は自社の「労働者」ではないため、派遣先企業の労働者名簿に記載する必要はありません。

同様に、会社の役員など経営者は一般に労働基準法上の「労働者」ではないため名簿記載の対象外です。しかし、役員であっても従業員としての身分を併せ持つ(いわゆる兼務役員)場合には労働者名簿への記載が必要となります。

出向者についてはケースにより扱いが異なります。

在籍出向(出向元の籍を残したまま他社で勤務する場合)では、出向元・出向先双方で当該労働者を労働者名簿に記載する義務があります。一方、移籍出向(出向に伴い雇用契約が移転する場合)では、元の会社での記載義務はなく、受け入れ先の企業で新たに労働者名簿に記載する義務が生じます。

このように、労働基準法上「労働者」に該当する者は全て網羅する必要があり、原則として全ての従業員が労働者名簿の対象と考えられます。

なお、雇用契約によらない外部の協力者(業務委託やフリーランスなど、労働基準法上の労働者に当たらない人)は労働者名簿の記載対象ではありません。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

従業員情報の一元管理を実現する方法

従業員情報の収集や転記、複数システムの情報更新など「従業員情報の管理」が複雑になっていませんか?

この資料では、従業員情報の管理でよくあるお悩みとマネーフォワード クラウド人事管理を活用した業務改善方法を紹介します。

労務管理業務のミス・トラブル防止ガイド~身上変更編~

本資料では、身上変更手続きの流れや、よくあるミス・トラブル事例を防ぐためのポイントを紹介します。

ぜひダウンロードのうえ、業務にお役立てください。

社員情報管理シート(ワード)

-e1763456976307.jpg)

社員情報の管理にご利用いただける、ワード形式の管理シートです。ダウンロード後、直接入力や編集が可能です。

ぜひ、社内の社員情報管理や整理にお役立てください。

労働者名簿(ワード)

-e1763457332633.jpg)

労働者情報の管理にご利用いただける、ワード形式の労働者名簿です。

直接入力や編集が可能になっておりますので、名簿の作成や管理にご活用ください。

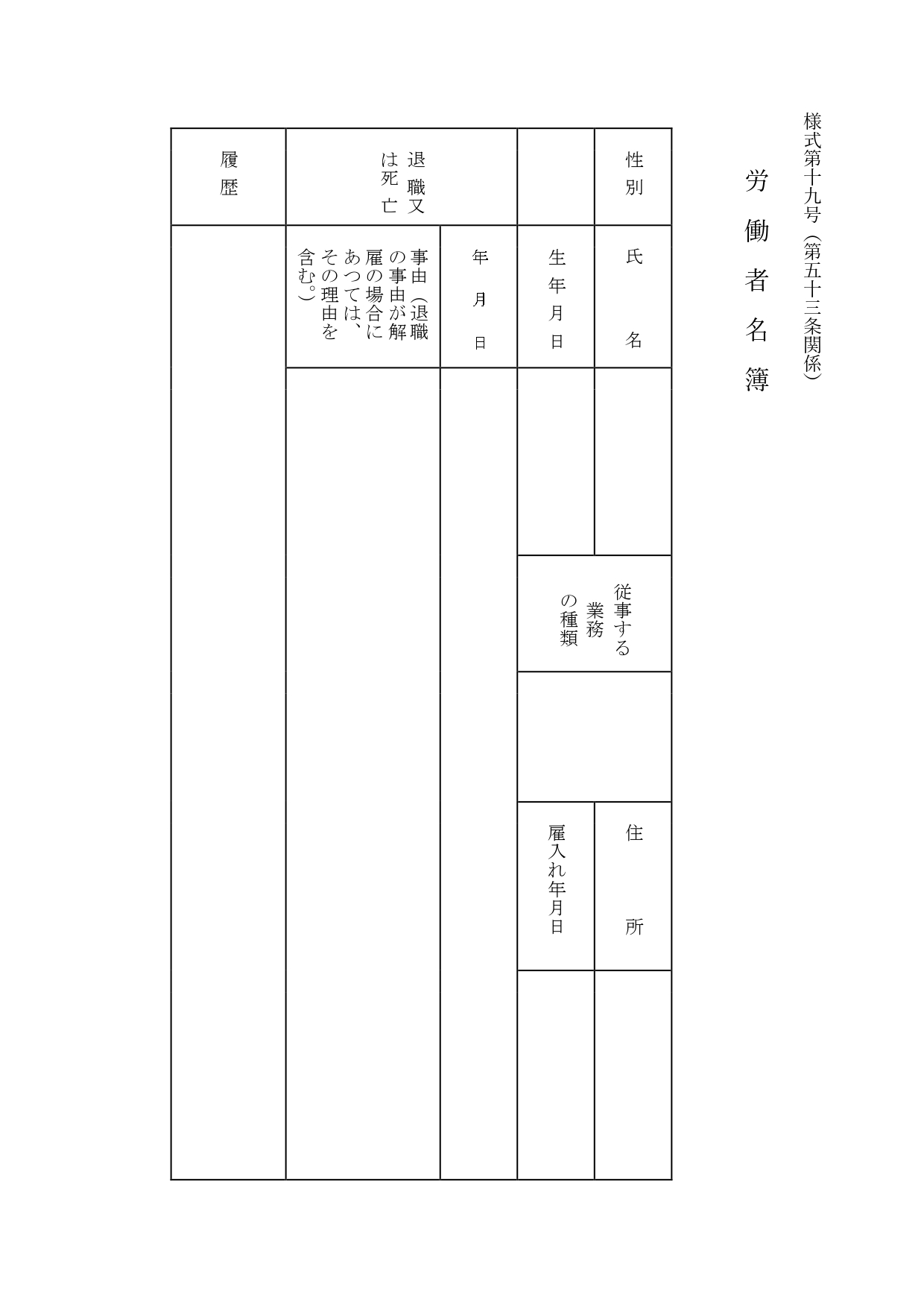

労働者名簿の記載事項とフォーマット

労働者名簿を作成する際には、法律で定められた必要記載事項を漏れなく記入する必要があります。労働基準法第107条および同法施行規則(労働基準法施行規則第53条)により、労働者名簿に記載すべき事項は以下の9項目と定められています。

- 氏名

- 生年月日

- 履歴

社内での異動・昇進などの履歴

必要に応じ最終学歴や社外職歴も記載 - 性別

- 住所

- 従事する業務の種類

従業員が従事する職務の種類や役職

※常時使用する労働者数が30人未満の事業場では記入不要 - 雇い入れ年月日

従業員を雇い入れた日付 - 退職年月日および退職事由

※退職の事由が解雇の場合はその理由も記入 - 死亡年月日および死亡原因

※従業員が在職中に死亡した場合のみ記入

上記の項目は法定の必須事項であり、漏れなく正確に記載しなければなりません。なお、事業場で常時使用する労働者が30人未満の場合は、上記6「従事する業務の種類」の項目は省略可能です。

また、退職事由が解雇の場合はその理由まで明記し、従業員が死亡した場合には死亡の年月日と原因を記載する必要があります。

労働者名簿の様式(フォーマット)

労働者名簿の様式(フォーマット)については、法律上特に決まった書式はありません。縦書き・横書きなど形式は自由ですが、先述の必要事項がすべて含まれていることが条件です。厚生労働省のウェブサイトでは労働者名簿のひな形(様式第19号)が公開されており、それを利用してもよいでしょう。自社で独自に作成する場合も、必須項目を漏らさないよう十分に注意してください。

主要様式ダウンロードコーナー(労働基準法等関係主要様式)|厚生労働省

労働者名簿の保存期間

労働者名簿の保存期間(保存義務)は、労働基準法第109条により原則3年間と定められています。保存期間の起算日は名簿から対象労働者が除かれる時点、具体的にはその労働者が退職・解雇された日、または死亡した日から起算して3年です。

したがって、退職者については退職日等を基準に3年間、在職者については在籍中はもちろん名簿を保持し続ける必要があります。

ただし、2020年の法改正により帳簿類の保存期間は5年に延長されることが決まっており、当分の間は経過措置として3年が適用されていますが、将来的には5年間の保存が求められる見込みです。

企業としては法改正の動向を踏まえ、余裕をもって5年間の保存体制を整えておくと安心でしょう。実務上も、労働者名簿だけでなく賃金台帳や出勤簿など他の帳簿についても5年保存を念頭に置いた運用を心がけることが望まれます。

労働者名簿の保管場所

労働者名簿の保管場所については、各事業場ごとに備え付けることが原則です。つまり、本社だけでなく支店や工場など事業場ごとに、その事業場の労働者を網羅した名簿を作成・保管しなければなりません。事業場が複数ある会社では、各拠点単位で労働者名簿を管理する必要があります。

もっとも、実務上は本社でデータを一括管理しつつも、事業所別に区分された名簿を作成し各事業所で閲覧・印刷できるようにしておけば問題ないでしょう。要は、労働基準監督官から提示を求められたときに、各事業場の労働者に関する名簿を直ちに提出できる状態にしておくことが重要です。紙の帳簿で保管する場合は各事業所にファイルを備え付け、電子データで一括管理している場合でも各拠点からアクセス・出力できる仕組みを整えておきましょう。

労働者名簿と法定三帳簿の関係

労働者名簿は、賃金台帳、出勤簿とともに労働基準法で整備が義務付けられている「法定三帳簿」の一つです。賃金台帳は労働者ごとの賃金・手当・控除など給与支払いの記録を残す帳簿、出勤簿(またはタイムカード)は労働者の労働日数や労働時間の実績を記録する帳簿です。労働者名簿と併せてこれら三帳簿を整備することで、従業員の雇用状況、賃金の支払い状況、労働時間の実態を網羅的に把握できるようになります。

この法定三帳簿は、労働基準監督署の臨検(立ち入り調査)時に必ずと言って良いほど提出を求められる重要書類です。企業側は三帳簿すべてについて作成・保管義務を果たし、いずれも最新の情報に更新された状態で備えておく必要があります。なお、賃金台帳や出勤簿の保存期間も労働者名簿と同様に法改正により3年から5年に延長されることが決まっており(当面は3年の経過措置)、これらについても同じ期間しっかりと保管するようにしましょう。

労働者名簿の電子化

労働者名簿は原則として紙の帳簿(書面)で備えることになっていますが、一定の要件を満たせば電子データでの作成・保存も認められています。

次の2つの条件 を両方満たす場合には、電子データで管理していても労働基準法上適切に名簿を備えているものと扱われます。

- 事業場ごとに名簿を画面表示・印刷できる設備を備えていること

各事業所にパソコンとプリンターを設置し、必要に応じて労働者名簿をすぐ画面で確認したり紙に印刷できる状態にしておくことが求められます。 - 労基署の臨検などで提出を求められた際に、直ちに名簿の必要事項を印字・提出できる体制であること

労働基準監督官から名簿の提示を求められた場合に、その場で遅滞なく出力・提出できるシステムになっていれば問題ありません。また、誤って消去されないことや長期にわたって保存できることも必要です。

上記の条件を満たせば、紙で印刷した帳簿をファイル保管しておかなくても、電子上の労働者名簿で法律の要件を満たせます(厚生労働省の行政解釈・通達により明確化されています)。

ただし電子データで管理する場合でも、定期的なバックアップを取るなどデータ消失への備えを行い、必要に応じて紙に出力できるようにしておくのが望ましいでしょう。

労働者名簿の記載漏れを防ぐポイント

労働者名簿を整備する上で大切なのは、必要事項の記入漏れや更新漏れを防ぐことです。新入社員の入社時には、氏名・生年月日・住所など名簿に記載すべき情報を網羅した書類(入社時に提出させる書類)を本人に記入してもらい、それを基に労務担当者が労働者名簿を作成すると確実です。

在職中も、住所変更や部署異動、姓の変更(婚姻等)など記載事項に変更があった場合には、遅滞なく名簿の情報を更新する運用を徹底しましょう。労働基準法第107条第2項により、「記載内容に変更があった場合は遅滞なく訂正しなければならない」と規定されているためです。

社員からの申告を待つだけでなく、人事部門で定期的に「住所や氏名に変更はないか」確認する仕組みを設けることも有効でしょう。

紙の名簿を手作業で管理していると、どうしても変更の反映漏れが起こりがちです。可能であれば人事情報を扱う管理システム等を活用し、従業員情報を入力すれば名簿も自動で更新されるような仕組みを取り入れると効率的です。

実際、紙管理よりもデータ管理の方がリアルタイムに更新できるため、昨今では名簿の電子化を進めている企業も増えています。

運用上どうしても紙で管理する場合でも、更新チェックリストを用意するなどして記載漏れ・更新漏れを防止する工夫をしましょう。

労働者名簿の提出を求められた場合の対応

労働者名簿は、労働基準監督署の調査(臨検)において提出を求められる代表的な書類です。監督官は現在在籍している従業員の名簿だけでなく、過去に退職した従業員の分も含めて法定の保存期間内の名簿を確認します。

そのため、退職者の労働者名簿も保存期間が満了するまで廃棄せず、現存従業員の名簿と明確に区別して保管しておくと管理しやすくなります。

例えば、退職者の名簿を年度ごとにファイル分けして保管する、または電子データ上で現社員と退職者で区分管理する、といった方法が考えられます。こうすることで、いざ調査となった際にも必要な名簿を迅速に提出しやすくなります。

電子データで名簿を管理している場合は、要求に応じて速やかに印刷・提出できるよう準備しておくことが重要です。労働基準監督官から名簿の提出を求められた際に、「システム担当者が不在で出力できない」などとならないよう、担当者や代替手順を決めておきましょう。

また、日頃から名簿の体裁(例えば氏名を五十音順や社員番号順に並べる等)を整理しておき、誰が見ても情報を確認しやすい状態にしておくことも大切です。名簿が最新の情報に更新され、整然と管理されていれば、監督署からの調査要請にも落ち着いて対応できるでしょう。

労働者名簿の整備不備による罰則

労働者名簿の整備不備は、労働基準法第120条により刑事罰の対象となり得ます。実際に労働基準監督署の調査で名簿未整備を指摘され、是正勧告を受けるケースもあります。特に解雇の事由などデリケートな情報は、名簿への記載内容と実際の運用(例えば従業員への解雇理由の通知内容など)に矛盾が生じないよう留意しましょう。

名簿に記載された退職事由と、後日その従業員との間で争われる解雇理由が食い違っていた場合、企業側の整合性が問われる可能性もあります。

労働者名簿に正確な情報を残しておくことは、万一労務トラブルが発生した際に会社の主張を裏付ける資料ともなり得ます。例えば、雇用期間や退職日の記録は雇用トラブルでの事実関係確認に役立ちますし、解雇の理由を明確に記載しておけば不当解雇かどうかの判断材料の一つになります。

労働者名簿を作成して労働基準法第107条を遵守しましょう

労働者名簿の作成・管理は企業の労務管理における基本事項です。労働基準法第107条に従い、全ての従業員について氏名や生年月日など必要事項を記載した名簿を作成し、退職後も所定期間(当面は3年間、将来的に5年間)保存することが求められます。

日頃から情報の更新漏れがないよう注意し、労基署の調査にも迅速に対応できるよう準備しておくことが重要です。法定三帳簿の一つである労働者名簿を適切に整備・保管することは、労務コンプライアンスの基本であり、企業のリスク回避につながります。

なお、近年は帳簿の保存期間が5年に延長される動きや、帳簿の電子化の流れも進んでいるため、最新の法令動向を踏まえた運用を心がけましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 給与計算

懲戒処分の減給に上限ルールはある?計算方法や要件を解説

従業員の企業秩序違反に対する制裁である懲戒処分としての「減給」には、労働基準法で定められた厳格な上限ルールがあります。そのため、企業がペナルティとして自由に給料を減額できるわけでは…

詳しくみる - # 給与計算

エクセルで15分単位の給与計算をするには?関数や無料テンプレートを紹介

表計算ソフトのエクセルは、給与計算にも活用できます。関数の使用により、15分単位の勤怠管理や日をまたぐ勤務時間なども迅速な計算が可能です。しかしエクセルでの給与計算には注意点もあり…

詳しくみる - # 給与計算

住宅手当とは?支給の条件や課税はあるかなど解説!【無料テンプレートつき】

住宅手当とは、持ち家のため住宅ローンを払っている従業員や、賃貸のため家賃を払っている従業員に対して、住宅費用を補助する目的で支給される手当です。福利厚生のひとつとして支給している企…

詳しくみる - # 給与計算

藤沢市の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

藤沢市は湘南エリアの中心として、多くの企業やスタートアップが集まる活気ある地域です。こうした環境下で企業運営を行う際、給与計算は正確かつ効率的に行うことが求められますが、専門知識や…

詳しくみる - # 給与計算

固定残業代制度とは?仕組みからメリット・デメリット、注意点まで徹底解説

「固定残業代」や「みなし残業」という言葉を、給与明細や求人票で目にしたことがある方は多いでしょう。しかし、その仕組みを正しく理解しているでしょうか。本記事では、固定残業代制度につい…

詳しくみる - # 給与計算

給与制度(賃金制度)とは?種類や設計手順、見直し方法を完全ガイド

社員の頑張りに応えたいが、どんな給与制度が適切かわからない。そんな悩みを抱える経営者や人事担当者は少なくありません。給与制度は、従業員の働き方と企業の方向性をつなぐ「報酬のルール」…

詳しくみる