- 更新日 : 2026年3月31日

源泉徴収義務者になる基準とは?

源泉徴収とは、給与等を支払う側が、受け取る側の所得税額を計算し、あらかじめ給与等から差し引いて(天引きして)国に前払いすることをいいます。

では、源泉徴収の義務は誰に発生するのでしょうか。

源泉徴収は誰の義務?

給与等を受け取る者が、対象となる年度の1月1日から12月31日までの収入に対する税金を自分で計算し、翌年3月15日までに確定申告して納税することを申告納税制度といいます。これは国民の義務です。しかし、給与等を受け取る各人が税金を期限内に漏れがなく申告・完納するのは容易ではなく、また一度に大金を支払わせるのは納税者にとって負担になるということで、支払い時に給与や報酬からあらかじめ納税額を差し引くという源泉徴収制度が生まれました。

一般的に、給与の場合、源泉徴収を行うのは雇い主側の会社の義務です。そして、年度末には会社側の年末調整によって給与を受け取った側の所得税額が確定します。この源泉徴収制度により、企業や個人事業主は源泉徴収義務者になります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

算定基礎届の手続き完全ガイド

算定基礎届(定時決定)の手続きは、社会保険に加入する全従業員が対象になるため作業量が多く、個別の計算や確認事項の多い業務です。

手続きの概要や間違えやすいポイントに加え、21の具体例を用いて記入方法を解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

健康保険・厚生年金保険 実務ハンドブック

健康保険・厚生年金保険の基本ルールをはじめ、手続きの仕方やよくあるミスへの対処方法について解説した実用的なガイドです。

年間業務スケジュール一覧も掲載しているので、ぜひご活用ください。

社会保険の手続きでよくあるミス 対処方法と防止策10選

社会保険の手続きは、ひとたびミスが生じると適切な対処方法がわからず対応に苦慮するケースが多いものです。

本資料では社会保険手続きでよくあるミスをシーン別に取り上げ、対処方法をステップにわけて解説しています。

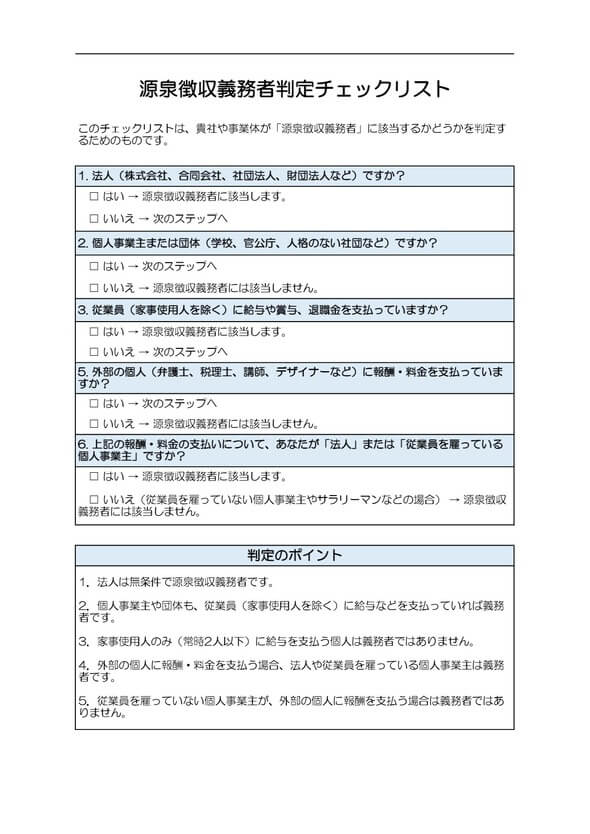

会社のほかに源泉徴収を行う義務があるのは?

給与や報酬、料金を支払う際に、源泉徴収して、国に源泉徴収税を納付する義務がある者を「源泉徴収義務者」といいます。通常、従業員のいる法人や個人事業主は、給与や報酬を支払うたびに源泉徴収を行う義務があります。また、会社や個人事業主に限らず、学校や官公庁、協同組合、社団・財団法人なども「源泉徴収義務者」になります。

※従業員がおらず、常時2人以下の家事使用人だけを雇っている場合は、その給料や退職金から所得税を源泉徴収する必要はありません。

源泉徴収義務者になるための届け出は?

会社を設立して従業員を雇った場合、源泉徴収義務者として扱われ、設立から1カ月以内に税務署に「給与支払事務所等の開設届出書」を提出することになっています。ただ、個人が事業を始めるために事務所を開設した場合は、「給与支払事務所等の開設届出書」を提出する必要はなく、「個人事業の開業届出書」を所轄の税務署に持参、または送付により提出します。

源泉徴収はどの所得から支払われる?

実は、源泉徴収をしなければならないのは従業員の給料だけではありません。外部の人に支払った報酬についても、一定のものは源泉徴収の対象となります。

例えば、外注先の個人に支払った原稿料・講演料や、税理士や弁護士などの専門家に支払った報酬・料金にも源泉徴収を行う義務があります。源泉徴収を行わなかった場合は、支払い側にペナルティが課されるので、注意が必要です。

ただし例外として、1人も従業員を雇っていない個人事業主やサラリーマンなど、自分が源泉徴収する必要のない人が、弁護士や税理士に報酬・料金を払った場合は、源泉徴収する必要はありません。

源泉徴収義務者としての責任を忘れずに

毎月の支払い金額から徴収された税金は、対象となる給与等が発生した月の翌月10日までに源泉徴収義務者によって税務署に支払われます(従業員が常時10人未満の会社や個人事業主については、申請により特例で年2回の納付が認められています)。

そして、年末調整によって税額を決定し、確定申告されます。源泉徴収義務者にとって、源泉徴収制度は、給与等を受け取る者がいる場合には、必ず守らなければならない制度です。

源泉徴収義務者が源泉徴収を行わないとペナルティが課されることもありますので、源泉徴収のしくみをしっかり理解し、対象者となる人は事前に準備しておいてください。

参考:国税庁|源泉徴収義務者とは

国税庁|源泉徴収が必要な報酬・料金等の範囲

源泉徴収についてもっと詳しく知りたい方は以下の記事も参考にしてみてください。

よくある質問

源泉徴収は誰が行いますか?

雇い主側です。詳しくはこちらをご覧ください。

源泉徴収が漏れていた場合のペナルティは、会社と従業員どちらにありますか。

給料を支払う会社側にあります。詳しくはこちらをご覧ください。

源泉徴収の対象者は従業員だけですか?

従業員以外にも、外部の個人に支払う一定の報酬が源泉徴収の対象となります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

賃金台帳とは?無料フォーマット・テンプレートをもとに書き方を解説

賃金台帳とは、企業に作成と保存が法律で義務付けられている法定帳簿の一つです。従業員への給与支払い状況を正確に記載する必要があり、労働日数や給与情報などを記録します。しかし、「給与明…

詳しくみる -

# 給与計算

退職月の給与計算ルールを分かりやすく解説!

退職月の給与計算は、通常の給与計算とは異なる点が多く、特に日割り計算や社会保険料・税金の控除が複雑になります。 退職月の給与計算は、代表的な要素としては以下で構成されます。 基本給…

詳しくみる -

# 給与計算

懲戒処分の減給に上限ルールはある?計算方法や要件を解説

従業員の企業秩序違反に対する制裁である懲戒処分としての「減給」には、労働基準法で定められた厳格な上限ルールがあります。そのため、企業がペナルティとして自由に給料を減額できるわけでは…

詳しくみる -

# 給与計算

源泉徴収税額表の見方を解説!会社員と個人事業主の場合別

会社員の給与から毎月一定の所得税額が天引きされる源泉徴収制度。この源泉徴収額はどのように決められているのでしょうか? 今回は、源泉徴収制度の基本と徴収額を算出する際に必要な源泉徴収…

詳しくみる -

# 給与計算

障害者雇用の給料は低い?平均給料や減額の特例について解説!

障害者雇用の労働者の給料は、一般雇用の労働者と比べ低いと言われています。 本記事では、障害者雇用の労働者の給料の現状、給料の水準が低い理由、給料の決め方などについて解説します。障害…

詳しくみる -

# 給与計算

共同親権とは?2026年4月施行の民法改正で何が変わる?

共同親権:2026年4月施行の改正ポイント 共同親権とは、離婚後も父母双方が子の親権を持つ制度で、2026年4月1日から選択可能になります。 施行日:2026年4月1日。既存の離婚…

詳しくみる