- 更新日 : 2026年3月31日

賃金台帳がない場合はどうする?必要なケースや未作成のリスクをテンプレート付きで解説

賃金台帳がない場合、事業場は早急に作成し保管しなければなりません。

賃金台帳は、労働基準法に基づき、事業場が作成・保存することが義務付けられている帳簿です。

従業員の氏名・性別・賃金計算期間・労働日数などの記載が必要で、雇用している従業員全員分を作成します。違反した場合は、30万円以下の罰金が科される場合があるため注意が必要です。

目次

賃金台帳とは

賃金台帳は、従業員に対して支払う賃金や、実施の労働時間を記載した帳簿で、事業場ごとの作成・保管が義務付けられています。

事業主が労働者を雇用するたびに作成・保管が必要で、労働基準法に基づいています。

賃金台帳は労務管理の「法定三帳簿」のひとつであり、臨検監督が行われる際に、情報開示を求められることがあるでしょう。

法定三帳簿のひとつ

賃金台帳は、労働者名簿・出勤簿とあわせて、労務管理の「法定三帳簿」のひとつです。

労働基準法により、従業員を雇用した場合は事業場ごとの作成・保管が義務付けられており、それぞれ下記のような役割があります。

- 賃金台帳:労働者に対する賃金の支払いに関する詳細を記録する帳簿

- 労働者名簿:氏名や生年月日など、労働者の個人情報を記載した帳簿

- 出勤簿:出勤日や休憩時間など、労働者の出勤状況を記録するための帳簿

とくに賃金台帳は、事業場が労働者の労働時間に応じた賃金が不足なく支払われているか、透明性を確保するために必要な書類です。

全従業員が対象(派遣社員を除く)

賃金台帳の作成は、労働基準法に基づき、事業場で雇用されるすべての従業員に対して作成・保管が義務付けられています。

正社員・契約社員・アルバイト・パートタイマー・日雇い労働者など、雇用形態に関係なくすべての従業員が対象です。

ただし、派遣社員については、派遣元の事業場が賃金台帳を作成する義務を負います。派遣先企業は作成・保管の必要はありません。派遣元の管理下において、労働時間や賃金が賃金台帳に記載されます。

賃金台帳の作成は原則として全従業員が対象ですが、派遣社員については派遣元が作成・保管する点に注意が必要です。

支店・営業所ごとに作成する

賃金台帳は、各事業場ごとでの作成・保管が必要です。

具体的には、労働基準法第108条において、下記のように明記されています。

使用者は、各事業場ごとに賃金台帳を調製し、賃金計算の基礎となる事項及び賃金の額その他厚生労働省令で定める事項を賃金支払の都度遅滞なく記入しなければならない。

引用:e-gov法令検索 労働基準法(昭和二十二年法律第四十九号)

支店や営業所が異なる場合でも、それぞれの事業場で賃金台帳を作成し、保存する必要があります。

賃金台帳には、従業員の氏名・性別・賃金計算期間・労働日数などの法的項目を記載します。

賃金台帳の情報は、労働基準監督署による臨検監督や、雇用保険の手続きなどで必要となるため、適切な管理が必要です。

また、賃金台帳は原則として最後に記載した賃金の支払日から5年間(当分の間3年間)保存しなければならず、期間中に必要な情報を迅速に提供できる体制を整えておくことも必要です。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

意図せぬ法令違反を防ぐための、法定三帳簿管理のガイドブック

労務管理の中でも、労働関係法令の遵守は労務管理の中核を成すといえます。

本資料では、労働者名簿、賃金台帳、出勤簿の適正管理を通じて、意図せぬ法令違反を防ぐために実践的なアドバイスを提供します。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

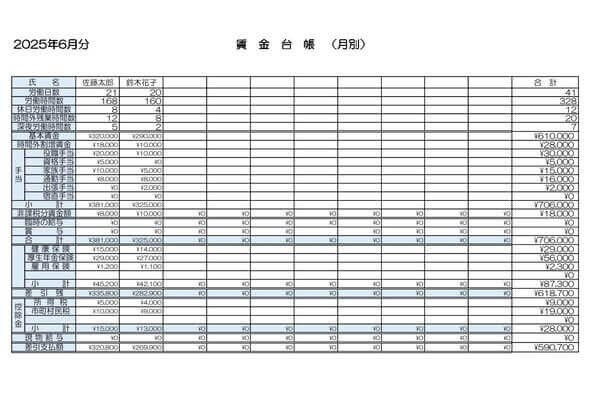

賃金台帳(エクセルの自動計算)無料テンプレート

無料テンプレート.jpg)

自動計算機能を搭載した、エクセル形式の賃金台帳テンプレートです。

手間を省き、効率よく計算するためのツールとして活用いただけます。

賃金台帳 記入例

賃金台帳を作成する際の参考となる、具体的な記入例を記載した資料です。

各項目への記載方法や書き方の要領を、見本を通してご確認いただけます。事務処理の確認用としてもご活用ください。

賃金台帳の提出が必要になるケース

賃金台帳は、事業場ごとに作成・保管が義務付けられているものの、実際に必要とされる頻度はあまり多くはありません。

しかし、いつ賃金台帳の情報開示や提出が求められてもいいように、適切に作成・保管して都度、情報更新を行う必要があるでしょう。

実際に、賃金台帳の情報開示が求められる場面や必要となる場面について解説します。

労働基準監督署による臨検監督

労働基準監督署により、臨検監督が行われる際に、賃金台帳の提示が求められます。

臨検監督とは、労働基準監督署が事業場を訪問して、労働基準法などの労働関係法令が遵守されているかを調査することです。

臨検監督では、労働基準監督官が賃金台帳を確認し、事業場が適正な賃金を支払っているか、過剰な残業や休日出勤がないかなどをチェックします。

もし不備や違反が見つかった場合、是正勧告や指導が行われる可能性があります。

さらに、賃金台帳がない場合や不備がある場合には、労働基準法違反として30万円以下の罰金が科せられることもあるでしょう。

労働基準監督署から是正勧告を受けた場合の対応

労働基準監督署から是正勧告を受けた場合、賃金台帳の提示を求められることがあります。

是正勧告とは、労働基準監督署が事業場を訪問して臨検監督を行い、法令違反を発見した際に、改善を求める指導のことです。

是正勧告に対する対応で、賃金台帳の写しが必要な場合があるでしょう。とくに、賃金台帳に対する不備が指摘された場合には、修正後の賃金台帳を提出しなければなりません。

是正勧告を受けた場合、事業場は速やかに賃金台帳を修正し、写しを是正報告書とともに提出します。事業場として法令遵守の姿勢を示すことで、さらなる罰則や事業場としての信頼喪失を防ぎます。

雇用保険や助成金の申請手続き

事業場が、雇用保険や助成金の申請手続きをする際に、賃金台帳が必要です。

まず、雇用保険の申請手続きにおいては、労働者が雇用されていることを証明するために賃金台帳の提示が求められます。

具体的には、提出期限を大幅に経過、もしくは6カ月以上遡って雇用保険に加入する際に、雇用保険被保険者資格取得届に添付することが求められます。また、労働者が退職し、離職票を発行する際にも賃金台帳の添付が必要です。

さらに、事業の助成金の申請手続きにおいても賃金台帳の添付が不可欠です。

たとえば、雇用調整助成金やキャリアアップ助成金の申請時には、賃金台帳の内容が審査されるため、正確な記載が求められます。

賃金台帳には、労働日数や労働時間数、基本給や手当などの詳細が記載されているため、助成金支給の判断材料になるのです。

賃金台帳の無料テンプレート

マネーフォワード クラウドでは、賃金台帳の無料テンプレートをご用意しております。

無料でダウンロードできますので、ぜひお気軽にご利用ください。

賃金台帳がない場合はどうする?

賃金台帳がない場合は、事業場として速やかに従業員分の作成が必要です。

賃金台帳は、労働基準法に基づき事業場が作成・保存義務があり、従業員の給与支払い状況を記録するための帳簿です。賃金台帳に似たものとして共通項目が多い給与明細がありますが、給与明細で代用することは、原則認められていません。

しかし、特定の条件下では一時的に代用できる可能性があります。

賃金台帳に記載すべき、労働基準法施行規則第54条で定められた、以下の10項目をすべてが記載されていることが条件です。

- 従業員の氏名

- 従業員の性別

- 賃金計算期間

- 労働日数

- 労働時間

- 時間外労働の時間数

- 休日出勤の時間数

- 深夜労働の時間数

- 基本給や手当、その他賃金の種類ごとの金額

- 賃金控除の内容と金額

通常は、給与明細に上記すべての項目が網羅されていることは多くないでしょう。そのため、給与明細を賃金台帳として使用することが難しいケースが大半です。

ただし、給与明細に法的要件である上記すべての項目が記載されている場合には、一時的に代用が認められることもあります。

賃金台帳を作成しないと罰則の対象になる?

賃金台帳を作成しない場合、事業場は労働基準法に基づく罰則の対象となる可能性があります。

具体的には、賃金台帳を作成・保存しない場合や、不備がある場合には、労働基準法第120条に基づき30万円以下の罰金が科せられる場合があります。

はじめに是正勧告が行われ、その後も改善が見られない場合には罰則が適用されます。

労働基準法第108条および第109条により、すべての事業場は賃金台帳を作成し、保存することが義務付けられています。

賃金台帳における義務は、正社員だけでなく、契約社員・アルバイト・パートタイマー・日雇い労働者など、雇用形態に関係なくすべての従業員に適用されます。

そのため、アルバイトを雇用しているにもかかわらず賃金台帳を作成していない、または正社員のみしか作成して用意していない場合は、是正勧告を受ける可能性があるでしょう。

是正勧告を受けたにもかかわらず、速やかに作成していない場合は、30万円以下の罰金を科せられることがあります。

個人事業主も賃金台帳の作成義務はある?

個人事業主であっても、従業員を雇用している場合には賃金台帳の作成・保管義務があります。

労働基準法第108条および施行規則第54条に基づき、法人と同様に個人事業主にも適用されます。個人事業主であっても、賃金台帳に記載すべき項目は法人の場合と同様です。

賃金台帳の保存期間は、最後に記載した賃金を支給した日から5年間(当分の間は3年間)と定められています。このため、個人事業主であっても、賃金台帳を適切に管理し、必要な期間保存する義務があります。

賃金台帳を作成しない場合や不備がある場合には、労働基準法第120条に基づき、法人や事業場と同様に罰則が科せられる可能性もあるでしょう。罰則としては30万円以下の罰金があり、法令違反として扱われます。

このように個人事業主であっても、従業員を雇用した時点で賃金台帳を作成・保管する義務が生じます。

賃金台帳がない場合は速やかに作成・保管を

賃金台帳がない場合、従業員をひとりでも雇用している場合は、事業場として速やかに賃金台帳を作成・保管する必要があります。

労働基準法に基づいているため、義務であり、違反すると罰則の対象となります。

給与明細と共通している項目が多いですが、基本的に給与明細を賃金台帳として代用はできません。

労働基準法施行規則で定められている10の項目を記載しなければ賃金台帳として認められないため、別途、作成が必要でしょう。

賃金台帳は、臨検監督を受けた場合や雇用保険の申請手続きの際に必要なので、いつでも利用できるよう従業員全員分、作成・保管をしておきましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

特定退職金共済制度とは?中退共との違いやメリット・デメリットを徹底解説【退職金規定テンプレ付】

特定退職金共済制度(特退共)は、国の認可を受けた商工会議所などが運営する、信頼性の高い退職金制度です。事業主が毎月掛金を支払うことで、従業員の退職金を計画的に準備できます。 本記事…

詳しくみる -

# 給与計算

【各種ひな形付】育休中の給与は?賞与(ボーナス)やもらえるお金を解説

育休・産休期間中はほとんどの場合、給与が支払われません。この記事では、収入減を補うために支給される「育児休業給付金」について、給与の何割程度が支給されるのか、支給期間はいつまでかと…

詳しくみる -

# 給与計算

滋賀県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

滋賀県で事業を展開する企業にとって、給与計算は欠かせない重要な業務ですが、その正確性と効率性を維持することは容易ではありません。専門知識の必要性や時間の制約から、多くの企業が給与計…

詳しくみる -

# 給与計算

給与計算の代行には資格が必要?依頼できる業務内容や費用相場を解説

給与計算の代行に資格は必要? 給与計算は資格がなくても代行可能ですが、業務範囲により有資格者の関与が必要です。 給与計算自体は資格不要 税務は税理士、労務手続きは社労士 複雑なケー…

詳しくみる -

# 給与計算

岩手県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

岩手県は広大な自然と豊富な資源を活かした農業や漁業が基盤となっており、近年では再生可能エネルギーや観光業も急速に発展しています。製造業やIT企業も増加しており、多様なビジネスが展開…

詳しくみる -

# 給与計算

中小企業が利用できる退職金制度は?導入率や金額の相場もあわせて解説【テンプレート付き】

中小企業にとって退職金制度は、人材の確保・定着に関わる重要な制度です。企業規模や業態によって最適な制度は異なりますが、中退共や特退共、企業型DCなど多くの選択肢があります。 本記事…

詳しくみる