- 更新日 : 2026年3月31日

【チェック付】2026年(令和8年)給与計算のやり方とは?変更点やポイントを解説

給与計算の流れは、【①総支給額を計算→②控除額を計算→③差引総支給額を計算】という3段階で進めます。

2026年(令和8年)1月より、税制改正に伴い、控除する税額の算出に使う表や、扶養親族の数え方に改正が入っています。

本記事では、令和8年1月からの従業員やパートの給与計算のやり方について、わかりやすくお伝えします。

目次

2026年(令和8年)給与計算の変更点

令和7年度の税制改正により、令和8年1月支給分の給与から「源泉徴収税額表」と「扶養親族等の数の算定方法」が変更されています。これまでの税額や計算方法をそのまま使うとミスにつながるため、以下を必ず確認してください。

1. 「令和8年分 源泉徴収税額表」の変更

令和8年1月以降の給与計算には、必ず新しい「令和8年分」の税額表を使用します。

基礎控除の見直し等が行われた影響で、同じ給与額でも源泉徴収すべき税額が変わっている可能性があります。令和7年分以前の古い表は使用しないでください。新しい税額表には、復興特別所得税相当額が含まれています。

2. 扶養親族等の「算定方法」の変更

源泉徴収税額表の「甲欄(扶養親族等の数に応じた税額)」を参照する際、「扶養親族等の数」に含められる家族の要件(所得金額)が変更されています。

従業員から提出される「給与所得者の扶養控除等申告書」を確認する際は、新しい金額基準に当てはまるかチェックが必要です。

- 源泉控除対象配偶者(数に含める配偶者)

本人要件: 従業員本人の令和8年中の所得見積額が900万円以下であること。

配偶者要件: 配偶者の令和8年中の所得見積額が95万円以下であること。

※給与収入150万円以下から160万円以下に金額が引き上げられています - 源泉控除対象親族(数に含める親族)

基本要件: 親族の令和8年中の所得見積額が58万円以下であること。

※従来の「48万円以下」等の基準から引き上げられています。

特定親族の特例: 19歳以上23歳未満(平成16.1.2〜平成20.1.1生まれ)の親族で、所得見積額が58万円超123万円以下の人(のうち一定の要件を満たす人)も対象に含まれる場合があります。

3. 納付書の様式変更(2026年9月〜)

令和8年9月下旬以降、税務署窓口で配布される納付書(所得税徴収高計算書)が「A4単票式」に変更される予定です。

これまでの「複写式(3枚綴り)」は廃止されますが、手元にある現行の複写式納付書は、令和10年9月頃まで使用できる予定です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

給与計算の基本的な流れとは?

給与計算とは、従業員に実際に支払う給与額を計算する一連の流れのことを指します。多くの会社では、月に1回行うことになる作業です。

- 総支給額の集計(基本給+残業代+諸手当)

- 控除額の計算(社会保険料+税金)

- 差引総支給額の確定(支給 - 控除)

各種控除としては、次のようなものがあります。

給与計算ソフトを導入している場合は、税金などの計算は自動で行ってくれます。その場合、給与担当者は、その金額が合っているのかを確認するために、正しい知識を理解しておくことが重要です。

計算し終わったら、振込の手続きも業務の1つです。ネットバンキングで金額の入力をしたり、銀行へ振込依頼のデータを送信したりします。

特に気を付けたいことは、支給金額のミスや、支給の遅れです。従業員に迷惑がかかってしまうため、期限を守る必要があります。給与計算だけでなく、税金の納付も行うため、税金の計算を間違わないように気を付けましょう。

給与計算の具体的なやり方は?

令和〇年〇月分 給与明細書

△△ △△ 殿

| 対象期間 | 自 | 8月21日 |

| 至 | 9月20日 | |

| 出勤日数 | 22日 | |

| 労働時間 | 170時間 | |

| 残業時間 | 10時間 | |

| 支給額 | 基本給 | 200,000円 |

| 時間外手当 | 14,706円 | |

| 課税支給額 | 214,706円 | |

| 通勤手当 | 15,000円 | |

| 合計 | 229,706円 | |

| 支給控除 | 雇用保険料 | 1,263円 |

| 健康保険料 | 10,901円 | |

| 厚生年金保険料 | 20,130円 | |

| 所得税 | 3,700円 | |

| 住民税 | 5,000円 | |

| 合計 | 40,994円 | |

| 差引支給額 | 188,712円 | |

※40歳未満・東京都の場合を想定

1. 労働時間と残業代を集計する

勤務表やタイムカードから労働時間を集計し、法定労働時間(1日8時間・週40時間)を超えた分について割増賃金を計算します。また遅刻や早退、欠勤などがある場合は必要に応じて減額の計算を行います。

これらの基本給と時間外労働の手当の合計が、課税などの計算基礎となります。

【残業代(時間外手当)の計算】 割増率は、以下の通り法律で決まっています。

- 時間外労働(残業): 25%増※月60時間超部分は50%

- 深夜労働(22時〜翌5時): 25%増

- 休日労働(法定休日): 35%増

計算例(月所定労働時間170時間の場合)

※実際の時間外手当の計算は各企業の給与規程の定めによります。

2. 各種手当の計算と「課税・非課税」の仕分け

基本給以外の手当を計算し、税金がかかるもの(課税)とかからないもの(非課税)を仕分けます。

- 課税対象: 基本給、時間外手当、家族手当、住宅手当など

- 非課税: 通勤手当(月15万円までなど限度額あり)

通勤手当は「非課税手当」なのに対し、家族手当や住宅手当などは「課税手当」になります。

ただし、通勤手当は、「社会保険料の計算では含む(標準報酬月額)」が、「所得税の計算では含まない(一定額まで非課税)」という違いがあるため注意が必要です。

電車やバスだけを利用している場合などは、15万円までが非課税です。

| 基本給 | 200,000円 |

|---|---|

| 時間外手当 | 14,706円 |

| 通勤手当 | 15,000円(非課税) |

| 総支給額 | 229,706円 |

| 課税支給額 | 214,706円 |

3. 控除額(雇用保険料、健康保険料、厚生年金保険料)を計算する

総支給額から差し引く「保険料」を算出します。 計算時は、通勤手当を含んだ総支給額を基準にする点に注意してください。

控除の対象となるのは主に雇用保険料、健康保険料、厚生年金保険料、介護保険料です。各保険料は、ウェブサイト内で公表されている算出表を元に算出されます。

(1) 雇用保険料の算出

雇用保険料は、総支給額(通勤手当含む)に、その年度の「雇用保険料率」を掛けて計算します。

令和7年度の一般事業の労働者負担率は5.5/1000(0.55%)です。

総支給額 229,706円 × 0.55% = 1,263円(50銭以下切り捨てとして計算)

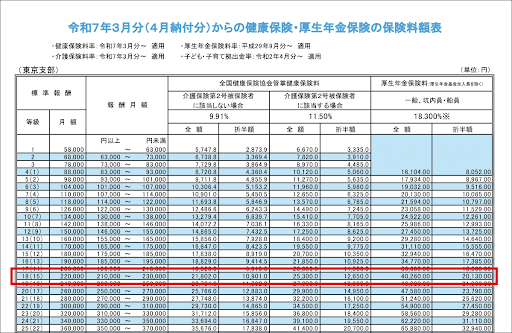

(2) 健康保険料・厚生年金保険料の算出

健康保険料・厚生年金保険料は、毎月の給与に合わせて変動せず、年に1回の定時決定で決まる「標準報酬月額」に基づいた等級に当てはめて計算します。(原則として4月・5月・6月の給与の平均額に基づく)

全国健康保険協会(協会けんぽ)の場合は、都道府県ごとに保険料額が異なります。この標準報酬に保険料率を掛けます。

今回のケースにおいて東京都とすると、標準的な月額報酬が22万円となるため、18(15)等級の行を確認することになります。また従業員負担は折半(1/2相当額)の列を確認します。

標準報酬月額 220,000円 × 9.91% ÷ 2 = 10,901円(東京・40歳未満・介護なし)

標準報酬月額 220,000円 × 18.3% ÷ 2 = 20,130円

介護保険料:40歳未満のため 0円

4. 源泉所得税と住民税を計算する

税金を計算します。ここで「源泉徴収税額表」を使用します。税金の計算は「通勤手当(非課税分)」を含まない金額で行います。

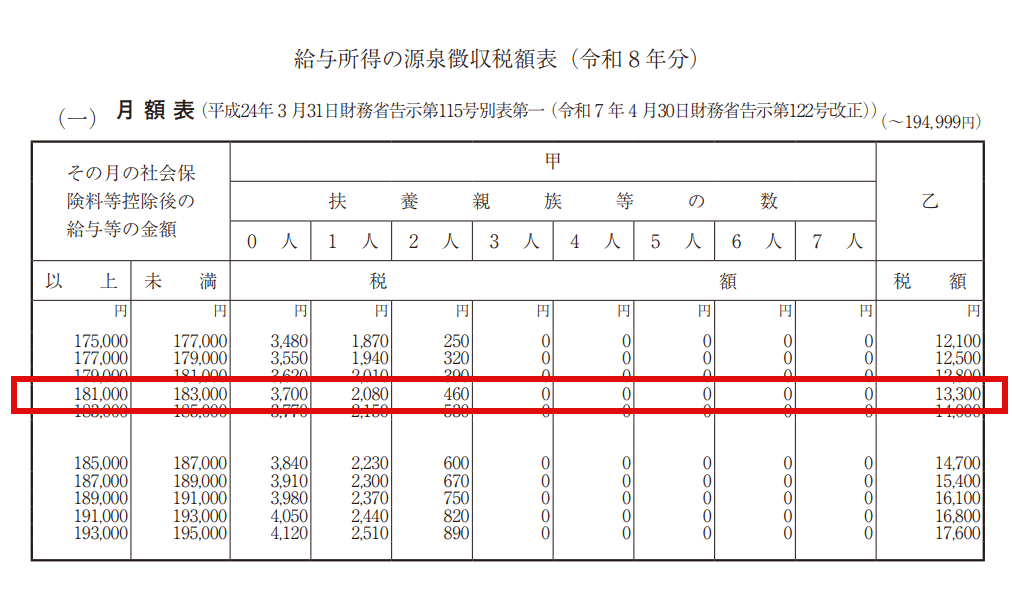

(1) 源泉所得税の算出

「課税対象額」を算出し、国税庁の「源泉徴収税額表」に当てはめ、所得税を算出します。

計算例)

① 課税給与額を出す

② 税額表に当てはめる

「その月の社会保険料等控除後の給与等の金額」の列で「181,000円以上 183,000円未満」の行を探します。「扶養親族等の数」が0人の列を見ます。

所得税額:3,700円

扶養親族が1人の場合は、2,080円になります。

(2) 住民税の算出

住民税は、市区町村から会社に届く「住民税決定通知書」に記載された金額をそのまま控除します。計算の必要はありません。 ここでは例として 5,000円 とします。

源泉所得税は課税の対象となる所得額に、税率を掛けて計算します。給与所得にかかる所得税は累進課税であるため、課税額が多くなるにつれて税率が上がります。

5. 控除額を差し引く

最初の支給額より、支給控除を差し引くことで手取り支給額が確定します。

賞与から源泉所得税を計算するには?

賞与から徴収する源泉所得税額は、賞与に対する源泉所得税額の算出率の表を用いて以下のように計算します。

- 前月の給与から社会保険料等を差し引く

- 算出率の表から税率を求める

- 賞与から社会保険料等を差し引いた金額に、税率をかける

_01.png)

_02.png)

参照:賞与に対する源泉徴収税額の算出率の表(令和 7 年分)|国税庁

退職金から源泉所得税を計算するには?

課税される退職所得の金額は、原則として以下の計算式となります。

<課税退職所得控除額を計算する>

退職所得控除額

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

課税退職所得金額に税率をかける

| 課税退職所得金額 | 税率 |

|---|---|

| 1,000円から1,949,000円まで | 5% |

| 1,950,000円から3,299,000円まで | 10% |

| 3,300,000円から6,949,000円まで | 20% |

| 6,950,000円から8,999,000円まで | 23% |

| 9,000,000円から17,999,000円まで | 33% |

| 18,000,000円から39,999,000円まで | 40% |

| 40,000,000円以上 | 45% |

控除額を差し引く

| 課税退職所得金額 | 税率 |

|---|---|

| 1,000円から1,949,000円まで | ― |

| 1,950,000円から3,299,000円まで | 97,500円 |

| 3,300,000円から6,949,000円まで | 427,500円 |

| 6,950,000円から8,999,000円まで | 636,000円 |

| 9,000,000円から17,999,000円まで | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 2,796,000円 |

| 40,000,000円以上 | 4,796,000円 |

パートの給与計算のやり方や流れ

フルタイムの正社員と違い、パートの給与は一般的に労働時間×時給で計算します。パートでも月給制の場合もあるため、注意が必要です。

また、交通費や各種手当も支払われることがあるため、パートだから関係ないと思わないように確認しましょう。

残業代など手当も正社員と変わらず支給されます。もちろん雇用保険の支払いや、各種税金の控除も行わなければなりません。以下にパートの給与計算のやり方を詳しく解説します。

労働時間×時給で計算する

パートは時給制が多いため、労働時間に時給を掛けて計算する方法が一般的です。例えば、時給1,500円で5時間働いた場合は「1,500円×5時間=7,500円」が日給となります。

もし、5時間の労働時間の契約で5時間30分働いた場合、30分も計算します。時給計算だからといって30分未満を切り捨てで計算するのは「賃金全額支払いの原則」の違反です。特例として、休日出勤や時間外労働、深夜労働については端数処理が認められています。

労働時間内であれば、1分単位で計算する必要があるため注意しましょう。

交通費や業務手当などが支払われる

パートでも、正社員と変わらず交通費は支払われます。自宅から職場までの距離に応じて支給されるでしょう。

また、扶養手当や業務手当などは会社によって支払われる場合があります。配偶者が扶養手当を受け取っている場合は、二重で支払いは通常できないため確認しましょう。

就業規則や賃金規定にパートの場合の手当支給について書かれている場合は、支給の対象となります。パートだから手当はないと決めつけないようにしましょう。

給与に反映すべき諸手当を確認する

パートで働く従業員は、正社員と変わらず以下に該当する時間に勤務していれば手当が支払われます。

- 時間外労働

- 深夜手当

- 休日出勤手当

時間外労働は25%(60時間超部分50%)、深夜手当は25%、休日出勤手当は35%と割増に決まりがあるため、該当する時間を確認して、手当を支給しましょう。

雇用保険など控除を行う

パートだからといって「各種保険は関係ないから控除しない」というのは間違いです。パートは5時間未満など、短時間勤務の場合もありますが、雇用保険または社会保険に入ることがあります。その場合は給与から控除しましょう。

しかし、税金や保険料を支払わなくていいように、扶養の範囲内で働くパートもいるため、控除するのかどうかを確認する必要があります。

給与計算の記録は賃金台帳に記載し保存する

給与計算の記録は、賃金台帳に記載して保存することが求められます。各月の給与計算履歴は、年末調整や各種手続きを行う際に必要なためです。

また、給与計算に関する書類は、一定期間の保存が義務付けられています。賃金台帳であれば5年間(当分の間は3年間)、扶養控除等申告書は7年間の保存が必要です。給与計算が終われば作業終了ではありません。各種書類を適切に管理できるように心掛けましょう。

賃金台帳のテンプレート

賃金台帳に記載する際は、テンプレートの利用がおすすめです。書式がバラバラだと管理する際に困ることが多いでしょう。

賃金台帳の書き方や記載事項、テンプレートを以下の記事で紹介していますので、ぜひ参考にしてください。

給与計算を行う際の5つのポイント

給与計算の実務において、計算式以外にも守らなければならないルールがあります。以下の5つは基本中の基本ですので、必ず確認しましょう。

1. 賃金支払の5原則を守る

労働基準法により、給与の支払いには以下の5つの原則が定められています。

- 通貨払いの原則: 現金または銀行振込(同意が必要)で支払う。現物支給は原則禁止。

- 直接払いの原則: 従業員本人に直接支払う。代理人への支払いは不可。

- 全額払いの原則: 税金や保険料など法令で定められたもの以外を勝手に天引きしてはならない。

- 毎月1回以上払いの原則: 最低でも月に1回は支払う。

- 一定期日払いの原則: 「毎月25日」など特定の日を定めて支払う。

2. 地域の最低賃金ルールを確認する

時給制のパート・アルバイトはもちろん、月給制の正社員であっても、時給換算した金額が「地域別最低賃金」を下回っていないか確認する義務があります。最低賃金は毎年10月頃に改定されるため、最新の情報をチェックしましょう。

3. 社会保険の加入要件を確認する

パートタイマーであっても、労働時間や日数などの条件を満たせば、社会保険(健康保険・厚生年金)や雇用保険への加入が必要になります。 2024年(令和6年)10月からは、従業員数51人以上の企業まで社会保険の適用範囲が拡大されました。加入漏れがないよう、要件を定期的に確認してください。

4. 従業員の情報を常に把握・更新する

正しい給与計算を行うためには、従業員の最新情報が不可欠です。

- 扶養家族の増減: 結婚、出産、就職、離婚など(税額に直結します)。

- 住所の変更: 通勤手当や住民税の納付先に影響します。

- 年齢: 40歳になると介護保険料の徴収が始まり、64歳までは給与から天引きされ、65歳以降は直接自治体へ納付します。

5. 情報漏洩に徹底して注意する

給与額は究極の個人情報です。誰がいくらもらっているかといった情報が社内で漏れると、人間関係のトラブルや信用問題に発展します。 給与明細を渡す際は封をする、データにはパスワードをかけるなど、情報の取り扱いには細心の注意を払いましょう。

給与計算を効率的に行う給与計算システムの選び方

給与計算を効率的に行うには、給与計算ソフトの導入がおすすめです。給与計算ソフトを導入すると、給与計算を自動化して、業務効率化を図れるほか、法改正への適切な対応や業務の属人化防止などのメリットがあります。

給与計算ソフトを選ぶ際は、対応できる業務の範囲や自動計算できる範囲を確認することや、自社ですでに導入しているシステムやソフトと連携できるかを確認しましょう。そのほか、費用や操作性、サポート体制などに着目して自社にあった製品を選んでください。

給与計算ソフトの導入を検討している場合は「マネーフォワード クラウド給与」がおすすめです。オンラインで給与計算から振込まで完結させられ、法令改正や料率変更などにも自動で対応できます。また、パソコンやスマホから給与明細を確認できるため、ペーパーレス化も実現可能です。

2026年(令和8年)からの給与計算は新しい税額表を使いましょう

給与を計算する際の流れは、総支給額を算出してそこから控除額をマイナスすることで求められます。しかし、控除額の計算方法などはそれぞれ異なるため、正しい知識を身に付けておくことが重要です。

また、2026年(令和8年)1月からの給与計算は新しい税額表を使うようにしてください。

煩雑な給与計算を効率化するのであれば、給与計算ソフトの導入がおすすめです。本記事で紹介した選び方を参考に、自社にあった製品を選びましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

賞与支給通知書とは?通知義務や方法を解説!例文も紹介【無料テンプレ付き】

賞与支給通知書は、従業員に賞与額や支給条件を明確に伝えるための重要な書類です。 また、法令遵守や労務トラブルの回避においても重要な役割を持っています。 そこで本記事では、賞与支給通…

詳しくみる -

# 給与計算

社会保険料の計算方法は?シミュレーション・年収別早見表つき|2025年最新

毎月の給与明細を見ると、控除の欄に健康保険料や厚生年金保険料といった項目があります。これらが社会保険料です。社会保険は、私たちが病気やケガ、失業、老後といった人生のリスクに備えるた…

詳しくみる -

# 給与計算

賃金台帳に賞与は記載する?記入例やテンプレートを紹介

労働基準法第108条にもとづき、賃金台帳には従業員の賞与を記載しなければいけません。 従業員が働きやすい環境に整えるためにも、必要な項目を記載した賃金台帳の作成が重要です。 本記事…

詳しくみる -

# 給与計算

サラリーマンの節税|サラリーマンが知っておくべき節税ポイント

サラリーマンが支払う所得税は、給与収入から「給与所得控除」や各種「保険料控除」、「医療費控除」「配偶者控除」「特定支出控除」などの金額を差し引き、そこに収入に応じた税率をかけること…

詳しくみる -

# 給与計算

【テンプレート付き】給与辞令とは?作成は義務?

給与辞令とは、等級変動による昇給や降給などの給与改定時に交付される辞令です。給与辞令の交付は義務ではありませんが、給与支給額の変動は社員の評価を意味するため極力交付の機会を設けると…

詳しくみる -

# 給与計算

給与計算・給与管理・給与明細の無料テンプレート 18選(Excel・自動計算)

毎月の給与計算は、正確性と迅速性が求められる重要な業務です。とくに、創業期や従業員数が少ない中小企業では、コストを抑えるためにExcelの給与計算テンプレートの活用を検討するケース…

詳しくみる