- 更新日 : 2026年6月17日

【記入例あり】算定基礎届とは?書き方や対象者、提出期間・方法をわかりやすく解説

算定基礎届とは、従業員の社会保険料を正確に算出するために、毎年提出が義務付けられている書類です。

書き方に不安がある場合や初めて提出する場合、どこに何を記入すればよいのか迷ってしまうことも少なくありません。

本記事では、算定基礎届の記入方法や注意点、提出期間についてわかりやすく解説します。

目次

算定基礎届とは、従業員の社会保険手続きに必要な届出のこと

算定基礎届とは、従業員の社会保険料を算出するために、毎年提出が義務付けられている書類です。

健康保険や厚生年金保険などの社会保険料は、従業員の給与や賞与をもとに算出されます。しかし、毎月の給与の変動にあわせて、保険料が変更されるわけではありません。一定期間の給与平均額から標準報酬月額を算出し、その額を基準に保険料が決まります。

そのため、昇給や減給による給与の変動で、実際の報酬額と標準報酬月額が一致しないことがあります。そこで年に一度、実際に支給した報酬をもとに標準報酬月額を変更する手続きを行います。この手続きを「定時決定」と呼び、提出する書類を「算定基礎届」と言います。

算定基礎届を誤った内容で提出したり、提出期限を守らなかったりすると、過剰徴収や追加納付が発生する可能性があります。正確な情報を記入し、期限内に提出することが重要です。

「算定基礎届」や「定時決定」については、以下の記事で詳しく解説しています。理解を深めたい方は、こちらもあわせて確認してみてください。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

算定基礎届の手続き完全ガイド

算定基礎届(定時決定)の手続きは、社会保険に加入する全従業員が対象になるため作業量が多く、個別の計算や確認事項の多い業務です。

手続きの概要や間違えやすいポイントに加え、21の具体例を用いて記入方法を解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

随時改定がよくわかるガイド

月額変更届の手続き(随時改定)は、一定の要件を満たす従業員を対象にその都度対応が必要になります。

この資料では、随時改定の基本ルールと手続き方法に加え、よくあるミスの対処方法についても解説します。

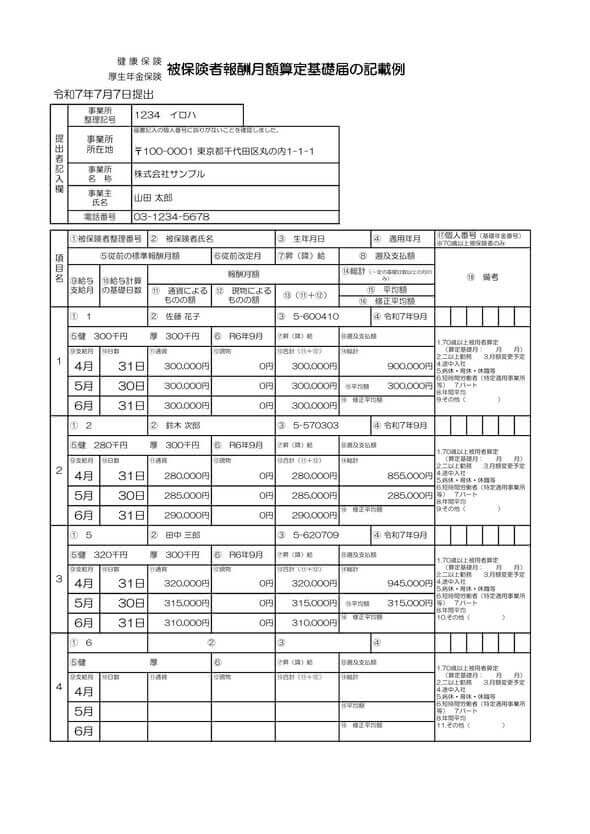

算定基礎届 記入例

社会保険の算定基礎届を作成する際に役立つ、記入例を記載した資料です。実際の用紙への記載方法や記入の要領を、見本を通してご確認いただけます。

届出書類作成の正確性を高め、事務手続きをスムーズに進めるための参考資料としてご活用ください。

算定基礎届提出の対象者

算定基礎届は、すべての従業員に対して提出が必要というわけではありません。

誰が対象となるのかを確認してから、手続きを進めましょう。

提出の対象になる人

算定基礎届を提出しなければならないのは、以下の従業員です。

- 7月1日時点で社会保険の被保険者であるすべての従業員

- 70歳以上の従業員

上記は正社員に限らず、アルバイトやパートタイムの従業員も含まれます。休職中や育児休業中、介護休業中の従業員も対象になる点に注意が必要です。

70歳以上の従業員については、年齢要件(健康保険75歳まで、厚生年金保険70歳まで)以外の加入要件を満たす70歳以上の労働者に該当する場合に、提出が求められます。

提出の対象にならない人

以下のケースに当てはまる場合は、算定基礎届を提出する必要はありません。

- 6月1日以降に被保険者となった従業員

6月1日以降に社会保険の加入が決まった従業員については、資格取得手続きの際に翌年8月までの標準報酬月額が決定しているため、提出不要です。 - 6月30日までに退職した従業員

6月30日までに従業員が退職した場合、事業主が7月分以降の社会保険料を天引きする必要がないため、提出の必要はありません。 - 7月改定の月額変更届を提出する従業員

7月に月額変更届を提出しなければならないのは、次の条件に当てはまる従業員です。「固定的賃金が変動し、4月から6月までの給与をもとに算出した標準報酬月額と現在の標準報酬月額に、保険料額表の区分で2等級以上の差が生じた場合」 - 8月または9月に随時改定を予定している従業員

8月または9月に随時改定が予定されている場合は、改定によって決定された標準報酬月額が優先されます。事業主が申し出を行った場合は、算定基礎届の提出が免除されますが、月額変更届の提出は必要です。

算定基礎届の記入方法

算定基礎届には、(1)から(18)までの記入項目があります。

そのなかでも、とくにミスが多い「(10)日数」から「(15)平均額」の書き方をわかりやすく解説します。

STEP1:(10)の欄に支払基礎日数を記入

「(10)日数」の欄には、4月から6月までの支払基礎日数を記入します。支払基礎日数とは、4月から6月の間に支払われた給与を算出するもととなった日数です。

具体的な計算方法は、以下のとおりです。

- 時給制・日給制の場合:実際の出勤日数

- 月給制・週給制の場合:暦日数

なお、欠勤した分だけ給与が減額される場合は、就業規則や給与規程に従い、事業所が定めた日数から欠勤日数を差し引いた残りの日数が適用されます。

STEP2:(11)~(13)の欄に通貨と現物支給額、その合計額を記入

「(11)通貨」「(12)現物」「(13)合計」の欄に記入するのは、4月から6月の間に支払われた報酬額です。

報酬は以下の2つにわけ、合算した金額を「(13)合計」の欄に記入します。

- 通貨(金銭)で支給したもの

- 現物で支給したもの

現物支給額は、会社が提供した福利厚生や物品などの非現金で支給された額のことです。通勤定期券や食事、社宅などが該当します。

価額は、厚生労働大臣が定めた基準にしたがって決定されています。詳細は、日本年金機構の「全国現物給与価額一覧表」を参照しましょう。

STEP3:(14)の欄に総計額を記入

「(14)総計」の欄には、4月から6月の間で支払基礎日数が17日以上の月に支払った報酬の合計を記入します。

たとえば、4月と6月の支払基礎日数が18日で、5月が15日だった場合、記入する金額は「4月と6月の通貨と現物支給額の合計額」です。支払基礎日数が17日未満の月は合計額に含まれないため、5月分は除外します。

STEP4:(15)の欄に平均額を記入

「(15)平均額」の欄には「(14)総計」の金額を支払基礎日数が17日以上の月数で割った金額を記入します。

たとえば、総計が400,000円で、17日以上の月数が2ヶ月の場合、計算式は以下のとおりです。

上記の場合、平均額は200,000円です。計算に用いる月数によって記入額が異なるため、間違いがないよう慎重に確認する必要があります。

なお、1円未満の端数は切り捨てられることに注意しましょう。

算定基礎届を記入する際に注意が必要なケース2選

ここでは、算定基礎届を記入する際の例外的なケースを2つ紹介します。

ケース1:短時間労働者

短時間労働者とは、1週間の所定労働時間が通常の労働者の4分の3未満、1ヶ月の所定労働日数が通常の労働者の4分の3未満、またはその両方に該当し、次の要件をすべて満たす労働者です。

①週の所定労働時間が20時間以上あること

②雇用期間が継続して2ヶ月を超えて見込まれること

③賃金の月額が88,000円以上であること

④学生でないこと

⑤特定適用事業所または国・地方公共団体に属する事業所に勤めていること

短時間労働者に該当する場合、支払基礎日数が11日以上の月を対象に「(14)総計」および「(15)平均額」を算出します。もし11日未満の月がある場合は、算定から除外される点に注意が必要です。

ケース2:短時間就労者(パートタイマー)

短時間就労者(パートタイマー)とは、1週間の所定労働時間および1ヶ月の所定労働日数が、通常の労働者と比較して4分の3以上である被保険者を指します。

短時間就労者の場合、原則として「(14)総計」と「(15)平均額」の算定時に対象となる月は、支払基礎日数が「17日以上」の月です。

ただし、すべての月が17日未満であっても、15日以上の月が1回でもある場合、算定対象となるのは「15日以上」の月です。例外的に15日または16日の月が対象となるケースに注意しましょう。

これら短時間労働者、短時間就労者のほか、以下のケースに当てはまる場合も記入方法が異なります。該当する場合は、日本年金機構が公開している「算定基礎届の記入・提出ガイドブック」を確認しましょう。

- 従業員が給与の支払対象となる期間の途中から入社した場合

- 賞与などを年4回以上支給した場合

- 一時帰休による休業手当を支給している場合

出典:算定基礎届の記入・提出ガイドブック 令和6年度|日本年金機構

算定基礎届の提出期間・提出先・提出方法

算定基礎届の提出期間・提出先・提出方法は下表のとおりです。

| 提出期間 | 7月1日~7月10日

(10日が土日祝の場合は、翌開庁日) |

|---|---|

| 提出先 | 「日本年金機構の事務センター」または「管轄の年金事務所担当窓口」 |

| 提出方法 |

|

届出用紙は、毎年6月中旬以降に事業所宛てに送付されます。電子申請を行う場合は、日本年金機構の「電子申請(届書作成プログラム)」からプログラムをダウンロード・インストールして、届書を作成します。

よくある8つの質問

最後に、算定基礎届に関するよくある質問を8つ紹介します。

1. 算定基礎届の提出前に記入ミスがあった場合、どうすればよいですか?

算定基礎届を年金事務所等に提出する前に記入ミスに気付いた場合は、ミスを二重線で訂正します。訂正印を押す必要はありません。

新しく書き直したい場合は、日本年金機構や健康保険組合のWebサイトから用紙をダウンロードし、一から記入しましょう。

2. 算定基礎届の提出後に誤りに気付いた場合は、どのように対応すればよいですか?

算定基礎届の提出後に間違いを発見した場合、次の手順で対応します。

- 速やかに年金事務所に連絡する

- 記入に誤りがあった旨と再提出の意向を担当者に伝える

- 新しい算定基礎届の上部のスペースに、赤字で「訂正届」と記入する

- 正しく申請したい内容を、通常の届出と同じように黒字で記入する

- 間違って記入した数字などの訂正内容を、黒字の上部に赤字で書く

提出前にミスを発見しやすいのは「電子申請」です。理由は、簡単に入力内容を確認・修正できるためです。手書きや紙の申請では、確認作業に時間がかかり、見落としが発生しやすいため、記入ミスが不安な方には電子申請をおすすめします。

3. どの提出方式がおすすめですか?

インターネットで届出ができる「電子申請」がもっともおすすめです。電子申請の主なメリットは以下のとおりです。

- 紙や電子媒体の届出と比べて迅速な処理が可能で、決定通知書を早く受け取れる

- 24時間365日いつでも申請可能で、業務時間にあわせて手続きを進められる

- ペーパーレス化により印刷・管理コストを削減できる

電子申請の場合、自宅や職場からオンラインで手続きできるため、行政機関に出向く必要もありません。

4. 提出期間は7月1日~7月10日ですが、期限を過ぎても提出が可能ですか?

期限を過ぎても提出自体は可能です。

ただし「算定基礎届を提出しない」または「虚偽の内容があった」場合、6ヶ月以下の懲役または50万円以下の罰金が科せられる可能性があります。

「うっかり提出を忘れてしまった」「期限間近に慌てて作成した結果、誤った内容で提出してしまった」などの事態を避けるためにも、早めの準備をおすすめします。

5. 標準報酬月額の対象となる報酬はどれですか?

標準報酬月額の対象となる報酬、対象とならない報酬は、下表のとおりです。

| 対象となる主な報酬 | 【金銭(通貨)で支給されるもの】

【現物で支給されるもの】

|

|---|---|

| 対象とならない主な報酬 | 【金銭(通貨)で支給されるもの】

【現物で支給されるもの】

|

年3回以下支給される賞与は、標準賞与額の対象です。

6. 被保険者が4~6月に70歳になった場合、備考欄はどう記載したらよいですか?

算定期間中に被保険者が70歳に達した場合、備考欄の「1. 70歳以上被用者算定」を〇で囲んだうえで、70 歳以上の被用者に該当する算定基礎月をカッコ内に記入します。

7. 日をまたいで働く夜勤労働者の支払基礎日数はどうなりますか?

支払基礎日数の算出方法は、以下のとおりです。

- 月給者の場合:各月の暦日数

- 日給者の場合:給与支払の基礎となる出勤回数

(変形労働時間制を導入している場合は、3に準じて扱う) - 時給者の場合:各月の総労働時間を事業所の所定労働時間で割って得た日数

8. 勤務地がA県、社宅がB県にある場合、現物給与の価額はどちらを使用しますか?

現物給与の価額は、被保険者の人事、労務および給与を管理している事業所が所在する地域の価額で算定します。勤務地がA県、社宅がB県にある場合、A県の価額で計算します。

出典:算定基礎届の記入・提出ガイドブック 令和6年度|日本年金機構

算定基礎届の書き方を理解して、スムーズに手続きを進めよう

算定基礎届は、従業員の社会保険手続きに欠かせない重要な届出で、給与や賞与などの情報を正確に申告するためのものです。しかし、細かいルールが多く、記入ミスが起こりやすい書類でもあります。

事前に必要な情報を整理し、正しい書き方を理解しておけば、スムーズに手続きを進められるでしょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

【記入例付き】通勤災害で使用する様式16号の3の書き方は?提出方法まで解説

通勤中の事故で負傷した場合、通勤災害として労災保険の給付を受けるためには、「療養給付たる療養の給付請求書(様式第16号の3)」の提出が必要です。しかし、いざ書類を前にすると、専門用…

詳しくみる -

# 社会保険業務

労災の申請に必要な書類 – 作成および提出方法について解説

労働者が業務上または通勤により負傷した場合、労災保険の申請を行い労働基準監督署長の認定を経て労災給付を受けることができます。労災給付には療養や休業など、さまざまな給付がありますが、…

詳しくみる -

# 社会保険業務

所定労働時間における週20時間とは?計算方法や超える場合の対応について解説

人事労務管理において「週20時間」は、社会保険・雇用保険の適用ラインを決める最も重要な分岐点です。しかし、これが実労働時間ではなく「所定労働時間」で判断される点は、意外と正しく理解…

詳しくみる -

# 社会保険業務

月末時点で育休なら社会保険料が免除?賞与の場合はどうなる?

月末が育休期間に含まれている場合、基本的には当月の社会保険料は免除になります。ただし、育休の開始日と終了日が同月にある場合は、休業期間が14日未満だと社会保険料が免除されないため注…

詳しくみる -

# 社会保険業務

社会保険における等級とは?標準報酬月額とあわせて解説

社会保険の保険料は、4月から6月までの平均報酬から算出される標準報酬月額によって決まります。標準報酬月額は金額ごとに等級が分かれており、健康保険は全50等級、厚生年金は全32等級で…

詳しくみる -

# 社会保険業務

社会保険資格取得届とは?必要な添付書類や提出先を解説!

社会保険資格取得届は、社会保険被保険者となる従業員を雇用した場合に必要な届出です。提出先は、持参する場合は所轄の年金事務所、郵送する場合は事務センターで、資格取得日から5日以内に添…

詳しくみる